Можно ли принять по авансовому отчету в расходы оплату за обучение с карточки сотруднику

Оформление авансового отчета в 1С Бухгалтерии 8.3 по шагам

Авансовые отчеты могут встречаться даже в самой маленькой организации. Сделать авансовый отчет в 1С не составит труда, эта операция полностью автоматизирована. В данной статье мы разберем как оформлять авансовый отчет в 1С Бухгалтерия 8.3 пошагово на примере конкретных ситуаций.

Образец заполнения Авансового отчета

Авансовый отчет от подотчетного лица оформляют документом Авансовый отчет, который можно найти в разделе Банк и касса – Касса – Авансовые отчеты.

В шапке документа нужно указать:

- от — дата составление авансового отчета;

- Подотчетное лицо — физическое лицо, которое предоставило авансовый отчет.

Рассмотрим далее, как сформировать авансовый отчет в 1С в разных ситуациях.

Отражение выданных ранее подотчетных сумм в авансовом отчете

17 октября Дружников Г.П. принес авансовый отчет на выданные ранее подотчетные средства в размере 30 000 руб.

Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы.

Заполнить данную вкладку можно только подбором документов по кнопке Добавить. Авансы подотчетным лицам могут выдаваться следующими документами:

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб.Если авансы ранее не выдавались, то данная вкладка не заполняется, а возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, Бухэксперт8 рекомендует оформлять через счет 73.03 «Расчеты по прочим операциям».

Как оформить авансовый отчет при покупке материалов и ТМЦ

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

17 октября Дружников Г. П. предоставил отчет, к которому приложил:

- чек с выделенным НДС на приобретение канцтоваров у ООО «Контур»:

- бумаги А4 — 5 п. по цене 236 руб. (в т. ч. НДС 18%);

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары.

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом осуществляется документом Авансовый отчет.

На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ.

При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС.

В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Если подотчетник рассчитался с поставщиком за МПЗ, и при этом самой поставки не было, МПЗ не поступили на склад, а есть только чек на оплату, то необходимо:См. также Поступление материалов в 1С 8.3: пошаговая инструкция

Суточные и командировочные расходы в авансовом отчете

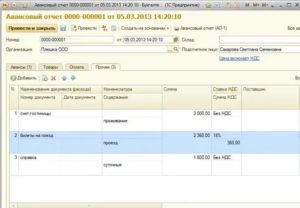

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

07 октября июля Дружников Г. П. направлен в командировку в г. Сочи на 6 дней.

https://www.youtube.com/watch?v=zpL8fhYpc2Q

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут., всего — 4 200 руб.

17 октября сотрудник предоставил отчет, к которому приложил:

- ж/д билет (Москва-Сочи) на сумму 4 000 руб. (в т. ч. НДС 18% — 120 руб.);

- ж/д билет (Сочи-Москва) на сумму 5 000 руб. (в т. ч. НДС 18% — 130 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 9 440 руб. (в т. ч. НДС 18%).

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие.

Суточные сверхнормы облагаются НДФЛ (п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ).

На 2018 год установлены следующие нормы:

- командировка по РФ — 700 руб. в день;

- командировка за пределы РФ — 2 500 руб. в день.

На вкладке Прочее вносятся данные первичного документа (это могут быть внешние документы как чек, билеты, акты, счета, так и внутренние, как Приказ). Наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ.

Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО.

При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

В нашем примере весь предъявленный НДС можно принять к вычету.

См. также Оформление командировки в 1С 8.3 Бухгалтерия по шагам

Услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

Как заполнять авансовый отчет в 1С на приобретение почтовых услуг рассмотрим на следующем примере.

17 октября сотрудник предоставил отчет, к которому приложил:

- чек ККМ за оплату почтовых расходов на сумму 354 руб.(в т. ч. НДС 18%);

Все затраты подотчетного лица, не имеющие материальной формы, учитываются на вкладке Прочее.

На вкладке Прочее вносятся данные первичного документа, наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету. Здесь же необходимо показать почтовые марки, которые были использованы и отражались в учете как денежные документы.

Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО.Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ.

При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, указанную в графе НДС. Эту сумму НДС можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС вносится в графу НДС. В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Оплата контрагенту в авансовом отчете

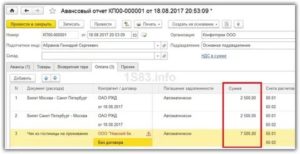

Как заполнять авансовый отчет в 1С на оплату контрагенту, рассмотрим на следующем примере.

15 октября сотрудник предоставил отчет, к которому приложил:

- банковский ордер за оплату интернета на сумму 1 534 руб.

Авансовый отчет сотрудника на перечисление аванса или оплаты контрагенту оформляется на вкладке Оплата.

На вкладке Оплата вносится контрагент и сумма, которую оплатил подотчетник.

Формирование бланка Авансовый отчет в 1С

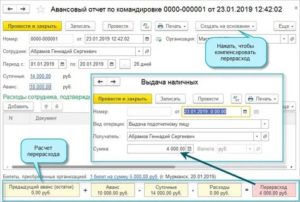

Сумма выданного аванса и общая сумма, за которую отчитался сотрудник, выводятся в подвале документа:

- Получено авансов — полученная сумма аванса из вкладки Авансы;

- Израсходовано — израсходованная сумма подотчетных средств из вкладок Товары, Оплата, Прочее;

- Остаток — разница между суммами полей Получено авансов и Израсходовано. Результат может быть в виде:

- отрицательной суммы — т.е. перерасход, если сумма выводится со знаком минус;

- положительной суммы — т.е. остаток денежных средств у подотчетника, которые необходимо вернуть, например, в кассу. Подробнее Возврат неиспользованных подотчетных средств.

Назначение аванса и количество подтверждающих расходы подотчетника документов отражается также в подвале документа.

После того, как сотрудник Дружников Г.П. предоставил все первичные документы, из 1С можно распечатать бланк Авансовый отчет по кнопке Печать — Авансовый отчет (АО-1). PDF

При приобретении материалов можно распечатать Приходный ордер по форме М-4 по кнопке Печать — Приходный ордер (М-4) Авансового отчета. PDF

Проверьте себя! Пройдите тест:

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Как избежать ошибки при оформлении авансового отчета в 1С 8.2 (8.3) смотрите в следующем видео:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: https://BuhExpert8.ru/1s-buhgalteriya/raschety-s-podotchetnym-litsom/s-podotchetnym-litsom/avansovyj-otchet-v-1s-83.html

Обучение Сотрудников В Авансовом Отчете

Согласно Налоговому кодексу, средства под отчет могут быть выданы сотруднику исключительно в целях выполнения производственной деятельности организации.

Подотчетное лицо может использовать полученные деньги во время служебной командировки либо непосредственно на хозяйственные нужны. По факту понесения расходов работник предоставляет авансовый отчет по форме АО-1.

К нему обязательно прилагаются счета, квитанции и прочие документы, удостоверяющие, что сотрудник понес расходы в связи с производственной необходимостью.

Представим, что сотрудник ООО «Престиж» получил наличные средства в сумме 6250 руб., НДС 954 руб. для покупки бумаги для предприятия. Фактически на бумагу было потрачено 7315 руб., НДС 1116 руб., о чем и был предоставлен авансовый отчет.

Рассмотрев вопрос, мы пришли к следующему выводу: Обучение сотрудника за счет собственных средств, производимое в интересах учреждения, является приобретением услуг для нужд учреждения.

Компенсация сотруднику данного расхода отражается по подстатье 226 «Прочие работы, услуги» КОСГУ и коду видов расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Применение КОСГУ и кодов видов расходов при оплате командировочных расходов;

— Энциклопедия решений. Учет расчетов с сотрудниками (подотчетными лицами) госучреждения в тех случаях, когда до осуществления расходов подотчетная сумма не выдавалась.

Авансовый отчет

Если количество подтверждающих документов превышает количество строк в бланке формы авансового отчета, подотчетное лицо получает второй оборотный лист бланка, при необходимости и третий и т.д.

, бланки отчета и составляет авансовый отчет на нескольких бланках. В конце первого бланка отчета указывается: «Окончание расчета см. в продолжении (продолжениях N) авансового отчета».

В верхней части второго и последующих бланков отчетов указывается: «Продолжение авансового отчета… Ф.И.О. N…».

Заполненный бланк авансового отчета должен быть подписан подотчетным лицом.

Авансовый отчет подотчетного лица, не соответствующий указанным выше требованиям, бухгалтерией к проверке и учету не принимается. Подотчетное лицо в таком случае остается должником предприятия на сумму полученных под отчет денежных средств до погашения суммы этих средств.

Как правильно оформлять авансовый отчет? Образец и правила

Двухсторонняя унифицированная форма № АО-1 – единый бланк для каждого юридического лица любой формы собственности. Исключением являются только бюджетники, пользующиеся с 2002 года специальным бланком «0504049».

Первая или лицевая часть должна быть заполнена бухгалтером.

Нельзя обойтись без указания реквизитов документа (номера и даты), сведений о предприятии и подотчетных лицах, о сумме выданного аванса, сводной информации: израсходованные средства и бухгалтерские счета, на основании которых можно судить о движении и списании. Кроме того, здесь следует указать перерасход или возвернутый неиспользованный аванс.

Рекомендуем прочесть: В Каких Случаях Могут Уменьшить Пенсию

Авансовый отчет о расходах на обучение из личных средств

В январе 2016 года работники школы прошли обучение на сумму 27000 рублей. Оплату за всех произвел директор школы за счет своих (личных) средств.

Авансовый отчет директор школы представила в мае и забила заявку на оплату в комитет финансов с единого лицевого счета.

Как поступить комитету финансов, отказать? Или если оплатить, то как? Какие в этом случае существуют сроки? И на какой документ сослаться что это правильно?

Если сроки подачи документов для компенсационных выплат сотрудникам никакими нормативными документами комитета финансов, учреждения или учредителя учреждения не установлены, отказать в выплате компенсации расходов, произведенных в описанной ситуации законодательных оснований нет.

Оплата за обучение

Об использовании полученных средств (денежных документов) подотчетник представляет авансовый отчет (ф. 0504505). К нему прикладывает документы, которые подтверждают произведенные расходы.

Кстати, эти документы подотчетник должен пронумеровать в порядке их записи в отчете. Такие правила предусмотрены Методическими указаниями, утвержденными приказом Минфина России от 30 марта 2015 г.

№ 52н, пунктом 216 Инструкции к Единому плану счетов № 157н.

По общему правилу деньги на хозяйственные нужды выдаются сотруднику по его письменному заявлению, которое подписано руководителем учреждения. Суммы, выданные по такому заявлению, отражаются на счете 208.00 «Расчеты с подотчетными лицами». Об этом сказано в пунктах 213 и 212 Инструкции к Единому плану счетов № 157н.

Авансовые отчеты в 1С 8

- На вкладке «Товары» указывается список ТМЦ, которые были приобретены подотчетным лицом. При указании счетов учета по данным товарам сформируются проводки по поступлению.

- Третья вкладка содержит данные о возвратной таре, которую сотрудник получил от поставщика.

- Вкладка «Оплата» содержит данные о суммах, которые заплатили поставщики за ранее приобретенные товары, предоплата.

- На вкладке «Прочее» указываются иные расходы. В нашем случае мы отчитаемся именно на этой вкладке.

Приведем простой пример. Сотрудника отправили в командировку и выдали определенную сумму на покупку билета.

По возвращении он предоставляет этот билет бухгалтеру для того, чтобы подтвердить, сколько денег он израсходовал фактически. Затем бухгалтер на его основании делает авансовый отчет.

Учет взаиморасчетов с подотчетными лицами

После получения денежных средств, подотчетное лицо предоставляет авансовый отчет в установленные сроки с приложением подтверждающих документов на каждый вид расхода.

Предоставленный отчет проверяется главным бухгалтером (иным ответственным лицом) и утверждается руководителем предприятия.

Форма авансового отчета утверждена приказом Министра финансов РК «Об утверждении форм первичных учетных документов» от 20 декабря 2012 года № 562.

Представительские расходы относятся на вычеты в размере, не превышающем 1% от суммы расходов работодателя по доходам работников, подлежащих налогообложению.Представительские расходы относятся на вычет в случае утверждения руководителем предприятия приказа/распоряжения о проведении представительского мероприятия, сметы расходов, отчетах ответственных лиц с приложением всех подтверждающих документов.

Рекомендуем прочесть: Проверить очередь в детский сад новосибирск

Авансовый отчет по командировке в 2017 году (образец)

У работника, который впервые побывал в командировке, может возникнуть логичный вопрос, как оформить авансовый отчет по командировке. Это довольно просто, если разобраться, к тому же сейчас существует ряд систем, которые помогают сотрудникам оформлять документы, а бухгалтерии их проверять.

Командировка сотрудника — действие нужное и порой очень полезное для компании. Но любая командировка подразумевает под собой затраты. Работнику по итогам командировки необходимо оформить авансовый отчет по командировке, образец 2017 года которого прилагается.

https://www.youtube.com/watch?v=chAUv0DakU4\u0026list=PLcuysnnOpdn6KUTbUty7ixpcKJaYBHsrT

Для подписания руководитель выделяет согласованные авансовые отчеты и нажимает кнопку Подписать. При наличии ошибок в отчете руководитель указывает замечания, после этого инициатору придёт задание на доработку.

- были автоматизированы процессы подготовки, согласования и подписания авансовых отчетов;

- реализована интеграция системы DIRECTUM с внешними системами: 1С:Предприятие и Microsoft Dynamics АХ;

- переведены в электронный вид авансовые документы, оригиналы которых не требуется хранить в бумажном виде по требованиям законодательства РФ.

Как закрыть авансовый отчет

а что там писать — сотрудник должен в АО включать только суммы, подлежащие учету в составе командировочных расходов. Если есть прочие расходы — они не должны включаться.

Насколько помню, на АО печатей и подписей места командирования нет. пусть переделает АО.

А зачем в авансовом отчете отражать конечную судьбу остатка. Авансовый отчет не для этого предусмотрен. И закрытие авансового отчета производится не в нем самом, а в журнале-ордере № 7.

На каждую выданную в подотчет сумму и авансовый отчет по ней отводится одна строка. И все движения денег, остаток и его погашение отражается на одной строке.

Для отражения операций по возмещению, удержанию неиспользованных сумм аванса есть специальная графа.

Прошлогодний чек в авансовом отчете

За советом к клеркам обратилась одна из посетительниц нашего форума, которой подотчетник принес чек на покупку материалов, датированный прошлым годом. Бухгалтер в сомнениях – принимать ли такой чек к учету?

Вопрос форумчанки вызвал оживленную дискуссию. Клерки предлагают разные варианты решения этой задачи – оформить покупку материалов у сотрудника текущей датой, отразить в авансовом отчете, учесть как убыток прошлых лет, вовсе не проводить этот чек, так как сотрудник слишком «поздно проснулся».

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Рекомендуем прочесть: Пиво как быстро выходит из организма

Проводки по авансовому отчету

Для выделения подотчетных средств сотрудник обязан предоставить согласованное подписью руководства заявление, где будет указана необходимая сумма денег, цель их выдачи и срок, на который они выделяются. Данное заявление является основанием для составления расходного кассового ордера или платежного поручения на выделение необходимой суммы денежных средств подотчетному лицу.

Прежде чем выделить денежные средства в подотчет, руководством предприятия составляется приказ о подотчетных лицах, где пофамильно указывается перечень этих сотрудников. Порядок выдачи денежных средств под отчет регулируется указанием ЦБ РФ от 11.03.2014 №3210-У.

Авансовый отчет: что можно принять к учету

Положением о ККТ определено, что кассовый чек — это первичный учетный документ, отпечатанный ККТ на бумажном носителе, подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт, содержащий сведения об этих расчетах, зарегистрированных программно-аппаратными средствами ККТ, обеспечивающими надлежащий учет денежных средств при проведении расчетов.

Если рассматриваются дни, когда приобретаются товарно-материальные ценности или работнику оказываются какие-либо услуги, то могут возникнуть вопросы, связанные с привлечением работника к выполнению трудовых обязанностей в выходные дни.

Порядок работы в выходные дни установлен Трудовым Кодексом РФ и контролируется трудовой инспекцией. Поэтому лучше избегать оформления документов в выходные дни, а как положено, отдыхать от работы.Не рекомендуется приглашать на представительский обед партнеров по бизнесу в выходной день или праздник.

Как проверить авансовый отчет

Источник: https://yur-grupp.ru/sotsialnoe-obespechenie/obuchenie-sotrudnikov-v-avansovom-otchete

Новые требования к кассовым чекам

Перерасход по авансовому отчету.

Проверяя авансовый отчет, бухгалтер может обнаружить, что сотрудником израсходовано больше денежных, чем ему выдал кассир. Такой перерасход требует возмещения, но только в том случае, если он обоснован.

Для того, чтобы перерасход был признан обоснованным, должны выполняются следующие условия:

- Денежные средства сотрудник израсходовал на выполнение задания, которое ему поручила организация. Как правило, цель выдачи в подотчет денежных средств указывается в приказе директора).

- Работником представлены документы, которые подтверждают перерасход денежных средств. Это, например, могут быть кассовые чеки.

Если оба указанных условия выполняются, то сотруднику возвращаются денежные средства. В противном случае деньги возвращать не нужно.

Важно! Денежные средства, потраченные сотрудником помимо полученного аванса, выдаются ему из кассы. При этом оформляется расходный кассовый ордер по форме КО-2 (РКО).

Срок возмещения перерасхода по авансовому отчету

До недавнего времени возмещение расходов работнику по авансовому отчету осуществлялось только после составления приказа. На сегодняшний день приказ составлять необязательно, достаточно просто указать данное условие в учетной политике организации. Во внутренних документах это может прописываться в виде правил и сроков возмещения перерасхода по АО.

Важно! Перерасход работнику выплачивается на основании представленного им авансового отчета, утвержденного руководителем. Поэтому каких-либо заявлений ему писать для этого не нужно. Законодательство не содержит данного требования.

https://www.youtube.com/watch?v=6BJej2_NZd8\u0026list=PLcuysnnOpdn6KUTbUty7ixpcKJaYBHsrT

Для обоснования того факта, что перерасход действительно был и деньги по нему выплачены, необходимо соблюдение следующих условий: расходы являются обоснованными и документально подтвержденными.

Помимо этого, сотрудник должен составить авансовый отчет, утвержденной в организации руководителем. Отчет проверяется и заверяется руководителем. Только в этом случае перерасход может быть возмещен работнику.

После того, как авансовый отчет проверен и утвержден, в соответствующей графе документа ставится отметка. При выдаче перерасхода бухгалтером ставится дата и номер расходника.

Важно! Вотчете должна стоять подпись и расшифровка подписи кассира компании и главного бухгалтера.

После этого подотчетные суммы списываются. Списание осуществляется на основании авансового отчета, утвержденного директором. Если отчет проверку не прошел (например, перерасход признан необоснованным), то к учету он не может приниматься.

Можно ли принять к расходам авансовые отчеты прошлого года

- Кассовый чек;

- Квитанция к ПКО или бланк строгой отчетности.

При расчетах по банковской карте авансовый отчет составляется на основании:

- Оригиналов слипов;

- Квитанций электронных банкоматов и терминалов.

О том, как адаптировать унифицированный бланк авансового отчета под особенности расчетов корпоративной картой читайте в статье «Авансовый отчет о расходовании денег с корпоративной карты».

Часть 1″ С 5 января 2020 года в рамках версии 7.5. доступны следующие функциональные возможности ЕИС 11 января 2020 01:40 44-ФЗ НК РФ). Налоговый кодекс относит к представительским расходам: Иные расходы на прием делегации не уменьшат облагаемую базу по налогу на прибыль.

Для документального подтверждения произведенных расходов понадобятся:

- приказ о проведении мероприятия и смета затрат;

- чеки ККТ, товарные чеки, счета поставщиков, квитанции к приходным кассовым ордерам и т.

Вы можете признать при расчете налога на прибыль представительские расходы (под.

Налоговая проверка расчетов с подотчетными лицами (нюансы)

Нарушением могут счесть, например, расходы по командировке на конференцию медработников сотрудника организации, не имеющей отношения к медицине, так как в этом случае затраты не будет являться экономически обоснованными.

То же самое касается и других трат подотчетных сумм: деньги на спецоборудование не могут быть потрачены на канцтовары, на деньги для оплаты строительных работ нельзя купить материалы и т. д. Когда чек ККТ содержит все необходимые реквизиты, этого достаточно для принятия к учету и возмещения сотруднику потраченных средств, однако наличие товарного чека будет также приветствоваться.

Если работник оплатил работы, товары, услуги наличкой в кассу поставщика (подрядчика), отчитываясь, он должен предоставить в бухгалтерию квитанцию к ПКО и накладную (акт, если приобретены работы, услуги).

Выдача подотчетных средств наличными, а оплата — картой

Правила-то позволяют. Но возможность распечатать талон сохранена. Дайте работникам четкое указание: «Всегда печатать талон».

Сроков для принятия решения об. Бланком для авансового отчета может служить форма АО1, утвержденная Госкомстатом России. За несвоевременное представление расчетов авансовых платежей по.

Руководитель принимает решение после представления подотчетным лицом заявления.После осуществления расходов, на которые были отпущены средства, необходимо отразить их в отчете, приложив подтверждающие документы.

Представить авансовый отчет с обоснованием расходов в бухгалтерию подотчетному лицу нужно в трехдневный срок после официальной даты возвращения из командировки.Командировки, покупка товаров, оплата работ и услуг через подотчетное лицо – это абсолютно обычная практика для предприятий.

Поручить сотруднику что-либо сделать, получить или оплатить – это быстро и, чаще всего, дешевле.

С 1 июля — внимание на бсо и новые реквизиты чеков ккт

Отсутствие заявлений на выдачу подотчетных сумм На практике это выглядит следующим образом: Работники не получавшие подотчёта приносят авансовый отчет.

https://www.youtube.com/watch?v=GAZLbGRiJBs\u0026list=PL28s3n04e6B4h9PGZd1QYvtOOAqe1TsrY

Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги).

Статья 4.3 54-ФЗ говорит, что ККТ применяет «лицо, которое рассчитывается с покупателем». Таким образом, выбить чек — обязанность продавца. Работнику нужно лишь приложить чек к авансовому отчету.

Подотчётные средства выдаются сотруднику на расходы, напрямую связаны с работой организации, где он состоит в штате. К примеру, это могут быть командировочные деньги либо финансы, выделяющиеся ежемесячно на покупку канцтоваров, или оплату полиграфических материалов. Выдача денег в подотчёт производится в определённом порядке, требующем соблюдения всех правил.

Это значит, что вне закона окажутся бумажные бланки строгой отчетности. Предупредите работников об этом. Теперь к авансовому отчету они должны будут прилагать либо чек ККТ, либо БСО, сформированный автоматизированной системой — аналогом онлайн-кассы. И никаких больше заполненных от руки бланков или распечаток из компьютера.

Вы не переводили подотчетные средства на карту, а дали деньги из кассы, но сотрудник все равно расплатился кредиткой. Тут все просто: возьмите у подотчетника слипы — чеки об оплате с карты.

Проверка бухгалтером авансового отчета

Проверив правильность оформления документов, арифметических расчетов и целевого назначения израсходованных сумм, бухгалтерия направляет подписанный главным бухгалтером авансовый отчет на утверждение руководителю предприятия. Подписанный руководителем отчет является основанием для списания подотчетных сумм.

Конечно, компьютер — великое подспорье в бумажной работе (в том числе и у бухгалтера). Но использовать это чудо техники для изготовления БСО никак нельзя.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины.

Что же касается ст. 392 Трудового кодекса, то она регулирует материальную ответственность между работником и работодателем за ущерб, причиненный работником организации во время действия трудового договора.На что можно выдать деньги? Сотрудник может потратить сумму только на конкретные цели, прописанные в заявлении или приказе. Ознакомьте сотрудника с приказом под подпись.

А вот срок, на который они выдаются, вы можете установить любой (чтобы он был удобен и вам, и подотчетникам). Его можно указать, например, в приказе, регламентирующем выдачу денег под отчет, и с этим приказом ознакомить подотчетников под роспись.

Максимальный лимит, который директор вправе выписать под отчёт для операций, связанных с приумножением основных средств, не превышает 100 тыс. рублей. Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Упрощёнка» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор).

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ полностью готов, его отдают руководителю на контроль.

Посмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Типичные ошибки при расчетах с подотчетными лицами

В нем фиксируют конкретный срок, на который выданы средства (, далее — ). Установить срок руководитель может как в виде определенного периода (например, 14 рабочих дней), так и в виде конкретной даты (например, до 9 июня).

Никаких исключений для ситуации, когда подотчетным лицом является руководитель организации, в законодательстве не предусмотрено.

[2]Однако не совсем логично руководителю писать заявление на свое же имя.

Деньги выданы под отчет на карту

Он может указать это в заявлении на выдачу денег под отчет, которое должно содержать :

- сумму, которую надо выдать под отчет;

- дату подписания заявления.

- срок, на который выдаются деньги;

Если вы выдаете аванс наличными, проверьте, нет ли у работника задолженности по ранее полученной под отчет сумме наличных, срок отчета по которой уже наступил. Если такая задолженность есть, деньги под отчет выдавать нельзя .

Прошу выдать мне под отчет Сорок пять тысяч (сумма в рублях прописью и в круглых скобках — цифрами) рублей (45 000 руб.

) на: хозяйственные нужды (указать цель выдачи денежных средств: хозяйственные нужды, командировочные расходы и др.)

Компенсация расходов по авансовому отчету

Расходы, связанные с командировкой, возмещаются работнику в порядке, установленном коллективным договором или локальным нормативным актом организации (в случае, если организация относится к коммерческой). Правовое обоснование: Согласно ч. 1 ст.

129 ТК РФ заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). В соответствии со ст.

Сроки возмещения сотруднику расходов по авансовому отчету

УЗНАТЬ БОЛЬШЕ О ПРИЛОЖЕНИИ Деньги, оплаченные подотчетным сотрудником в иностранной валюте, могут отражаться как в ней же, так и в рублях согласно текущему курсу на момент оплаты товаров или услуг.

https://www.youtube.com/watch?v=UiQmETHGXtc\u0026list=PL28s3n04e6B4h9PGZd1QYvtOOAqe1TsrY

Раньше возмещение расходов по авансовому отчету начиналось с составления приказа руководства о выполнении работником служебного задания, которое могло быть оформлено в виде приказа с перечислением подотчетных лиц и списком товаров или услуг, на оплату которых выдаются деньги, принадлежащие организации.

На сегодняшний день составлять приказ необязательно – достаточно просто добавить соответствующий пункт в документ по учетной политике.

Во внутренней документации могут быть прописаны правила и сроки возмещения расходов по авансовому отчету. Покупая товары или оплачивая услуги своими денежными средствами, работник организации выступает от ее лица.

Возмещение по авансовому отчету

Другими словами, если перерасход был выдан позже авансового отчета, то учет издержек берется во внимание по факту выплаты денег работнику в конкретном налоговом периоде. Однако в рамках одного договора сумма произведенного работником платежа не должна быть более 100 000 руб. (Указания Центробанка №3073-У).

За возможным превышением лимита следит ответственное лицо, назначенное руководителем предприятия. Нарушение установленного порядка может стать основанием для привлечения должностных лиц к административной ответственности (ст. 15.1 КоАП РФ). В какой срок нужно возместить Возмещение перерасхода должно быть произведено в разумные сроки.

Если в кассе предприятия отсутствует необходимая сумма, то стороны могут договориться о выплате денег частями.

Источник: https://kor66.ru/finansovye-sovety/8206-novye-trebovaniya-k-kassovym-chekam-2.html

Как оформить оплату расходов организации банковской картой

Для удобства расчетов сотрудников организаций от лица предприятия банки предлагают руководителям и владельцам бизнеса надежный финансовый инструмент – корпоративную банковскую карту. Такая банковская карта привязана к расчетному счету предприятия. Корпоративная банковская карта – мобильное средство для осуществления платежей лицами, которым эта карта выдана.

Наличие такой карты на предприятии позволит сделать более простыми и удобными расчеты сотрудников организации, например, в командировках. Ведь при расчетах картой, представителям компании нет необходимости расплачиваться наличными деньгами.

Все операции по карте отражаются в отчетах из банка и направляются на привязанный к карте телефон, чаще всего руководителя компании, и на электронную почту, например, главного бухгалтера. Кроме оплат нужд сотрудников в командировках, с помощью карты могут быть оплачены покупки и услуги других коммерческих организаций в интересах предприятия – владельца карты.

Средства, списанные со специального счета компании в результате совершения операции с использованием корпоративной карты, считаются выданными под отчет работнику. В срок, установленный положением об использовании корпоративных карт, работник должен представить авансовый отчет о расходовании денег с корпоративной карты.

Может ли директор оплачивать корпоративной картой свои личные покупки? Личные нужды даже директор должен оплачивать исключительно из своей заработной платы. Денежные средства, находящиеся на расчетном счете компании, принадлежат не директору, а организации.

Поэтому, если все же денежные средства, потраченные с корпоративной банковской карты директором или другим сотрудником предприятия, не соответствуют профилю работы организации, они признаются личными нуждами сотрудника.

Такие траты сотрудник или директор обязан возместить в кассу или написать заявление, в соответствии с ним данная сумма в полном размере будет удержана из зарплаты работника, должность которого не имеет никакого значения. При любых оплатах, совершенных посредством корпоративной банковской карты, сотрудникам надлежит сохранять все отчетные документы, подтверждающие оплату.

На основании предоставленных в бухгалтерию чеков, квитков, квитанций составляется авансовый отчет, который работник подписывает, а бухгалтер составляет необходимые проводки.

Чтобы избежать лишних вопросов от проверяющих инспекторов, рекомендуется издать внутренний документ, регламентирующий права и обязанности сотрудников, использующих корпоративную банковскую карту в интересах компании.

Следует четко прописать, как фиксируется выдача карты на руки сотрудникам, установить лимиты на расходование средств по той или иной статье затрат, а также порядок снятия денежных средств с карты. Важно указать, что распоряжением руководителя предприятия не предусмотрена процедура приходовать снятые в банкомате денежные средства в кассе организации.В правилах отчетности не лишним будет указать, кто из сотрудников вправе получать карту и каким образом проходит в компании отчет о потраченных суммах, так как деньги на корпоративной банковской карте – это те же подотчётные денежные средства, которые могли бы быть получены работников в кассе организации наличными. Преимущества расчетов с помощью корпоративной банковской карты вместо выдачи подотчетных сумм заключается в оперативности расчетов, по сравнению с другими безналичными перечислениями, и контроле операций по расходованию средств компании подотчетными лицами. Кроме того, деньги на карте невозможно потерять, без кода злоумышленники не смогут воспользоваться финансами компании.

С корпоративной картой уполномоченный сотрудник без труда оплатит бронь в гостинице, заплатит за топливо в поездке по служебной необходимости, оплатит товары, способствующие улучшению качества работы предприятия. А что, если работник оплатил расходы своей картой?

Оплата банковской картой сотрудника за организацию

Если сотрудник расплатился своей картой, он вправе рассчитывать на компенсацию затрат, если расходы были согласованы руководителем, и у сотрудника на руках все оправдательные документы, подтверждающие расходы. Законодательство не запрещает использование личной банковской карты работником для осуществления платежей от лица компании.

Так как, если сотрудник оплачивает товары и услуги за свой счет, не получив для совершения платежа предварительно денежные средства под отчет в кассе, то не важно наличными средствами он это сделал или с помощью банковской карты.

В данном случае банковская карта лишь означает, что платеж совершен за безналичный расчет, но все также от работника и в интересах компании. Авансовый отчет не оформляется, так как работник не получал деньги авансом.

Если не получавший денежные средства под отчет сотрудник оплатил товар со своей кредитной карты, как отчитаться в финансовом отделе? Сотрудник предоставляет в бухгалтерию заявление о возмещении потраченных средств и для оформления расходов прикладывает все документы, подтверждающие эти самые траты.

В заявлении работник вправе указать, каким способом он желает получить возмещение понесенных расходов: на банковскую карту, принадлежащую работнику, или наличными — в кассе. Если это вариант с зачислением денежных средств на личную или зарплатную банковскую карту сотрудника, то работник указывает реквизиты своей банковской карты в заявлении.

Оплата банковской картой лица, не являющегося сотрудником предприятия

Законом допустим также вариант, когда сотрудником производится за товар или услугу оплата картой лица, не работающего в организации. В этом случае к заявлению сотрудника на возмещение затрат прикладывается уведомление от лица, на чье имя оформлена карта, с которой осуществлялся платеж.

В этом уведомлении владелец карты поясняет, что не возражал против оплаты товара или услуги принадлежащей ему картой.

Если платеж произведен с банковской карты супруги или супруга, работающего на предприятии сотрудника, осуществившего платеж, заявление с подтверждением согласия не потребуется.

Оплата расходов банковской картой. Авансовый отчет

Если сотрудник получил денежные средства под отчет в кассе предприятия, а расплатился, оплачивая услуги или товары, действуя в интересах компании и по согласованию с руководством организации, то это тоже законом не возбраняется. В этом случае налоговики потребуют предъявить авансовый отчет на выданную сумму и оправдательные чеки, бланки, квитанции.

Еще один вариант, разрешенный законом – это внесение подотчетной суммы бухгалтером компании на банковскую карту работника, которой сотрудник оплачивает, например, расходы по ГСМ. Если сотрудник расплачивается кредитной картой, а не дебетовой, то это не меняет алгоритма действий по оплате и сбору документации ни со стороны работника, ни с позиции компании, и законом тоже допускается.

Налоговики также не возражают против осуществления платежей за организацию сотрудником его кредитной картой, то есть можно оплатить товар кредитной картой сотрудника.

В случае, если денежные средства под отчет были выданы в бухгалтерии одному сотруднику, а оплата совершена банковской картой другого сотрудника этого же предприятия, то работником, который получил сумму под отчет, предоставляет в финансовый отдел авансовый отчет.Оплата банковской картой другого сотрудника отражается в заявлении, приложенным к авансовому отчету подотчетного лица, в котором указывается, что оплата произведена с согласия владельца карты.

Рекомендуется также к такому авансовому отчету приложить расписку от владельца карты о том, что он получил компенсацию за расходы по принадлежащей ему банковской карте от подотчетного лица в полном размере.

Сотрудник оплатил услуги со своей банковской карты: как отчитаться

Используя, например, в аренду автомобиль или заказав перевозку мебели из офиса на склад, и действуя в интересах компании, сотрудник оплатил услуги со своей кредитной карты, как отчитаться в бухгалтерии, чтобы получить возмещение? Услуга ничем не отличается по алгоритму возмещения в этом случае от товара.

Работнику достаточно предоставить в финансовый отдел или бухгалтерию заявление о возмещении расходов и приложить к нему все чеки и квитанции, подтверждающие платежи. Требованием по предоставлению отчета о потраченных средствах является своевременность предоставления отчетности.

Законом определен срок – три дня после совершения сотрудником платежа или приезда из командировки и выхода на работу.

При нарушении сроков подачи оправдательной документации в бухгалтерию организации, расходы признаются руководителем необоснованными, и работнику откажут в возмещении затрат, а если сумма была выдана ранее под отчет, то она будет высчитана из зарплаты сотрудника.

Налоговый и бухгалтерский учет услуги не отличаются от учета товара.

Как учесть в налоговом учете оплату с карты

Деньги, которые бухгалтер перечисляет на карты сотрудникам подотчет или на корпоративную карту, остаются деньгами компании. При получении оправдательной документации, подтверждающей правомерность учета таких расходов, бухгалтер учитывает затраты для уменьшения налогооблагаемой базы.

НДФЛ в этом случае не начисляется, так как сотрудник не получает экономической выгоды, такие суммы, при зачислении на карту сотруднику, представляются задолженностью работника перед компанией.

После предоставления чеков, бланков, квитанций, подтверждающих расходы в пользу компании, расходы распределяются в затратах компании бухгалтером в соответствии со статьей расхода.

Если сотрудник не предоставил необходимых подтверждений того, что деньги были потрачены в интересах компании, подотчетная сумма вычитается бухгалтером из заработной платы сотрудника с начислением на нее НДФЛ 13 процентов. Так как такие суммы принимаются в качестве экономической выгоды работника.

Например, при принятой в компании практики оплаты работникам мобильной связи за счет компании, сотрудник пополнил связь со своей банковской карты (проводки в бухгалтерском учете отражают расход на нужды компании и возмещение затрат работнику). Такую оплату бухгалтер учитывает, как расходы компании. Если же работник пополнил счет личного телефона, а политикой компании не предусмотрена компенсация мобильной связи, то эти расходы не будут учтены, как затраты компании.

Заключение

Чтобы избежать спорных ситуаций с проверяющим инспектором, руководителю организации надлежит подписать приказ, предусматривающий правила перечисления денежных средств на банковские карты работников, компенсаций платежей без выдачи денег подотчет и с перечислением авансов.

Рекомендуется регламентировать порядок об оплате товаров или услуг банковскими картами сотрудников и корпоративной картой организации. Соответствующие указания надлежит зафиксировать и в учетной политике компании.

Сотрудники, которым разрешено руководителем расплачиваться личными банковскими картами и корпоративной картой, обязаны расписаться в документации о том, что они осведомлены о порядке оплаты товаров и услуг в интересах компании банковскими картами.

Утвержденный список таких сотрудников надлежит прикрепить к приказу руководителя о правилах работы предприятия по расчетам банковскими картами. Сотрудники, совершившие платеж посредством личной банковской карты без получения аванса, вправе рассчитывать на возмещение.

Возмещение возможно, если понесенные расходы признаны руководителем, как нужды предприятия, и на затраты предоставлена подтверждающая документация в виде чека, бланка строгой отчётности, квитанции и т.п. Допускается оплата расходов в интересах компании с банковской карты лица, не оформленного в штате компании.

С 2013 года налоговики позволили бухгалтеру перечислять подотчетные деньги на зарплатные карты работникам. А вот перечисление заработной платы сотрудников на корпоративную карту запрещено.

Если при расходах на нужды компании произведена оплата банковской картой, подтверждающий документ предоставляется в обязательном порядке, независимо от того, товар или услуга были оплачены сотрудником и какой банковской картой это было сделано.

Если документация, подтверждающая правомерность расходов с помощью личной или корпоративной банковской карты не предоставлена, или не оформлена надлежащим образом, сотрудник обязан предоставить объяснительную записку, а сумма затрат возмещается из его зарплаты.

Источник: http://NalogObzor.info/publ/stati_iz_tematicheskikh_zhurnalov/kak_kompanii_otrazit_v_nalogovom_uchete_pokupku_esli_ee_oplatil_sotrudnik_lichnoj_bankovskoj_kartoj/71-1-0-2233

Помощник бухгалтера в 1С

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ «Выдача наличных»):

В виде операции указываем «Выдача подотчетному лицу»:

Проводка получилась такой:

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом «Списание с расчетного счета»:

Также не забываем указать в виде операции «Перечисление подотчетному лицу»:

Проводка получилась такой:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

А на закладке «Денежные документы» указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора). Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Источник: https://helpme1c.ru/uchimsya-oformlyat-avansovye-otchyoty-na-primerax-1sbuxgalteriya-8-3-redakciya-3-0