Можно ли предоставлять вычет на ребенка обоим родителям

Как вернуть честно заработанные 13 % НДФЛ: вычет на детей

30.01.2017

Расскажем, какие вычеты положены работающим родителям, как их получить и на какую сумму можно рассчитывать.

Вычет на детей относится к стандартным и является одним из самых незначительных по размеру, но все равно позволяет сэкономить часть законно заработанных денег, которые идут на уплату НДФЛ. MoneyMan рассказал, какие правила действуют для «детского» вычета.

Условия предоставления вычета

Семейная Светлана вместе с супругом воспитывает троих детей: 14-летнего школьника Михаила, 19-летнюю студентку Анну, которая учится на очном отделении, и 21-летнего Сергея — учащегося очного отделения магистратуры.

Работодатель Светланы удерживает 13% НДФЛ из ее заработной платы, составляющей без налога 40 000 руб. в месяц. Семейная знает, что ей полагаются вычеты за детей, и хочет разобраться, в каком размере они ей причитаются.

В каком случае можно получить вычет

Вычеты на детей относятся к категории стандартных, регулируются ст. 218 НК РФ и представляются ежемесячно. Право на их получение имеют родители, усыновители, опекуны, попечители и приемные родители на обеспечении или попечении которых находится один и более детей.

Вычет назначается, если возраст ребенка составляет менее 18-ти лет или если он является учащимся очной формы обучения. При этом вычет полагается и за те месяцы, когда у студентов был академический отпуск.

Светлана может претендовать на вычет за каждого ребенка, так как Михаил младше 18-ти лет, а Анна и Сергей обучаются на дневном отделении и им меньше 24-х лет.

Размер вычета

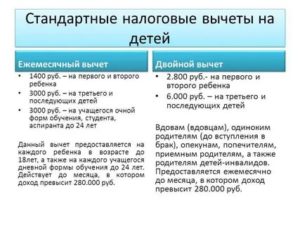

Установлены следующие размеры вычетов:

• 1 400 руб. — на 1-го ребенка;

• 1 400 руб. — на 2-го ребенка;

• 3 000 руб. — на 3-го и последующих детей.

Также на каждого ребенка-инвалида до 18-ти лет или учащегося-инвалида I или II группы дневной формы обучения возрастом до 24-х лет предоставляетсявычет в размере:

• 12 000 руб. — для родителей и усыновителей;

• 6 000 руб. — для опекунов, попечителей и приемных родителей.

У Семейной Светланы трое детей:

Первый ребенок — Сергей (21 год), за которого полагается вычет в 1 400 руб.;

Второй ребенок — Анна (19 лет), за которую полагается вычет в 1 400 руб.;

Третий ребенок — Михаил (14 лет), за которого полагается вычет в 3 000 руб.

В сумме размер месячного вычета для нее составит 5 800 руб. (1 400 руб. + 1 400 руб. + 3 000 руб.).

С его учетом налогооблагаемая база Светланы (то есть сумма заработной платы, с которой будет рассчитан налог 13%) будет равна 34 200 руб. (40 000 руб. – 5 800 руб.), а в бюджет за нее работодатель перечислит налог в сумме 4 446 руб.(34 200 руб. × 13%). В итоге на руки Семейная получит 35 554 руб. (40 000 руб. – 4 446 руб.).

Без вычетов налогооблагаемая база составляет 40 000 руб., а в бюджет уплачивается 5 200 руб. (40 000 руб. × 13%). В этом случае сумма на руки, которую получает Светлана равна 34 800 руб. (40 000 руб. – 5 200 руб.).

Налоговые вычеты позволяют сэкономить Светлане 754 руб. (35 554 руб. – 34 800 руб.) в месяц.

Ограничение по доходу

Вычет дается до тех пор, пока суммарный доход налогоплательщика с начала года не достигнет отметки в 350 000 руб.

В месяце, когда налогооблагаемый доход, рассчитанный нарастающим итогом, принял значение больше установленного лимита, вычет перестает предоставляться.

И далее до конца года у гражданина не будет права воспользоваться им, однако в следующем году это право снова активизируется.

Предположим, что с января 2016 года Семейная получает «детские» вычеты. Так как ее ежемесячный доход составляет 40 000 руб.

, то они будут предоставляться ей только до августа включительно, потому что в сентябре ее суммарный доход составит 360 тыс. руб., что больше установленного лимита.

Получается, что за год благодаря вычетам Светлана сохранит 6 032 руб. (8 мес. × 754 руб.).

Ограничения, связанные с детьми

Вычет предоставляется до конца года и прекращается с января следующего года, если:

• ребенок погиб;

• ребенку исполнилось 18, и он не стал учащимся очной формы;

• ребенку, находящемуся на очной форме обучения, исполнилось 24 года;

• расторгнут договор о передаче ребенка на воспитание в семью.

Для примера, единственному сыну гражданина в апреле 2016 года исполнилось 18 лет. Отпрыск решил не тратить время на учебу и сразу пошел работать. Тогда его отец за все оставшиеся месяцы 2016 года будет получать вычет в размере 1 400 руб., хоть сын уже достиг 18-ти летнего возраста. Право на вычет гражданин потеряет с января 2017 года.

Двойной размер вычета

Вычет полагается каждому родителю, даже если они находятся в разводе, поэтому супруги могут договориться о присвоении обеих сумм одному из них. Для этого один родитель должен написать отказ от вычета в пользу второго, который после этого будет получать вычет в двойном размере.

Семейная и ее супруг посовещались и решили, что лучше оба вычета получать Светлане, после чего муж написал отказ. Теперь налогоплательщице ежемесячно засчитывается вычет в размере 11 600 руб.

(5 800 руб. × 2). В новой ситуации НДФЛ начисляется на 28 400 руб. (40 000 руб. – 11 600 руб.), и составляет 3 692 руб. С двойными вычетами на руки Семейная получит 36 308 руб. (40 000 руб.

— 3 692 руб.).

Двукратный вычет государство предоставляет также единственному родному или приемному родителю, усыновителю, попечителю или опекуну. Однако после вступления в брак таких налогоплательщиков им будет предоставляться обычный «одинарный» вычет.

Как получить вычет за детей

Светлана Семейная рассчитала свой размер вычета, но чтобы получить его, она должна обратиться к работодателю.

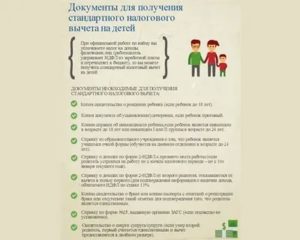

Для этого ей потребуются следующие документы:

• заявление на предоставление вычета;

• свидетельство о рождении каждого из детей;

• справка из учебного заведения о том, что ребенок обучается на очной форме. Пригодится, когда вычет оформляется на ребенка старше 18-ти лет;

• форма 2-НДФЛ с предыдущего места работы, если в текущем году произошла смена рабочего места.

Дальше все необходимые действия работодатель выполнит самостоятельно, и, начиная с месяца, когда были получены документы, Светлане станут начислять НДФЛ на доход, уменьшенный на сумму вычетов. Отметим, что подавать заявление можно в том же месяце, когда новорожденный появился на свет.

Если в течение налогового периода вычеты получены не в полном размере или не представлялись вовсе, налогоплательщик может вернуть излишне уплаченный НДФЛ, обратившись в налоговую инспекцию по истечении текущего налогового периода.

Здесь пригодится пакет документов:

• декларации по форме 3-НДФЛ;

• справки 2-НДФЛ;

• свидетельств о рождении;

• справки из учебного заведения;

• заявления на предоставление стандартного вычета;

• заявления на возврат излишне уплаченного налога.

Источник: https://MoneyMan.ru/articles/kak-vernut-chestno-zarabotannye-13-ndfl-vychet-na-detej/

Налоговый вычет на детей в 2020 году: сумма, документы, возврат НДФЛ

unsplash.com 27.03.2020

Стандартный налоговый вычет на ребенка это один из видов социальной помощи семьям имеющим детей. Размер вычета не зависит от размера заработной платы, но зависит от числа детей в семье.

Налоговый вычет позволяет вернуть часть заработной платы, за счет уменьшения размера суммы облагаемой НДФЛ. Льгота предоставляется на каждого ребенка обоим родителям.

Размер льготы зависит от:

- Количества детей в семье

- Возраста детей

- Наличия в семье детей с инвалидностью

Законом установлен предельный размер суммы ежегодного вычета. При превышении которого, со следующего месяца и до конца календарного года, данная льгота не предоставляется. Также размер льготы не может превышать размер заработной платы.

Данная льгота носит заявительный характер, т.е. предоставляется только после письменного обращения к работодателю. Налоговый вычет происходит каждый месяц (через работодателя) или по завершению календарного года и обращения в налоговый орган.

Вычет можно получать одновременно с другими социальными льготами, предоставляемыми на лечение и обучение детей.

Условия получения

Налоговый вычет предоставляют на детей в возрасте до 18 лет (24 лет для студентов очной формы обучения). Воспользоваться вычетом можно со дня рождения (усыновления) ребенка и до его совершеннолетия.

Если ребенок родился в октябре, то родители могут получить льготу только за 3 месяца. При этом, независимо от месяца, в котором ребенку исполнится 18 лет, льгота будет действовать до конца календарного года.

На кого не распространяется данная льгота:

- На безработных

- На индивидуальных предпринимателей, применяющих упрощенные виды налогообложения

Право на получение налогового вычета имеют следующие категории граждан (п.4 ст.218 НК):

- Родители и усыновители

- Приемные родители

- Попечители и опекуны

Если родители развелись и вступили в новый брак, то право на льготу получает и их новый супруг (супруга), при условии, что они принимают участие в материальном обеспечении детей.

Родитель может получать удвоенный размер вычета, если второй работающий родитель откажется от льготы в пользу первого родителя. Расторжение брака не является основанием для назначения льготы в двойном размере.

Стандартные налоговые вычеты по НДФЛ в 2020 году на детей

Предельная величина дохода для ежегодного вычета на детей по НДФЛ в 2020 году составляет 350 000 рублей. Таким образом, льгота предоставляется до месяца, пока официальный доход родителя (до уплаты налогов) не превысит данную сумму. После чего льгота не предоставляется до конца календарного года.

Стандартный налоговый вычет суммируется на всех детей воспитывающихся в семье, но общий размер вычета не может превышать полный размер подоходного налога (не может быть больше размера заработной платы).

При рождении (усыновлении) учитываются все дети в семье, кроме:

- Совершеннолетних, не обучающихся на очном отделении

- Детей старше 24 лет

- Умерших

Если супруги имеют общего ребенка, а также по ребенку от предыдущих браков, то общий ребенок будет считаться третьим по счету, а родители смогут получить на него налоговый вычет в размере 3 000 рублей.

Пример 1:

В семье проживает трое детей, в возрасте: 25, 15 и 10 лет. Зарплата мамы — 20 000 рублей, а отца — 40 000 рублей. Первому ребенку уже 25 лет и на него не предоставляется вычет, но предоставляется на второго и третьего ребенка. Таким образом, размер вычета по НДФЛ в 2020 году составит 1 400 + 3 000 = 4 400 рублей.

Данная сумма будет вычитаться из зарплаты родителей до уплаты подоходного налога. Посчитаем, размер НДФЛ мамы с вычетом на детей и без него: (20 000 — 4 400) x 0.13 = 2 028,00 рублей и 20 000 x 0.13 = 2 600 рублей. Разница составляет 2 600 — 2 028,00 = 572,00 рубля.

Таким образом, оба родителя получат «добавку» к зарплате в размере: 572,00 + 572,00 = 1 144,00 рублей.

Пример 2:

В продолжении к предыдущему примеру посчитаем сколько месяцев будет действовать льгота на вычет из НДФЛ для обоих родителей.

По закону, льгота предоставляется до месяца, пока суммарный годовой доход не достигнет 350 000 рублей. Поэтому для матери вычет будет действовать весь год: 350 000 / 20 000 = 17,50, а у отца — нет: 350 000 / 40 000 = 8,75.

Целое количество это число месяцев в течение, которых действует льгота.

Как оформить налоговый вычет на ребенка

Существует 2 способа, как оформить льготу на детей:

- Обратившись к работодателю

- Обратившись в налоговую службу

Оформить налоговый вычет на детей по месту трудоустройства

Пишется заявление на имя руководителя, с просьбой предоставить налоговой вычет на детей. Вместе с заявлением нужно подать копии документов на детей: свидетельство о рождении или усыновлении. По мимо копии документов, необходимо показать их оригиналы.

Если родитель работает у нескольких работодателей, то принести справку с других мест работы, о том что вычет по НДФЛ не предоставляется.

Оформление вычета в налоговой службе

Родитель может лично обратится в налоговую службу, чтобы ему предоставили налоговый вычет на детей. Обращаться нужно, если родитель не получал льготу у работодателя, либо получал но в меньшем размере. Получить льготу можно по окончании календарного года при подаче декларации о доходах в налоговый орган по месту жительства.

Порядок получения выплаты:

- Заполнить налоговую декларацию по форме 3-НДФЛ (скачать бланк 3-НДФЛ)

- Написать заявление на возврат налога, если в налоговой декларации есть сумма к возврату налога

- У работодателя взять справку по форме 2-НДФЛ (скачать бланк 2-НДФЛ)

- Подготовить копии документов, подтверждающие право на налоговый вычет

- Подать документы в налоговую по месту жительства, при подаче копий документов, при себе необходимо иметь их оригиналы

Возврат налога производится в течение 1 месяца после подачи заявления (п.6 ст.78 и п.2 ст.88 НК), но не ранее окончания камеральной проверки.

Заявление на стандартный налоговый вычет на детей

Сразу после рождения (усыновления) ребенка, родители могут подать заявление на стандартный налоговый вычет на детей. Заявление подается один раз и действует бессрочно. Повторно с заявлением нужно обращаться, только если изменятся права на налоговый вычет, например:

- Совершеннолетний ребенок поступил или перевелся на очное отделение в ВУЗ

- В семье появился еще один ребенок

- Один из детей получил инвалидность

- Получение двойной выплаты

- Заключение нового брака и отказ от получения льготы в двойном размере

- Переход к другому работодателю

Налоговый вычет на детей носит заявительный характер, поэтому для его получения нужно самостоятельно обратится с заявлением, льгота не предоставляется автоматически.

Заявление на налоговый вычет пишется в свободной форме, нужно лишь указать необходимую информацию:

В верхней правой части заявления указывается на чье имя пишется заявление: указывается название компании, должность руководителя, и его ФИО. Все данные пишутся в дательном падеже. Затем заявитель пишет информацию о себе: должность и ФИО. Информация пишется в родительном падеже. Дополнительно можно указать свой ИНН и адрес прописки в паспорте.

Ниже посередине строки пишется наименование документа: «Заявление».

С красной строки пишется просьба, например: Прошу Вас предоставить мне налоговый вычет на детей…В порядке рождения детей, перечисляется их ФИО и дата рождения.

После того, как просьба полностью написана, указывается перечень документов, подтверждающих право на налоговую льготу, и приложенных к заявлению. Перечень указывается в виде списка, где каждый документ в отдельной строке. В конце строки указывается число листов для каждого прикладываемого документа.

В нижней части заявления пишется дата подачи заявления и ставится подпись заявителя.

Если родитель хочет получить двойной налоговый вычет, то это нужно указать в заявлении и прописать основание для его получение, например:

- Отсутствие второго родителя (с подтверждающим документом)

- Отказ второго родителя от права на льготу (заявление от другого родителя и справка 2-НДФЛ с его места работы)

Образец заявления на налоговый вычет

Заявление на налоговый вычет на ребенка

Образец заявления на налоговый вычет

Образец заявления на двойной налоговый вычет

Заявление на двойной налоговый вычет

Образец заявления на двойной налоговый вычет

Документы для налогового вычета на детей

Налоговый вычет проще оформить у работодателя, который будет выступать посредником между вами и налоговой службой.

Документы, которые нужно предоставить для подтверждения права на налоговую льготу:

- Свидетельство о рождении ребенка (документы об усыновлении или опеке)

- Справка об инвалидности (на детей-инвалидов)

- Справка из ВУЗа сообщающая очную форму обучения (на детей старше 18 лет)

- Заключение и расторжение брака родителей

- Справка 2-НДФЛ с места работы другого родителя (предоставляется ежемесячно), для получения двойного вычета одним из родителей

- Документы подтверждающие, что родитель один (зависит от причины):

- Свидетельство о смерти матери или отца

- Выписка из решения суда о признании родителя безвестно отсутствующим

- Свидетельство о рождении ребенка, в котором отсутствуют сведения об отце

- Документ подтверждающим, что родитель не состоит в официальном браке (паспорт)

Лишение родительских прав одного из родителей не подразумевает отсутствие второго родителя. Если родитель лишен прав, но материально поддерживает детей (есть документальное подтверждение), то родитель имеет право на налоговый вычет.

Источник: https://LawPen.ru/tax/tax_deduction/nalogovyj-vychet-na-rebenka

Стандартный налоговый вычет на ребёнка

Если гражданин получает доходы, с которых удерживается НДФЛ по ставке 13%, и у него есть дети, тогда он имеет право воспользоваться стандартным налоговым вычетом на ребёнка и ежемесячно платить меньше подоходного налога в бюджет.

Кто может воспользоваться вычетом

Воспользоваться стандартным налоговым вычетом на ребенка в 2020 году могут налогоплательщики, на обеспечении которых находится ребенок или дети (в том числе приёмные).

Вычет предоставляется на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 лет.

Ограничение по вычету

Вычетом на ребенка можно пользоваться до тех пор, пока доход (по ставке 13%) с начала года не превысит 350 000 рублей (до 2016 года лимит был равен 280 000 руб.).

Начиная с месяца, в котором доход превысил сумму в 350 000 рублей, стандартный вычет на ребенка больше не предоставляется.

Размер вычета на ребенка

Размер налогового вычета, напрямую зависит от количества детей находящихся на обеспечении налогоплательщика:

| На первого и второго ребенка | 1400 руб. | 350 000 руб. (с 2020 года) |

| На третьего и каждого последующего ребенка | 3000 руб. | |

| На каждого ребенка инвалида до 18 лет (учащегося инвалида I или II группы до 24 лет) для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя | 6000 руб. | |

| На каждого ребенка инвалида до 18 лет (учащегося инвалида I или II группы до 24 лет) для родителя, супруга (супруги) родителя, усыновителя | 12000 руб. |

Для того чтобы правильно определить размер вычета, необходимо выстроить очередность детей согласно их датам рождения (самый старший будет считаться первым и т.д.). При этом даже если старшему ребёнку уже больше 24 лет и вычет на него не предоставляется, он всё равно будет считаться первым.

Примечание: если у супругов уже есть по одному ребенку от предыдущих браков, по которым ими уплачиваются алименты, тогда их общий ребёнок будет считаться третьим.

Примеры расчёта

Пример 1. Стандартный вычет на одного ребенка

У сотрудницы ООО «Фиалка» Петровой И.А. есть ребёнок в возрасте 5 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Так как ребёнок Петровой И.А. несовершеннолетний, она может воспользоваться стандартным налоговым вычетом.

Размер вычета в 2020 году равен: 1 400 руб.

Поэтому, подоходный налог Петровой И.А. будет удерживаться не от 40 000 руб., а от 38 600 руб. (40 000 руб. – 1 400 руб.).

Ежемесячно Петрова И.А. будет платить НДФЛ в размере: 5 018 руб. (38 600 руб. х 13%) вместо 5 200 руб. (40 000 руб. x 13%).

Следовательно, экономить она при этом будет: 182 руб. (5 200 руб. – 5 018 руб.).

Вычет Петрова И.А. будет получать до сентября т.к. именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2020 года Петрова И.А. сможет сэкономить: 1 456 руб. (182 руб. x 8 месяцев).

Пример 2. Стандартный вычет на несколько детей (одному из которых более 24 лет)

У сотрудницы ООО «Фиалка» Петровой И.А. есть четверо детей в возрасте 5, 9, 16 и 25 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Как получить вычет через работодателя

Процедура получения стандартного налогового вычета на ребёнка происходит в 2 этапа:

Первый этап – сбор необходимых документов

Для получения вычета на ребёнка необходимы следующие документы:

- Заявление на имя работодателя.

- Свидетельство о рождении ребёнка.

- Документ, подтверждающий регистрацию брака (паспорт РФ или свидетельство о регистрации брака).

- Справка из учебного заведения, если ребёнок является учащимся.

- Справка об инвалидности, если ребёнок является инвалидом.

В случае если сотрудник является единственным родителем дополнительно необходимо предоставить:

- свидетельство о смерти второго родителя.

- документ, подтверждающий, что родитель не вступил в брак (как правило паспорт).

Если у ребенка один родитель, то налоговый вычет может быть удвоен, но только в случаях, когда отцовство ребёнка юридически не установлено, второй родитель умер или является безвестно пропавшим.

При этом нахождение родителей в разводе или неуплата алиментов, не означает, что родитель является единственным и соответственно не даёт право на получение удвоенного вычета.

Второй этап – передача собранных документов работодателю

Собранные документы необходимо передать работодателю по месту работы. После их рассмотрения, работнику будет предоставлен стандартный вычет на ребёнка.

Если вы работаете одновременно у нескольких работодателей, тогда вычет можно получить только у одного из них.

Как получить вычет через ИФНС

Если в течение года вычеты на ребёнка не были предоставлены или были получены не в полном размере, тогда их можно получить по окончании года через налоговую службу. Для этого необходимо:

Проверка декларации 3-НДФЛ и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в ИФНС.

В течение 10 дней после окончания проверки налоговая служба должна направить письменное уведомление налогоплательщику с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

После получения уведомления, необходимо прийти в ИФНС и написать заявление на возврат НДФЛ с указанием банковских реквизитов, по которым будет сделан денежный перевод.Денежные средства должны перечислить в течение 1-го месяца со дня подачи заявления на возврат НДФЛ, но не ранее окончания проверки документов (камеральная проверка).

Частные вопросы по стандартному налоговому вычету

По данному вопросу мнение налоговиков — едино. Налоговый вычет представляется до конца года при условии, что доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, не превысил 350 000 рублей.

По данному вопросу единого мнения у налоговых органов нет.

Источник: https://www.malyi-biznes.ru/fns/vychety/na-rebenka/

Получение налогового вычета по НДФЛ на детей

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать налоговый вычет по НДФЛ. Этот вычет называют стандартным налоговым вычетом по НДФЛ на детей.

Это означает, что ежемесячно часть вашего дохода в размере вычета не будет облагаться НДФЛ начиная с месяца рождения ребенка. Поэтому НДФЛ вы заплатите с меньшей суммы.

Чтобы воспользоваться вычетом, вам нужно иметь доходы, которые облагаются НДФЛ по ставке 13 процентов. Например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

Кто имеет право на вычет

Вычет могут получать оба родителя одновременно. Кроме того, это право есть у супругов родителей, усыновителей, опекунов, попечителей, приемных родителей, на обеспечении которых находится ребенок (пп. 4 п. 1 ст. 218 НК РФ).

Не лишаются права на вычет родители, которые не состоят в браке, но официально платят алименты или иным образом обеспечивают ребенка.

Ограничения по предоставлению вычета

1. Размер дохода родителя

Вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя с начала года не достигнет 280 000 руб. С месяца, в котором доход превысит эту сумму, вычет предоставляться не будет (абз. 17, 18 пп. 4 п. 1 ст. 218 НК РФ).

2. Возраст ребенка

По общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном (абз. 12 пп. 4 п. 1 ст. 218 НК РФ).

Размер вычета

Налоговый вычет представляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно (абз. 7 — 10 пп. 4 п. 1 ст. 218 НК РФ):

- 1400 руб. — на первого ребенка;

- 1400 руб. — на второго ребенка;

- 3000 руб. — на третьего и каждого последующего ребенка.

Для родителей ребенка-инвалида вычет предусмотрен в размере 3000 руб. вне зависимости от очередности рождения такого ребенка (абз. 11 пп. 4 п. 1 ст. 218 НК РФ).

Вычет в двойном размере

В двойном размере вычет может предоставляться:

- единственному родителю (усыновителю, опекуну, попечителю) по его заявлению до тех пор, пока он не вступит в брак. Месяц, в котором состоится бракосочетание, будет последним месяцем предоставления вычета в двойном размере (абз. 13 пп. 4 п. 1 ст. 218 НК РФ).

Примечание. Родитель считается единственным, если второго родителя у ребенка нет по причине смерти, безвестного отсутствия, а также если в свидетельстве о рождении ребенка указан только один родитель. Не относится к таким случаям отсутствие зарегистрированного брака между родителями;

- одному из родителей, если второй родитель напишет заявление об отказе от получения налогового вычета (абз. 16 пп. 4 п. 1 ст. 218 НК РФ).

Как получить вычет

1. Получение вычета у работодателя

Чтобы получить налоговый вычет на детей, нужно обратиться к работодателю с заявлением и документами, подтверждающими право на вычет (п. 3 ст. 218 НК РФ).

Такими документами, в частности, являются:

- свидетельство о рождении ребенка или об усыновлении (если ребенок был усыновлен);

- свидетельство о регистрации брака;

- справка об установлении инвалидности (если ребенок — инвалид);

- справка из учебного заведения, в котором обучается ребенок (если ребенок старше 18 лет);

- соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов на содержание ребенка (если родитель уплачивает алименты);

- расписка родителя о том, что претендующий на вычет второй родитель участвует в обеспечении ребенка. Это нужно, если родители не состоят в браке, но второй родитель обеспечивает ребенка, хотя и не уплачивает алименты.

2. Получение вычета в налоговой инспекции

Если работодатель не предоставлял вам вычет или предоставил его в меньшем размере, то по окончании года вы можете обратиться в налоговую инспекцию по месту вашего жительства за его получением (п. 4 ст. 218 НК РФ).

Для этого в инспекцию нужно подать:

- налоговую декларацию по форме 3-НДФЛ за год, в котором вам не был предоставлен вычет или предоставлен в меньшем размере;

- копии документов, подтверждающих право на вычет;

- заявление о возврате излишне уплаченного налога на ваш банковский счет;

- справку о доходах за прошедший год по форме 2-НДФЛ.

Примечание. Для заполнения декларации можно воспользоваться бесплатной программой, которая размещена на сайте ФНС России по адресу www.nalog.ru, в разделе «Электронные услуги» — «Программные средства для физических лиц».

Налоговая инспекция должна проверить декларацию и документы в течение трех месяцев со дня их представления, то есть провести их камеральную проверку (п. 2 ст. 88 НК РФ).

По общему правилу деньги должны быть перечислены вам в течение месяца с момента окончания камеральной проверки (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98).

Октябрь 2013 г.

Налоговые льготы, Оптимизация НДФЛ, НДФЛ

Источник: http://www.pnalog.ru/material/poluchenie-nalogovyy-vychet-ndfl-na-detey

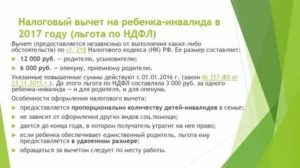

Двойной вычет на ребенка в 2018 году

Работник претендует на двойной вычет на ребенка? Проверьте, все ли условия выполнены. Разберем, кому положен двойной вычет, как часто работник должен подтверждать право на него, и какие размеры вычетов действуют в 2018 году.

Существует две ситуации, когда стандартный налоговый вычет на детей предоставляется в двойном размере:

- Единственному родителю.

- Если один из родителей отказался от вычета в пользу другого родителя.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Ситуация 1: двойной вычет единственному родителю

Вычет в двойном размере вправе получить:

- единственный родитель;

- единственный приемный родитель;

- единственный усыновитель;

- единственный опекун;

- единственный попечитель.

Родитель считается единственным, если он не состоит в браке и помимо других подтверждающих вычет документов представил вам хотя бы один из следующих документов (Письмо Минфина от 16.06.2016 № 03-04-05/35111):

- или свидетельство о смерти другого родителя;

- или справку ЗАГСа по форме № 25, в которой указано, что в свидетельстве о рождении запись об отце ребенка сделана со слов матери (Письма Минфина от 02.02.2016 № 03-04-05/4973, от 23.05.2012 № 03-04-05/1-657);

- или свидетельство о рождении ребенка, в котором в графе «Отец» стоит прочерк;

- или решение суда о признании другого родителя безвестно отсутствующим.

Опекун (попечитель) считается единственным, если в решении об установлении опеки (попечительства) второй опекун (попечитель) не указан (Письмо Минфина от 14.12.2015 № 03-04-05/72969).

Родитель, который не представил вам какой-либо из этих документов, не имеет права на двойной вычет как единственный родитель, даже если второй родитель:

- или не участвует в обеспечении ребенка (не платит алименты) (Письмо Минфина от 16.06.2016 № 03-04-05/35111);

- или не состоит в браке с первым родителем (разведен);

- или лишен родительских прав (Письма Минфина от 01.02.2016 № 03-04-05/4293, ФНС от 02.09.2015 № БС-3-11/3340@).

Удвоение вычета прекращается с месяца, следующего за месяцем вступления в брак, и касается только единственного родителя.

Ситуация 2: двойной вычет при отказе в пользу другого родителя

Один из родителей вправе отказаться от вычета на ребенка в пользу другого родителя. Такое право есть также у приемных родителей.

При отказе второй родитель получает двойной вычет, но только если выполнены определенные условия. Проверьте это, прежде чем предоставлять работнику двойной вычет.

Отказаться от вычета в пользу другого могут только родители и приемные родители. У усыновителей, опекунов или попечителей такого права нет!

Условия отказа от налогового вычета на ребенка в пользу другого родителя:

Второй родитель должен предоставить не только заявление об отказе от вычета в пользу первого родителя, но и справку 2-НДФЛ с места работы (Письмо Минфина России от 23.05.2013 № 03-04-05/18294).

Такую справку 2 — НДФЛ второму родителю придется представлять ежемесячно, ведь только так работодатель первого родителя сможет отследить, до какого месяца работнику можно предоставлять удвоенный детский вычет.

К примеру, если доход второго родителя превысит 350 000 руб. в апреле, то двойной вычет первому родителю положен только за январь — март. И первый родитель с апреля будет получать уже одинарный вычет, но только до месяца, пока его доходы с начала года не превысят 350 000 руб.

То есть, с того месяца, как заработок превысит предел 350 000 руб., право на стандартный вычет будет утрачено.

Кроме того, есть еще одно ограничение по предоставлению вычета. Это возраст ребенка. По общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном (абз. 11 пп. 4 п. 1 ст. 218 НК РФ).

Рекомендуем видеолекцию в Контур.Школе «НДФЛ: определение налоговой базы по отдельным видам доходов, предоставление вычетов».

Размер налогового вычета на ребенка – 2018

| Стандартный вычет распространяется на: | Размер вычета |

|

|

|

|

1. Получение вычета у работодателяЧтобы получить налоговый вычет на детей, нужно обратиться к работодателю с заявлением и документами, подтверждающими право на вычет (п. 3 ст. 218 НК РФ).Такими документами, в частности, являются:

Если налогоплательщик работает одновременно у нескольких работодателей, вычет может быть предоставлен только у одного работодателя по его выбору (п. 3 ст. 218 НК РФ).2. Получение вычета в налоговой инспекцииЕсли работодатель не предоставлял вам вычет или предоставил его в меньшем размере, то по окончании года вы можете обратиться в налоговую инспекцию по месту вашего жительства за его получением (п. 4 ст. 218 НК РФ).Для этого в инспекцию нужно подать:

Налоговая инспекция должна проверить декларацию и документы в течение трех месяцев со дня их представления, то есть провести их камеральную проверку (п. 2 ст. 88 НК РФ). По общему правилу деньги должны быть перечислены вам в течение месяца с момента окончания камеральной проверки (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98). |

Источник: https://School.Kontur.ru/publications/145

Налоговый вычет на ребенка: условия и особенности получения

Родители, работающие по трудовому договору, могут оформить стандартный налоговый вычет на детей или вернуть часть уже уплаченного НДФЛ.

Мария Адамович, бухгалтер, член Палаты налоговых консультантов России, автор сайта«Все о 3-НДФЛ», рассказала «Литтлвану», как оформить налоговый вычет на ребенка в 2020 году, до какого возраста он предоставляется и какую максимальную сумму можно получить.

Законодательно социальный вычет на детей регламентируется Налоговым кодексом РФ, а именно статьей 218.

Что такое налоговый вычет на ребенка?

Стандартный налоговый вычет на ребенка — это часть официального дохода, которая при наличии определенных обстоятельств не облагается подоходным налогом. Говоря простым языком, ваш работодатель платит меньше в бюджет и больше вам. Звучит заманчиво, не так ли?

Кому положен налоговый вычет на детей в 2020 году?

Льгота по НДФЛ на детей возможна до достижения ребенком совершеннолетия. Возрастные границы увеличиваются до 24 лет, если он учится очно (бесплатно или на коммерческой основе — неважно). Право на возврат имеют оба официально трудоустроенных родителя (опекуна, попечителя), даже если они работают в одном месте. При этом каждый получает вычет в полном размере.

Если у супругов уже есть дети от прежних отношений, например, по одному у каждого, то их общий ребенок будет считаться третьим. Соответственно, если только у мужа или жены есть ребенок от прошлого брака, то общий ребенок будет вторым.

Реклама 49

Индивидуальные предприниматели, а также с 2019 года лица, платящие налог на профессиональный доход (так называемые самозанятые), не могут претендовать на именно такую льготу по НДФЛ. Так как НДФЛ — это налог на доходы физических лиц. Они его не платят. Соответственно, нет НДФЛ — нет и его возврата.

Если один из родителей умер (или признан умершим судом), пропал без вести (есть официальный документ) или в графе «отец» в свидетельстве о рождении стоит прочерк, то второй родитель считается единственным. Тогда стандартный размер необлагаемой налогом суммы (возврата) от его дохода увеличивается в два раза.

Развод или нахождение в незарегистрированном браке, а также лишение родительских прав — не относятся к данной оговорке. Если единственный родитель выходит замуж (женится), то право на возврат НДФЛ в двойном размере утрачивается.Однако, один из родителей может отказаться от вычета в пользу другого. Нужно написать заявление и представить его работодателю того супруга, в чью пользу сделан отказ. В этом случае он будет получать возврат в двойном размере.

Безработный или живущий на пособия человек не может оформить отказ, так как у него нет дохода, получаемого от работодателя. Отказаться от вычета в его пользу также нельзя.

Размер необлагаемой подоходным налогом суммы

«Какая сумма не облагается налогом на ребенка?» — такой вопрос я иногда слышу от моих клиентов, которые узнают, что в законодательстве есть «детская» льгота по подоходному налогу. Но так спрашивать не совсем корректно.

Льгота действительно предоставляется в виде конкретной суммы, которая не облагается налогом из-за наличия у налогоплательщика ребенка.

Но «подоходный налог на детей» в нашей стране не существует! Поэтому не предусмотрена и «льгота по подоходному налогу на детей», равно как и «возврат налога на детей». Но это уже лингвистические тонкости.

Размер же необлагаемого подоходным налогом дохода в месяц в рублях составляет:

- 1400 — за одного или за каждого из двоих первых детей;

- 3000 — за третьего и каждого следующего;

- 12000 (у опекунов и попечителей — 6000) — за каждого инвалида до 18 лет или учащегося очной формы обучения до 24 лет, если он является инвалидом 1 или 2 группы.

При инвалидности налоговые вычеты суммируются (стандартный и по инвалидности).

У А. есть сын-грудничок и дочь-первоклашка. Его стандартный вычет — 2800 (1400*2) руб. в месяц.

У В. три дочери-школьницы. У нее возврат составит 5800 руб. ((1400*2)+3000) в месяц.

У К. два сына и дочь-инвалид. Им всем меньше 18 лет. У нее вычет — 17800 руб. ((1400*2)+3000+12000) в месяц.

До какой суммы предоставляется вычет на ребенка?

Возврат НДФЛ за ребенка предоставляется, пока доход родителя за год не перешагнет рубеж в 350 000 руб. Однако некоторые виды дохода в таком расчете не учитываются, например, дивиденды.

У Н. есть 25-летний сын, 20-летняя дочь, учащаяся очно в вузе, и еще один сын 16 лет, имеющий инвалидность.

Заработная плата Н. в месяц до вычета подоходного налога — 45000 руб.

В каком размере положен Н. возврат НДФЛ?

За 25-летнего сына стандартного вычета нет, но он все равно считается первым ребенком. За дочку вычет составит 1400 руб., так как она учится очно. За второго сына — уже 15000 (3000+12000).

Итого в месяц: 1400+15000 = 16400 руб.

С января по июль Н. будет получать «на руки» зарплату в размере 41282 руб. (45000–3718 = 41282, где 3718 — это НДФЛ = (45000–16400)*13%).

В августе величина ее суммарного дохода за год достигнет 350 000 руб. Право на вычет пропадает. С августа по декабрь включительно Н. «на руки» будет получать 39150 руб. (45000–5850 = 39150, где 5850 — это НДФЛ = 45000*13%). Столько же ее ежемесячная зарплата составляла, если бы она не написала заявление о получении льготы по НДФЛ.

Как получить налоговый вычет на ребенка в 2020 году?

1. Написать заявление.

Возврат подоходного налога за детей осуществляется по заявлению, которое подается работодателю в начале календарного года (после январских каникул — самое то!).

Без него может быть просто неизвестно о наличии такого права. Оно пишется в свободной форме, но скорее всего, в бухгалтерии есть образец. Кстати, не все работодатели требуют ежегодно подавать новое заявление.

Они продлевают эту налоговую льготу сами автоматически.

Также подать заявление на получение льготы по подоходному налогу можно начиная с месяца рождения или усыновления ребенка либо установления опекунства или попечительства.

2. Приложить к заявлению копии подтверждающих документов.

Во всех случаях нужна копия свидетельства о рождении или усыновлении (удочерении). Остальные документы — в зависимости от конкретной ситуации. Например:

- родители в браке — копия соответствующей страницы паспорта или свидетельство о регистрации;

- если у сына или дочери есть инвалидность, то копия справки, подтверждающей ее;

- при очной учебе в вузе — копия соответствующей справки из образовательного учреждения;

- родители в разводе — копия исполнительного листа или соглашения на уплату алиментов;

- если родитель единственный, то копия свидетельства о смерти/документ, подтверждающий официальное признание без вести пропавшим.

Если вы работаете на нескольких работах, возврат можно получать только у одного работодателя по выбору.

Что делать, если ранее не пользовался «детской» льготой по подоходному налогу?

Если за последний год, два или максимум три у работодателя «детскую» льготу по НДФЛ, стандартный вычет оформляется в налоговой инспекции по месту вашей регистрации самостоятельно. Для этого нужно предоставить такие же документы, как и в случае оформления вычета у работодателя, и заполнить декларацию 3-НДФЛ.

Нужно понимать, что в стандартном случае (если не рассматривать инвалидность) максимальная сумма возврата за одного ребенка за год будет 2184 руб. — (1400*12)*13% . А за три соответственно — 6552 руб.

Подать документы и декларацию 3-НДФЛ можно:

- лично в налоговую инспекцию;

- в «Личном кабинете налогоплательщика» на сайте nalog.ru;

- отправив ценным письмом с описью вложения;

- через представителя по нотариальной доверенности.

В течение трех месяцев с момента поступления документы проверяют в налоговой. Затем, если все нормально, деньги переводят на счет, указанный в заявлении на возврат. Но тоже не сразу. Возврат происходит в течение месяца после окончания проверки.

Больше статей о родителях и детях — на портале Littleone

Источник: https://zen.yandex.ru/media/id/59f61462c5aa579ca15e54ba/5de8e7d606cc4600ad7c98e5