Можно ли получить налоговый вычет за заочное платное обучение

Налоговый вычет за обучение ребенка: возврат НДФЛ за учебу в ВУЗе

В соответствии с положениями российского законодательства, определенные категории граждан, получающих образование, имеют возможность сокращения налоговой базы по подоходному налогу на сумму средств, выплаченных в виде налогов. Другими словами, можно получать налоговый вычет за обучение в ВУЗе.

Что такое налоговый вычет за обучение

Государство принимает меры по поддержке людей, получающих образование либо предоставляющих такую возможность своим детям. Это делается посредством механизма частичного возврата средств, заплаченных за учебу. Речь идет о подоходном налоге, удерживаемом из суммы доходов гражданина, порядок возмещения которого определен статьей 219 НК.

Возврат налога за обучение является налоговым вычетом социального типа. К этому же типу относятся еще льготы на приобретение медстраховки и услуг, предоставляемых в организациях здравоохранения.

Важно! Отец или мать могут получать стандартную компенсацию на несовершеннолетнего на месте работы.

Налоговый вычет на обучение отличается тем, что действует только после выплаты подоходного налога на услуги образовательного характера. Оформлять можно оба типа компенсаций.

Особенности компенсации

Если родитель платит за посещение малышом детского садика, он одновременно имеет право на налоговый вычет за учебу. Между данными видами компенсации существуют различия по сумме, способу оформления и получения:

- Вычет за обучение ребенка оформляется не после проведения оплаты, а через год после осуществления выплат.

- Заявление подается в налоговую, а не по месту занятости.

- Если гражданин не оформил документы сразу после наступления соответствующего права, выплата производится единовременно.

Стандартная льгота оформляется на папу и маму сразу, а социальный налоговый вычет по расходам на обучение – исключительно на одного. Возможно оформление на мать, даже если оплатой учебы занимался отец.

Важно! В последнем варианте потребуется согласие второго родителя.

Многих граждан интересует вопрос, как получить налоговый вычет за обучение на заочных отделениях. Правила предоставления компенсации затрат едины для очного формата обучения, заочного или вечернего. Это касается и возраста: в ситуации оплаты налога, льгота полагается в любом возрасте.

Возврат социального налогового вычета на обучение возможен до совершеннолетия сыновей и дочерей. Если обучение дочери либо сына происходит в очном формате, государство обязуется возмещать средства до 24 лет. Такой же подход действует в отношении людей под бывшей опекой для опекунов, оплачивающих образовательные услуги.

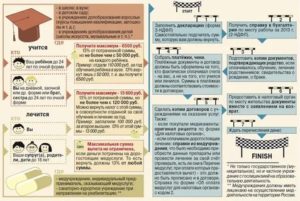

Вернуть подоходный налог за обучение возможно за полный срок, в течение которого предоставлялись услуги учебным заведением. Это касается и академического отпуска. До исполнения выпускнику 24 лет льгота полагается до конца месяца. Если учащийся достигнет указанного возраста в пределах года, она действует до конца года.Документы, необходимые для налогового вычета за обучение следует подавать после окончания года, в пределах которого выполнялись выплаты. Если услугами образовательного учреждения пользовались несколько лет, заявление можно подать на протяжении этих лет несколько раз либо однократно за весь период.

Важно! Если плательщик в силу каких-то причин не смог сразу заявить о праве на возврат, на это отводится еще 3 года после внесения платы за прохождение учебы в институте, ином учреждении. В таком варианте обязательно предоставить чеки.

За какой вид обучения можно получить вычет

Возможность оформления налогового вычета за обучение может использовать работающая семья, оплачивающая образование детей младше 24 лет. Максимальная сумма, затраченная на учебу, ограничивается 50 тысячами рублей. Объем компенсационных выплат не может превысить 6,5 тысячи.

Получить социальный налоговый вычет за обучение возможно при посещении детьми:

- Детского садика.

- Частной школы.

- Муниципальной школы.

- Колледжа.

- Университета.

- Любого высшего учебного заведения.

- Различных курсов.

Льготы действуют и по отношению к дополнительному образованию взрослых: обучению в учреждениях службы занятости, на профессиональных курсах повышения мастерства, при обучении вождению авто.

По такому же принципу возвращаются средства за оплату услуг обучения детей в центрах искусств, спортшколах, музыкальных школах.

Главными условиями служат заключение договора между родителями и организацией, наличие лицензии на такой тип услуг у этой организации, сохранение квитанций по оплате.

Более того, нормами предоставления вычета не ограничивается количество образований. Это означает, что возмещение налога полагается и тем, кто получает второе образование.

Условия предоставления вычета

Для получения налогового вычета за обучение обращаются к налоговикам, но лишь тогда, когда учебный год завершится. Важно соблюсти определенные условия:

- Ребенку еще не должно исполниться 24 года.

- Учебу должны проплатить именно родители, а не сторонняя организация, включая благотворительные фонды.

- Отец или мать должны быть трудоустроены в официальном порядке и выплачивать подоходный налог по законам РФ.

Для предоставления компенсации, договор и документация по платежам должны оформляться на папу или маму, но не на детей. Иначе льгота предоставлена не будет.

Важно! Неработающим гражданам, средства, ушедшие на плату за учебу, не возвращают.

Расчет налогового вычета за обучение

Размер налогового вычета на обучение детей учитывает сумму, заплаченную за такие услуги за год. Фактически средства, направленные на учебные цели, не подлежат обложению НДФЛ. Имеются ограничения по компенсации:

- Сумма возврата налога за обучение не превышает произведенных выплат налогов.

- За год объем вычетов — не выше 50 тысяч рублей.

- Вычет компенсируется не больше чем на 120 тысяч, уплаченных за братьев или сестер.

Когда семьей потрачено на детское образование 70 тысяч, вычет будут считать лишь с 50 тысяч, он составит 13%. Максимально можно получить 6,5 тысячи на одного ребенка, 15,6 тысячи – на брата либо сестру младше 24 лет.

Оплачивая образовательные услуги единоразово, мать или отец рискуют не получить вычет по максимуму. В подобных случаях выгоднее разделить стоимость обучения и выплачивать части в разные годы.

Важно! Если учеба оплачена средствами из материнского капитала, получить за учебу налоговый вычет не удастся.

При возврате НДФЛ за обучение не обращают внимания, за какие годы вносились средства, учитывается только дата платежей.

Порядок получения компенсации

Для получения налоговой льготы плательщику следует обратиться к налоговикам, до этого заплатив за учебу своего чада. По завершении учебного года, в котором осуществлены платежи, надо подать документы для получения налогового вычета за обучение в ФНС. После проведения анализа средства переведут на карточку либо банковский счет. Возможно зачисление в счет последующей уплаты налогов.

Перечисление компенсации происходит только за подачей заявки и налоговой декларации на вычет за обучение в инспекцию. Процедуру можно провести через работодателя, это разрешается НК. В таких условиях механизм действий будет следующим:

- Взять у налоговиков подтверждение прав на вычет с учетом срока давности.

- Уточнить список бумаг, нужных для обращения.

- Обратиться с документацией по месту занятости.

- Составить заявление по поводу выплат.

НДФЛ на рабочем месте выплачивается ежемесячно, а не ежегодно.

Полный пакет документации для предоставления налогового вычета за обучение ребенка в ВУЗе принимают в формате копий, важно взять с собой и оригиналы. Они пригодятся для сверки сведений инспектором. Для передачи документации можно воспользоваться услугами почты, но тогда каждая бумага должна обязательно быть заверена нотариусом. Третье лицо может подать документы только с доверенностью.

Важно! При оформлении вычета впервые желательно явиться в инспекцию лично. Если поданная документация не соответствует перечню или у какой-то бумаги истек срок действия, сотрудник налоговой сообщит об этом сразу.

Список документов

Чтобы рассчитать размер налогового вычета за обучение, нужны:

- Заявление на вычет за обучение, где указана сумма налога, способ уплаты.

- Декларации 3-НДФЛ, а также 2-НДФЛ.

- Договоры с образовательным заведением с указанием ее лицензии, формы обучения, цены.

- Платежные документы – платежки, оплаченные одним из родителей.

- Документы на ребенка.

- Сведения в виде реквизитов для возмещения.

Форма 3-НДФЛ состоит из нескольких страниц, каждую из них следует заполнять очень тщательно. Любые ошибки существенно затрудняют процесс получения средств и затягивают сроки. Для получения формуляра и его заполнения есть несколько способов:

- Частные сервисы онлайн (услуги могут быть платными).

- Сервисы налоговой инспекции.

- Программа ФНС, доступная для скачивания.

- Личное посещение налоговой и заполнение на месте.

Лица, пользующиеся программой ФНС, могут отредактировать заполненную форму, распечатать ее, а затем написать заявление, указав получившуюся сумму.

Важно! Заявление на вычет за учебу можно подавать посредством специального портала госуслуг.

Если в документации отсутствует ссылка на очную форму обучения, это нужно подтверждать особой справкой. При плате за образовательные услуги одним из родителей и запросе компенсации на другого нужно показать брачное свидетельство. В ситуации с оплатой опекуном нужно решение соответствующих органов.

Важно! Все бумаги для ФНС обновляются ежегодно, это касается квитанций и справок.

Решение по сумме налогового вычета за обучение будет готово за 10 дней, но проверка может продолжаться до 3-х месяцев. Заявителей информируют о решении на протяжении 5-ти дней. Перевод денег на карточки при условии верного оформления документации занимает порядка месяца.

Причины отказа налоговой инспекции в произведении вычета могут заключаться в предоставлении неполного комплекта документации либо недостоверных бумаг. Если такое решение противоречит действительности, есть возможность прибегнуть к помощи суда для рассмотрения вопроса.

Примеры расчетов

Рассмотрим несколько примеров расчета налогового вычета за обучение.

Гражданин платит за свою учебу 60 тысяч рублей при ежемесячном доходе в 40 тысяч (480 тысяч в год). Вычет по доходам будет равным 13%, т.е. 62,4 тысячи. Сумма для возврата составит 60 000 х 13%=7 800 рублей. Она будет выплачена, если НДФЛ был уплачен полностью. Сотрудник предприятия, получающий официальную зарплату и выплачивающий подоходный налог, посещал семинары по торговле на Форекс. В подобной ситуации вычет не предусмотрен из-за отсутствия у организаторов лицензии.Важно! Академический отпуск, оформленный по действующим правилам, не является основанием для лишения гражданина права на вычет.

Таким образом, частично вернуть деньги, вложенные в учебу, возможно при условии официального трудоустройства и выплаты налогов. Льгота полагается в случае получения образования в организациях, прошедших лицензирование. Для получения компенсации следует посетить налоговую и представить комплект бумаг, в том числе платежные квитанции.

Источник: https://vychet.com/socialnye/vozvrat-podoxodnogo-naloga-za-obuchenie.html

Как получить налоговый вычет за обучение в 2019 году

Последнее обновление 2019-01-22 в 10:51

Платные кружки и секции для ребенка, курсы китайского, английского и любого другого языка или вождения, получение второго высшего — с этих и подобных затрат можно получить налоговый вычет за обучение.

Он регулируется положениями ст.219 НК. В статье объясним, как оформить возврат денег на обучение через налоговую и непосредственно на рабочем месте, приведем примеры жизненных ситуаций и наглядные расчеты.

Так же по этой теме может быть интересно:

«Пример и образец заполнения декларации 3-НДФЛ на налоговый вычет за обучение»

«Образец заполнения декларации 3-НДФЛ на налоговый вычет за обучение ребенка»

Как вернуть налоговый вычет за обучение

Основной способ — пойти в ФНС. Прежде чем это сделать, убедитесь, что вы соответствуете установленным критериям. Возврат подоходного налога за обучение осуществляют тому, кто:

- финансирует учебу для себя, детей, братьев или сестер;

- тратит собственные деньги;

- получает доход и перечисляет с него 13% НДФЛ.

Для возврата налога при оплате за обучение ребенка предусмотрены дополнительные параметры:

- ограничение по возрасту — до 24 лет;

- учеба очно (подтверждается договором или отдельной справкой).

Важно! Для налогового вычета за обучение нужно, чтобы у организации, оказавшей услуги, была оформлена лицензия на ведение образовательной деятельности. Если ее срок истек, вернуть НДФЛ невозможно.

Если упомянутые критерии соблюдаются, готовьтесь к возврату средств за обучение через налоговую. Потребуется:

- декларация;

- договор;

- платежки;

- заявление не перечисление средств;

- справка 2-НДФЛ;

- паспорт;

- свидетельство о рождении ребенка (когда оплачивалась его учеба);

Размер налогового вычета за обучение

В отношении сына (дочери) налоговый вычет за обучение составляет 50 000 руб. совокупно на обоих родителей. Правила его начисления:

- максимальная сумма вычета за обучение одного ребенка фиксирована и не зависит от числа детей в семье;

- если расходы превысили указанный предел, остаток не переходит на другие периоды и пропадает;

- суммы, потраченные на детское образование, не суммируются с остальными соц. вычетами и учитываются отдельно.

Когда речь идет о расходах на себя, предельная величина вычета на обучение в 2019 году — 120 000 руб. По правилам, прописанным в абз.7 п.2 ст.219 НК, эта сумма распределяется между несколькими соц. расходами (в т.ч. на лечение, прохождение независимой оценки и др.).

Сроки подачи документов для налогового вычета за обучение

Остановимся на сроках, предусмотренных для возврата налога за обучение через ФНС. Точка отсчета — момент завершения года, когда заявитель перечислил деньги за учебу. Раньше подать документы не получится. Так, если вы намерены оформить возврат налога за обучение, проплаченное в 2019 г., придется дождаться хотя бы 2020 г.

Зато потом дается 3 года, чтобы все успеть. О таком сроке говорится в п.7 ст.78 НК. Это значит, одновременно разрешается подавать несколько деклараций: в 2019 г. — сразу за 2016-2018 гг.

Важно!

Точная календарная дата для обращения за социальным вычетом на обучение не называется. Декларацию подают в любой рабочий день указанного трехлетнего периода.

Срок возврата налога за обучение

Сроки выплаты налогового вычета за обучение зависят, где он предоставляется. Разберем вариант оформления через ФНС. Порядок получения налогового вычета за обучение на работе рассмотрим в отдельном подразделе.

Итак, для возмещения налогового вычета за обучение придется выждать:

- 1-11 месяцев, чтобы началась декларационная кампания;

- 3 месяца, пока ФНС проверяет предоставленную декларацию;

- 2-4 недели – срок, за который средства поступают на счет.

Итого деньги по налоговому вычету за обучение перечисляют через 3,5-4 месяца с момента обращения.

Важно!

Даже если проверка 3-НДФЛ завершилась, без заявления деньги не вернут. Его заполняют одновременно с подачей документов или отдельно.

Можно ли получить налоговый вычет за заочное платное обучение

Здесь все зависит от того, кто учится: сам налогоплательщик или иной человек. Налоговый вычет за обучение на заочном отделении можно получить за себя и нельзя — за других

Источник: https://NalogBox.ru/sotsialnyj/kak-poluchit-nalogovyj-vychet-za-obuchenie/

Налоговый вычет за заочное обучение

Налоговый вычет — это сумма, которую вы можете вернуть обратно, после уплаты государству 13%-го подоходного налога.

Максимальная сумма возвращаемых за обучение средств

Пункт №1, статьи 219 Налогового кодекса Российской Федерации предусматривает два варианта при которых возможен возврат части средств потраченных на обучение:

- Если вы самостоятельно оплачиваете своё обучение, то можете вернуть не более 50 000 руб., от суммы потраченной на обучение в течении календарного года;

- Если вы оплачиваете обучение своих детей, то также можете вернуть не более 50 000 руб., но от уже от суммы потраченной на обучение каждого ребёнка, то есть налоговый вычет на обучение двух детей может достигать 100 000 руб..

При этом общая сумма налогового вычета распространяется, как на одного из родителей, так и на обоих родителей. То есть , если родители оплачивают образование одного ребёнка и оба родителя, оформляют налоговый вычет, то общая сумма возвращённая родителям всё равно будет не более 50 000 руб.

В каждом конкретном случае итоговая сумма будет рассчитываться в зависимости от фактических затрат на обучение и уплаченного подоходного налога.

Право на получение налогового вычета за обучение

В соответствии с Налоговым кодексом , право на получение налогового вычета имеют, только налогоплательщики, исчёрпывающий перечень которых приведён ниже:

- Налогоплательщики, оплачивающие собственное образование по очной, заочной, вечерней форме обучения;

- Налогоплательщики, оплачивающие образование детей в возрасте до 24 лёт по очной форме обучения (налоговый вычет не распространяется на детей обучающихся по заочной и вечерней форме обучения);

- Налогоплательщики, оплачивающие образование братьев и сестёр в возрасте до 24 лёт по очной форме обучения (налоговый вычет не распространяется на братьев и сестёр обучающихся по заочной и вечерней форме обучения);

- Налогоплательщики, оплачивающие образование своих опекаемых в возрасте до 18 лёт по очной форме обучения (налоговый вычет не распространяется на опекаемых обучающихся по заочной и вечерней форме обучения);

- Налогоплательщики, оплачивающие образование своих бывших опекаемых в возрасте до 24 лёт по очной форме обучения (налоговый вычет не распространяется на опекаемых обучающихся по заочной и вечерней форме обучения).

В каких случаях теряется право на возврат средств за обучение

Налоговый кодекс не предусматривает возможности налогового вычета для следующих лиц:

- Налогоплательщиков, получающих доходы с которых взимается налог не по 13%-й ставке (если вы платите налог по ставке 9%, 15%, 30%, 35%);

- Налогоплательщиков, зарегистрированных, как индивидуальные предприниматели и применяющих систему единого налога на вмененный доход (ЕНВД) и упрощенную систему налогообложения (УСН);

- Налогоплательщиков, осуществляющих оплату образования за счёт средств материнского капитала.

Перечень необходимых документов

Приказ Министерства финансов Российской Федерации №99н от 2 июля 2012 года, предусматривает следующие документы, которые необходимо предоставить в Федеральную налоговую службу при оформлении налогового вычета за обучение:

- Письменное заявление о желании получить налоговый вычет;

- Оригинал и копию договора с учебным заведением;

- Заверенную копию лицензии учебного заведения (если реквизиты лицензии не указаны в договоре);

- Платежные документы, подтверждающие выплату денежных средств за обучение и копии этих документов;

- Справку (справки) с места работы по форме 2-НДФЛ за истёкший год;

- Декларацию по налогу на доходы физических лиц по форме 3-НДФЛ за истекший год;

- Справку образовательного учреждения об очной форме обучения ребенка, подопечного, брата или сестры (если форма обучения не указана в договоре);

- Копию свидетельства о рождении ребенка, подопечного, брата или сестры;

- Реквизиты вашего банковского счёта, на который будут перечислять возвращаемые деньги.

Сроки оформления налогового вычета за обучение

- Налоговый вычет оформляется по окончании налогового периода, как правило это календарный год;

- Если вы не успели оформить налоговый вычет или не знали о такой возможности, вы сохраняете право на вычет в течении трёх лет.

При этом, если вы подаёте документы на налоговый вычет, сразу за три года, то вам необходимо подготовить документы (квитанции, налоговые декларации, справки о доходах, справки из образовательного учреждения) за каждый год в отдельности.

Где оформляется налоговый вычет

Вычет оформляется в отделении Федеральной налоговой службы по месту жительства.

Как долго происходит перечисление денег

Если документы пройдут проверку, то деньги будут перечислены на ваш банковский счёт в течении месяца.

Источник: https://naslednikam.info/nalogi/nalogovyj-vychet-za-zaochnoe-obuchenie.html

Налоговый вычет за обучение второе высшее образование: очная и заочная форма

Уважаемые наши читатели, рады приветствовать вас. Продолжаем публикацию статей в отрасли социальных льгот. В этом материале рассматриваем налоговый вычет, обсудим, полагается ли он только за второе очное или может быть назначено и за заочное обучение. Итак, на каких условиях будет назначено возмещение и когда его выплачивают, будем рассматривать ниже.

Материал будет полезен все работающим гражданам, которые планируют повышение квалификации, получение прав в автошколе. Напомним, что из бюджета возвращают средства, как за самого налогоплательщика, так и за некоторых его родственников. Условия предоставления льготы будут отличаться в зависимости от лица учащегося. Теперь обо всем по порядку.

Ст. 119 НК обозначает, что такое социальное налоговое возмещение, и в каком порядке его компенсируют за обучение.

Налоговый вычет будет ли назначен за обучение, когда это второе высшее образование

Статья 219 НК, которая посвящена налоговому возврату, не ограничивает повторное его получение. Гражданин может пользоваться послаблением ежегодно. Главное условие, чтобы лицо было трудоспособным и за него шли отчисления в бюджет. Возвратная сумма не может быть выше уплаченной за годы суммы подоходного налога.

Кроме того, налоговый вычет назначается в размере по факту понесенных на обучение затрат, но в рамках лимитов. Имеет значение также, кто получает второе высшее образование. Если для самого налогоплательщика не предусмотрено ограничений по возрасту и форме обучения, то при возврате средств за его подопечных, действуют более жесткие правила.

На заметку! 13% можно вернуть из суммы затрат на образование.

Таким образом, не получится сразу ответить, действует ли налоговый вычет при заочной и дневной форме обучения. Тут нужно учесть такие параметры, как личность учащегося, при необходимости его возраст и форму обучения. При втором, третьем высшем образовании льгота полагается, но только в рамках действующих ограничений.

Ежегодно устанавливается лимит по суммам в рамках назначения социального вычета. Для самого претендента определена сумма 120 000, она включает в себя все социальные преференции (лечение, обучение, пенсия). На каждого подопечного гарантируют по 50 000.

Кто может рассчитывать на возмещение

Возврат налогового вычета, за заочное обучение в частности, гарантируется работающему гражданину. Возврат денег обеспечивается из бюджетных средств, в рамках лимита ранее уплаченных лицом НДФЛ взносов. Поэтому главное условие получения льготы – официальное трудоустройство.

На заметку! Вычет – социальная компенсация, гарантированная трудоустроенному лицу. Она может быть назначена за лечение и обучение, при формировании пенсии.

Получить преференцию может:

- Сам налогоплательщик.

- Некоторые люди из его окружения:

- брат (сестра);

- дети, в том числе усыновленные и подопечные.

Внимание! Возврат средств из затрат на обучение жены не предусмотрен.

Не выступает претендентом на вычет в принципе:

- индивидуальный предприниматель;

- мама в декрете;

- домохозяйка;

- пенсионер;

- получатель пенсии по инвалидности;

- получатели других выплат, не облагаемых НДФЛ.

Будет ли возврат за второе высшее образование, если студент – налогоплательщик

Получение социального налогового послабления за траты на самого налогоплательщика не ограничиваются его возрастом. Таким образом, получать платное образование, а потом возврат по нему, можно в любом возрасте. Не влияет на получение вычета и форма обучения. Независимо от того поступает лицо на очное или вечернее, дистанционное или заочное обучение, возврат будет.

Внимание! Компенсируются траты за обучение в том заведении (ВУЗ, автошкола, кружки и секции), что имеет лицензии образовательного учреждения.

Будет ли возмещение из трат на учебу, если это второе высшее образование, студент – родственник (подопечный)

Основным условием для получения вычета для родственников является их принадлежность к группе лиц, определенных законом. Как уже отмечалось выше, послабление полагается за образовательные траты на брата и сестру (неполно родных в частности), а также на детей (родных, усыновленных, взятых под опеку).

Послабление полагается за обучение в ВУЗ и других учебных заведения, имеющих право образовательной деятельности. Важно, чтобы возраст учащегося лица не превышал допустимого возрастного ценза. Если студенту до 18 лет, то возмещаться будут траты за любую форму обучения. В возрасте до 24 лет можно рассчитывать на компенсацию оплаты очной формы.

Таким образом, можем ответить, удастся ли получить вычет за родственника за второе высшее образование, если это заочное обучение. Можно получить компенсацию, но с учетом таких ограничений:

- возраст до 18 лет;

- наличие соответствующей лицензии в ВУЗ;

- контрактная форма;

- в пределах 50 тыс. руб. за год.

Условия, которое распространяется на родственников, если это очная форма:

- возраст до 24 лет;

- платная форма;

- лицензированное учреждение;

- годовой лимит.

Внимание! Суммы, уплаченные поверх лимита, не компенсируется. То есть, если за студента платят 120 000 в год, и уплаченных в бюджет налогов хватает на покрытие траты, то все равно будет возврат только с 50000 рублей.

За какой срок оформляется возврат

Налогоплательщик на указанный вычет может заявить право через работодателя, а также через налоговую инстанцию. Если в первом случае подавать заявку можно сразу после траты, то во втором варианте придется дождаться конца налогового периода. Заявить право можно в начале года, следующего за периодом траты. Такая отсрочка нужна для того, чтоб суммировать НДФЛ платежи за отчетный период.

Пример: Лицо, погасило платежи за свое обучение в 2018 году в сентябре месяце. В 2019 году ему нужно подать декларацию о доходах, уплаченных налогах и тратах за предыдущий год. На основании этой бумаги и будет произведен расчет.

Предусмотрено в российском законодательстве и такое понятие, как срок давности. В нашем случае, расходы за обучение могут быть возмещены в трехлетний срок после дня траты. Но в этом случае лимиты за 3 года не суммируются.

Вариант 1: Гражданин уплачивал за автошколу 40 000 рублей в 2016 году. Заявить право на возврат он мог и в 2017, и в 2018, а также вправе в 2019 году. Ему будет выплачено 5 200 руб., это 13 000 от 40 000.

Вариант второй: Лицо ежегодно, за детское образование с 2013 по 2018 год платило по 150 000 рублей в год. Всего было потрачено 750 000. Знаем, что срок давности три года. Следовательно, в 2019 году заявитель вправе оформить вычет за 2016-2018 гг., но лишь в рамках 50 000.

Совет: наиболее выгодный вариант для налогоплательщика – оформлять вычет регулярно, за предыдущий период. Так можно будет получать лимит за каждый год, а не один максимум за три года.

- Вопрос: Имеет ли значение, кого из родителей предпочтительно вписывать в платежные документы, если учится ребенок?Ответ: Теоретически квитанции могут быть оформлены на любого из родителей, если оба они имеют право на послабление. Но, если работает только один, то именно его данные должны фигурировать в договоре с ВУЗ и в квитанциях на оплату.

- Вопрос: Какая форма декларации полагается для вычета, и в какой срок она подается в ФНС?Ответ: Декларация по форме 3 должна быть подана до 30 апреля.

- Вопрос: Обязательно ли давать согласие на обработку персональных данных (имя, почта, город) при заполнении 3-НДФЛ?Ответ: Проверка персональных данных — обязательное условие начисление вычета.

Источник: https://SocLgoty.ru/nalogi/nalogovyj-vychet-za-obuchenie-vtoroe-vysshee-obrazovanie.html

Налоговый вычет за обучение в 2019 году: как получить и правильно оформить

Многие из нас оплачивают обучение в школах, детских садах, языковых центрах, автошколах, на различных курсах (в том числе повышения квалификации и профпереподготовки).

Причем как за себя, так и за своих родственников. Но не все знают, что потраченные деньги частично можно вернуть за счет вычета по НДФЛ.

Разберемся, кто, при каких условиях и в каком порядке может получить такой налоговый вычет.

Если вы оплачиваете обучение за себя или своих близких родственников и при этом официально трудоустроены, то вправе претендовать на налоговый вычет. Так происходит, потому что вы уплачиваете налог со своей зарплаты и государство может вернуть вам часть этого налога.

Таким образом, вычет могут получить физические лица с доходом, облагаемым НДФЛ по ставке 13%, за исключением доходов от долевого участия в организации и выигрышей в азартных играх и лотерее. Человек должен быть налоговым резидентом Российской Федерации и фактически находиться в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

В Налоговом кодексе РФ есть ограничения для получения вычета как по сумме расходов на обучение, так и по родственникам, за которых его можно получить (пп. 2 п. 1 и п. 2 ст. 219 НК РФ).

Вычет могут получить:

- сам обучающийся с максимальной суммы расходов на обучение 120 тыс. руб. за год. Если обучение стоило дороже, государство все равно вернет только 13% от 120 тыс. руб.;

- родители ребенка в возрасте до 24 лет, обучающегося по очной форме, с максимальной суммы 50 тыс. руб. на каждого ребенка за год в общей сумме на обоих родителей;

- опекуны или бывшие опекуны (попечители) ребенка до 18 и 24 лет соответственно, обучающегося по очной форме, с максимальной суммы 50 тыс. руб. на каждого ребенка за год в общей сумме на обоих опекунов (попечителей);

- братья и сестры (в том числе неполнородные) ребенка до 24 лет, обучающегося по очной форме, с максимальной суммы 120 тыс. руб. за год.

Важно: Если вы получаете налоговый вычет за себя, то можете сделать это в любом возрасте. Форма обучения тоже может быть любой (очной, очно-заочной, заочной, дистанционной).

Вычет за родственника возможно получить, только если вы оплачивали его обучение.

Если вы оплатили обучение за себя и за своего ребенка/подопечного/брата/сестру, то за год можете получить налоговый вычет по каждой оплате.

Условия получения налогового вычета

- Обучающая организация должна иметь лицензию на образовательную деятельность или документ, подтверждающий ее статус как образовательной организации. Она может быть как государственной или муниципальной, так и частной (например, платные школы, лицеи, вузы.

Вычет можно получить при обучении у индивидуального предпринимателя (ИП), привлекающего педагогических работников и имеющего соответствующую лицензию. Если обучение проводит ИП непосредственно, для получения вычета необходимо, чтобы в ЕГРИП были указаны сведения об осуществлении ИП образовательной деятельности.

В таком случае не требуется наличие у ИП лицензии.

Если обучение проходит в иностранной организации, которая находится за границей, то документом, подтверждающим ее образовательный статус, может быть, к примеру, устав иностранной образовательной организации.

- Если вы получаете вычет не за себя, а за ребенка, то очная форма обучения должна фигурировать в договоре с образовательным учреждением или в справке от этого учреждения. Подтвердив факт очного обучения, можно получить вычет и в случае, если образование он получает дистанционным способом.

- Платежные документы лучше оформить на имя физического лица, заявляющего право на налоговый вычет. Если платежные документы оформлены на имя ребенка, то оснований для предоставления вычета родителю нет (Письма Минфина России от 31.10.2017 № 03-04-05/71413, от 11.12.2015 № 03-04-05/72843, от 28.10.2013 № 03-04-05/45702).

Но если при этом есть заявление от родителя, где указано, что он поручил ребенку внести деньги по договору на обучение, заключенному родителем с учебным заведением, то вычет получить можно (Письма ФНС России от 31.08.2006 № САЭ-6-04/876@, УФНС России по г. Москве от 16.09.2009 № 20-14/4/096655 и от 03.04.2008 № 28-10/032965).

Если на ребенка оформлены как платежные документы, так и договор с учебным заведением, то права на вычет у родителя не будет (Письма Минфина России от 10.07.2013 № 03-04-05/26681, от 21.06.2013 № 03-04-05/23536).

При оплате обучения ребенка налогоплательщики-супруги вправе воспользоваться налоговым вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка (Письма Минфина России от 12.10.2018 № 03-04-05/73269, от 04.09.2015 № 03-04-07/51217, от 18.03.2013 № 03-04-05/7-238).

- Обучение должно быть оплачено в те годы, когда оно проводилось, включая время академического отпуска (абз. 4 пп. 2 п. 1 ст. 219 НК РФ). Если вы оплачиваете многолетнее обучение единовременно, то сможете получить вычет только один раз — за тот год, когда была произведена оплата. При этом если потрачена большая сумма, чем 120 тыс. руб. или 50 тыс. руб., перенести неиспользованный остаток на следующий год нельзя (Письмо ФНС России от 16.08.2012 № ЕД-4-3/13603@).

- Вычетом нельзя воспользоваться, если оплата обучения произведена за счет материнского капитала (абз. 5 пп. 2 п. 1 ст. 219 НК РФ).

- При оплате налогоплательщиком обучения своего супруга, внуков, племянников и других родственников налоговый вычет не предоставляется.

Как получить вычет за обучение

Получить налоговый вычет за обучение можно одним из двух способов: в налоговом органе или у работодателя. Рассмотрим подробно каждый из них.

Способ 1. Получение вычета в налоговом органе

По окончании календарного года, в котором оплачено обучение, НДФЛ-вычет предоставляется налоговой инспекцией по месту жительства физического лица. Для получения вычета необходимо:

- Подготовить подтверждающие документы:

- копию договора на обучение (в случае заключения) и дополнительное соглашение к нему, если стоимость обучения увеличивалась. Если обучение проходило в иностранной организации, то потребуется перевод на русский язык, который засвидетельствован нотариусом либо должностными лицами консульских учреждений РФ;

- копию лицензии образовательной организации, если ее реквизиты не указаны в договоре. Распечатать копию можно с сайта образовательного учреждения, с сайта Роспотребнадзора или из ФГИС «Портал госуслуг»;

- копии платежных документов, подтверждающих оплату обучения. Например, кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки о перечислении денег, квитанции об оплате с официального портала мэра и правительства Москвы и т.п.;

- справку о доходах и суммах налога физического лица (аналогичную форме 2-НДФЛ). Эту справку можно запросить у работодателя (п. 3 ст. 230 НК РФ) или выгрузить с электронной подписью ФНС России из личного кабинета налогоплательщика на сайте https://www.nalog.ru/ (п. 2 ст. 230 НК РФ).

- документы, подтверждающие личность, — паспорт и его копию.

Если физическое лицо заявляет вычет на обучение детей, подопечных, брата, сестры, то дополнительно понадобятся:

- копия документа, подтверждающего родство и возраст учащегося. Например, копия свидетельства о рождении. Либо копия документа, подтверждающего опеку или попечительство;

- документ, подтверждающий очную форму обучения (если она не прописана в договоре). В частности, это может быть справка из учебного заведения.

Перед подачей лучше уточнить перечень документов в налоговой инспекции по месту жительства физического лица, претендующего на НДФЛ-вычет.

- Заполнить налоговую декларацию по форме 3-НДФЛ. Это можно сделать с помощью бесплатной программы на сайте ФНС России.

- Составить заявление о возврате НДФЛ (п. 6 ст. 78 НК РФ) в электронном виде или от руки. Заявление должно быть составлено по форме, указанной в приложении № 8 к Приказу ФНС России от 14.02.2017 № ММВ-7-8/182@. В нем нужно указать реквизиты банковского счета для возврата НДФЛ. Заявление можно подать вместе с налоговой декларацией или после ее проверки.

- Представить налоговую декларацию и все подтверждающие документы в налоговый орган по месту жительства. Можно сделать это в любое время в течение 3 лет по окончании года, в котором оплачено обучение. То есть в 2019 году вы можете претендовать на налоговый вычет за 2018, 2017 и 2016 годы.

Декларацию можно представить:

- лично или через представителя;

- почтовым отправлением с описью вложения;

- в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

- Получить решение налогового органа и возврат денежных средств.

В течение трех месяцев со дня представления декларации и подтверждающих документов налоговый орган проводит камеральную проверку, при которой может запросить у физического лица оригиналы подтверждающих документов (Письмо ФНС от 22.11.2012 № ЕД-4-3/19630@). По окончании проверки налоговый орган направляет сообщение о принятом решении: либо о возврате излишне уплаченного налога, либо об отказе в его возврате (п. 9 ст. 78, пп. 1, 2 ст. 88 НК РФ).

При положительном решении сумма будет возвращена в течение 1 месяца со дня получения заявления от физического лица или окончания камеральной проверки, если заявление представлено вместе с декларацией.

Таким образом, вернуть НДФЛ налоговая должная не позднее 4 месяцев с даты представления декларации по форме 3-НДФЛ: 3 месяца на проверку декларации и приложенных к ней документов + 1 месяц на возврат налога на банковский счет физического лица.

Способ 2. Получение вычета у работодателя

До окончания календарного года, в котором оплачено обучение (например, сразу после его оплаты), можно получить НДФЛ-вычет, обратившись к работодателю с заявлением и подтверждением права на получение социальных налоговых вычетов, выданным налоговым органом по определенной форме (абз. 2 п. 2 ст. 219 НК РФ). Для этого необходимо:

- Подготовить подтверждающие документы. Понадобятся те же документы, что и при получении вычета в налоговой.

- Представить в налоговый орган заявление на вычет и получить от него уведомление о подтверждении права на вычет.

Подтверждающие документы вместе с заявлением о подтверждении права на социальный вычет надо подать в налоговую инспекцию по месту жительства физического лица, претендующего на НДФЛ-вычет по обучению. Лучше такое заявление представить по форме, рекомендуемой ФНС России (приложение № 1 к Письму ФНС России от 16.01.2017 № БС-4-11/500@). При этом декларацию 3-НДФЛ представлять не нужно.

Уведомление о подтверждении права на вычет выдается налоговым органом не позднее 30 календарных дней со дня подачи в налоговый орган заявления и подтверждающих документов. Это уведомление выдается по форме, указанной в приложении № 2 к Письму ФНС России от 16.01.2017 № БС-4-11/500@, с указанием работодателя, который будет представлять физическому лицу НДФЛ-вычет за обучение.

3. Представить работодателю заявление и уведомление о подтверждении права на вычет.

Вместе с уведомлением налогового органа надо представить работодателю письменное заявление о предоставлении НДФЛ-вычета на обучение в произвольной форме.

4. Получить налоговый вычет у работодателя.

Работодатель обязан предоставить НДФЛ-вычет за обучение, начиная с месяца, в котором работник обратился к нему с указанными выше документами (Письмо Минфина России от 02.11.2017 № 03-04-06/72377). То есть из зарплаты работника не будет удерживаться НДФЛ до тех пор, пока вся сумма вычета на обучение не исчерпается.Если работодатель удержал НДФЛ без учета налогового вычета, он должен вернуть работнику сумму излишне удержанного налога.

Для этого работнику надо подать работодателю заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты.

Работодателю надо перечислить сумму в течение 3 месяцев со дня получения от работника заявления о ее возврате (п. 2 ст. 219, п. 1 ст. 231 НК РФ).

- Обратиться в налоговый орган за остатком вычета.

Поскольку работодатель представляет НДФЛ-вычет за обучение с месяца обращения работника за этим вычетом, то, скорее всего, он не сможет предоставить его в полной сумме и будет остаток вычета. За возвратом такого остатка надо обратиться в налоговый орган по месту жительства работника (абз. 1, 5 п. 2 ст. 219 НК РФ).

Для обращения в налоговый орган по окончании календарного года понадобятся те же подтверждающие документы и декларация по форме 3-НДФЛ.

Какой бы способ вы ни выбрали, заранее подготовьте документы, подтверждающие ваше право на налоговый вычет.

Пример:

Предположим, вы оплатили обучение в Контур.Школе по тарифу Карта «Премиум» за 38 000 руб. Значит, вы можете получить налоговый вычет в размере 4 940 руб. (38 000 руб. х 13%).

Чтобы получить НДФЛ-вычет за себя в налоговой по месту жительства, вам понадобятся:

- подписанный на бумаге договор на обучение либо договор оферты, опубликованный на сайте;

- копия лицензии на образовательную деятельность, которая размещена на сайте Контур.Школы;

- кассовые чеки, подтверждающие оплату обучения, высланные Школой вам на электронную почту;

- справка о доходах и суммах налога физического лица (аналогичная 2-НДФЛ), полученная, к примеру, у работодателя;

- налоговая декларация по форме 3-НДФЛ, в которой должен быть заявлен вычет на обучение в размере 38 000 руб.;

- заявление о возврате излишне уплаченной суммы НДФЛ на сумму 4 940 руб.

Выбрать тариф обучения в Контур.Школе

Источник: https://School.Kontur.ru/publications/1694