Монтажные работы арочного металлодетектора с приобретением оборудования код косгу в 2020 году

Монтажные работы арочного металлодетектора с приобретением оборудования код косгу в 2019 году

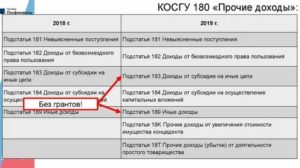

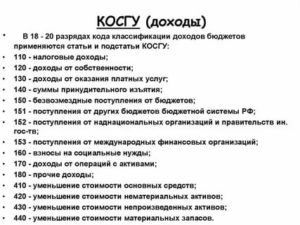

В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг.

Согласно Порядку № 209н безвозмездные перечисления организациям детализированы по характеру поступлений на текущие и капитальные (статьи 240 «Безвозмездные перечисления текущего характера организациям» и 280 «Безвозмездные перечисления капитального характера организациям»).

В противном случае монтажные работы (работы по установке), должны оплачиваться отдельно за счет подстатьи 226 «Прочие работы, услуги» КОСГУ.

В частности, согласно Указаниям № 171н за счет подстатьи 226 должны оплачиваться работы по установке единых функционирующих систем, к которым относятся охранные и пожарные сигнализации.

Увеличение и уменьшение прочей дебиторской и кредиторской задолженности

Рассмотрев вопрос, мы пришли к следующему выводу: Решение о порядке учета установленной пожарной сигнализации принимается комиссией учреждения по поступлению и выбытию активов с учетом особенностей установленной пожарной сигнализации, положений учетной политики, а также учета ранее установленной системы…. Если учреждение приобретает жесткий диск для установки на компьютер, то он является комплектующей или запасной частью и при поступлении должен учитываться по коду 346. При сборке ПК из приобретенных комплектующих стоимость жесткого диска относится на счет 0 106 00, где формируется балансовая стоимость нового основного средства. При использовании жесткого диска для замены испорченного или устаревшего, он списывается на текущие расходы либо себестоимость и не увеличивает стоимость ОС.

С точки зрения бюджетного учета металлодетектор является нефинансовым активом и учитывается в качестве объекта основных средств. Поскольку срок полезного использования составляет более 12 месяцев. Данные активы принимаются к учету исходя из сумм фактических затрат (с учетом «входного» НДС).

Монтаж Охранной Сигнализации Косгу 2019

Указанные активы могут быть как производственными, так и непроизводственными. Группа детально состоит из подстатей 310–340.

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.Безвозмездные и безвозвратные трансферты (субсидии) текущего характера на производство предоставляются на возмещение недополученных доходов и (или) финансовое обес– печение (возмещение) затрат, связанных с приобретением материальных запасов, оплатой труда работников, уплатой процентов по кредитам, полученным в российских кредитных организациях, и другими текущими затратами на производство.

Металлодетектор в образовательном учреждении – это средство специального контроля для обеспечения безопасности. Как правило, в повседневной деятельности учреждения он не используется. Но бывает незаменим во время культурно-массовых мероприятий.

КОСГУ-2019: учитываем новшества

Дополнительная компенсация в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, предусмотренная ч. 3 ст.

Металлодетектор в образовательном учреждении принимается к бюджетному учету по его первоначальной стоимости, то есть в сумме фактических вложений.

Например, если по договору с организацией (подрядчиком), которая будет устанавливать систему видеонаблюдения подрядчик должен приобрести все необходимое оборудование и выполнить все работы по монтажу системы видеонаблюдения т.е.

осуществляется «под ключ», и при этом в документах, представленных подрядчиком, стоимость отдельных элементов системы видеонаблюдения и стоимость работ по монтажу выделена не будет, следует провести оплату по такому договору по КОСГУ 310 «Увеличение стоимости основных средств» как затраты на изготовление объекта основных средств из материалов подрядчика (из различных составляющих – оборудования, кабелей).

Источник: https://mageric-region.ru/sudebnaya-praktika/5886-montazhnye-raboty-arochnogo-metallodetektora-s-priobreteniem-oborudovaniya-kod-kosgu-v-2019-godu.html

Как отражать расходы по КОСГУ в 2019 году

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2019 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2018 № 132н.

Как учитывать субсидии в 2019 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2019 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2019 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2019 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2019 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2019 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2019 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2019 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2019 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2019 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.

Источник: https://School.Kontur.ru/publications/1681

Приобретение Окна Двери По Какому Косгу 2019г

И наконец, согласно договору (контракту) могут оплачиваться работы, квалифицируемые в качестве работ, приводящих к изменению первоначально принятых нормативных показателей функционирования здания (достройки, дооборудования, реконструкции, модернизации). Такие расходы осуществляются за счет статьи 310 “Увеличение стоимости основных средств” КОСГУ и могут включать, в частности, замену окон.

согласно смете. ” или иные подобные формулировки. В самой же смете, подробно описывающей перечень ремонтных работ, желательно указывать перечень из нескольких мелких видов работ, которые выполняются при установке окон. При этом дополнительным аргументом в пользу применения подстатьи 225 КОСГУ, конечно же, будет упоминание в смете отдельных видов работ, связанных демонтажем старых окон.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

Оборудование, предназначенное для выполнения определенных самостоятельных функций, признается объектом ОС. Внешний модем самостоятельно выполняет свои функции, то есть используется с тем компьютером, к которому его подключили. Поэтому в учете затраты на приобретение модема относите на статью КОСГУ 310 «Увеличение стоимости основных средств».

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Косгу замена окон на пластиковые 2019

Теперь в 18-20 разрядах счетов бухгалтерского учета все учреждения бюджетной сферы обязаны применять КВР. Многим специалистам уже известно, что такое КВР в бюджете (расшифровка — код видов расходов), так как данные коды следует применять в учете и планировании второй год.

Конкретные перечни документов, которые должны оформляться при проведении текущего ремонта (в том числе и хозяйственным способом), определяются уполномоченным органом соответствующего публично-правового образования — главным распорядителем бюджетных средств.

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

В этом случае выбытие металлической двери со счета 0 105 04 000 «Строительные материалы» может быть отражено после подписания сторонами акта выполненных работ, подтверждающего факт установки двери подрядчиком в помещении заказчика.

При этом согласно Указаниям N 65н расходы на монтаж двери вполне обоснованно могут быть отнесены на подстатью 226 «Прочие работы, услуги» КОСГУ.

В случае если порядок документального оформления результатов выполнения обязательств в рамках договора не позволяет подтвердить факт поставки двери, а по результатам выполнения обязательств оформляется акт выполненных работ, в стоимость которых включены расходы подрядчика на изготовление металлической двери, оснований для отражения расходов на приобретение нефинансовых активов у учреждения не возникает.

Рекомендуем прочесть: Ограничение Снт Режима Потребления Электроэнергии

Расшифровка КОСГУ 310 с 2019 года

Бухгалтера часто путаются в отнесении расходов к основным средствам и материалам. Далее в статье мы привели примеры основных средств по КОСГУ 310 с 2019 года и материалы, которые ошибочно относят в статье 310.

Согласно положениям Приказа № 209н на статье 300 группируются хозяйственные операции, связанные с созданием или приобретением нефинансовых активов. Подробнее про новый порядок применения КОСГУ с 2019 году читайте в отдельной статье.

Оксана, работы по замене окон и дверей относятся к ремонтным работам, то есть осуществляются с целью восстановления функциональных и/или пользовательских характеристик, эксплуатационных показателей объектов нефинансовых активов (зданий, сооружений).

Отнесение расходов как на оплату работ по замене окон и дверей, так и на оплату самих материалов на соответствующий вид расходов зависит от того, в рамках какого ремонта такие работы проводятся: — если указанные работы проводятся в рамках капитального ремонта, то применяется вид расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества»;

— если в рамках текущего ремонта — вид расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Отнесение расходов на тот или иной код КОСГУ осуществляется прежде всего исходя из экономического содержания конкретной операции, определяемого на основании содержания договора (контракта) и соответствующих первичных документов.

Если в рамках договора отражены лишь приобретение (поставка) окон и дверей, то их следует принять к учету в качестве материальных запасов на счете Х.105.Х4 «Строительные материалы». Также, следует напомнить, что исходя из положений п.

99 Инструкции № 157н к материальным запасам относятся готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы).

В свою очередь, расходы на приобретение объектов, относящихся к материальным запасам, осуществляются в соответствии с Указаниями № 65н за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Приобретение материалов в 2019 году: какой КОСГУ применить

Кроме того, при отнесении расходов на подстатьи 342 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п. 118 Инструкции № 157н. Это следует из того, что наименования подстатей 342 — 346 КОСГУ аналогичны наименованиям аналитических счетов счета 105 00 «Материальные запасы».

В то же время следует четко понимать, что ключевым словом для применения подстатьи 347 КОСГУ является слово «цель». То есть одни и те же материальные запасы в зависимости от цели их приобретения могут относиться как на подстатью 347 КОСГУ, так и на иные подстатьи статьи 340 КОСГУ.

Если целью является формирование капитальных вложений в основные средства, нематериальные или непроизведенные активы, то применяется подстатья 347 КОСГУ.При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими документами (например, строительной сметой, сметой на ремонт, реконструкцию, иными аналогичными документами).

Квр и косгу в 2019 году для бюджетных учреждений

Источник: https://yur-grupp.ru/polezno-znat/priobretenie-okna-dveri-po-kakomu-kosgu-2019g

Отражение Монтажа Оборудования По 310 Косгу 2020 Год

Таким образом, работы по установке (монтажу) обогревателей воздушных в экспозиционные залы, а также работы по установке (монтажу) сплит-систем могут быть оплачены по коду видов расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

1. При отнесении расходов на конкретные коды бюджетной классификации учреждения руководствуются Указаниями, утвержденными приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н)).

Перечни операций, приведенные в рамках соответствующих кодов видов расходов и статей (подстатей) КОСГУ в Указаниях N 65н, закрытыми не являются и не исключают возможности отражения иных аналогичных по экономическому содержанию операций.

Приобретение материалов в 2020 году: какой КОСГУ применить

Кроме того, при отнесении расходов на подстатьи 342 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п. 118 Инструкции № 157н. Это следует из того, что наименования подстатей 342 — 346 КОСГУ аналогичны наименованиям аналитических счетов счета 105 00 «Материальные запасы».

1. Несложно заметить, что наименования подстатей КОСГУ с 341 по 346 практически повторяют наименования аналитических счетов счета 105 00 «Материальные запасы», приведенных в п. 118 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н. Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам.

Расшифровка КОСГУ 310 с 2020 года

Если огнетушитель является перезаряжаемым, его относят в состав ОС, КОСГУ 310. Такие объекты можно повторно заряжать после использования и эксплуатировать далее. Одноразовые огнетушители классифицируют как ОС при сроке использования более 12 мес. В противном случае относят к материалам. Способ группировки следует закрепить в учетной политике.

- На оплату муниципальных или государственных контрактов.

- По договорам на закупку (производство или строительство) объектов.

- В части договоров на модернизацию, реконструкцию, расширение, техническое перевооружение, дооборудование уже имеющихся в организации объектов.

КОСГУ-2020: отражаем операции по оплате работ, услуг

на установку (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в том числе обустройство «тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует относить на статью 310 «Увеличение стоимости основных средств» КОСГУ);

Рекомендуем прочесть: Статья причинение смерти по неосторожности

на проведение государственной экспертизы проектной документации, осуществление строительного контроля, включая авторский надзор за строительством, реконструкцией объектов капитального строительства, оплату демонтажных работ (снос строений, перенос коммуникаций и т. п.);

Монтажным работам по дооборудованию косгу

- на подстатью 226 «Прочие работы, услуги» КОСГУ — на монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

- на статью 310 «Увеличение стоимости основных средств» КОСГУ — на оплату государственных (муниципальных) контрактов, договоров на строительство, приобретение (изготовление) объектов, относящихся к основным средствам, а также на реконструкцию, техническое перевооружение, расширение, модернизацию (модернизацию с дооборудованием) основных средств, находящихся в государственной, муниципальной собственности.

Текущий ремонт должен производиться регулярно в течение года по графикам, составляемым отделом (бюро, группой) эксплуатации и ремонта зданий и сооружений организации на основании описей общих, текущих и внеочередных осмотров зданий и сооружений, а также по заявкам сотрудников, эксплуатирующих объекты (начальников подразделений, руководителей хозяйств).

Методические рекомендации Минфина по применению нового порядка КОСГУ

137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

В соответствии с п. 5 «Порядка применения классификации операций сектора государственного управления», утвержденного Приказом Минфина РФ от 29.11.2020 № 209н (далее Порядок) кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, A, B, C, D, K, S, T, Z.

Нецелевое использование

К подстатье 225 КОСГУ «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, ока¬зание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

В отношении обслуживания и ремонта единых функционирующих систем (локально-вычислительных сетей, пожарной и охранной сигнализации, си¬стем допуска в помещение и видеонаблюдения и т. п.

), входящих в состав отдельных объектов нефинансовых активов, в Указаниях № 180н также пред-писано использование кода 225 КОСГУ.

Даже если такие системы не отра¬жены в учете в качестве отдельного инвентарного объекта.

Приобретение и монтаж системы видеонаблюдения для бухгалтера

Источник: https://zakonandporyadok.ru/semejnyj-yurist/otrazhenie-montazha-oborudovaniya-po-310-kosgu-2019-god

Пусконаладочные работы косгу 2020

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Пусконаладочные работы косгу 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

С 1 января 2020 года вступают в силу следующие изменения в применении КОСГУ:Согласно тексту Порядка применения КОСГУ, всего выделяют 8 групп КОСГУ в зависимости от экономического содержания операций, проводимых учреждениями госсектора. В каждой группе при этом детализированы статьи.

Монтаж и ауско наладка косгу 2020

То есть расходы на приобретение телефонного аппарата и камеры видеонаблюдения обоснованно могут быть отражены по статье 310 «Увеличение стоимости основных средств» КОСГУ.

Металлодетектор предназначен для досмотра людей на предмет выявления металлических предметов.

Свою функцию данный объект может выполнять без присоединения к иным объектам, срок его полезного использования более 12 месяцев.

Монтаж приобретенного оборудования косгу с 2020 года

Соответственно, есть все основания для учета металлодетектора в качестве самостоятельного инвентарного объекта основных средств.

В соответствии с указаниями № 190н расходы учреждения, связанные с ремонтом нефинансовых активов, находящихся на праве оперативного управления, подлежат отнесению на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

К работам по ремонту, в частности, относятся и замена (установка) окон и дверей, установка перегородок.

В подтверждение этого приведем мнение судей ФАС ПО, высказанное в Постановлении от 30.04.

2010 N А65-24107/2009: требование о предварительном уведомлении органа Государственного пожарного надзора о предстоящем монтаже оборудования системы пожарной сигнализации, включенное в аукционную документацию, не может классифицироваться как требование к работам (услугам), влекущее за собой ограничение количества участников размещения заказа в соответствии с п. 3.

1 ст. Затраты, связанные с монтажом системы (стоимость работ по монтажу, а также стоимость приобретенных и вмонтированных исполнителем в стены и потолки здания расходных материалов (короба, провода, розетки и т.д.), списываются на расходы (затраты) текущего финансового года;2.

Текущий ремонт должен производиться регулярно в течение года по графикам, составляемым отделом (бюро, группой) эксплуатации и ремонта зданий и сооружений организации на основании описей общих, текущих и внеочередных осмотров зданий и сооружений, а также по заявкам сотрудников, эксплуатирующих объекты (начальников подразделений, руководителей хозяйств).

Применение КОСГУ 228

Они не включаются в состав объекта недвижимого имущества – в отличии, например, от таких объектов, как лифты, встроенная система вентиляции, локальные сети, другие коммуникации здания.

— проведение государственной экспертизы проектной документации, осуществление строительного контроля, включая авторский надзор за строительством, реконструкцией и капитальным ремонтом объектов капитального строительства, оплата демонтажных работ (снос строений, перенос коммуникаций и т.п.);— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;Расходы на приобретение коммутатора отнесите на статью расходов КОСГУ 310.

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы казенного учреждения на демонтаж и последующий после поверки монтаж, а также пусконаладочные работы теплосчетчика могут рассматриваться в качестве расходов, отражаемых с применением подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ.

Обоснование вывода:В соответствии с Указаниями, утвержденными приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н), отнесение расходов на тот или иной код бюджетной классификации РФ должно осуществляться, прежде всего, исходя из экономического содержания фактов хозяйственной жизни (операций) и предмета конкретного договора (контракта).

Следовательно, при составлении договоров (контрактов) желательно соотносить их содержание с положениями Указаний N 65н.

Согласно положениям Указаний N 65н, монтажные (демонтажные) работы по оборудованию, требующему монтажа (демонтажа), в том случае, если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов, по общему правилу подлежат отнесению на подстатью 226 «Прочие работы, услуги» КОСГУ. Поэтому и расходы по монтажу и демонтажу приборов учета при определенных условиях могут быть отнесены на подстатью 226 «Прочие работы, услуги» КОСГУ.Вместе с тем функциональное предназначение приборов учета тепло- и водоснабжения является частью функционирования объекта недвижимого имущества как единого обособленного комплекса. В соответствии с п. 1 ст. 13 Федерального закона от 23.11.2009 N 261-ФЗ (далее — Закон N 261-ФЗ) производимые, передаваемые, потребляемые энергетические ресурсы подлежат обязательному учету с применением приборов учета. Расчеты за энергетические ресурсы должны осуществляться на основании данных о количественном значении энергетических ресурсов, произведенных, переданных, потребленных, определенных при помощи приборов учета используемых энергетических ресурсов (п. 2 ст. 13 Закона N 261-ФЗ).Таким образом, установка приборов учета сопряжена с исполнением требований Закона N 261-ФЗ. Нормативная база устанавливает, что поверка теплосчетчиков должна производиться обязательно, с периодичностью — раз в четыре года.А согласно Указаниям N 65н расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также пусконаладочные работы «под нагрузкой» подлежат отнесению на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ. Кроме того, если демонтаж и последующий монтаж приборов учета осуществляется с целью определения их технического состояния, т.е. проведения поверки, расходы также подлежат отнесению на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.Таким образом, в зависимости от цели выполняемых в рамках конкретного договора работ расходы на демонтаж и последующий монтаж теплосчетчика могут быть отнесены как на подстатью 226 «Прочие работы, услуги» КОСГУ, так и подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ*(1). Однако, по нашему мнению, если рассматривать предмет заключаемого договора именно в изложенной в вопросе формулировке, то экономической сущностью такого договора фактически являются расходы на демонтаж и последующий монтаж прибора учета, которые связаны исключительно с необходимостью поверки прибора учета в рамках содержания имущества учреждения.

Таким образом, расходы казенного учреждения на демонтаж и последующий после поверки монтаж, а также пусконаладочные работы теплосчетчика целесообразно осуществить с применением подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ в рамках расходов на оплату работ (услуг), осуществляемых в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния. Однако экономическое содержание конкретных расходов должно определяться должностными лицами на основании объективных критериев, которые позволяли бы оценивать факты хозяйственной жизни с одинаковых позиций как сотрудникам учреждений, так и специалистам органов финансового контроля, иных заинтересованных органов.

Рекомендуем прочесть: Капитальный Ремонт В Школе Вид Расходов И Косгу 2020г

По какому КОСГУ следует отражать демонтаж и последующий после поверки монтаж и пусконаладочные работы теплосчетчика в казенном учреждении (работы указаны в соответствии с предметом договора, договор находится на стадии заключения, но есть возможность переформулировать предмет договора во избежание его двоякой трактовки)?

Рекомендуем также ознакомиться со следующими материалами:— Энциклопедия решений.Применение КОСГУ при оплате монтажных работ;— Энциклопедия решений. Подстатья 225 «Работы, услуги по содержанию имущества» КОСГУ;

— Энциклопедия решений. Подстатья 226 «Прочие работы, услуги» КОСГУ.

В настоящее время согласно пп. 10.2.3 п. 10 Порядка № 209н расходы по предоставлению твердого топлива при наличии печного отопления относятся на подстатью 223 «Коммунальные услуги» КОСГУ.

А расходы по оплате договоров на приобретение всех видов топлива (в том числе, дрова, уголь) относятся на подстатью 343 «Увеличение стоимости горюче-смазочных материалов» КОСГУ (пп. 11.4.3 п. 11 Порядка № 209н).

То есть у бухгалтеров с 1 января 2020 года периодически вставал резонный вопрос о коде КОСГУ, на который нужно отнести расходы по приобретению дров.Исходя из экономического смысла расхода можно было предположить, что если приобретается топливо по договору оказания коммунальных услуг, то следует применять подстатью 223 КОСГУ, а если по договору поставки, то подстатья 343 КОСГУ (6) . Приказ № 69н расставляет акценты при приобретении учреждением топлива при наличии системы печного отопления:

КОСГУ: изменения в расходных кодах согласно Приказу № 69н

На этом перечень заканчивается.

Корпоративные юридические лица, владельцем более 50 процентов акций (долей) которых являются публично-правовые образования или государственные (муниципальные) бюджетные, автономные учреждения более к организациям государственного сектора не относятся. Соответственно, сталкиваясь с корпоративным юрлицом, больше не нужно будет выяснять долю участия в нем государства.

Изменения в расчетах с контрагентами

Все мы помним, что в прошлые годы работы по оборудованию, требующему монтажа, относились на подстатью 226 «Прочие работы, услуги» КОСГУ.

В Порядке № 209н появилась новая подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ, на которую относятся расходы по монтажным работам по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами на строительство, реконструкцию, техническое перевооружение, дооборудование объектов. В связи с этим долгое время не было понятно, куда же относить расходы по монтажу в отношении не смонтированного сразу оборудования, которые не приводят к капитальным вложениям.

Такие же определения содержались и в ранее действовавших указаниях о порядке применения бюджетной классификации. Как видим, законодательство не содержит требования об обязательном отражении на балансовых или забалансовых счетах имущества в целях применения подстатьи 225 КОСГУ.

Пусконаладочные и монтажные работы контроля доступа косгу 2020

Источник: https://reg-jurist.ru/sotsialnaya-sfera/puskonaladochnye-raboty-kosgu-2019