Монтаж приобретенного оборудования косгу с 2020 года

Установка кондиционеров косгу 2020

» Автор Дарья Александровна На чтение 9 мин. Просмотров 9 08/26/2020 В соответствии с Классификацией, утвержденной постановлением Правительства РФ от 1 января 2002 г.

№ 1, например, линия электропередачи воздушная на металлических и железобетонных опорах (код по ОКОФ — 12 4521125) включается в шестую амортизационную группу, срок полезного использования свыше десяти лет до пятнадцати лет включительно.

Данный код ОКОФ соответствует коду счета Единого плана счетов 101 03 «Сооружения».

При этом затраты списывается с соответствующего счета учета вложений в основные средства на счет учета основных средств.

Инструкция по применению Единого плана счетов рекомендует использовать классификацию объектов основных средств, установленную ОКОФ.

Оказанные учреждению услуги в рамках заключенного договора следует отнести к следующим подстатьям КОСГУ: — подстатья КОСГУ 225 «Работы, услуги

Монтаж демонтаж косгу в 2020

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- иные ассигнования.

- межбюджетные трансферты;

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- обслуживание государственного (муниципального) долга;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- социальное обеспечение и иные выплаты населению;

- обследование технического состояния, текущий и капитальный ремонт, реставрация НФА,

- вывоз твердых бытовых отходов (ТБО),

- установка противопожарных дверей, испытание пожарных кранов,

- уборка снега или мусора;

Монтаж системы видеонаблюдения косгу 2020

/ / Модульные и корпусные.

Первые представляют собой плату с объективом. Могут встраиваться практически в любой предмет интерьера. Вторые — автономные устройства для наблюдения внутри помещений и в уличных условиях (требуется поместить в термокожух).

Аналоговые и цифровые.Аналоговые камеры прекрасно подходят для решения простых задач (в маленьком магазине, офисе, дома), когда контролируемых объектов не так много и нет потребности в высокой детализации картинки.

Монтаж сплит системы косгу в 2020 году

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.В 2020 г.

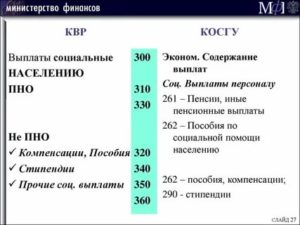

по подстатье 211 «Заработная плата» учреждение, как и ранее, отразит начисление заработной платы работнику за выполнение им должностных обязанностей. Однако следует обратить внимание, что выплата пособия по временной нетрудоспособности за первые три дня, осуществляемая за счет средств работодателя, по данной подстатье КОСГУ отражаться не будет.

Она подлежит отражению по подстатье 266 «Социальные пособия и компенсации персоналу в денежной форме» (выплата пособий за первые три дня временной нетрудоспособности за счет средств работодателя в случае заболевания

Монтаж приобретенного оборудования косгу с 2020 года

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение.

Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

- В учреждении должен быть сформирован единый подход к отнесению приобретаемых материальных ценностей к основным средствам или материальным запасам. Иными словами, должны быть исключены случаи, когда аналогичное имущество относится как к основным средствам, так и к материальным запасам.

WISOL engineering получил статус Авторизованного инсталлятора PERCo 18 сентября 2014 г.

Какой Косгу Приобретение Кондиционера Без Монтажа В 2020 Году

» Автор Дарья Александровна На чтение 9 мин.

08/25/2020 Таким образом, поскольку кондиционер сам по себе (без установки) использоваться не может, расходы на его приобретение относятся на статью 340 «Увеличение стоимости материальных запасов» КОСГУ. Расходы на оплату договора, предметом которого будет являться установка кондиционера, следует отнести на подстатью 226 «Прочие работы, услуги» КОСГУ.

39, п. 41 Инструкции N 157н. Оксана, работы по замене окон и дверей относятся к ремонтным работам,

Монтаж сплит косгу 2020

Как уже отмечалось, положения Указаний N 65н предусматривают оплату услуг по расширению единых функционирующих систем за счет подстатьи 226 «Прочие работы, услуги» КОСГУ. Однако нормативные акты, регулирующие порядок учета в учреждениях госсектора, и иные нормативные акты не раскрывают понятия «единая функционирующая система».

Источник: http://nwlb.ru/ustanovka-kondicionerov-kosgu-2019-21625/

Монтаж приобретенного оборудования косгу с 2020 года

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Приобретение оборудования косгу 340 или 310

- В учреждении должен быть сформирован единый подход к отнесению приобретаемых материальных ценностей к основным средствам или материальным запасам. Иными словами, должны быть исключены случаи, когда аналогичное имущество относится как к основным средствам, так и к материальным запасам.

WISOL engineering получил статус Авторизованного инсталлятора PERCo 18 сентября 2014 г.

Два инженера нашей компании подтвердили свои знания в области системы безопасности PERCo Еще 68 Системы безопасности → Статьи → Приобретение и монтаж системы видеонаблюдения для бухгалтера 28 апреля 2011 г.

Косгу с 2020 года последние новости — новый порядок применения

Операции по оплату услуг и работ группируются по статье 220 «Оплата работ, услуг».

Бухгалтерам следует помнить о том, что обязательным становится разграничение между услугами, которые потребляются учреждением и сотрудниками для их личных нужд, никак не связанных с трудовыми обязанностями.

Во втором случае услуги относятся к подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме». С 1 января 2020 года вступают в силу следующие изменения в применении КОСГУ:

Согласно тексту Порядка применения КОСГУ, всего выделяют 8 групп КОСГУ в зависимости от экономического содержания операций, проводимых учреждениями госсектора. В каждой группе при этом детализированы статьи. С введением нового порядка были также введены новые подстатьи.

Код (статья) КОСГУ: 226

— проведение государственной экспертизы проектной документации, осуществление строительного контроля, включая авторский надзор за строительством, реконструкцией и капитальным ремонтом объектов капитального строительства, оплата демонтажных работ (снос строений, перенос коммуникаций и т.п.);

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

Таблица кодов КОСГУ и соответствие с КВР

- расширение ценности основных средств, включая любые расходы получателей поддержки со стороны бюджета, бюджетные и самостоятельные организации, которые могут получать дополнительные суммы по выплатам с государственных контрактов или строительных договоров;

- увеличение общего количества нематериальных ценностей, включая выплаты, которые проводятся в соответствии с заключенными соглашениями на покупку уникальных прав на результаты какой-либо интеллектуальной деятельности;

- повышение ценности неизготовленного имущества путем расширения цены той собственности, которая не относится к категории производственных продуктов;

- повышение ценности резерва организации.

Рекомендуем прочесть: Льготы чернобольцу в москве 2020

Для того, чтобы добиться соответствия этих кодов международных стандартам, относящимся к статистике госфинансов, Министерство финансов уточнило перечень кодов и порядок их использования, а также основные требования, которые распространяются на порядок формирования уточненного перечня. Таким образом, была составлена специализированная таблица с указанием точной расшифровки разных кодов.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

Аргументы, чтобы отнести таблички и вывески к материальным запасам, такие. Информационная табличка крепится на дверь или стену. Самостоятельно отдельно от поверхности табличку использовать не получится. Поэтому нет оснований учитывать ее как основное средство. Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

КОСГУ-2020: учитываем новшества

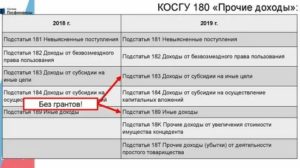

Из приведенной таблицы видно, что с 2020 года исключены подстатьи 183 и 184, предназначавшиеся ранее для отражения целевых субсидий, субсидий на осуществление капитальных вложений, получаемых государственными (муниципальными) учреждениями. Возникает вопрос: по какой подстатье отражать указанные субсидии теперь

Ежемесячные компенсационные выплаты в размере 50 руб. сотрудникам (работникам), находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет, назначаемые и выплачиваемые в соответствии с Постановлением Правительства РФ от 03.11.1994 № 1206 «Об утверждении порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан»

Применяем новые КОСГУ в бюджетном учреждении в 2020 году

Введение новых статей и подстатей КОСГУ, а также детализации статей КОСГУ подст. КОСГУ, которые ранее не детализировались, позволило устранить несоответствие вступивших в силу Федеральных Стандартов и действующей Классификации, которое ранее присутствовало.

Источник: https://yrokurista.ru/ugolovnoe-pravo/montazh-priobretennogo-oborudovaniya-kosgu-s-2019-goda

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2020 году

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2019 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2020)

Таблица соответствия КОСГУ и КВР 2020 — Документ Word

Таблица соответствия КОСГУ и КВР 2020 — Документ PDF

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2020 году

КОСГУ 343 в 2020 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

Поскольку с 2019 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2019 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Аптечка

Аптечка – это материал, который используют в медицинских целях, соответственно, учитывается по КОСГУ 341.

Дорожные знаки

Как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ОК 013-2014 (СНС 2008)). Потому их рассматривают как конструкцию для установки и относят к статье 344.

Дырокол

Является канцелярский принадлежностью (Инструкция 157н) и относится к материальным запасам, которые учитывают на счете 0 105 36 000. Сюда же относятся бумага, ручки и т.д.

Поскольку срок службы дырокола явно больше года, его относят к категории ОС и учитывают по КОСГУ 310. Как имущество стоимостью менее 10000 руб. записан он будет на забалансовый счет.

Жесткий диск

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Если жесткий диск приобретается взамен устаревшего, то его списывают на текущие расходы, при этом стоимость ОС не увеличивается.

При этом внешний жесткий диск относят на статью 310, так как он используется отдельно от компьютера, а срок действия его больше 12 месяцев.

Зарядное устройство

Это устройство является комплектующей, потому его учитывают по КОСГУ 346.

Изготовление баннера

Если вы заказываете баннер, поставщик его производит из своих материалов и устанавливает самостоятельно, в таком случае оплата проходит по коду 226.

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

Если же информация на баннере актуальна длительное время (это может быть перечень цен), то баннер будет учитываться как основное средство по статье 310.

Изготовление ключа

В данном случае нужно принять во внимание, из чьего материала будет изготовлен дубликат. Если материал подрядчика, то расход учитывается по КОСГУ 346.

Если же заготовки для дубликата покупает организация, то затраты на материалы проходят по коду 346, а стоимость работ – по коду 226.

Изготовление печатей

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

Более простые печати, например, печати отделов, относим на код 346.

Изготовление печатной продукции

С 2019 года по статье 346 учитываются помимо бланков, информационных листов, брошюр и т.д. еще и бланки строгой отчетности. Библиотечные фонды и периодика относятся к ОС.

Изготовление плана эвакуации

Двоякая ситуация, если план выполнен подрядчиком из его материалов – его можно отнести и к ОС, и к МЗ. И снова окончательно решение принимает комиссия. Она учитывает предполагаемый срок эксплуатации, есть ли фотолюминесцентные элементы, съемный или несъемный способ размещения и т.д.

Если план будет определен как основное средство, то его примут по КОСГУ 310, а если комиссия решит, что эвакуационный план – это материальный запас, то записать его следует на статью 346.

Изготовление табличек

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Источник бесперебойного питания

Поскольку данное средство для офисной техники используется более 12 месяцев, то относится к основным средствам и учитывается по КОСГУ 310.

Картриджи для принтера

Картридж входит в состав материальных запасов, так как, по сути, это запчасть для принтера, его записывают на статью 225.

Коммутатор

Это средство связи используется более 12 месяцев, потому относится к ОС и затраты на его приобретение учитываются по КОСГУ 310.

Модем

Как и в случае с коммутатором, это устройство для подключения к интернету служит более 12 месяцев, относится к основным средствам и учитывается по КОСГУ 310.

Огнетушители

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Одноразовые огнетушители могу быть служить 5 и более лет. Было бы ошибкой отнести этот объект к расходным материалам, правильнее будет списать его по акту, если придется использовать при возгорании.

Пошив костюма

В данном случае опять смотрим, из чьих материалов были пошиты костюмы. Если шил подрядчик, то затраты относятся на статью 310 или 345. Далее определяем срок использования данных активов. Больше 12 месяцев – актив учитывается по КОСГУ 310, меньше – по коду 345.

Противогазы

Учитываются по статье 345, как спецодежда, т.к. являются материальными запасами.

Светильники

К основным средствам нужно отнести те осветительные приборы, срок эксплуатации которых больше 12 месяцев. В таком случае актив учитывается по коду 310.

В случае, когда светильники используются для монтажа системы освещения, их относят к строительными электротехническими материалами и записывают на КОСГУ 344.

Важно! После того как подписан акт выполненных работ данные светильники списываются.

Системный блок

В классификаторе компьютер входит в группу «Машины офисные прочие», номер 330.28.23.23. Системный блок является частью компьютера и не может функционировать отдельно от него, потому при покупке его учитывают по КОСГУ 346.

В общей балансовой стоимости сумма, которую заплатили за системный блок при первом формировании объекта ОС, будет записана на счет 0 106 00.

В случае, когда организация приобретает системный блок взамен старого, вышедшего из строя, он списывается на текущие расходы или себестоимость.

Спецодежда

Одежда относится к мягкому инвентарю, который учитывается на счете 0 105 35. Этот актив относится к материальным запасам и записывается на КОСГУ 345.

Флаги

В отличие от спецодежды флаги со знаменами не относятся к мягкому инвентарю. Таким образом, они являются основными средствами и учитываются по статье 310.

Шторы и жалюзи

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

Электрический счетчик

Поскольку оборудование, требующее монтажа и установки, относится к материальным запасам, то расходы на приобретение и установку счетчиков бухгалтер должен оформить так: стоимость прибора записываем на КОСГУ 346, а его установку – на КОСГУ 225.

по теме

https://www..com/watch?v=fHfiFetQO2k

Подпишитесь на наши интересные статьи в соцетях!

Или подпишитесь на рассылку

Сохрани статью себе в соцсеть!

Источник: https://dobriy-sovet.ru/rasshifrovka-i-primenenie-kosgu-310-i-kosgu-340-v-2020-godu/

Отражение Монтажа Оборудования По 310 Косгу 2020 Год

Таким образом, работы по установке (монтажу) обогревателей воздушных в экспозиционные залы, а также работы по установке (монтажу) сплит-систем могут быть оплачены по коду видов расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

1. При отнесении расходов на конкретные коды бюджетной классификации учреждения руководствуются Указаниями, утвержденными приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н)).

Перечни операций, приведенные в рамках соответствующих кодов видов расходов и статей (подстатей) КОСГУ в Указаниях N 65н, закрытыми не являются и не исключают возможности отражения иных аналогичных по экономическому содержанию операций.

Приобретение материалов в 2020 году: какой КОСГУ применить

Кроме того, при отнесении расходов на подстатьи 342 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п. 118 Инструкции № 157н. Это следует из того, что наименования подстатей 342 — 346 КОСГУ аналогичны наименованиям аналитических счетов счета 105 00 «Материальные запасы».

1. Несложно заметить, что наименования подстатей КОСГУ с 341 по 346 практически повторяют наименования аналитических счетов счета 105 00 «Материальные запасы», приведенных в п. 118 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н. Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам.

Расшифровка КОСГУ 310 с 2020 года

Если огнетушитель является перезаряжаемым, его относят в состав ОС, КОСГУ 310. Такие объекты можно повторно заряжать после использования и эксплуатировать далее. Одноразовые огнетушители классифицируют как ОС при сроке использования более 12 мес. В противном случае относят к материалам. Способ группировки следует закрепить в учетной политике.

- На оплату муниципальных или государственных контрактов.

- По договорам на закупку (производство или строительство) объектов.

- В части договоров на модернизацию, реконструкцию, расширение, техническое перевооружение, дооборудование уже имеющихся в организации объектов.

КОСГУ-2020: отражаем операции по оплате работ, услуг

на установку (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в том числе обустройство «тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует относить на статью 310 «Увеличение стоимости основных средств» КОСГУ);

на проведение государственной экспертизы проектной документации, осуществление строительного контроля, включая авторский надзор за строительством, реконструкцией объектов капитального строительства, оплату демонтажных работ (снос строений, перенос коммуникаций и т. п.);

Монтажным работам по дооборудованию косгу

- на подстатью 226 «Прочие работы, услуги» КОСГУ — на монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

- на статью 310 «Увеличение стоимости основных средств» КОСГУ — на оплату государственных (муниципальных) контрактов, договоров на строительство, приобретение (изготовление) объектов, относящихся к основным средствам, а также на реконструкцию, техническое перевооружение, расширение, модернизацию (модернизацию с дооборудованием) основных средств, находящихся в государственной, муниципальной собственности.

Текущий ремонт должен производиться регулярно в течение года по графикам, составляемым отделом (бюро, группой) эксплуатации и ремонта зданий и сооружений организации на основании описей общих, текущих и внеочередных осмотров зданий и сооружений, а также по заявкам сотрудников, эксплуатирующих объекты (начальников подразделений, руководителей хозяйств).

Методические рекомендации Минфина по применению нового порядка КОСГУ

137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

В соответствии с п. 5 «Порядка применения классификации операций сектора государственного управления», утвержденного Приказом Минфина РФ от 29.11.2020 № 209н (далее Порядок) кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, A, B, C, D, K, S, T, Z.

Нецелевое использование

К подстатье 225 КОСГУ «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, ока¬зание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

В отношении обслуживания и ремонта единых функционирующих систем (локально-вычислительных сетей, пожарной и охранной сигнализации, си¬стем допуска в помещение и видеонаблюдения и т. п.

), входящих в состав отдельных объектов нефинансовых активов, в Указаниях № 180н также пред-писано использование кода 225 КОСГУ.

Даже если такие системы не отра¬жены в учете в качестве отдельного инвентарного объекта.

Приобретение и монтаж системы видеонаблюдения для бухгалтера

Источник: https://zakonandporyadok.ru/semejnyj-yurist/otrazhenie-montazha-oborudovaniya-po-310-kosgu-2019-god

Дооборудование Основного Средства Косгу 2019 Год

Например, расходы на приобретение оборудования, требующего монтажа, и материалов отнесите на статью КОСГУ 340 «Увеличение стоимости материальных запасов», а работы по монтажу оборудования на подстатью КОСГУ 226 «Прочие работы, услуги». Общая схема учета операций по созданию основного средства сводится к следующей.

Российской Федерации, находящиеся в составе государственных запасов драгоценных металлов и драгоценных камней); — сценический инвентарь, театральные костюмы; — многолетние насаждения — все виды искусственных многолетних насаждений независимо от их

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее. В состав такого оборудования включаются и материальные ценности для строительно-монтажных работ.

Дырокол относится к канцтоварам. По общему правилу канцтовары нужно включать в состав МЗ. Об этом прямо сказано в пункте 118 Инструкции № 157н. Но срок полезного использования дырокола превышает 12 месяцев. Поэтому расходы на его приобретение дырокола относите в учете на статью КОСГУ 310 «Увеличение стоимости основных средств».

Расшифровка КОСГУ 310 с 2019 года

При этом к подобным расходам относят как затраты, связанные с собственными объектами, так и расходы по активам, переданным в безвозмездное пользование, или муниципальным (государственным) объектам, полученным в аренду.

Группировка таких объектов зависит от срока использования и типа. Гербовая печать – это всегда ОС вне зависимости от периода эксплуатации. Прочие печати и штампы относятся к материалам при сроке использования менее 12 мес., свыше – на статью КОСГУ 310.

Как сформулировать предмет договора? Почему на этот вопрос эксперты отвечают по-разному и относят расходы на коды КОСГУ в зависимости от наименования работ, указанных в договоре? Так, монтажные работы по установке окон предлагается относить на код 226, а ремонтные работы по замене окон – на код 225?

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

Жесткий диск косгу или в году

К дооборудованию — дополнение основных средств новыми частями, деталями и другими механизмами, которые будут составлять единое целое с этим оборудованием, придадут ему новые дополнительные функции или изменят показатели работы, и раздельное их применение будет невозможно.

Эту операцию отражают записью: Дебет 4 109 80 271 (4 401 20 271) Кредит 4 104 34 000 – 11 682 руб. — начислена амортизация по коммутатору и маршрутизатору общехозяйственного назначения, переданным в эксплуатацию. Расходы по оплате услуг связи будут отражены записями: Дебет 4 109 80 221 (4 401 20 221) Кредит 4 302 21 730 – 2124 руб.

На какое косгу отнести благоустройство 2019 года

- установить ограждения, фонтаны, фонари, скамьи,

- разбить клумбы и цветники,

- посадить деревья и кустарники,

- устроить площадки для автотранспорта, детские игровые площадки,

- заасфальтировать дорожки, уложить тротуарную плитку.

Более того, с 1 января 2019 года вообще запланировано внедрение принципиально новой Классификации операций сектора государственного управления. Эта классификация уже утверждена отдельным приказом Минфина от 29 ноября 2017 г. № 209н .

В настоящее время приказ находится на регистрации в Минюсте России.

Какой косгу ремонта автомобиля с учетом деталей

В настоящее время многие учреждения перешли на аутсорсинг автотранспорта. Для тех же, кто по-прежнему имеет транспортные средства в оперативном управлении, в статье приведены наиболее важные моменты отражения в учёте их ремонта, включая замену запасных частей.

Таким образом, названные работы можно отнести к достройке здания, которые увеличивают его балансовую стоимость, и отразить по подстатье КОСГУ 310 «Увеличение стоимости основных средств».

В связи с тем, что предметом заключенного договора является капитальный ремонт, отразите оплату работ по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества», прописав в сметном расчете работы, которые относятся к ремонтным.

Отражение в учете расходов на ремонт и дооборудование основных средств

Таким образом, если в результате произведенных работ функциональные свойства и качество использования объекта основных средств остались прежними, то расходы на замену и установку отдельных элементов в составе основного средства могут являться расходами на проведение ремонта.

При этом результат работ по ремонту, не изменяющий стоимость объекта основного средства (включая замену его элементов), подлежит отражению в его инвентарной карточке путем внесения записей о произведенных изменениях, без отражения на счетах бухгалтерского учета.

Таблица соответствия квр и косгу

- Расходы федерального бюджета:

- на реализацию мероприятий по созданию с учетом опытной эксплуатации, развитию, модернизации, эксплуатации государственных информационных систем и информационно-коммуникационной инфраструктуры;

- по использованию ИКТ (далее — мероприятия по информатизации).

- Бюджета субъекта РФ, местного бюджета на реализацию мероприятий по информатизации, в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры. При условии, что финансовый орган субъекта РФ (муниципального образования) решил применять вид расходов 242.

1.

Расходы по КВР 242 не предусмотрены Бюджетной сметойи (или)

2. Расходы не согласуются с Планом информатизации (иным аналогичным документом), принятым с учетом документов, разработанных уполномоченным органом в сфере ИКТ (Минкомсвязи России)

Приобретение угля косгу в 2019 году

С года статью КОСГУ детализировали и определиться с распределением расходов стало еще сложнее. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Классификация операций сектора госуправления применяется в бухучете казенных, бюджетных и автономных учреждений с Мы рассказываем, какие изменения произошли в КОСГУ и , как правильно определить статью для некоторых видов активов.

На эту статью относятся расходы по договорам на приобретение, строительство или изготовление объектов ОС, а также на модернизацию с дооборудованием или без него , реконструкцию и расширение.

Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора.Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью «Увеличение стоимости основных средств» или «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

С 1 января года в части применения статей подстатьей КОСГУ учреждениям государственного сектора следует руководствоваться порядком, утв. В этом порядке для отнесения расходов в части приобретения изготовления материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:.

Электросчетчики: установка по КОСГУ 2019 год

Следовательно, по общему правилу приборы учета должны учитываться в составе материальных запасов и приобретаться за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ. Обоснованность такого подхода подтверждается практикой применения бюджетного законодательства, а также специалистами Минфина России.

1. Порядок применения бюджетной классификации при приобретении определенных активов (групп активов) можно согласовать путем утверждения уполномоченным органом соответствующих документов или приложений (расшифровок) к ним (к таким документам, например, относятся сметы, задания на оказание государственных (муниципальных) услуг, методические рекомендации (указания));

Обоснование вывода: Порядок классификации операций сектора государственного управления (КОСГУ) установлен разделом V Указаний о порядке применения бюджетной классификации РФ, утвержденных приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н).

В них указано, что: — на статью 310 «Увеличение стоимости основных средств» КОСГУ относятся расходы по оплате договоров на приобретение объектов, относящихся к основным средствам, а также на реконструкцию, техническое перевооружение, расширение, модернизацию (модернизацию с дооборудованием) основных средств; — на статью 340 «Увеличение стоимости материальных запасов» КОСГУ расходы по оплате договоров на приобретение объектов, относящихся к материальным запасам. Таким образом, при определении КОСГУ для оплаты нефинансового актива (в рассматриваемом случае это веб-камера) необходимо определить конечную цель производимой закупки. В рассматриваемом случае веб-камера может быть учтена в бухгалтерском учете как: — отдельный инвентарный объект основных средств; — материальная ценность, закупаемая в целях дооборудования, приобретенного ранее основного средства (компьютер); — материальный запас. Принятие решения об отнесении закупаемого имущества к той или иной группе нефинансовых активов осуществляет комиссия по поступлению и выбытию активов учреждения (п. 34 Инструкции N 157н). В своей работе она руководствуется нормами Инструкции N 157н, а также федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденного приказом Минфина России от 31.12.2016 N 257н (далее СГС «Основные средства»). При этом отнесение имущества: — в состав основных средств осуществляется при выполнении критериев, перечисленных в п.п. 38, 39 Инструкции N 157н, п.п. 7, 8 СГС «Основные средства»; — к материальным запасам в соответствии с требованиями п. 99 Инструкции N 157н. Веб-камера, как нефинансовый актив, представляет собой устройство, предназначенное для фиксирования изображения в реальном масштабе времени и дальнейшей передачи его по компьютерным сетям. Для работы веб-камеры в компьютерной сети, как правило, не предполагается использование специальных устройств. Полученную информацию можно просмотреть на любом техническом устройстве, предназначенном для работы с изображением в цифровом формате, используемом веб-камерой. Это может быть отдельно стоящий компьютер или группа компьютеров, объединенных сетью, а также, в зависимости от технических параметров, и сама веб-камера. Если при принятии решения профильной комиссией учреждения будет установлено, что закупаемая веб-камера: — соответствует критериям отнесения к отдельному инвентарному объекту учета, то есть в хозяйственной деятельности учреждения будет использоваться как самостоятельное устройство, может даже закрепленное на другом нефинансовом активе (основном средстве или какой-то составной части основного средства), но неразрывно с ним не связана; — срок полезного использования составит более 12 месяцев, то тогда может быть принято вполне обоснованное решение об учете веб-камеры в качестве самостоятельного объекта в составе основных средств. Такая хозяйственная ситуация подлежит отражению по статье 310 «Увеличение стоимости основных средств» КОСГУ. Если профильной комиссией учреждения будет сделан вывод, что веб-камера является «новым» дополнительным устройством ввода информации для компьютерного устройства, установленного в кассе учреждения, и при этом улучшит его качественные или технические характеристики, то рассматриваемая закупка может быть классифицирована как дооборудование уже имеющегося основного средства. Тогда расходы по приобретению веб-камеры должны будут увеличить стоимость первоначально приобретенного имущества (компьютера) (п. 19 СГС «Основные средства», абзац 2 п. 27 Инструкции N 157н). В этом случае, если учреждением будет заключен договор на модернизацию (модернизацию с дооборудованием) конкретного компьютера, то расходы следует отнести в целях бухгалтерского учета по статье 310 «Увеличение стоимости основных средств» КОСГУ. В то же время, если приобретаемые камеры являются комплектующими для проведения модернизации основного средства (компьютера) хозяйственным способом, их оплату следует отразить в бухгалтерском учете по статье 340 «Увеличение стоимости материальных запасов» КОСГУ. С применением данной статьи следует отразить расходы и в случае, если профильной комиссией учреждения будет принято решение об учете камер в составе материальных запасов при установлении срока полезного использования веб-камеры менее 12 месяцев.

Источник: https://jurist-161.ru/test_category/dooborudovanie-osnovnogo-sredstva-kosgu-2019-god-2