Монтаж это поручней в здании это 310 или 225 косгу 2020 год

Косгу с 2020 года для установка ограждения

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу с 2020 года для установка ограждения». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Исходя из изложенного, Минфин сообщает, что вновь созданные объекты благоустройства – сооружения (дорожки, площадки и т. п.) должны быть учтены в составе основных средств. С 01.01.

2020 сооружения учитываются на счете 0 101 02 000 «Нежилые помещения (здания и сооружения) (п. 53 Инструкции № 157н в редакции Приказа № 64н).

До этой даты сооружения учитывались на счете 0 101 03 000 «Сооружения».

Согласно Порядку № 209н безвозмездные перечисления организациям детализированы по характеру поступлений на текущие и капитальные (статьи 240 «Безвозмездные перечисления текущего характера организациям» и 280 «Безвозмездные перечисления капитального характера организациям»).

Расходы на благоустройство территории вблизи административного здания

В соответствии с п. 45 Инструкции № 157н и ОКОФ к многолетним насаждениям относятся объекты растительного происхождения, неоднократно дающие продукцию, чей естественный рост и восстановление находятся под непосредственным контролем субъекта учета, например:

по подстатье 135 – если имущество находится в аренде, в безвозмездном пользовании в соответствии с договором аренды (имущественного найма) или договором безвозмездного пользования, признаваемого в целях бухгалтерского учета объектом учета аренды;

КОСГУ-2020: учитываем новшества

Из приведенной таблицы видно, что с 2020 года исключены подстатьи 183 и 184, предназначавшиеся ранее для отражения целевых субсидий, субсидий на осуществление капитальных вложений, получаемых государственными (муниципальными) учреждениями. Возникает вопрос: по какой подстатье отражать указанные субсидии теперь

Статья 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»

С 1 января 2020 года действует новый документ, устанавливающий порядок применения классификации операций сектора государственного управления (КОСГУ), – Порядок № 209н.

Еще до вступления в силу данный документ был скорректирован Приказом Минфина РФ от 30.11.2020 № 246н.

Какие новшества при применении КОСГУ нужно учитывать с 2020 года согласно обновленному Порядку № 209н, рассмотрим в статье.

Например, из перечня расходов на транспортные услуги (подстатья 222), который применяется в 2020 году, исключены расходы по оплате проезда к месту проведения отпуска и обратно отдельным категориям лиц, в связи с тем что данные операции не являются услугами, необходимыми для выполнения служебных, трудовых обязанностей. Указанные расходы подлежат отражению по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ.ООО находится на УСН с объектом налогообложения «доходы минус расходы». ООО оказывает транспортно-экспедиционные услуги, но своих машин нет. По договору можно застраховать груз, при этом за услуги страхования берется вознаграждение. Экспедитор заключает договор страхования от своего имени. Условиями договора транспортной экспедиции предусмотрено, что в этом случае клиент возмещает ему расходы на уплату страховой премии.

Рекомендуем прочесть: Чем грозит не регистрация дачного дома

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226. В том числе установка охранной, пожарной сигнализации, окон и счетчиков.

Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования. Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

Дополнены подстатьи 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования», 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» для отражения приобретения неисключительных прав на результаты интеллектуальной деятельности.

Отнесение нематериальных активов к активам с определенным сроком полезного использования или с неопределенным сроком полезного использования производится с учетом нормативных правовых актов, регулирующих ведение бюджетного (бухгалтерского) учета.

Ответы на вопросы по применению КВР и КОСГУ

Свое решение члены комиссии принимают, опираясь:• на положения Инструкции к Единому плану счетов № 157н;• на предназначение, сроки и порядок использования материальных ценностей;• на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета.Код КОСГУ зависит от предмета договора.

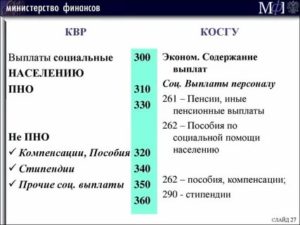

На данную подстатью относятся дополнительные выплаты и компенсации работникам и их иждивенцам, не относящиеся к заработной плате, но обусловленные трудовыми отношениями и статусом работников в соответствии с законодательством РФ.

Монтаж это поручней в здании это 310 или 225 косгу 2020 год

Источник: https://reg-jurist.ru/bez-rubriki/kosgu-s-2019-goda-dlya-ustanovka-ograzhdeniya

Подстатьи Косгу 310 В 2020 Году

- в выплаты тренерам, спортсменам и учащимся включили компенсации расходов на проезд, проживание и питание при их направлении на различные мероприятия;

- к имеющимся видам выплат учащимся образовательных учреждений добавили суточные, компенсацию стоимости проезда к месту прохождения преддипломной практики, компенсацию расходов на питание (при невозможности приобретения этих услуг).

- пособие за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы;

- выходные пособия и компенсации работникам при их увольнении;

- ежемесячные компенсационные выплаты в размере 50 рублей персоналу, находящемуся в отпуске по уходу за ребенком до достижения им возраста 3 лет и другие.

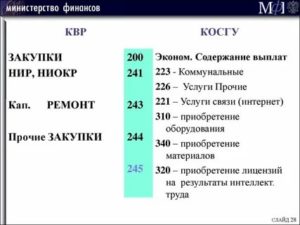

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2020 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2020 году.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Расшифровка КОСГУ 310 с 2020 года

К объекту ОС относятся составные части одного компьютера. Это системный блок, клавиатура, монитор, колонки, мышь и прочие комплектующие, которые функционируют в комплексе. Классифицируются как основные средства также модем, съемный жесткий диск, бесперебойник и другие объекты с периодом использования свыше 12 мес. Все это относите на КОСГУ 310.

При заключении с подрядчиком договора на приобретение и монтаж счетчика объект относится к ОС (КОСГУ 310). Если подрядчик проводит установку счетчика, закупленного учреждением самостоятельно, такие затраты списываются на код 340 (по счетчику) и подстатью 226 (по услугам на установку).

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

- на положения Инструкции к Единому плану счетов № 157н;

- на предназначение, сроки и порядок использования материальных ценностей;

- на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

- если заключили один договор с подрядчиком на покупку и установку счетчика – статья КОСГУ 310 «Увеличение стоимости основных средств»;

- если сами покупаете счетчик – статья КОСГУ 340 «Увеличение стоимости материальных запасов», подрядчик его устанавливает – подстатья КОСГУ 226 «Прочие работы, услуги».

Новый порядок применения КОСГУ в 2020 году

По статье 120 «Доходы от собственности» учитываются отдельные виды доходов от собственности исходя из экономического содержания операций с учетом видов имущества, передаваемого в управление (пользование). Данная статья детализируется подстатьями 121 – 129, 12А, 12К и 12Т КОСГУ.

по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

Косгу 310расшифровка в 2020 году для бюджетных учреждений

Перечисленные выше статьи имеют достаточно укрупненное значение, поэтому на практике для удобства планирования используют более детализированный список статей. Применение КОСГУ 310 и КОСГУ 340 ОБ УТВЕРЖДЕНИИ ПЕРЕЧНЯ ДОПОЛНИТЕЛЬНЫХ КОДОВ КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

В эту категорию входят любые статьи, относящиеся к проведению прибыльных операций: В данной группе отражаются любые виды затрат: Данная категория содержит в себе любые процедуры, связанные с получением и формированием нефинансовых активов: В данной группе включены любые статьи, относящиеся к реализации любых нефинансовых активов, и все они распределяются на четыре основных кода: В данной группе указываются статьи, которые относятся к приходу любых финансовых активов, включая: В данной группе отражаются любые операции, которые касаются выбытия финансовых активов, включая следующие коды: В седьмой группе указывается всего две статьи, характеризующие проведение операций, связанных с увеличением обязательств:

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Косгу 310 расшифровка в 2020 году

Свое решение члены комиссии принимают, опираясь: на положения Инструкции к Единому плану счетов № 157н; на предназначение, сроки и порядок использования материальных ценностей; на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

120 «Доходы от собственности» Данная статья детализирована новыми подстатьями: – 121 «Доходы от операционной аренды»; – 122 «Доходы от финансовой аренды»; – 123 «Платежи при пользовании природными ресурсами»; – 124 «Проценты по депозитам, остаткам денежных средств»; – 125 «Проценты по предоставленным заимствованиям»; – 126 «Проценты по иным финансовым инструментам»; – 127 «Дивиденды от объектов инвестирования»; – 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средств индивидуализации»; – 129 «Иные доходы от собственности» 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» Эта статья детализирована новыми подстатьями: – 131 «Доходы от оказания платных услуг (работ)»; – 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования»; – 133 «Плата за предоставление информации из государственных источников (реестров)»; – 134 «Доходы от компенсации затрат»; – 135 «Доходы по условным арендным платежам»; – 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» 140 «Штрафы, пени, неустойки, возмещения ущерба» Данная статья детализирована новыми подстатьями: – 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»; – 142 «Доходы от штрафных санкций по долговым обязательствам»; – 144 «Возмещение ущерба имуществу (за исключением страховых возмещений)»; – 145 «Прочие доходы от сумм принудительного изъятия» 170 «Доходы от операции с активами» Названная статья детализирована подстатьями 171 – 176.

Источник: https://russianjurist.ru/trudovoe-pravo/podstati-kosgu-310-v-2019-godu

Монтаж демонтаж дверей косгу 225 или косгу 226 2020

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

— установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч.

обустройство тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье КОСГУ 310 «Увеличение стоимости основных средств»);

Изготовление и монтаж металлоконстр косгу

№ 65н. Если в предмете и стоимости договора выделены отдельностенд и услуги по доставке, расходы отразите аналогично расходам, произведенным по отдельным договорам: приобретение стенда – статья КОСГУ 310; доставка стенда – подстатья КОСГУ 222 «Транспортные услуги» (раздел V указаний, утвержденных приказом Минфина России от 01.07.2013 г.

в том-то и вопрос, согласно протоколу заседания и письма с обращением как лучше, (чтобы не было нецелевого использования бюджетных средств) поступить в данной ситуации? в счете оказанных услуг может так же, как и в письме разделить все произведенные работы на три строки? и тогда демонтаж — КОСГУ 226, приобретение двери- КОСГУ 340,а ее установка -225?

Подстатья косгу 226 прочие работы услуги

Судами установлено, что подрядчиком произведены работы по обустройству нескольких дополнительных рабочих мест в рамках имеющейся сети, но не по монтажу сети или системы в целом, как это предусмотрено подстатьей 226 КОСГУ. В связи с этим данные работы могут быть квалифицированы как текущий ремонт и оплачены за счет средств по подстатье 225 КОСГУ.

Суды правомерно посчитали, что эти услуги по своей сути не связаны с содержанием имущества, они направлены на обеспечение безопасности людей и имущества, в связи с чем, правомерно оплачены Учреждением за счет средств бюджета по подстатье КОСГУ 226 «Прочие работы, услуги».

Бюджетный учет: 225 vs 226: какой КОСГУ применять

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию. Собственные сотрудники не всегда обладают достаточной квалификацией, и учреждения частенько прибегают к услугам специализированных организаций.

На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226.

Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

Рекомендуем прочесть: Путевки Многодетным Семьям В 2020 Году В Москве

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой.

В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Изготовление противопожарные двери косгу

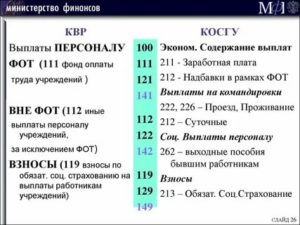

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- социальное обеспечение и иные выплаты населению;

- межбюджетные трансферты;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- иные ассигнования.

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- обслуживание государственного (муниципального) долга;

Инструкции N 157н оборудование единых функционирующих систем здания, в том числе оконечные аппараты таких систем, являются отдельными инвентарными объектами основных средств. То есть расходы на приобретение телефонного аппарата и камеры видеонаблюдения обоснованно могут быть отражены по статье 310 «Увеличение стоимости основных средств» КОСГУ.Металлодетектор предназначен для досмотра людей на предмет выявления металлических предметов. Свою функцию данный объект может выполнять без присоединения к иным объектам, срок его полезного использования более 12 месяцев. Соответственно, есть все основания для учета металлодетектора в качестве самостоятельного инвентарного объекта основных средств.

Рекомендуем прочесть: Налог на имущество для пенсионеров в 2020 году льготы

Срочно косгу 225 или 226

Важно чтобы суть проводимых работ совпадала с предметом договора и ещё важно, чтобы эту суть поняли казначеи. Потому как ревизор, который любит во всем дойти до сути, поняв что характер фактически проводимых работ не совпадает с предметом договора, легко впаяет вам нецелевое.

Произведен монтаж и демонтаж холодильного оборудования, причем в договоре указан предмет договора «ремонт холодильного оборудования» в смете и акте выполненных работ указан монтаж и демонтаж холодильного оборудования. Применена статья 225. Где найти обоснование.

Косгу при приобретении готовых дорожных знаков

При определении срока полезного использования объектов нефинансовых активов необходимо руководствоваться положениями п.

44 Инструкции № 157н, согласно которому срок полезного использования объектов нефинансовых активов в целях принятия к учету в составе основных средств и начисления амортизации определяется в том числе и исходя из информации, содержащейся в законодательстве Российской Федерации, устанавливающем сроки полезного использования имущества в целях начисления амортизации, рекомендаций, содержащихся в документах производителя; во всех иных случаях — на основании решения комиссии учреждения по поступлению и выбытию активов.

Согласно ст. 3 Федерального закона от 08.11.

2007 № 257-ФЗ «Об автомобильных дорогах и о дорожной деятельности в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» автомобильная дорога — это объект транспортной инфраструктуры, предназначенный для движения транспортных средств и включающий в себя земельные участки в границах полосы отвода автомобильной дороги и расположенные на них или под ними конструктивные элементы (дорожное полотно, дорожное покрытие и подобные элементы) и дорожные сооружения, являющиеся ее технологической частью, — защитные дорожные сооружения, искусственные дорожные сооружения, производственные объекты, элементы обустройства автомобильных дорог (п. 1). Согласно ст. 3 рассмотренного Федерального закона дорожные знаки относятся к элементам обустройства автомобильных дорог (п. 5). Исходя из вышесказанного дорожные знаки являются составной частью автомобильной дороги.

На какую статью (подстатью) КОСГУ следует отнести расходы по демонтажу и монтажу приборов учета воды

Расчеты за энергетические ресурсы должны осуществляться на основании данных о количественном значении энергетических ресурсов, произведенных, переданных, потребленных, определенных при помощи приборов учета используемых энергетических ресурсов (п. 2 ст. 13 Закона N 261-ФЗ).

Так, согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Минфина России от 21.12.

2011 N 180н (далее — Указания N 180н), монтажные работы по оборудованию, требующему монтажа, в том случае, если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов, подлежат отнесению на подстатью 226 «Прочие работы, услуги» КОСГУ.

Нецелевое использование

Если подрядчики делают уборку или санитарно-гигиеническую очистку помещений, такие работы отражают по подстатье 225 КОСГУ. Этот порядок применяется, даже если подрядчик указал в документах перечень и стоимость израсходованных им материалов.

Но все не так просто. Если в договоре сказано, что учреждение оплачивает ремонтные работы согласно смете, то расходы относят на подстатью 225 КОСГУ.

А если в нем есть только формулировки «установка» или «монтаж», в большинстве случаев нужно применить подстатью 226 КОСГУ.

Для того чтобы четко понимать, какие расходы следует относить на статью 225, а какие на статью 310 КОСГУ (ремонт или реконструкция (мо¬дернизация, дооборудование)), следует отталкиваться от первопричины (цели) выполнения работ.

Если целью является улучшение характери¬стик исправного объекта, то такие расходы не относятся к статье у 225 КОСГУ.Например, монтаж оборудования или дератизацию помещения, которые учреждению не принадлежат, отражают по подстатье 226 «Прочие работы, услуги» КОСГУ.

Изменения и новые КОСГУ и КВР в 2020 году

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

- уборка снега или мусора;

- вывоз твердых бытовых отходов (ТБО),

- обследование технического состояния, текущий и капитальный ремонт, реставрация НФА,

- огнезащитная обработка зданий;

- зарядка огнетушителей;

- установка противопожарных дверей, испытание пожарных кранов,

- заправка картриджей и другие расходы.

08 Фев 2019 juristsib 2332

Источник: https://sibyurist.ru/nedejstvitelnost-sdelok/montazh-demontazh-dverej-kosgu-225-ili-kosgu-226-2019

Установка Поручней Косгу 2019 Год Поручни Учтены В Составе Материальных Запасов

Рассмотрев вопрос, мы пришли к следующему выводу: Решение об отнесении таблички с адресом здания в состав основных средств или материальных запасов и, соответственно, выбор КОСГУ при отнесении расходов на ее приобретение, принимается уполномоченными должностными лицами учреждения.

В качестве основных критериев для отнесения к тому или иному видов нефинансовых активов в данном случае будет срок полезного использования объекта и возможность выполнения им своих функций самостоятельно, то есть возможность демонтажа фасадной таблички без ущерба зданию и самой табличке, а также возможность ее монтажа на другое место без потери ее функционального и информационного назначения.

В случае, если будет решено отнести табличку с адресом в состав основных средств, ей может быть присвоен код ОКОФ 330.32.99.53.190 «Модели, макеты и аналогичные изделия демонстрационные прочие».

Обоснование вывода: В соответствии с положениями п. 3 раздела V Указаний, утвержденных приказом Минфина России от 01.07.2013 N 65н, операции по приобретению объектов нефинансовых активов отражаются по статьям КОСГУ группы 300 «Поступление нефинансовых активов».

При этом операции по приобретению объектов, подлежащих включению в состав основных средств, отражаются по статье 310 «Увеличение стоимости основных средств» КОСГУ. Приобретение материальных запасов отражается с применением статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Решение об отнесении материальных ценностей в состав основных средств либо материальных запасов принимается уполномоченными должностными лицами учреждения самостоятельно исходя из критериев, установленных в Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н).

Основной критерий по отнесению объекта в состав основных средств либо материальных запасов — это срок его полезного использования. Используемые в деятельности учреждения либо предназначенные для управленческих нужд объекты со сроком полезного использования более 12 месяцев принимаются к учету в качестве основных средств (п. 38 Инструкции N 157н).

Предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, включаются в состав материальных запасов (п. 99 Инструкции N 157н). Кроме того, перечень объектов, относимых в состав материальных запасов независимо от срока полезного использования приведен в п. 99 Инструкции N 157н.

Дополнительным критерием для включения объекта в состав основных средств является выполнение им определенных самостоятельных функций (п. 41 Инструкции N 157н). Табличка с адресом, размещаемая на здании, несет информативную функцию.

Самостоятельность возложенной на объект функции, в том числе возможность демонтажа и последующего размещения таблички на другой стене здания (другом здании), устанавливается уполномоченными должностными лицами учреждения.

Учитывая изложенное, если в учреждении будет принято решение о том, что табличка с адресом здания выполняет самостоятельные функции, срок ее полезного использования свыше 12 месяцев и она не входит в перечень объектов, относимых согласно п.

99 Инструкции N 157н в состав материальных запасов независимо от срока полезного использования, то данный объект следует включить в состав основных средств. Кодов ОКОФ, на которые табличка может быть отнесена прямо по своему названию либо назначению, Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), принятый и введенный в действие с 1 января 2017 года приказом Росстандарта от 12.12.2014 N 2018-ст, не содержит. В таком случае табличке с адресом может быть установлен, к примеру, код ОКОФ 330.32.99.53.190 «Модели, макеты и аналогичные изделия демонстрационные прочие».Если уполномоченными должностными лицами учреждения будет установлено, что объект не удовлетворяет критериям отнесения в состав основных средств, в частности, нельзя рассматривать возможность выполнения объектом своих функций самостоятельно и (или) срок его полезного использования не превышает 12 месяцев, то ее следует включить в состав материальных запасов.

Стремянка по какому косгу приобретать

Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 01.07.

2013 N 65н, расходы на оплату договоров (контрактов) отражаются: — по «Увеличение стоимости основных средств» КОСГУ в случае приобретения (изготовления) объектов, относящихся к основным средствам; — по «Увеличение стоимости материальных запасов» КОСГУ в случае приобретения (изготовления) объектов, относящихся к материальным запасам. В рассматриваемом вопросе расходы относятся: — на КОСГУ – если стенды и полка принимается к учету в составе основных средств (предполагаемый срок полезного использования более 12 месяцев); — на КОСГУ – если стенды и полка принимается к учету в составе материальных запасов (предполагаемый срок полезного использования не превышает 12 месяцев).

Рекомендуем прочесть: Как Посмотреть Задолженности За Свет

На статью КОСГУ 340 «Увеличение стоимости материальных запасов» относят расходы по оплате договоров на объекты, которые относятся к материальным запасам, в том числе: медикаментов и перевязочных средств; медицинской техники, вживляемой в организм пациента; продуктов питания; горюче-смазочных материалов; строительных материалов; мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону; запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.; спецоборудования для научно-исследовательских и опытно-конструкторских работ; кухонного инвентаря; молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя; кормов, средств ухода, дрессировки, экипировки животных; саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения; материальных запасов в составе имущества казны и государственного материального резерва; бланочная продукция (кроме бланков строгой отчетности); другие аналогичные расходы.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Оборудование, предназначенное для выполнения определенных самостоятельных функций, признается объектом ОС. Внешний модем самостоятельно выполняет свои функции, то есть используется с тем компьютером, к которому его подключили. Поэтому в учете затраты на приобретение модема относите на статью КОСГУ 310 «Увеличение стоимости основных средств».

Приобретение бумаги для офисной техники косгу 2019 год

Согласно общероссийскому классификатору продукции по видам экономической деятельности (ОК 034-2014 (КПЕС 2008)), аптечка относится к категории материалов, применяемых в медицинских целях. Об этом говорится и в методических рекомендациях Минфина. Учитывать следует по КОСГУ 341.

Итак, мы рассмотрели вопрос отнесения расходов при приобретении материалов на подстатьи статьи 340 КОСГУ. Основываться при выборе подстатьи нужно на Порядке № 209н и пользоваться Методическими рекомендациями.

Косгу на приобретение инвентаря

Источник: https://lawyer32.ru/sotszashhita/ustanovka-poruchnej-kosgu-2019-god-poruchni-uchteny-v-sostave-materialnyh-zapasov

Новое Строительство Косгу 310 Или 225

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

- 100 — доходы;

- 200 — расходы;

- 300 — поступление нефинансовых активов (НА);

- 400 — выбытие НА;

- 500 — поступление финансовых активов (ФА);

- 600 — выбытие ФА;

- 700 — увеличение обязательств;

- 800 — уменьшение обязательств.

Разграничение расходов КОСГУ 310 Увеличение стоимости основных средств и 225 Работы, услуги по содержанию имущества

(б) Выполненные работы носили характер технического перевооружения части основного средства, проводилась модернизация, техническое переустройство вентиляционных систем, а также работы по пробивке технологических отверстий, свидетельствующие об установке новых, ранее не имевшихся воздуховодов.

Указанные работы подлежали оплате из средств, выделенных по статье 310 «Увеличение стоимости основных средств». Фактически же оплата работ осуществлена за счёт средств, полученных на подстатью КОСГУ 225 «Работы, услуги по содержанию имущества», что является нецелевым использованием бюджетных средств.

П-ЗСО56

(а) Вывод ТУ ФСБН: допущено нецелевое использование средств подстатьи КОСГУ 225 «Работы и услуги по содержанию имущества», так как за счёт средств этой подстатьи произведена оплата работ по реконструкции, а не по капитальному ремонту.Суд установил, что работы по разборке стен из кирпича и бетонных конструкций пришедших в аварийное состояние пристроев столовой и работы по ремонту кровли этой же столовой относятся не к реконструкции, а к капитальному ремонту.

П-ПО35

Таблица кодов КОСГУ и соответствие с КВР

Начиная с 01.01.

2016 статус КОСГУ перетерпел существенные изменения в действующем законодательстве, так как на сегодняшний день эти коды уже не используются в процессе оплаты, хоть по-прежнему установлены для ведения отчетности и бухгалтерского учета. Непосредственную оплату с 2019 года нужно производить по кодам видов расходов, причем данное правило распространяется не только на казенные, но и на автономные или бюджетные учреждения.

Если администрирование прибыли осуществляется в соответствии с определенным кодом классификации бюджетных доходов и использованием детализированных значений группы, в процессе составления отчетности после названия и кода в скобках нужно будет указать его наименование.

КОСГУ: расходы на капитальный ремонт

На основании полученного акта бухгалтеру нужно отразить сведения о ремонте в инвентарной карточке учета основного средства по форме № 0504031 (№ 0504032). Бухгалтерские записи по увеличению стоимости объекта делать не нужно. Причем, если вы делаете ремонт имущества балансодержателя (например, замену элементов, деталей), такие затраты ему не передавайте.

Если все-таки договор заключен, то необходимо стоимость каждой позиции выделить отдельно. То есть нужно разделить общую сумму контракта по статьям (подстатьям) КОСГУ в соответствии с экономическим содержанием выполняемых работ (оказываемых услуг).

Тема: КОСГУ 310, 225 или 226

Добрый день. Помогите решить проблему.Здание на балансе,в здании туалета не было вообще. Выполнены работы по устройству туалета и туалета-септика (выгребная яма), в соответствии с локальным сметным расчетом.Является ли это достройкой. и на какую КОСГУ отнести 225,226 или 310?

Пожалуйста подскажите. Если можно с аргументацией.Срочно надо.Заранее спасибо.

реконструкция — это изменение параметров объектов капитального строительства, их частей (высоты, количества этажей, площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения. Это определение полностью совпадает с тем, которое приведено в п.

14 ст.

1 Градостроительного кодекса РФ; модернизация — совокупность работ по усовершенствованию объекта основных средств, приводящая к повышению технического уровня и экономических характеристик объекта, осуществляемая путем замены его конструктивных элементов и систем более эффективными;

дооборудование — дополнение основных средств новыми частями, деталями и другими механизмами, которые будут составлять единое целое с этим оборудованием, придадут ему новые дополнительные функции или изменят показатели работы, и раздельное их применение будет невозможно.

Приобретение материалов в 2019 году: какой КОСГУ применить

Источник: https://yur-grupp.ru/zadat-vopros/novoe-stroitelstvo-kosgu-310-ili-225

Отражение Монтажа Оборудования По 310 Косгу 2020 Год

Таким образом, работы по установке (монтажу) обогревателей воздушных в экспозиционные залы, а также работы по установке (монтажу) сплит-систем могут быть оплачены по коду видов расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

1. При отнесении расходов на конкретные коды бюджетной классификации учреждения руководствуются Указаниями, утвержденными приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н)).

Перечни операций, приведенные в рамках соответствующих кодов видов расходов и статей (подстатей) КОСГУ в Указаниях N 65н, закрытыми не являются и не исключают возможности отражения иных аналогичных по экономическому содержанию операций.

Приобретение материалов в 2020 году: какой КОСГУ применить

Кроме того, при отнесении расходов на подстатьи 342 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п. 118 Инструкции № 157н. Это следует из того, что наименования подстатей 342 — 346 КОСГУ аналогичны наименованиям аналитических счетов счета 105 00 «Материальные запасы».

1. Несложно заметить, что наименования подстатей КОСГУ с 341 по 346 практически повторяют наименования аналитических счетов счета 105 00 «Материальные запасы», приведенных в п. 118 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н. Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам.

КОСГУ-2020: отражаем операции по оплате работ, услуг

на установку (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в том числе обустройство «тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует относить на статью 310 «Увеличение стоимости основных средств» КОСГУ);

на проведение государственной экспертизы проектной документации, осуществление строительного контроля, включая авторский надзор за строительством, реконструкцией объектов капитального строительства, оплату демонтажных работ (снос строений, перенос коммуникаций и т. п.);

Монтажным работам по дооборудованию косгу

- на подстатью 226 «Прочие работы, услуги» КОСГУ — на монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

- на статью 310 «Увеличение стоимости основных средств» КОСГУ — на оплату государственных (муниципальных) контрактов, договоров на строительство, приобретение (изготовление) объектов, относящихся к основным средствам, а также на реконструкцию, техническое перевооружение, расширение, модернизацию (модернизацию с дооборудованием) основных средств, находящихся в государственной, муниципальной собственности.

Текущий ремонт должен производиться регулярно в течение года по графикам, составляемым отделом (бюро, группой) эксплуатации и ремонта зданий и сооружений организации на основании описей общих, текущих и внеочередных осмотров зданий и сооружений, а также по заявкам сотрудников, эксплуатирующих объекты (начальников подразделений, руководителей хозяйств).

Методические рекомендации Минфина по применению нового порядка КОСГУ

137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

В соответствии с п. 5 «Порядка применения классификации операций сектора государственного управления», утвержденного Приказом Минфина РФ от 29.11.2020 № 209н (далее Порядок) кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, A, B, C, D, K, S, T, Z.

Приобретение и монтаж системы видеонаблюдения для бухгалтера

Источник: https://zakonandporyadok.ru/semejnyj-yurist/otrazhenie-montazha-oborudovaniya-po-310-kosgu-2019-god