Минимальный Срок Работы На Последнем Месте Для Оформления Ипотеки Сбербанка 2020

Этапы оформления ипотеки в Сбербанке в 2020 году: сроки одобрения заявки

Взять ипотеку на квартиру сложно, если не придерживаться установленного алгоритма действий. Условно процедура оформления подразделяется на восемь этапов, в каждом из которых участвует банк и заемщик.

На первой стадии соискателю необходимо определиться с приобретаемым жильем, а потом получить одобрение на ипотеку в Сбербанке.

После прохождения подготовительных этапов начинается регистрация сделки и переход права собственности.

Как происходит сделка по ипотеке в Сбербанке

Оформить квартиру в ипотеку в Сбербанке можно, подав заявку в отделении банка или онлайн, через официальный сайт. На обработку анкеты уходит от 1 до 5 дней. После получения положительного ответа и ознакомления с условиями выдачи ипотеки, заемщику необходимо:

- собрать полный пакет документов и предоставить его кредитору;

- выбрать жилье;

- заказать оценку жилого объекта (выбрать оценщика можно самостоятельно или воспользоваться списком аккредитованных компаний от Сбербанка);

- определиться со страховой компанией для заключения договора.

Далее совместно с кредитным менеджером заемщик приступает к оформлению ипотеки в Сбербанке. Процедура состоит из нескольких этапов:

- заключение договора купли-продажи, кредитования и страхования;

- совершение сделки для перехода прав собственности;

- регистрация квартиры и ссуды;

- взаиморасчеты с кредитором, продавцом, страховой компанией, нотариусом, государственными учреждениями.

Сделка по ипотеке в Сбербанке проходит под контролем государства и регулируется Федеральным законом от 16.07.1998 N 102-ФЗ.

Ипотека в Сбербанке: плюсы и минусы

К основным преимуществам ипотечного кредитования относят:

- Разнообразие кредитных программ. Сбербанк предлагает оформить в ипотеку любую недвижимость – от дачи до машино-места.

- Наличие льгот. В рамках государственного субсидирования военнослужащие, молодые семьи и работники бюджетных организаций могут оформить ипотеку по выгодной ставке с преференциями.

- Низкие процентные ставки на квартиры в новостройках. Сбербанк на протяжении многих лет предлагает наиболее выгодные условия в данной категории.

- Акции от застройщиков-партнеров банка. Заемщики могут оформить первоначальный взнос в виде рассрочки или получить скидку до 20 % на покупку квартиры.

- Возможность оформить займ с минимальными вложениями или без них. Последний вариант актуален при государственном субсидировании.

- Предоставление отсрочки, кредитных каникул в сложной финансовой ситуации или при рождении ребенка.

- Снижение ставки для зарплатных клиентов. Предоставляется скидка 0,5 % от базового тарифа.

- Возможность получить займ по двум документам при внесении первоначального взноса от 50 %.

- Безопасность сделки. Приобретаемая квартира по закону выступает в роли залогового обеспечения, потому все документы тщательно проверяются службой безопасности.

Недостатки жилищной ссуды:

- Сбербанк предъявляет жесткие требования к клиентам, получающим в ипотеку квартиру. При несоответствии уровня дохода, кредитной истории, в кредите будет отказано.

- В рекламе не всегда упоминают о дополнительных платежах, которые входят в полную стоимость кредита.

- Сотрудники банка навязывают страховку жизни и здоровья. Оформление полиса необязательное, но оно снижает процентную ставку на 1 %.

- Процесс рассмотрения заявки затягивается. Иногда срок обработки анкеты занимает более 5 дней, причиной тому может быть загруженность работников или неполнота предоставленной информации.

Этапы оформления ипотеки в Сбербанке

Оформить ипотеку на квартиру можно как в отделении Сбербанка, так и онлайн. Во втором случае потребуется явиться в офис только на подписание кредитного договора. Перед обращением необходимо изучить условия получения ипотеки Сбербанка, чтобы заранее исключить вероятность отказа.

После заполнения анкеты и ее одобрения заемщику следует ознакомиться с порядком оформления ипотеки. Это необходимо для того, чтобы уложиться в обозначенный срок. Одобренное решение действительно 90 дней с момента получения ответа. После все действия согласуются с кредитным менеджером.

Рассмотрим процесс оформления ипотеки пошагово.

Анализ и подбор ипотечной программы

На первой стадии необходимо выбрать ипотечную программу, подходящую под требования заемщика. Нужно опираться на ставку, максимально возможный срок и сумму займа, нельзя также забывать о дополнительных льготах и штрафах.

Каждый соискатель должен изучить условия льготных программ:

- Военная ипотека. Подходит для военнослужащих, участвующих в программе НИС.

- Ипотечные займы молодым семьям. Стать участником программы может заемщик, стоящий в очереди на жилье по месту жительства.

- Ипотека с материнским капиталом. Программа актуальна для семей, у которых после января 2007 года родился второй и последующий ребенок.

- Займ для зарплатных клиентов. Процентная ставка по ссуде для заемщиков, получающих заработную плату на счет в Сбербанке, снижается на 1 %.

При выборе программы необходимо обратить внимание на:

- размер комиссии за открытие расчетного счета;

- величину страховой премии;

- стоимость оценки недвижимости;

- наказание за просрочку платежа.

Сбор необходимых документов

Перед подачей заявки соискатель обязан подготовить следующие документы для одобрения ипотеки:

- Паспорт заемщика/созаемщика.

- Второй документ (СНИЛС, военный билет, заграничный паспорт).

- Копию трудовой книжки.

- Справку по форме банка или 2-НДФЛ за последние полгода.

- Договор аренды, выписку по депозиту (для подтверждения дополнительного дохода).

- Свидетельства о браке и рождении детей.

Важно! Пакет документов для подачи заявки может меняться в зависимости от выбранной программы.

Процедура оформления ипотечного кредита не ограничивается приведенным перечнем справок. После одобрения анкеты, для заключения сделки потребуются дополнительные документы.

Для получения ипотеки в Сбербанке необходимо заполнить онлайн-заявку на официальном сайте или обратиться в отделение к кредитному консультанту.

Выбор объекта для ипотечного кредита

При выборе квартиры на вторичном рынке необходимо учитывать требования банка:

- Недвижимость должна быть расположена в благополучном районе с развитой инфраструктурой.

- В провинции можно оформить постройку от 1955 года застройки, а вот в Москве – от 1970 года. Допустимый возраст здания следует уточнить у менеджера банка.

- Износ жилого здания не должен превышать 70 % от общего срока пользования.

- В каждой комнате должны быть батареи, застекленные оконные проемы, холодная вода, вентиляция на кухне и санузел. Двери и окна должны быть расположены в соответствии с техпаспортом.

- Жилое здание должно иметь фундамент из бетона, железобетона или камня.

- Все капитальные изменения, производимые прежними владельцами, должны быть согласованы в районном управлении архитектуры.

После выбора объекта недвижимости необходимо заказать оценку стоимости в аккредитованной Сбербанком компании. Процедура дает банку гарантию, что приобретаемая недвижимость ликвидна и может быть продана по той же стоимости.

Примечание! В случае одобрения заявки, отчет оценщика и иные документы на квартиру загружаются на сайт ДомКлик для проверки.

Подача заявки и ее рассмотрение

Чтобы получить ипотеку в Сбербанке, необходимо с кредитным менеджером в отделении или самостоятельно, через официальный сайт, подать заявку.

В первом случае нужно явиться в банк с начальным пакетом документов, во втором – заполнить анкету через сервис ДомКлик. После остается ждать одобрения ипотеки в Сбербанке в течение 1–5 дней.

Сроки рассмотрения зависят от загруженности сотрудников, достоверности представленной информации и кредитной истории соискателя.Примечание! Подача анкетной заявки на ипотеку занимает от 15 до 30 минут, в зависимости от выбранного способа.

Подача заявки в онлайн-режиме

Этапы оформления анкеты:

- Перейти на официальный сайт ДомКлик и зарегистрировать личный кабинет. Сделать это можно через Сбербанк-Онлайн.

- Рассчитать в калькуляторе ежемесячный платеж, выбрав соответствующую программу и регулируя срок, а также размер первоначального взноса.

- Кликнуть на подачу заявки. Появившиеся пункты анкеты необходимо заполнить в соответствии с действительностью. По возможности обязательно укажите созаемщика, это повысит шансы на положительное решение.

- Прикрепить сканы запрашиваемых документов.

- Отправить анкету на рассмотрение.

Оформление залога по ипотеке

После получения одобрения по заявке и выбранной квартире, необходимо оформить документы на залог по ипотеке. Они будут удостоверять право кредитора на получение исполнения по денежному обязательству, обеспеченному ипотекой.

Заемщик сможет получить свидетельство о праве собственности только после полной выплаты, когда будет снято обременение с приобретенной недвижимости и погашена регистрационная запись в ЕГРП.

Проведение сделки купли-продажи

После того, как клиенту одобрили ипотеку и объект залога в Сбербанке, необходимо провести сделку:

- Подписать ипотечный договор.

- Внести аванс (первоначальный взнос).

- Подписать договор купли-продажи недвижимости.

- Передать все документы в органы для регистрации собственника.

Регистрация ипотеки и права собственности

Процедура осуществляется по заявлению продавца и покупателя. К нему необходимо приложить правоустанавливающие бумаги, копии паспортов обеих сторон и чеки об уплате государственной пошлины.

Сбербанк предлагает провести процедуру онлайн, через официальный сервис. Выписка ЕГРП будет отправлена на электронную почту. Вариант оформления доступен только если квартира не находится в долевой собственности.

Оформление страховки по ипотеке

Страхование объекта – обязательное условие кредитора, поскольку до полной выплаты приобретенная квартира считается залогом банка. Оформить полис можно в любой аккредитованной страховой компании, с которой сотрудничает Сбербанк.

Если заемщик хочет застраховать свою жизнь, рассчитать примерную стоимость полиса можно через сервис ДомКлик. Услуга снижает процентную ставку на 1 %.

Сколько времени Сбербанк рассматривает заявку на ипотеку

Сбербанк рассматривает заявку на ипотеку 5–8 дней. За это время проверяются документы соискателя, его финансовое положение и кредитная история. Полученное решение предварительное.

Сроки рассмотрения заявки на ипотеку в Сбербанке могут затянуться по причине предоставления недостоверной информации, загруженности работников или по ряду иных объективных причин. Отследить статус заявки можно через личный кабинет в Сбербанк-Онлайн.

В графе «Кредиты» отображаются все изменения по анкете заемщика.

Сроки рассмотрения заявки на ипотеку в Сбербанке могут затянуться по причине предоставления недостоверной информации, загруженности работников или по ряду иных объективных причин. Отследить статус заявки можно через личный кабинет в Сбербанк-Онлайн.

В графе «Кредиты» отображаются все изменения по анкете заемщика.

Источник: https://DomClick.info/oformlenie-ipoteki-v-sberbanke-sroki-odobrenija-zajavki/

Ипотека Сбербанка 2020 год — ставки и условия по ипотечному кредиту

Сбербанк предлагает ипотеку в 2020 году по увеличенным процентным ставкам, а условия ипотечного займа останутся прежними.

Из-за девальвации рубля правительство предварительно решило увеличить % ставки по лидирующему кредитному продукту до 17% и выше. Несмотря на это, ипотека — единственная возможность приобрести любое жилье тем, у кого нет финансов и сбережений.

В данный момент ставка стартует с 9,6%, она зависит от первоначального взноса, заработной платы заемщика и многих других факторов.

При этом правительство позаботилось о том, чтобы у населения были льготные преимущества.

Ипотека с господдержкой уже доступна для молодых семей, военнослужащих, учителей и врачей, участников боевых действий, инвалидов.

Благодаря помощи государства стало возможным снизить % ставку и ПВ, а также частично списать кредит. Отметим, что обладатели материнского капитала могут покрыть им первоначальный взнос.

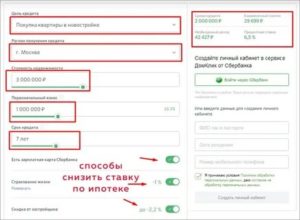

Ипотечный калькулятор Сбербанка на 2020 год

Чтобы воспользоваться калькулятором достаточно:

- Выбрать цель кредитования

- Ввести процентную ставку

- Указать стоимость жилья

- Ввести первоначальный взнос

- Выбрать срок ипотеки

- По возможности выбрать доп-опции снижения % ставки

- Кликнуть на «Рассчитать» и увидеть График Платежей

Условия ипотеки Сбербанка на 2020 год

Всего Сбербанк предлагает 11 видов ипотечного займа для разных лиц населения. Чтобы выбрать наиболее выгодный кредит для вас, необходимо:

- С помощью кредитного калькулятора рассчитать сумму и ежемесячный платежи

- Собрать и предоставить полный набор документов.

- Выбрать вид ипотеки, для удобства в калькулятор встроена функция формирования % ставки и ПВ в зависимости

- При одобрении банк формирует договор, который необходимо заполнить.

- Финальный этпап. Регистрируем документы, подтверждающие право собственности.

1) Ипотека на строительство дома под 10,9%

Ипотечное кредитование «Свой дом под ключ по ставке 10,9%» доступно только для собственников или арендаторов земельных участков на территории Москвы, Московской или Липецкой области.

Денежные средства на период строительства дома будут находиться на специальном счете в банке, а застройщик получит их только после завершения строительства, когда будет подписан акт приема-передачи.

Решение по кредиту от 24 часов до 3 суток.

- Процентная ставка от 10,9% годовых

- Сумма кредита до 5-8 млн.

- Первоначальный взнос от 20%

- Срок займа до 30 лет

- Без сметы, залога и поручителей

Воспользоваться программой могут жители России, имеющие земельный участок в праве собственности или аренды на территории Москвы, Московской или Липецкой области и желающие построить собственный дом для комфортного проживания всей семьи.

Требования для заемщиков

- Паспорт гражданина РФ

- Возраст от 21 до 75 лет(до 65 лет при отсутствии справки о доходе)

- Супруг включается как созаемщик

Документы для оформления

- Заполненная анкета онлайн или в офисе

- Подтверждение дохода

- Обязательным условием для клиентов-зарплатников Сбербанка.

- Документы на землю – свидетельство о собственности или подтверждение права долгосрочной аренды, соглашение с застройщиком о строительстве дома со всеми расчетами, разрешение на строительство

- Отчет об оценке уже построенного дома и его кадастровый номер. Предоставляется после окончания строительства для снижения ставки

2) Приобретение строящегося жилья под 7,6%

Доступно онлайн-оформление. Для зарплатных клиентов Сбербанка и от аккредитованных застройщиков предусмотрена скидка.

- Стандартная ставка от 7,6%

- Первый взнос от 10%

- Сумма кредита от 300 тыс. до 85% стоимости жилья

- Срок до 30/12 лет

- Залог кредитуемого или иного жилого помещения

- Обязательное страхование передаваемого в залог имущества

Требования для заемщиков

- Паспорт гражданина РФ

- Возраст от 21 до 75 лет(до 65 лет при отсутствии справки о доходе)

Стаж работы не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет

- Созаемщиками по кредиту может выступать не более 3-х физических лиц

Документы для оформления

- Заполненная анкета-заявление

- Подтверждение дохода(при отсутствии — второй документ, подтверждающий личность)

- При залоге — документы на залоговое имущество

3) Ипотека на вторичное жилье под 9,1%

Ипотечная программа «Приобретение готового жилья» предназначена на новостройки, при оформлении с сайта Domclick — скидка 0,3%

- Стандартная ставка от 9,1%

- Первый взнос от 10%

- Сумма кредита от 300 тыс. до 85% стоимости жилья

- Срок займа — от 1 года до 30 лет

- Залог кредитуемого или иного жилого помещения

- Обязательное страхование передаваемого в залог имущества

Требования и документы по займу — одинаковые с программой «Приобритение строящегося жилья».

Сбербанк предлагает не только рефинансировать ипотеку по выгодной ставке, но и возможность объединить более мелкие кредиты в один, с меньшей процентной ставкой.

- Процентная ставка от 10,1%

- Сумма от 300 тыс. до 80% стоимость жилья

- Срок займа — до 30 лет

- Залог объекта недвижимости

- Добровольное страхования жизни и здоровья заемщика

Интересно, что Альфа-Банк предлагает ипотеку под 8,49% на срок 30 лет, максимальная сумма займа — 50 млн. Принимается гражданство России, Украины, Республики Беларусь. Подать заявку на ипотеку можно онлайн по ссылке — https://alfabank.ru/get-money/mortgage/complete_house/, при онлайн оформлении % ставка меньше на 0,4%.

Оформить ипотеку ⇒

Государственная программа помогает семьям, в которых родился второй ребенок в период с 2018 по 2020 год. Таким образом при появлении второго чада на свет — ипотека в 2020 году от Сбербанка для вас может понизиться в % ставке.

- Процентная ставка от 5%

- Сумма до 12 млн

- Первоначальный взнос от 20%

- Срок ипотеки — От 1 до 30 лет

- Залог объекта недвижимости

- Обязательное страхование имущества, передаваемого в залог и жизни, здоровья заемщика

Само собой к обычному набору документов предоставляется свидетельство о рождении второго ребенка.

- Процентная ставка от 10,3%

- Сумма от 300 тыс. до 75% стоимости жилья

- Первоначальный взнос от 25%

- Срок ипотеки — От 1 до 30 лет

- Залог кредитуемого или иного жилого помещения

- Обязательное страхование передаваемого в залог имущества

Целевой ипотечный кредит на приобретение / строительство дачи (садового дома) и других строений потребительского назначения или на строительство данных объектов.

- Процентная ставка от 9,8%

- Сумма от 300 тыс. до 75% стоимости жилья

- Первоначальный взнос от 25%

- Срок ипотеки — до 30 лет

- Залог кредитуемого или иного жилого помещения

- Обязательное поручительство

- Обязательное страхование передаваемого в залог имущества

Документы на оформление

- Заявление-анкета заемщика;

- Заявление-анкета залогодателя юридического лица;

- Паспорт заемщика (созаемщика(ов)/поручителя(ей)/залогодателя(ей) — при наличии) (предъявляется);

- Подтверждение дохода заемщика/созаемщика/поручителя (не требуются для зарплатных клиентов);

- Документы по предоставляемому залогу (если в качестве обеспечения по кредиту оформляется залог иного объекта недвижимости).

8) Ипотека без первоначального взноса в 2020 году под залог недвижимости под 11,9%

Не требуется подтверждать цель ипотечного займа, он может быть расходован на любые нужды, но под залог имущества.

- Процентная ставка от 11,9%

- Сумма от 500 тыс. до 10 млн Р. (или 60% стоимости недвижимости)

- Срок ипотеки — От 1 до 20 лет

- Залог имущества

- Добровольное страхование жизни и здоровья

Как говорилось вначале обзора, приобретая готовое или строящееся жилье в кредит с помощью Сбербанка, вы можете использовать средства материнского капитала для первоначального взноса или его части.

- Процентная ставка от 9,1%

- Сумма от 300 тыс.

- Срок ипотеки — до 30 лет

В обязательном порядке необходимо иметь государственный сертификат, который подтверждает наличие материнского капитала.

Ипотека для участников Программы реновации. Возможность оформить кредит и улучшить жилищные условия при переселении для собственников и нанимателей по договору социального найма квартир в домах, включенных в Программу реновации.

- Процентная ставка от 9,4%

- Сумма от 300 тыс. до 80% стоимость жилья

- Срок ипотеки — От 1 до 30 лет

- Первоначальный взнос от 20%

- Залог имущества

- Обязательное страхование передаваемого в залог имущества

На приобретение готового жилья: квартиры, жилого дома или иного жилого помещения на вторичном рынке недвижимости или строящегося жилья: квартиры на первичном рынке недвижимости (новостройка). Озанкомьтесь со статьей потребительский кредит для военнослужащих.

- Процентная ставка от 9,2%

- Сумма до 2,502 млн

- Срок ипотеки — до 20 лет

- Первоначальный взнос от 20%

- Залог кредитуемого жилого помещения

- Обязательное страхование передаваемого в залог имущества

Сбербанк разрешает оформлять ипотечные займы для пенсионеров возраст до 75 лет. Пенсионерам могут быть доступны все варианты кредитования, за исключением узконаправленных на молодые семьи и на особые жил. площади. При подачи заявки пенсионеру стоит учесть:

- Процентная ставка будет выше, возможно до 12-13%, но привлечение созаемщиков поможет снизить % ставку.

- Шансы на одобрение выше у работающих пенсионеров.

- Обязательное страхование жизни и титульного страхования.

- Залог на приобретаемую недвижимость

- Сумма ипотеки до 85% от рыночной стоимости жилья.

- Первоначальный взнос – от 20% от стоимости приобретаемой недвижимости.

Клиент может досрочно погасить ипотеку за 30 дней до внесения платежа. Сбербанк разрешает досрочно выплачивать займы, но для этого нужно вовремя поданное заявление, которые сотрудники банка рассмотрят. Вам придется выплатить сумму неустойки за досрочную выплату, согласно соглашению.

Выгоднее всего погасить ипотеку в первой четверти платежей, потому что, как правило, в начале вы выплачиваете проценты по ипотеке, а только потом сам займ. Так же возможно частичьно-досрочное погашение, которые поспособствует снижению ежемесячной оплате(то есть снижению процентной ставки). Погасить ипотечный займ раньше срока возможно двумя способами:

1) Уменьшение величины ежемесячного платежа

При оформлении частично-досрочного погашения со снижением размера ежемесячного платежа, заемщик снижает кредитную нагрузку. Меняется сумма выплаты, а вот число дней по кредиту остается неизменным. Оформить уменьшение ежемесячного взноса по ипотеке разрешено в отделении банка или онлайн. Новый график появится в личном кабинете и мобильном приложении.

2) Сокращение срока кредитования

Оформив частично-досрочное погашение с сокращением срока ипотечной ссуды, заемщик получает максимальную выгоду с минимальной переплатой. Клиент сохраняет текущий платеж, указанный в договоре кредитования. Заказать услугу можно в отделении банка по официальному заявлению, а внести средства на счет — онлайн или через банкомат.

Бонусы, акции и льготы при оформлении ипотеки в 2020 году

- Новогоднии акции и бонусы

- Возможность использовать материнский капитал

- Налоговый вычет

- Кредитная карта до 200 тыс. по мизерной % ставке

- Специальные предложения для молодых семей

- Льготные % ставки для многодетных семей

Новости по ипотеке Сбербанка в 2020 году

Прогнозы экспертов разные. Но многие из них сходятся к тому, что в начале 2019 года ипотечная ставка равнялась 9,7% годовых, после чего практически перестала изменяться.

По поручению Президента России к 2020 году должны быть разработаны меры по снижению средней ставки до 8%.

Для достижения этой цели необходимо не только продолжать реализацию льготных программ, но и сдерживать инфляцию, а также добиться увеличения реальных доходов граждан в ближайшей перспективе.

По мнению экспертов, прогнозы ставок по ипотеке около 8-8,5% в год вполне достижимы при отсутствии геополитических потрясений, снижении ключевой ставки Центробанка и экономическом росте. Тем не менее, размер первоначального минимального взноса по ипотеке скорее всего останется на уровне 10-15% от стоимости жилья.

Тем не менее народ не верит снижению % ставки по ипотеке уже в 2020 году, так как вся ситуация и тендеция покызвает обратный эффект.

Какую ипотеку выбрать

Ипотеку в Сбербанке не всегда легко получить, нужно иметь хороший стабильный доход, возможно придётся привлечь поручителей, а выбор выгодного жилья может быть ограничен только аккредитованными застройщиками. Совет-Банира подобрал пару вариантов альтернативной ипотеки с более лояльными условиями.

| Банк | Первончальный взнос | Сумма | Процентная ставка | Срок | Официальный сайт |

| Ipoteka24 | под залог квартиры | от 450 000 руб. до 25 млн руб. | от 11,99% | до 20 лет | https://ipoteka24.ru/ |

| «Открытие» | от 20% | до 159 млн. | от 9% | до 30 лет | www.open.ru/ipoteka |

Есть возможность так же подобрать ипотечный займ в Тинькофф, ТранскапиталБанк, Банк Жилищного Финансирования, Уралсиб и др. Для этого перейдите на сайт https://ipoteka.beregu.ru/ и выберете расположение и тип недвижимости.

Подбор ипотеки ⇒

Отзывы о кредитных картах «»

Источник: https://sovet-bankira.ru/ipoteka-sberbanka-2020/

Требования к заемщику по ипотеке в Сбербанке 2020: стаж, возраст

Так как ипотечные кредиты характеризуются длительным сроком погашения и серьезными суммами заемных средств, то к потенциальному заемщику предъявляется ряд строгих требований и ограничений. Требования к заемщику по ипотеке в Сбербанке касаются гражданства, возраста, стажа, платежеспособности и финансовой репутации. Подробнее о них – читайте далее.

Гражданство

Сбербанк принимает заявки на ипотеку исключительно от российских граждан. Нерезидент РФ получить жилищный займ здесь не сможет.

При этом существует нюанс, касающийся ситуации, когда супруг/супруга заемщика не является гражданином/гражданкой России. Для стандартных ипотечных программ супруги, состоящие в официальном браке, автоматически становятся созаемщиками. Если же один из супругов не имеет российского гражданства, то в состав созаемщиков он включен не будет.

В случае, если доход одного титульного заемщика является достаточным для безболезненного погашения долга перед Сбербанком, то никаких трудностей с одобрением заявки не возникнет. Если же заявка проходит только по совокупному доходу обоих супругов, то в случае отсутствия гражданства у одного из них существует высокая вероятность того, что банк откажет в выдаче.

ОБРАТИТЕ ВНИМАНИЕ! Обязательным условием участия в программе ипотеки для молодых семей является гражданство РФ у обоих супругов. Исключений здесь не допускается. Подробнее про ипотеку для иностранцев в России вы можете узнать из специального поста на нашем сайте.

Возраст

Абсолютное большинство действующих продуктов ипотеки Сбербанка может быть оформлено клиентом с ограничением по возрасту от 21 до 75 лет.

При этом, если заявка подается с минимальным пакетом бумаг (по двум документам – без подтверждения занятости и кредитоспособности), то предельный возраст потенциального заемщика не может превышать 65-ти лет.

Также действует обособленный возрастной ценз для программы военной ипотеки, по которому максимальный возраст клиента-военнослужащего не может превышать 50 лет, что обуславливает выдачу ипотеки на срок до 20 лет.

Оптимальный возраст для подачи ипотечной заявки в Сбербанк – 25-30 лет. Именно в этом интервале многие люди отличаются ответственностью, стремлением обзавестись жильем и сделать успешную карьеру в своей профессии.

Стаж

Стандартные заемщики, претендующие на получение ипотечного займа, должны проработать на текущем месте не менее полугода. При этом общая продолжительность стажа клиента не может быть менее года.

В случае если заемщиком выступает женщина после декрета, требования по ипотеке к стажу остаются стандартными. После декрета женщина должна отработать минимум шесть месяцев, если она не берету ипотеку как зарплатный клиент Сбербанка.

К заемщикам, получающим зарплату на карты Сбербанка, предъявляются лояльные требования по стажу. Для получения ипотеки им достаточно 3-х месяцев на действующей работе, а ограничения по общему стажу снимаются вовсе.

Созаемщики

В случае недостаточности дохода у основного заемщика по ипотеке Сбербанк может предложить привлечь по кредитному договору дополнительное ответственное лицо – созаемщика, который будет нести с ним равную ответственность по оформленным обязательствам перед кредитором.

К заемщику и созаемщику по ипотеке Сбербанка предъявляются одинаковые требования в отношении гражданства, стажа, возраста, кредитной репутации и платежеспособности.

ВАЖНО! Если созаемщик не отвечает даже по одному из пунктов перечисленных требований, то банк имеет право отказать в предложенной кандидатуре.

Как уже говорилось, супруги обязательно оформляются созаемщиками, даже если доход и платежеспособность супруга не соответствует требованиям. Исключение составляют случаи:

- когда имеется брачный договор, в котором есть особое условие о недвижимости;

- когда супруг не имеет гражданства РФ.

Политика Сбербанка разрешает привлекать до 3-х созаемщиков в рамках одного кредитного договора. Ими могут быть не только родственники основного ответственного лица, но и сторонние лица, согласные на предложенные условия и подходящие под требования ипотеки.

Идеальный созаемщик для Сбербанка – гражданин России в трудоспособном возрасте, не имеющий оформленных кредитов в крупном размере с высоким уровнем дохода и стабильной занятостью.

Платежеспособность

Ежемесячные доходы обратившегося за ипотекой заемщика должны обеспечивать клиенту и его семье достойный уровень жизни при утвержденном размере кредитных платежей. На погашение всех оформленных на конкретного клиента обязательств должно выделяться не более 60% от семейного бюджета.

Для того чтобы оценить свои финансовые возможности по выплате будущего займа на соответствие требованиям, заемщику рекомендуется воспользоваться нашим ипотечным калькулятором. В специальной форме необходимо будет указать следующие данные:

- размер кредитных средств;

- срок погашения;

- тип оплаты;

- дату выдачи займа;

- уровень процентной ставки.

Итогами расчетов станет получение таких важнейших показателей, как сумма переплаты за весь период кредитования, размер ежемесячных платежей с разбивкой на основной долг и проценты, а также уровень минимального дохода, которого будет достаточно для постепенного расчета со Сбербанком.

Конечный результат интерпретируется в двух вариантах: в виде сводной таблицы с помесячной разбивкой платежей и в виде наглядного графика для удобства пользователя.

Также имеется возможность корректировки результата с учетом использования материнского капитала и досрочных погашений.Важный момент! Сбербанк, пусть и не в полной мере, учитывает дополнительный доход, который можно не подтверждать документами, поэтому обязательно указывайте его в анкете.

Кредитная история

Сбербанк крайне внимательно относится к качеству кредитной истории каждого обращающегося за ипотечным займом клиента. Заявка может быть одобрена при соответствии всем остальным параметрам только заемщикам с положительной кредитной историей, и в крайнем случае, при ее отсутствии (нейтральной).

Лица с плохой финансовой репутацией не смогут рассчитывать на сотрудничество с банком, так как никто не захочет связываться с неблагонадежным партнером.

Важный момент! В Сбербанке учитывается внутренняя кредитная история и внешняя. Если вы брали ранее кредиты в Сбербанке и хорошо их платили, а по кредитам в других банках были небольшие просрочки, то банк учтет этот и может принять положительное решение по ипотеке.

При этом в рамках положительной кредитной истории могут быть допущены просрочки, но их продолжительность не может превышать 5-7 дней после установленной даты платежа, при условии полного погашения задолженности по всем прошлым кредитам. Если же имели место быть более длительные просрочки и иные нарушения условий договора, то такая кредитная история будет признана испорченной.

Общие требования Сбербанка к кредитной истории следующие:

- Не было просрочки свыше 90 дней;

- Не больше одной просрочки свыше 60 дней;

- Не больше двух просрочек от 30-60 дней;

- Не больше трех просрочек до 30 дней.

- Нет текущей просрочки.

Важный момент! Сбербанк причисляет к плохой кредитной истории штрафы ГИБДД и другие иски, которые висят на вас на сайте судебных приставов, поэтому, прежде чем подавать заявку обязательно проверьте себя там. Может быть вы даже не знаете, что у вас есть проблемы. Подробнее о том, как взять ипотеку с плохой кредитной историей вы узнаете из прошлого поста.

Поэтому каждому заемщику еще на этапе принятия решения о подаче заявки на ипотеку рекомендуется проверить себя в известных БКИ и выявить возможные негативные факторы, включая нахождение в черных списках российских банков.

Требования к заемщикам, отправляющим заявку на ипотечное кредитование в Сбербанке, отличаются стандартным подходом в области рисков и допустимых ограничений.

В обобщенном виде, клиентом может стать российский гражданин в возрасте 21-75 лет с достаточным уровнем дохода и неиспорченной кредитной репутацией.

В случае если собственного дохода заемщика не хватает для одобрения заявки, Сбербанк может затребовать привлечения до трех созаемщиков, к которым предъявляются аналогичные с основным должником требования.

Подробнее условия ипотеки Сбербанка, как подать заявку онлайн и основные причина отказа по ипотеке, вы узнаете из следующих постов на нашем сайте.

Ждем ваши вопросы и будем благодарны за оценку поста, лайк и репост.

Если у вас остались вопросы, то ждем вас на бесплатную консультацию со специалистом. Запись у онлайн-консультанта.

Источник: https://ipotekaved.ru/sberbank/trebovaniya-k-zaemshiku-po-ipoteke.html

Ипотека Сбербанка в 2020 году: ставки и условия

В 2020 году получить ипотеку от “Сбербанка” можно под процентную ставку от 5 % годовых (подробные условия ипотечного кредита читайте в нашем обзоре).

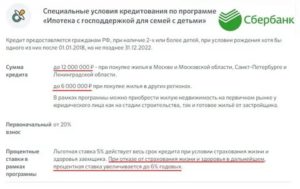

Самую выгодную ипотеку в “Сбербанке” смогут получить семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родится второй и последующий ребёнок.

В целом, ставки по ипотечному кредитованию “Сбербанка” в 2020 году будут значительно ниже, чем были в 2019 году. Вы можете взять кредит на сумму от 300 000 рублей на срок до 30 лет.

На настоящее время, в “Сбербанке” имеется 12 программ ипотечного кредита с различными условиями кредитования, которые мы очень подробно рассмотрим в нашей статье. Под обзором Вы можете поделиться своими впечатлениями об ипотеке в “Сбербанке”. Для нас очень важно Ваше мнение. Банк предлагает клиентам следующие “продукты”:

- Свой дом под ключ;

- Приобретение строящегося жилья;

- Приобретение готового жилья;

- Ипотека с господдержкой для семей с детьми;

- Строительство жилого дома;

- Загородная недвижимость;

- Нецелевой кредит под залог недвижимости;

- Ипотека плюс материнский капитал;

- Ипотека по программе “Приобретение готового жилья”;

- Военная ипотека;

- Гараж или машино – место;

- Рефинансирование ипотеки.

1. Свой дом под ключ

Ипотечный “продукт” разработан специально для собственников (или арендаторов) земельных участков на территории г. Москва, Московской или Липецкой области. Вы берёте ипотечный кредит, и получаете через три месяца готовый дом “под ключ”.

Пока дом не построен, денежные средства будут находиться на специальном счете в “Сбербанке”. Они будут переведены застройщику только после подписания акта приёма-передачи дома (по окончании строительства дома).

Среди аккредитованных партнёров: “Зодчий”, “Романово”, “Ремстройсервис”, “СУ-48”, и другие.

Получить ипотечный кредитнамного проще, чем Вы думаете:

- Выберете земельный участок. Участок можно приобрести по договору купли-продажи или получить бесплатно в собственность или в безвозмездную аренду, если Вы относитесь к льготной категории;

- Подайте заявку на ипотечный кредит. Заявку можно оформить в отделении “Сбербанка”, на официальном сайте (онлайн) Банка, или в офисе застройщика. Застройщик предложит проект дома, и рассчитает сумму ипотеки;

- Ожидайте решения Банка. “Сбербанк” рассматривает заявки на ипотеку в течении 24 часов. В редких случаях, рассмотрение затягивается до 3 рабочих дней;

- Заключите договор на строительство. В случае одобрения заявки, подпишите в офисе застройщика договор подряда на строительство дома, и принесите документы для согласования со “Сбербанком”;

- Приходите на сделку. После заключения договора с застройщиком, Вам нужно будет подписать кредитный договор и договор залога земельного участка. Далее, с менеджером банка подайте документы на регистрацию в МФЦ;

- Получите кредит. Обратитесь в банк для получения кредита. Денежные средства будут переведены на специальный счет;

- Принимайте работу. Возведение дома по каркасной технологии не займёт более 3 – 4 месяцев. Подпишите акт приёма – передачи, и передайте его в “Сбербанк”;

- Зарегистрируйте право собственности на дом. Подайте документы в МФЦ для регистрации права собственности с залогом на построенный дом, и кадастрового учёта;

- Получите сниженную ставку по ипотечному кредиту. Сообщите банку кадастровый номер построенного дома, и получите снижение ставки по ипотеке.

Условия кредитованияпо программе “Свой дом под ключ” следующие:

- Процентная ставка: от 10.9 % годовых в рублях;

- Сумма кредита: до 8 миллионов рублей – Москва и МО, до 5 миллионов рублей – Липецкая область;

- Первоначальный взнос: от 20 %;

- Срок кредита: до 30 лет;

- Регионы проведения акции: Москва, Московская и Липецкая область;

- Отличия от стандартной программы: меньше процент и первый взнос по ипотечному кредиту, не нужно оформлять залог, предоставлять смету, и предоставлять поручителей до выдачи кредита;

2. Приобретение строящегося жилья

Ипотечный кредит на новостройки с процентной ставкой от 7.3 % годовых. Ипотека одобряется без визита в отделение “Сбербанка”. Вы заполняете форму заявки онлайн, и сразу же получаете решение. Для своих зарплатных клиентов, банк предлагает скидку к ставке по ипотеке. Так же, обратите внимание на специальные предложения и акции на квартиры от аккредитованных застройщиков.

Требования к заёмщикам

- Возраст клиента от 21 до 75 лет;

- Гражданство: Российская Федерация;

- Стаж работы от 6 месяцев на текущем месте работы, и от 1 года общего стажа за последние 5 лет;

- Супруг (супруга) – всегда созаёмщик (если собственность не разделена по брачному договору).

Условия кредитования по кредиту “Приобретение строящегося жилья”

- Валюта кредита: Рубли РФ;

- Минимальная сумма кредита: 300 000 рублей;

- Максимальная сумма кредита: не должна превышать меньшую из величин – 85 % договорной стоимости кредитуемого жилья или 85 % оценочной стоимости иного объекта недвижимости, оформляемого в залог (90 % – для клиентов, получающих зарплату на счет в “Сбербанке”);

- Срок кредита: до 30 лет (до 12 лет по программе субсидирования ставки застройщиками);

- Первоначальный взнос

Источник: https://spravochnikcredita.ru/ipoteka-sberbanka-v-2020-godu-stavki-i-usloviya/