Мебель К Какой Группе Основных Средств Относится

Кухонная Мебель Амортизационная Группа 2020

Что нужно сделать с 3 по 4 мая Первая рабочая неделя мая продлится всего два дня. Многие вовсе предпочитают продлевать свои персональные майские праздники за счет отпусков и отгулов.

Независимо от того, планируете ли вы выйти на работу на следующей неделе или хотите устроить себе весенние каникулы, ознакомьтесь с нашим еженедельными бухгалтерскими напоминаниями.

Так вам будет проще распланировать работу на ближайшие дни и составить ценные указания для коллег.

Классификация основных средств, включаемых в амортизационные группы «Мебель для полиграфического производства; предприятий кабельной и проводной связи; медицинская; детских,школьных и дошкольных учреждений; предприятий торговли, общественного питания и бытового обслуживания; библиотек, театрально-зрелищных предприятий и учреждений культуры; административных помещений, вокзалов, финансовых учреждений и предприятий связи; мебель специальная прочая»). 18.04.2020 Материалы по теме «Амортизационная группа» К какой амортизационной группе относится основное средство? Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования.

Мягкая мебель окоф 2020 амортизационная группа

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

Пункт 20 ПБУ 6/01 предоставляет фирме возможность самой определять СПИ имущества в бухгалтерском учете, учитывая при этом планируемые сроки службы и ожидаемого физического износа. Часто для соответствия данных налогового и бухучета компании устанавливают одинаковый СПИ.

Для мебели это особенно актуально.

Классификатор основных средств кухонный гарнитур

ОКОФ: код 330.31.01.1 330.31.01.1 — Введено Изменением N 5/2020 ОКОФ, утвержденным Приказом Росстандарта от 08.05.2020 N 255-ст. Классификатор: ОКОФ ОК 013-2014Код: 330.31.01.1Наименование: Мебель для офисов и предприятий торговлиДочерних элементов: 3Амортизационных групп: 0Прямых переходных ключей: 71 Подгруппировки Группировка 330.31.01.1 в ОКОФ содержит 3 подгруппировки.

Минфин пояснил В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки.

Кухонный гарнитур группа основных средств

Классификация необходима для того, чтобы организация могла вести учет. Кроме того, отчетность перед налоговыми органами также требует грамотного подхода к разделению основных средств на группы.

Для торговых компаний классификация проводится не только исходя из срока службы, но и других параметров:

Что нужно сделать с 3 по 4 мая Первая рабочая неделя мая продлится всего два дня. Многие вовсе предпочитают продлевать свои персональные майские праздники за счет отпусков и отгулов.

Независимо от того, планируете ли вы выйти на работу на следующей неделе или хотите устроить себе весенние каникулы, ознакомьтесь с нашим еженедельными бухгалтерскими напоминаниями.

Так вам будет проще распланировать работу на ближайшие дни и составить ценные указания для коллег.

Офисная Мебель Какая Амортизационная Группа 2020

«Об утверждении Указаний по заполнению форм федерального статистического наблюдения N 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», N 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций»К производственному и хозяйственному инвентарю относятся, в частности, объекты детских игровых площадок, скамьи, не являющиеся сооружениями (прочно связанными с землей, установленными на фундаментах, и так далее), мебель и так далее. Поскольку в соответствии с новым ОКОФ производственный и хозяйственный инвентарь не имеет отдельной группировки, а включается в группировку «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты», то для определения кода ОКОФ и правильности отражения основных фондов по строке 12 необходимо использовать переходные ключи между редакциями классификаторов основных фондов ОК 013-94 и ОК 013-2014 (СНС-2008).

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Окоф для мебели в 2020 году

Основные средства — классификатор 2020 с расшифровкой Следует напомнить, что согласно нормам налогового кодекса к основным средствам относится имущество, которое соответствует таким условиям: срок полезного использования более года; стоимость на момент ввода в эксплуатацию выше 100 тыс.

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

Амортизационная группа для офисной мебели в 2020 году

Офисная мебель стоимостью свыше 20000 руб. и сроком использования более 12 месяцев учитывается на счете 01 «Основные средства». При этом учет ведется по первоначальной стоимости, которую получают, вычитая из фактической стоимости налоги.

Прямого указания на офисные перегородки в ОКОФ не найдено, но смежные особенности офисных перегородок с иными объектами офисных комплексов позволяют отыскать тот заветный код, который многим бухгалтерам «подпортил» репутацию, ведь стоимость офисных перегородок в зависимости от размеров и конструкции может достигать значительных сумм.

Классификация основных средств, включаемых в амортизационные группы

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2020 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2020 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.

2 Закона от 30 ноября 2020 №401-ФЗ.

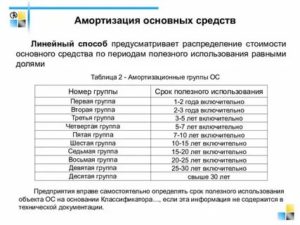

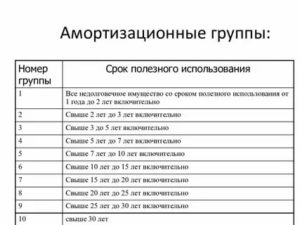

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Рекомендуем прочесть: Многодет 2020 рб

Амортизационная группа мебели в 2020 году

Мебель для офиса полностью подпадает под перечисленные условия, а если она превышает лимит стоимости для признания актива в составе материальных ценностей (более 40 тыс. рублей за единицу), то, несомненно, подлежит учету в качестве объекта основных фондов. Заметим, что в налоговом учете объектами ОС считается имущество стоимостью выше 100 тыс. руб.

Так же, опираясь на приблизительные ориентиры в Классификации и учитывая надежность конкретного актива, присваивают коды и устанавливают 4-ю амортизационную группу для стола письменного и дивана. Эти позиции с натяжкой можно отнести к коду ОКОФ 330.26.51.32 «Столы, прочий инструмент» и установить для них срок службы от 5 до 7 лет.

Офисная мебель какая амортизационная группа 2020

В данном случае контекстный поиск по наименованию объекта, включая словоформы и возможные синонимы, не дает результатов.Следовательно, необходимо осуществить поиск по назначению объекта.

Для группировки объектов основных средств, принимаемых к бухгалтерскому (бюджетному) учету, с 1 января 2020 года применяется Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), принятый и введенный в действие с 1 января 2020 года приказом Росстандарта от N 2020-ст (далее — ОКОФ ОК 013-2014).

Таким образом, общая классификация солнцезащитных жалюзи выглядит следующим образом: Компания jaluzi24 поможет вам выбрать жалюзи, произведет замер, изготовит и установит жалюзи в вашу квартиру или на дачу в Москве и Московской области.

Источник: https://yrokurista.ru/nasledstvo/kuhonnaya-mebel-amortizatsionnaya-gruppa-2019

Мебель офисная какая амортизационная группа 2020

А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Мебель: амортизационная группа Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1).

Классификатор ОКОФ — Код 100000000 — МАТЕРИАЛЬНЫЕ ФОНДЫ — Код 160000000 — ИНВЕНТАРЬ ПРОИЗВОДСТВЕННЫЙ И ХОЗЯЙСТВЕННЫЙ — Код 163612000 — Мебель специальная — Код 163612510 — Мебель для вокзалов, финансовых учреждений и предприятий связи разная — ОКОФ 163612514 — Тумбы разного назначения Расшифровка ОКОФ 163612514: Код Наименование КЧ 163612514 Тумбы разного назначения 6 Уровень выше: ОКОФ — Мебель для вокзалов, финансовых учреждений и предприятий связи разная ОКОФ Диваны… ОКОФ Скамьи для залов ожидания ОКОФ Столы — подставки ОКОФ Тумбы разного назначения ОКОФ Барьеры…

Мебель: амортизационная группа

Для определения наиболее подходящей для мебели группы амортизации обратимся к Классификации ОС, объединяющей все объекты, сгруппированные по видам, категориям, техническим характеристикам. Именно на основе этого документа объекты ОС распределяются по амортизационным группам. Но вот незадача – амортизационная группа «Мебель офисная» в Классификаторе не означена.

При признании подобного имущества объектами ОС, встает вопрос о необходимости амортизации этих объектов. Разберемся, к какой амортизационной группе относится офисная мебель, и какими критериями руководствоваться при присвоении группы этим активам и определении срока использования.

К какой амортизационной группе относится мебель

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01 , п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

5 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01 , п. 1 ст.

256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п. 1 ст.

258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.Рекомендуем прочесть: Зона Проживания С Правом На Отселение Льготы 2020

Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей. После отнесения к материалам мебель списывается сразу в расходы без начисления амортизации.Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

К какой амортизационной группе отнести диван в 2020 году

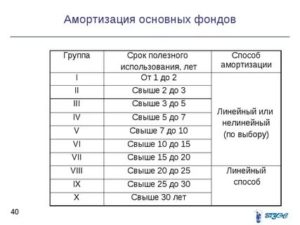

Далее идет имущество, эксплуатируемое 2-3 года (вторая группа), 3-5 лет (третья группа), 5-7 лет (четвертая группа), 7-10 лет (пятая группа). Остальные группы отличаются пятилетним сроком полезного использования. Классификацию ОС, подлежащих включению в амортизационные группы, утверждает Правительство РФ.

Срок эксплуатации плательщик определяет самостоятельно в установленных для каждой группы пределах (письмо МФ РФ № 03-05-05-01/39563 от 2020 года). Расшифровка групп имеется в ОКОФ. Амортизационные группы основных средств 2020: таблица Все имущество делится на десять амортизационных групп основных средств в 2020 году.

Таблица поможет определить, к какой группе амортизации отнести объект. Если компания приобрела основное средство, она должна начислять на него амортизацию в налоговом и бухгалтерском учете. А чтобы начислять амортизацию, нужно знать срок его полезного использования.

Для этого потребуется определить, к какой амортизационной группе основных средств в 2020 году относится объект. Как это сделать, расскажем далее.

К какой амортизационной группе относится мебель офисная

Офисная мебель стоимостью свыше 20000 руб. и сроком использования более 12 месяцев учитывается на счете 01 «Основные средства». При этом учет ведется по первоначальной стоимости, которую получают, вычитая из фактической стоимости налоги. Поступление мебели отображается следующими проводками:

Бухгалтерский учет офисной мебели ведется в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01. Порядок ведения учета закрепляется в учетной политике компании.

Куда отнести мебель по новому окоф 2020

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства № 1).

Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п. 1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута.

Источник: https://sibyurist.ru/litsenzionnyj-dogovor/mebel-ofisnaya-kakaya-amortizatsionnaya-gruppa-2019

Амортизационная группа мебель офисная

Условия признания имущества объектом ОС прописаны:

- в бухгалтерском учете – в п.4 ПБУ 6/01;

- в налоговом учете – п.1 ст.257 НК РФ.

Актив должен применяться в производственных, управленческих нуждах, приносить прибыль и не перепродаваться. Также должно быть предусмотрено его длительное использование на протяжении периода более 12 месяцев.

Главным отличием признания имущества основным средством в бухгалтерских и налоговых целях является лимит стоимости:

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

В целом офисная мебель – столы, кресла, шкафы, тумбы и прочие предметы подходят под условия отнесения к объектам ОС.

Однако не всегда выполняется необходимый лимит, часто данные предметы оказываются достаточно дешевыми, чтобы отнести их к основным фондам.

Если же все условия, включая стоимостный лимит, соблюдаются, то для данного имущества следует устанавливать срок полезного использования в бухгалтерском и налоговом учете.

К какой амортизационной группе относится?

Амортизационная группа определяется в обязательном порядке для амортизируемого имущества в целях исчисления налога на прибыль.

НК РФ четко требует брать срок использования из разрешенного диапазона для той амортизационной группы, к которой отнесен объект ОС.

Данные группы и перечень имущества, распределяемого между ними, приведены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002.

Ранее до корректировки Классификации для нового ОКОФ мебель относилась к 4 амортизационной группе со сроком эксплуатации от 5 до 7 лет.В 2018 году такого понятия, как мебель офисная, кресло, стол и прочее, в Классификации не содержится напрямую, то есть для данного вида имущества амортизационная группа в настоящее время не определена. Что делать в этом случае?

П.6 ст.258 НК РФ позволяет владельцам объектов ОС, которые не отражены в утвержденной Классификации основных средств, устанавливать для них срок полезного использования, согласно технических условий и рекомендаций производителя.

На практике можно относить мебель по-прежнему к 4 амортизационной группе, если иное не предусмотрено изготовителями и технической документацией.

Как определяется СПИ?

В налоговом учете срок полезного использования зависит от той амортизационной группы, к которой отнесен объект.

Как выше было сказано, в новой Классификации отсутствует офисная мебель, в связи с этим для нее можно установить СПИ с учетом рекомендаций фабрик-изготовителей.

Если никаких особо рекомендаций и ограничений не имеется, то можно отнести мебель к 4 амортизационной группе и установить для нее срок от 5 до 7 лет, то есть от 61 до 84 месяцев включительно.

В бухгалтерском учете необходимо определять срок службы, исходя из положений п.20 ПБУ 6/01 – в зависимости от планируемого периода использования с учетом влияющих факторов, условий эксплуатации, предусмотренных нормативно-правовых и иных ограничений.

Таким образом, в бухучете организация может установить для офисной мебели любой целесообразный с ее точки зрения срок.

Чтобы упростить учет и дальнейшее начисление амортизации, можно установить в бухгалтерском учете СПИ, равный определенному для налоговых целей.

Как установить срок полезного использования для здания?

Как считать амортизационные отчисления?

В бухгалтерском учете существует 1 линейный метод расчета амортизации и 3 нелинейных (уменьшаемого остатка, по сумме чисел лет СПИ, пропорционально производимой продукции, услуг, работ).

В налоговом учете предусмотрено только 2 способа расчета амортизационных отчислений – линейный и нелинейный.

Организации следует определить, какой способ расчета она будет применять для офисной мебели и закрепить свой выбор в бухгалтерской и налоговой учетной политике.

Наиболее простой и распространенный вариант – это применять линейный метод как в бухучете, так и для налогообложения.Методика расчета линейным методом:

- Считается норма амортизации.

- Определяется сумма годовой амортизации с учетом определенной нормы.

- Рассчитывается сумма ежемесячной амортизации путем деления годовой на 12.

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Калькулятор расчета линейным способом.

Формулы для расчета линейным методом:

Норма А. = 1 / СПИ в годах * 100%

Годовая А. = Первоначальная стоимость * Норма А.

Ежемесячная А. = Годовая А. / 12 мес.

Можно провести аналогичный расчет в месяцах – рассчитать норму в месяцах, после чего сразу определить величину месячной амортизации.

Таким образом, линейный метод расчета позволяет списывать стоимость мебели постепенно на протяжении всего срока службы.

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

Рекомендуется установить линейный метод расчета амортизации для офисной мебели, как в бухгалтерском, так и в налоговом учете.

Примеры расчета

Рассмотрим несколько примеров расчета амортизационных отчислений по предметам офисной мебели.

Посмотрим, как установить срок использования и посчитать амортизацию для кресла руководителя и офисного стола – наиболее популярных предметов мебели, встречающихся в условиях офиса.

На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей. После отнесения к материалам мебель списывается сразу в расходы без начисления амортизации.При необходимости учет таких предметов можно вести на забалансовом счете 013 или учитывать их с помощью ведомостей.

Офисный стол

Исходные данные:

В апреле 2018 года для руководителя приобретен офисный стол стоимость 141 600 руб. (в т.ч. НДС 21 600 руб.).

Стол поставлен на приход как основное средство по стоимости без НДС в этом же месяце.

Решение:

Принято решение установить для стола срок полезного использования в бухгалтерском и налоговом учете одинаковым = 85 месяцев.

Амортизацию нужно начинать считать с мая 2018 года.

Ежемесячная норма А. = 1 / 85 * 100% = 1,18%

Ежемесячная А. = 120 000 * 1,18% = 1 416 руб.

Кресло руководителя

Исходные данные:

Предприятие в апреле 2018 года купило офисное кресло для руководителя стоимостью 35 400 руб. (в т.ч. НДС 5400 руб.).

Стоимость доставки – 5 900 (в т.ч. НДС 900 руб.).

В учетной политике компании установлено, что имущество признается основным средством, если его первоначальная стоимость составляет 40000 руб. и выше.

Нужно ли кресло принимать как ОС к учету и считать по нему амортизацию?

Решение:

Сумма расходов без учета НДС = 30 000 + 5 000 = 35 000 руб.

В бухучете кресло можно включить в состав МПЗ и списать его сразу в расходы, так как его стоимость менее 40 000 руб.

При желании компания все-таки может принять его как ОС и считать по нему амортизацию, например, линейным методом.

В налоговом учете кресло не признается амортизируемым имуществом, так как его стоимость менее 100 000 руб.

Новый окоф и амортизационные группы 2018

В ныне действующем классификаторе кодировка основных фондов имела 9-значное значения вида XX XXXXXXX. В новом ОКОФ с 2018 года она будет представлять собой цифровое обозначение формата XXX.XX.XX.XX.XXX. Это новшество довольно ощутимо изменило саму структуру классификатора.

Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ их заменили обобщающими наименованиями.

Например, вместо уникальных видов различного ПО, прописанных отдельными строками в ОКОФ (операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.д.

, всего более десятка наименований ПО) появится такой объект, как «Информационные ресурсы в электронном виде прочие». В то же время в ОКОФ-2018 найдутся немало объектов, аналогов которым в прежней редакции установлено в принципе не было, в том числе и в силу фактического отсутствия подобного оборудования в 90-х годах прошлого века.Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

К какой амортизационной группе отнести диван в 2018 году

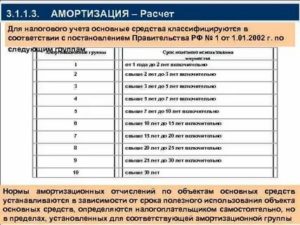

К какой амортизационной группе относится мебель Все ОС классифицируются на группы с отличительными особенностями в зависимости от срока полезной эксплуатации, под которым понимается время, в течение которого объект может служить достижению целей компании в хозяйственно-производственной деятельности. В бухгалтерском и налоговом учете используется Классификация ОС. Внимание Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп.

Нужно установить срок полезного использования и рассчитать сумму ежемесячной амортизации. Организация применяет линейный метод в налоговом и бухгалтерском учете. Бухгалтер определил код ОКОФ индукционной печи плавильной – 330.28.21.13.117.

ВниманиеПо Классификатору он выяснил, что оборудование относится к третьей амортизационной группе основных средств в 2018 году. Срок полезного использования свыше трех лет до пяти лет включительно.

Бухгалтер установил срок 3 года 4 месяца или 40 месяцев и утвердил срок приказом директора. Сумма ежемесячной амортизации по линейному методу составит 20 000 руб. (800 000 руб. : 40 мес.).

Удобно выбрать один и тот же линейный способ и в бухгалтерском, и в налоговом учете.

К какой амортизационной группе относится мебель для офиса?

ИнфоВсе ОС классифицируются на группы с отличительными особенностями в зависимости от срока полезной эксплуатации, под которым понимается время, в течение которого объект может служить достижению целей компании в хозяйственно-производственной деятельности.

В бухгалтерском и налоговом учете используется Классификация ОС. Стоимость уже учтенного имущества, использование которого продолжается, в текущем году не пересматривается.

Как определить срок полезного использования Первоначально устанавливается амортизационная группа и срок полезного использования по Классификации, утвержденной Правительством РФ. Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп.

Срок эксплуатации плательщик определяет самостоятельно в установленных для каждой группы пределах (письмо МФ РФ № 03-05-05-01/39563 от 2018 года).Расшифровка групп имеется в ОКОФ. ВажноЕсли иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе. В бухгалтерском учете срок полезного использования офисной мебели устанавливается организацией самостоятельно (п. 20 ПБУ 6/01).

Для этого, в частности, учитываются ожидаемые сроки использования и физического износа.

Для сближения данных бухгалтерского и налогового учета организация может установить срок полезного использования офисной мебели в бухучете аналогично «налоговому» сроку, обосновав это тем, что именно такой период и является ожидаемым сроком использования офисной мебели.

Амортизация мебели и срок полезного использования 2020: к какой амортизационной группе относится офисное кресло, стол, ОКОФ

Если офисная мебель признается основным средством в бухгалтерском и налоговом учете, то для нее нужно установить срок использования и считать ежемесячно амортизацию.

Какую группу по налоговой классификации нужно установить для данного имущества, как определить СПИ и считать отчисления?

Относится ли к основным средствам?

Условия признания имущества объектом ОС прописаны:

Актив должен применяться в производственных, управленческих нуждах, приносить прибыль и не перепродаваться. Также должно быть предусмотрено его длительное использование на протяжении периода более 12 месяцев.

Главным отличием признания имущества основным средством в бухгалтерских и налоговых целях является лимит стоимости:

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

В целом офисная мебель – столы, кресла, шкафы, тумбы и прочие предметы подходят под условия отнесения к объектам ОС.

Однако не всегда выполняется необходимый лимит, часто данные предметы оказываются достаточно дешевыми, чтобы отнести их к основным фондам.

Если же все условия, включая стоимостный лимит, соблюдаются, то для данного имущества следует устанавливать срок полезного использования в бухгалтерском и налоговом учете.