Материальная Помощь Сотруднику Находящему В Декрете Нологооблажение

Ндфл с материальной помощи

В нормативно-правовых актах РФ предусмотрено предоставление матпомощи для лиц, оказавшихся в сложной жизненной ситуации. Поддержка может исходить как от государства, так и по месту работы.

Примечательно, что в случае с работодателем, организация самостоятельно устанавливает объем и форму. Материальная помощь и НДФЛ в 2020 году активно обсуждается гражданами в соц. сетях, т. к.

многие не понимают, в каких случаях нужно платить налог.

Нюансы обложения НДФЛ материальной помощи

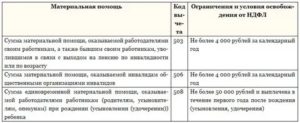

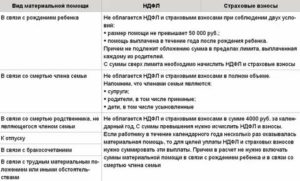

В 2020 году налог с доходов для физических лиц (НДФЛ) с материальной помощи не подлежит удержанию, если объем поддержки не больше 4.000 руб. за 12 месяцев.

В соответствии со статьей № 217 пункта № 28 НК России единовременная выплата может быть исключена из базы по НДФЛ в части использования страховых взносов. В действующих законах зафиксированы случаи, при которых финансовая или другая поддержка подлежит полному исключению, невзирая на сумму.

В соответствии с НК России к данным обстоятельствам относится:

- Единовременное перечисление средств лицам, пострадавших от стихийного бедствия и других ЧС, в т. ч. членам семей погибших людей — статья № 217 пункт № 8.3.

- Поддержка гражданам, ставшими жертвами в результате терроризма, а также близким родственникам при данных обстоятельствах — статья № 217 пункт № 8.4.

- Единовременная выплата сотруднику по причине летального исхода члена семьи. Кроме того, помощь может быть оказана бывшему служащему, вышедшему на заслуженный отдых — статья № 217 пункт № 8.

- Разовое оказание финансового содействия на покрытие медицинского обслуживания работнику или пенсионеру (бывшего сотрудника организации) — статья № 217 пункт № 10.

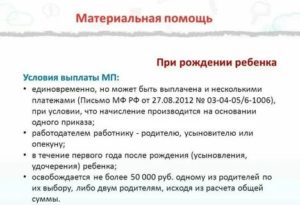

Дополнительно в категорию «полностью необлагаемая поддержка» включена материальная помощь при рождении ребенка — НДФЛ в 2020 году не уплачивается. Аналогичные правила действуют при совершении опеки или усыновления. В законодательных актах фигурирует ограничение по сумме — 50 тысяч руб. на каждого несовершеннолетнего гражданина из расчета на одного родителя.

Материальная помощь сотруднику

Условия и процедура получения материальной помощи

Осуществление материальной помощи сотруднику и НДФЛ не связано с предпринимательской или иной деятельностью. Для получения финансового содействия от региональных или федеральных властей, а также работодателя необходимы основания.

Основную роль играет получение статуса малоимущей семьи, при которой:

- Член семьи не трудоустроен.

- Близкий родственник вышел на заслуженный отдых. По новым правилам пенсионной реформы для женщин возврат составляет 60 лет, мужчин — 65.

- Гражданин находится в статусе «пенсионер» и проживает отдельно от семьи один.

- Лицо имеет группу инвалидности, т. е. с ограниченными возможностями.

- В семье есть несколько детей малолетнего возраста.

Таким образом, финансовое содействие вправе оформить только действительно нуждающиеся граждане. Для прохождения процедуры привлекаются органы социальной защиты населения, проводится проверка уровня доходов и условий жизни.

Читать так же: Может ли мужчина уйти в декретный отпуск

Соискатели направляют в соответствующие ведомства пакет документации и заявление. По результатам рассмотрения учреждение оглашает вердикт о предоставлении или отказе в получении выплат материальной помощи. В ситуации неудовлетворения заявления ведомство обязано предоставить законные причины отказа в письменной форме.

Налог с материальной помощи

Как отразить получение материальной помощи в налоговой отчетности?

Для понимания, как и когда, отражается материальная помощь и облагается ли НДФЛ, следует привести пример.

Семенов Ю. Г. официально обратился к работодателю 1 июня 19 года с заявлением о выплате финансового содействия в размере 50.000 руб. Руководитель компании ООО «Бизнес и компания» принял решение 4 июня 19 г. об отчислении средств в адрес заявителя в полном объеме. Отдел бухгалтерии произвел соответствующее начисление, перечислил деньги на счет и отразил проводку в отчетности по налогам.

Форма 2-НДФЛ

Для отражения материальной помощи, НДФЛ и страховых взносов нужно учитывать, что сумма до 4.000 рублей, перечисленная на счет сотруднику должна иметь код 2760, а вычет показан, как 503 (статья № 217 пункт № 28 НК России). Для финансового содействия, оказанного при рождении ребенка, код дохода будет 2762, вычет — 504 — приказ ИФНС №ММВ-7-11/387.

Необлагаемая поддержка, невзирая на объем, не указывается в форме 2-НДФЛ. Например, сумму не нужно показывать в справке, выданной сотруднику, если в его доме возник пожар.

Однако причины ЧС не должны относиться к действиям работника. Выплата котируется, как помощь в связи с возникновением чрезвычайных обстоятельств.

В этой ситуации выплата не подлежит отражению, а значит, не облагается налогом.

Форма 6-НДФЛ

Не подлежат отражению средства, перечисленные, как финансовое содействие, если основания прописаны в Приложении № 2 к Приказу ИФНС №ММВ-7-11/387.

Обусловлено это тем, что размер ставки (строка 040) является разницей строк 020 и 030, умноженная на строку 010 (ставка).

Данное равенство, является основным и установлено Контрольными соотношениями при анализе и проведении камеральной проверки.

В расчетах следует отражать такие виды поддержки, как:

- Содействие, полностью не подлежащее уплате обязательного сбора. Выплата отражается в строке 020.

- Полная или частично не облагаемая помощь указывается в строке № 020, а необлагаемые средства переносятся в строку 030 формы 6-НДФЛ.

В ситуации, когда поддержка осуществляется сотруднику не деньгами, а материалами, продукцией, то вместо счетов 70, 73 будет указываться имущество. Помимо этого, по причине передачи прав на товары на безвозмездном основании, они признаются продажей. Следовательно, на позиции следует установить НДС согласно статьям № 146 (пункт № 1 пп.1), № 154 (пункт № 2) НК Российской Федерации.

В какие сроки происходит уплата налога?

Согласно условиям и правилам, закрепленных в статье № 226 НК России уплата налога должна происходить в день перевода средств на счет нуждающемуся лицу. Допускается проведение операции в рамках 24 часов. При этом дата выплаты принимается, как:

- момент выдачи наличных денег через кассу организации;

- дата поступления средств на лицевой банковский счет работника;

- день получения содействия в имущественной форме.

Читать так же: Признание брака недействительным

Общее время от даты направления заявления в ИФНС составляет порядка четырех месяце. При этом на период приходится:

- 90 дней для проведения камеральной проверки;

- 30 календарных суток на доставку извещения о результатах.

В действующих нормативно-правовых актах зафиксированы ситуации, когда НДФЛ с материальной помощи в 2020 г. не взимается. При других обстоятельствах гражданин или организация обязан уплатить ставку в установленные сроки. В противном случае будут вменены штрафные санкции.

Источник: https://zakonoved.su/%D0%BD%D0%B4%D1%84%D0%BB-%D1%81-%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D1%8C%D0%BD%D0%BE%D0%B9-%D0%BF%D0%BE%D0%BC%D0%BE%D1%89%D0%B8.html

Материальная помощь при рождении ребенка от работодателя

Появление в семье маленького человека – событие радостное, но вместе с тем очень дорогостоящее. Российское законодательство предусматривает предоставление различных видов государственной поддержки при пополнении семейства.

Оказать материальную помощь сотруднику при рождении ребенка может и работодатель. Рассмотрим порядок получения дополнительного финансового обеспечения от нанимателя, его размер, а также вопросы налогообложения и возможных удержаний.

При рождении ребенка отец или мать могут получить посильную материальную помощь от работодателя. Подобная мера поддержки сотрудников должна быть предусмотрена внутренними локальными актами предприятия, организации.

Трудовой Кодекс РФ не обязывает нанимателей формировать фонд дополнительного финансового содействия, но не запрещает этого делать.

Если работодатель заранее предусмотрел возможность осуществления материальной помощи при рождении ребенка у сотрудника, в 2018 году претендовать на нее могут:

- сотрудницы, находящиеся в декретном отпуске после появления на свет малыша;

- работники, ставшие отцами.

Для получения финансовой поддержки от работодателя потребуется написать заявление и документально подтвердить факт появления младенца.

Размер поддержки

Размер материальной помощи от работодателя при рождении ребенка составляет 50 000 рублей.

Выплаты от работодателя не могут быть одинаковыми для всех предприятий страны. Каждый наниматель самостоятельно определяет общегодовой лимит по оказанию финансового содействия сотрудникам, а также по конкретным выплатам.

В 2018 году работник при рождении ребенка может получить материальную помощь, если напишет соответствующее заявление на имя руководителя. Сумма выплаты регулируется следующими факторами:

- размер, установленный коллективным или трудовым договором при наступлении данного события;

- сумма, указанная в заявлении сотрудника на получение матпомощи.

Статистические данные по стране показывают, что средняя сумма выплат при пополнении семейства не превышает 50 000 рублей.

Налогообложение материальной помощи

Любое получение денежных средств, в том числе и материальная помощь сотрудникам при рождении ребенка, является доходом, поэтому должно облагаться НДФЛ. Однако российским законодательством предусмотрено применение льгот для молодых родителей при исполнении следующих условий:

- получение выплаты осуществлено в течение года с момента рождения малыша;

- размер финансовой поддержки не превышает 50 000 рублей;

- вся сумма передана получателю единовременно.

Если нарушений нет, сумма не подлежит налогообложению.

Не облагаемый налогами лимит в 50 000 рублей предусмотрен для обоих родителей. То есть получить выплату от работодателя может мать и отец по отдельности (по 25 000 рублей каждый), даже если они работают на одном предприятии.

Кроме того, матпомощь при появлении малыша не облагается страховыми взносами, если не превышает 50 000 рублей для обоих родителей.

Максимальная сумма перечислений при пополнении семейства сотрудника ограничивается только желанием и возможностями нанимателя. Лимит в 50 000 рублей установлен для целей налогообложения. Если работодатель выделит молодому родителю, например, 70 000 рублей, то оплачивать налог придется лишь с 20 000 рублей (20 000 – 13% = 2600 рублей).

Как получить материальную помощь при рождении ребенка

Чтобы получить материальное содействие от нанимателя, сотрудник должен проявить инициативу.

Алгоритм действий:

- Составление заявления на получение материальной помощи (при рождении ребенка каждый из родителей имеет право просить у работодателя посильной поддержки).

- Предоставление необходимых документов (свидетельство о рождении либо справка из загса).

- Ожидание рассмотрения по делу (руководитель лично принимает решение либо созывает специальную комиссию, состоящую из представителя профсоюза, бухгалтерии, отдела кадров).

- Издание приказа о предоставлении финпомощи.

- Получение денег (наличными через кассу предприятия, банковским перечислением).

Заявление на матпомощь в связи с рождением ребенка

Основным документом, на основании которого выделяется материальная помощь в связи с рождением ребенка, является заявление родителя-сотрудника предприятия (образец представлен ниже).

Правила составления:

- заявление пишется лично родителем-работником организации;

- допустима рукописная, а также машинописная форма подачи документа (при наличии личной подписи с расшифровкой);

- наличие основных реквизитов;

- правильное изложение сути прошения.

Обычно подобные заявления пишутся в отделе кадров или секретариате, сотрудники которого могут проконсультировать при написании.

Заявление должно содержать следующую информацию:

- наименование организации-работодателя;

- данные руководителя (Ф.И.О., должность);

- данные заявителя (Ф.И.О., должность);

- изложение ситуации, финансовая просьба;

- желаемый размер матпомощи;

- дата составления документа;

- подпись;

- приложение.

Справка о неполучении матпомощи

Так как получить финансовое содействие может каждый из родителей, существует вероятность незаконного обогащения. Чтобы исключить двойное выделение средств при рождении ребенка, создан специальный документ – справка о неполучении материальной помощи (образец представлен ниже).

Выдается справка по месту работы того родителя, который не претендует на получение выплаты. Для этого сотрудник должен обратиться в бухгалтерию, заполнить специальное заявление.

После проведения проверки составляется документ, основными реквизитами которого являются:

- наименование организации-работодателя;

- ОГРН, ИНН;

- юридический адрес;

- дата составления справки;

- данные сотрудника, которому выдается документ (Ф. И. О., должность);

- информация об отсутствии выплаты по текущему месту работы либо о сумме произведенной выплаты;

- подписи руководителя, бухгалтера;

- печать организации.

Алименты с материальной помощи

Нередки ситуации, когда малыш рождается в повторном браке и уже имеет единокровных брата или сестру. Новоиспеченный отец претендует на получение материальной помощи от работодателя, а бывшая жена – на удержание алиментов с этой суммы. Законно ли это?

Согласно российскому законодательству алиментные выплаты детям удерживают не только с основного вида дохода, но и с прочих разновидностей:

- пенсии, пенсионные доплаты;

- пособие по безработице;

- стипендии;

- доходы от аренды недвижимости, транспортных средств и т. д.

Главный вопрос, волнующий мужчин с детьми от первого брака: берутся ли алименты с дополнительных выплат работодателя (материальная помощь)? Проблема достаточно острая, так как российские заработные платы невысоки, а сумма выплаты при появлении на свет младенца достаточно крупная.

Российское законодательство позволяет удерживать алименты с некоторых видов финансовой поддержки нанимателей, руководствуясь принципом целевого назначения выдаваемых денежных средств.

Если деньги перечислены для выполнения определенной социальной задачи – с них не могут удержать алименты. Если единовременная выплата является дополнительной к заработной плате – взыскать алименты разрешается.

Рассмотрим подробнее виды матпомощи, с которой можно или нельзя взыскивать алиментное содержание.

Случаи удержания алиментов с помощи

Алиментами облагается нецелевая материальная помощь.

Нецелевое предоставление денежных средств означает, что работодатель не имеет намерений помочь сотруднику в решении какого-то определенного вопроса. К таким видам матпомощи относятся выплаты:

- при предоставлении очередного оплачиваемого отпуска;

- к праздничному дню (общероссийский, профессиональный);

- на лечение (реабилитация, оздоровление, улучшение общего состояния здоровья).

Материальная помощь на лечение является довольно спорным вопросом, и понять, удерживаются ли алименты с нее, трудно. Получателю нужно доказать, что данная выплата носит целевой характер, предназначена для решения конкретной критической ситуации (проведение операции, приобретение жизненно важного медицинского препарата).

Когда алименты не удерживаются

Матпомощь, с которой не могут удерживаться алименты, должна носить целевой характер, быть направлена на решение социальных или иных критических ситуаций.

К таковой относятся денежные начисления по следующим поводам:

- рождение ребенка;

- смерть родственника;

- регистрация брака;

- пожар;

- перевод сотрудника в другую местность;

- хищение имущества;

- получение увечья;

- стихийное бедствие;

- теракт.

Подобные денежные выплаты не облагаются алиментами, несмотря на то, что по всем документациям работодателя проходят как материальная помощь сотруднику.

Источник: https://PomoshDengami.ru/material/materialnaya-pomosch-pri-rozhdenii-rebenka

Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Материальная помощь при рождении ребнка выплачивается только в том случае, если предусмотрена трудовым, коллективным договором или иным локально-нормативным актом организации.

Данная выплата не зависит от квалификации работников, не связана с достижением работником каких-либо производственных результатов, так же нельзя ее назвать стимулирующей.

Поэтому матпомощь при рождении ребенка не является частью оплаты труда — это выплата социального характера.

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Если матпомощь выплачивается не единовременно, а поэтапно, то в графе «основание платежа» каждого платежного документа следует дать ссылку на приказ руководителя.

Налогообложение материальной помощи при рождении ребенка

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

НДФЛ

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка.

Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями.

Ранее в Письме от 15.07.2016 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2017 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382.

В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка.

При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь пятидесятитысячный необлагаемый лимит применяется в отношении суммы, выплаченной каждому из родителей (усыновителей, опекунов), в том числе в случае, когда оба родителя (усыновителя, опекуна) трудятся у одного работодателя.

Получается, что при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга.

Ведь теперь тот факт, получал ли второй родитель «детскую» матпомощь или нет, для НДФЛ-целей значения не имеет.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.

2016 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года.

А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется. То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ.

Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2017 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей).

Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно.

В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Бухгалтерский учет материальной помощи при рождении ребенка

Выплата работнику материальной помощи учитывается в составе прочих расходов на дату издания соответствующего приказа руководителя (п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Согласно плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина РФ от 31.10.2000 № 94н, материальная помощь учитывается на счете 73 «Расчеты с персоналом по прочим операциям».

Поскольку при налогообложении прибыли суммы материальной помощи при рождении ребенка не учитываются в составе налоговых расходов, выплачиваемой работодателем работнику, возникает разница между бухгалтерским учетом и налогообложением, с которой исчисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Пример 1

Сотруднице начислена единовременная материальная помощь в связи с рождением ребенка в размере 50 000 руб. В бухгалтерском учете необходимо сделать следующие проводки:Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 73 Кт 51 — 50 000 — Выплачена материальная помощь с расчетного счета

Дт 99 Кт 68 — 10 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (50 000 руб. х 20%)

Пример 2

Изменим условия примера 1. Выплата работнице единовременной материальной помощи в связи с рождением ребенка составила 70 000 руб.

В нашем примере сумма страховых взносов рассчитывается исходя из общего тарифа (на обязательное пенсионное страхование — 22%, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%, обязательное медицинское страхование — 5,1%).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний рассчитаны с применением тарифа 0,2%. Согласно пп. 1, 45 п. 1 ст. 264 НК РФ страховые взносы включаются в состав расходов в общеустановленном порядке (письма Минфина РФ от 20.03.

2013 № 03-04-06/8592, от 03.09.2012 № 03-03-06/1/457).

В бухгалтерском учете будут составлены следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 91 Кт 69 — 6040 — Начислены страховые взносы на облагаемую ими сумму материальной помощи ((70 000 — 50 000) руб. х 30,2%)

Дт 73 Кт 68 — 2 600 — Удержан НДФЛ с налогооблагаемой суммы материальной помощи ((70 000 — 50 000) руб. х 13%)

Дт 73 Кт 51 — 67 400 — Выплачена материальная помощь из кассы (70 000 — 2 600) руб.Дт 99 Кт 68 — 14 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (70 000 руб. х 20%)

Отражение в 6-НФДЛ

Согласно п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета справку по форме 2-НДФЛ и расчет по форме 6-НДФЛ.

Из Приложения к Письму ФНС России от 01.08.2016 N БС-4-11/13984@ (вопросы 3, 4) следует, что строка 030 «Сумма налоговых вычетов» расчета по форме 6-НДФЛ заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

При заполнении строки 020 «Сумма начисленного дохода» следует учитывать, что в расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в ст. 217 НК РФ. При этом не разъяснен порядок отражения в расчете сумм, частично не подлежащих налогообложению.

Поэтому обратимся к письму ФНС России в от 15.12.2016 № БС-4-11/24064@. Налоговая инспекция на основании п. 8 ст.

217 НК РФ пришла к выводу, что работодатель вправе не отражать в расчете по форме 6-НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 руб.

В случае если размер указанного дохода, выплачиваемого в налоговом периоде, превысит 50 000 руб., данный доход подлежит отражению в расчете по форме 6-НДФЛ.

Если организация, выплачивающая работнику материальную помощь при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 руб.

, все же отразила данный доход в расчете по форме 6-НДФЛ, то организация должна отразить такой доход в сведениях по форме 2-НДФЛ за указанный налоговый период. В таком случае данные по строке 020 расчета по форме 6-НДФЛ и общая сумма дохода, указанного в п.

5 представляемых по всем налогоплательщикам справок по форме 2-НДФЛ, будут идентичны, что соответствует Контрольным соотношениям ФНС России.Дело в том, что если налоговый агент отразит соответствующую выплату в расчете по форме 6-НДФЛ, но не отразит ее в форме 2-НДФЛ, это приведет к нарушению Контрольных соотношений, что может повлечь за собой процедуру истребования от налогового агента соответствующих пояснений (п. 3 ст. 88 НК РФ).

Источник: https://School.Kontur.ru/publications/1596

Материальная помощь в декрете

Материальная помощь, выдаваемая сотрудникам, — для многих в период экономического кризиса это событие из разряда «счастье привалило»… Почему? Проблема в том, что материальной помощью считается добровольная (заметьте — просто принудить к ее выплате никак не получится!) выплата работодателем энной суммы денег в связи с наступающими (либо — по итогам прошедших) событиями, как то:

- отпуск;

- рождение ребенка (либо — нескольких детей);

- форс-мажорные ситуации со здоровьем работника — длительная болезнь, необходимость операции, смерть;

- возникшие чрезвычайные обстоятельства, требующие финансовой помощи — наводнение, землетрясение;

- по иным семейным обстоятельствам индивидуально для каждого сотрудника;

Возможность выплат регламентируется ежегодно принимаемым коллективным соглашением между сотрудниками и работодателем, на основании норм Трудового Кодекса РФ. Размер материальной помощи определяется распоряжением руководителя на основании письменного обращения нуждающегося.

Заметим, выплачиваемая сумма напрямую никак не связана с окладом (либо средним заработком работников) и зачастую ее определяет лишь руководитель предприятия.

Однако, в коллективных (иногда — трудовых) договорах бывает указана фиксированная сумма, либо соотношение к заработной плате при достижении соглашения между представителями коллектива с руководством.

К слову, ИП (индивидуальный предприниматель) также обязан заключать вышеназванные соглашения и, если имеется возможность, помогать своим сотрудникам, оказавшимся в сложной жизненной ситуации, вне зависимости от выполнения ими трудовых обязанностей.

Фонд социального страхования и иные структуры не возмещают работодателям выплаченных денег, поэтому по большому счету, дело это — сугубо добровольное и обычно напрямую зависит от финансового состояния фирмы. Одно «спасает» — отсутствие налогов по выплатам (до 50 000 рублей), не относящимся к деятельности фирмы и являющимися непроизводственными по назначению.

В какие сроки нужно подать заявление?

На самом деле, вопрос немного даже и некорректный, т.к. интуитивно уже понятно, что лишь одно событие — очередной отпуск является плановым, тогда как остальные относятся скорее к ситуациям, требующим немедленного вмешательства когда срочно нужны деньги в любом количестве.

К сожалению, большей части людей, работающей «на хозяина» в реалиях современной жизни приходится забыть о подобной щедрости — количество сокращаемых вновь увеличивается и, что называется, многим остаться бы «на плаву».Но тем, у кого и начальник хороший :-), и с предприятием повезло, остается лишь правильно составить заявление на оказание материальной помощи и отнести его на подпись директору.

Образец заявления об оказании материальной помощи

Заявление пишется произвольно и хорошо бы к нему приложить документальное подтверждение события — будь то свидетельство (о рождении, бракосочетании), справка из медицинского учреждения о показаниях к лечению подкрепленная счетом на лечебные процедуры, длительный больничный лист, иные документы.

Шапка заявления стандартна: вам следует указать к кому обращаетесь (с указанием должности) и свое полные личные данные — фамилия, имя, отчество + занимаемую должность.

Изложение фактов также требуется в произвольной форме. Т.е. если вы планируете поездку в санаторий на лечение — приложением пусть будут рекомендации доктора. Родился ребенок — прикладывайте копию св-ва о рождении.

Имеет ли право сотрудница в декретном отпуске на материальную помощь на оздоровление?

Собрались в отпуск и не смогли накопить на отдых — попросите денежек. 🙂

Далее, при положительном рассмотрении вашей просьбы, приказом по предприятию будет дано распоряжение бухгалтерии произвести выплаты согласно вашего заявления.

Что нужно знать кадровику для составления приказа на мат.помощь:

- наименование документа с указанием регистрационного номера и сути хозяйственной операции;

- дата подписания;

- размер, причину и срок выплаты денег;

- указание лиц, ответственных за исполнения приказа;

- подписи указанных в приказе ответственных сотрудников.

По ссылке Вы сможете скачать образцы заявления работника с просьбой и форму приказа об оказании безвозмездной мат. помощи.

Материальная помощь работнику при увольнении в связи с выходом на пенсию, в том числе по болезни и инвалидности: — со стажем работы в Учреждении от 1 года до 5 лет — в размере должностного оклада; — со стажем работы в Учреждении от 5 до 10 лет — в размере двух должностных окладов; — со стажем работы в Учреждении свыше 10 лет — в размере четырех должностных окладов. 2.8.

Материальная помощь в связи с рождением ребенка — в размере 50 000 руб. 2.9. Материальная помощь в связи с бракосочетанием — в размере 10 000 руб. 2.10. Материальная помощь работнику в связи с юбилеем (40, 45, 50, 55, 60 лет, далее — по решению директора) — в размере 10 000 руб. 2.11.

Материальная помощь на отдельные социальные нужды: — в случае тяжелого материального положения работника — от 10 000 руб.

Единовременная выплата к отпуску

Однако помните, что материальная помощь — это социальная услуга, предоставляемая работникам для их поддержки и улучшения жизненного уровня (ГОСТ Р 52495-2005 «Социальное обслуживание населения. Термины и определения», утвержденный Приказом Ростехрегулирования от 30.12.2005 N 532-ст).

Важно

Если материальная помощь является элементом оплаты труда и предоставляется работнику к ежегодному отпуску, то основанием для ее выплаты являются: — заявление работника о предоставлении отпуска; — приказ руководителя учреждения о предоставлении работнику отпуска и выплате материальной помощи в установленном размере. Применение районных коэффициентов В соответствии со ст.

315-317 Внимание

ТК РФ для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, предусмотрено применение районных коэффициентов и процентных надбавок к заработной плате, размер которых устанавливается Правительством РФ. Отметим, что аналогичные нормы есть в ст. 10 и 11 Закона РФ от 19.02.1993 N 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях».

Правила предоставления материальной помощи к отпуску

Единовременные выплаты к отпуску Денежные средства предоставляются в период очередного оплачиваемого отпуска, который устанавливается по запланированному графику отпусков. Подробная информация находится в коллективном договоре.

На практике при увольнении кадровой единицы практически нет шансов получить дополнительные деньги. По этой причине идеальным вариантом для увольнения является такой: оформление очередного отпуска, а затем — предоставление заявления на увольнение.

Пример: Специалист компании «Альфа» Г.И. Сидоров (программист) подал заявление об увольнении.

Материальная помощь в декретном отпуске

Инфо

Такая выплата по своему смыслу будет единовременной, причем она должна быть предусмотрена в локальном нормативном акте учреждения. В этом случае указанная выплата является элементом оплаты труда, так как связана с выполнением работником трудовой функции.

Источник: https://berkutgun.ru/materialnaja-pomoshh-v-dekrete/

Материальная помощь к отпуску в бюджетных учреждениях

В большинстве случаев итоговый заработок сотрудников большинства современных предприятий включает в себя не только оклад или тарифную ставку, установленную при заключении трудового договора, но и множество других дополнительных выплат. Это могут быть премии, различные надбавки и компенсации, доплаты и прочие виды денежных вознаграждений.

Одним из видов таких дополнительных выплат является материальная помощь к отпуску, предусмотренная во многих бюджетных учреждениях. Стоит более подробно ознакомиться с порядком ее расчета и особенностями оформления.

Законодательное регулирование

Правила выплаты заработной платы установлены ст. 136 ТК РФ. В этой же статье указывается и на необходимость оплаты отпуска работника не менее чем за три дня до его начала. Но никаких других выплат, кроме отпускных, в действующем трудовом законодательстве больше не предусмотрено.

В частности, устанавливать для работников различные надбавки и компенсационные выплаты. Официально это закрепляется во внутренних локальных актах: коллективных договорах, соглашениях, положениях о премировании и оплате труда и т. д.

Однако в отношении некоторых категорий работников действует не только Трудовой кодекс, но и дополнительное законодательство. Например, в ст.

50 ФЗ «»О государственной гражданской службе РФ» установлено, что гражданские служащие могут претендовать на ряд дополнительных выплат, помимо основного оклада.В частности, одной из таких выплат и является материальная помощь, которая полагается при предоставлении ежегодного оплачиваемого отпуска.

Кому полагается и в каких случаях выдается?

К материальной помощи относятся выплаты, которые не связаны с выполнением сотрудником его трудовых функций или направлены на социальную поддержку подчиненного.

Помимо ситуаций с отпуском, она также может выплачиваться в случае болезни или смерти сотрудника или членов его семьи, при регистрации брака или рождении ребенка и т. д.

Поскольку необходимость в выплате матпомощи установлена федеральным законом РФ, то ее перечисление является обязательным для всех гражданских служащих.

К работникам, которые также могут претендовать на получение помощи, относятся все служащие бюджетных сфер, например:

- здравоохранения;

- образования;

- культуры;

- социальной помощи;

- науки и т. д.

Для гарантии получения помощи ее выплата должна быть предусмотрена в локальных нормативных актах учреждения. Но даже если в документах такое положение отсутствует, работник все равно вправе написать заявление на получение помощи и подать его руководителю. Если средства бюджета конкретного учреждения позволят произвести выплату, работодатель может это сделать.

Данный вид помощи выплачивается один раз в году при оформлении работником ежегодного отпуска. Если он оформляется дважды за год, по частям, то помощь выплачивается при уходе работника в отпуск в первый раз.

Как известно, в случае увольнения работник может получить компенсацию за отпуск, если он за текущий период был полностью или частично не использован. Однако на выплату материальной помощи это не распространяется — ее получение возможно лишь при оформлении отпуска. Исключением может быть только ситуация, когда это прямо предусмотрено в коллективном договоре.

В некоторых случаях сложности с выплатой помощи могут возникнуть и в ситуации, когда работник уходит в отпуск перед увольнением. Поэтому наиболее безопасным вариантом является предоставление заявления на увольнение уже после окончания отпуска и выплаты материальной помощи.Только после этого у него появляется право как на оформление и оплату отпуска, так и на матпомощь.

Порядок расчета

Конкретный размер материальной помощи зависит от положений внутренних нормативных актов учреждения. Обычно он устанавливается пропорционально таким показателям:

- оклад работника;

- тарифная ставка;

- размер среднемесячной заработной платы.

Также величина матпомощи может зависеть от характеристик самого работника (чаще всего стажа работы именно в бюджетной сфере). Точные условия устанавливаются в коллективном договоре, трудовых договорах с отдельными работниками или в положениях об оплате труда.

Например, для государственных служащих величина материальной помощи установлена в размере двух среднемесячных окладов. Для остальных работников бюджетной сферы эта величина может составлять от одного до трех окладов.

Расчет конкретной суммы осуществляется бухгалтерией учреждения. При этом для расчетов принимается только величина оклада, установленная работнику, без учета премий (даже если они обязательные и ежемесячные), доплат и других денежных компенсаций.

Налогообложение

Материальная помощь относится к выплатам, несвязанным с коммерческой или производственной деятельностью компании.

Однако в этом случае работодатель не может уменьшить на сумму матпомощи размер базы для исчисления налога на прибыль. В остальных случаях он должен делать страховые отчисления, но только если размер выплаты превышает 4 тыс. руб.

Что касается НДФЛ, то он также начисляется и выплачивается только в том случае, если размер материальной помощи больше 4 тыс. руб. Причем налог платится только с суммы превышения. Например, если размер выплаты составит 5000 руб., величина налога будет равна:

НДФЛ = (5000 — 4000) * 13% = 130 руб.

Если соответствующие взносы и налоги не были своевременно переведены в социальные фонды и налоговую, то необходимо доначислить их и перевести после обнаружения ошибки. В противном случае работодатель может быть привлечен к ответственности.

Порядок оформления и составление заявления

Выплата материальной помощи к отпуску, предусмотренная во внутренней документации учреждения, должна происходить на основании письменного заявления работника. Именно составление этого документа и является первым этапом оформления выплаты.

В законодательстве не предусмотрено установленной формы заявления на выплату материальной помощи, поэтому в большинстве случаев оно составляется произвольно или же по образцу, предоставленному руководителем. Специфика матпомощи к отпуску состоит в том, что сотрудник вообще вправе не писать отдельное заявление — просьба о ее выплате может быть указана в заявлении на отпуск.

Как составить заявление?

Например, основной текст документа может быть такой: «Прошу предоставить мне ежегодный оплачиваемый отпуск с 20.06.16 на 28 календарных дней и материальную помощь в размере двух окладов, предусмотренную коллективным договором». Однако более подробную формулировку лучше все же уточнить у работодателя.

Поэтому перечисление этой суммы работнику вместе с отпускными должно происходить в обязательном порядке, независимо от того, просил он об этом в письменной форме или нет.

Основные правила составления заявления:

- заявитель должен указать не только свое имя и фамилию, но также должность и место работы (например, конкретное структурное подразделение);

- документ составляется на имя руководителя учреждения, главного бухгалтера или председателя профсоюза (это определяется внутренними документами организации);

- после основного текста ставится дата составления документа и подпись работника.

После заявление рассматривается ответственным лицом, которое принимает решение о выплате помощи или отказе в ней. Если в результате рассмотрения было принято положительное решение, то дальше распоряжение о выплате передается в бухгалтерию. После проведения расчетов помощь выплачивается в порядке, предусмотренном и для отпускных, то есть минимум за три дня до начала отпуска.

Основания для отказа

Законный отказ от перечисления матпомощи возможен только в том случае, если она не предусмотрена во внутренней документации предприятия. Во всех остальных ситуациях отказ в реализации законного права на выплату трактуется как нарушение работодателем трудового законодательства.

На практике законный отказ также возможен, если:

- сотрудник не отработал положенный срок в шесть месяцев;

- после отпуска работник собирается уволиться (особенно это касается ситуаций, когда календарный год отработан не полностью);

- сотрудница уходит в декрет (однако в этом случае может полагаться другой вид материальной помощи, в связи с рождением ребенка).

В большинстве случаев все зависит только от положений нормативных актов работодателя (чаще всего коллективного договора). Поэтому стоит внимательно ознакомиться с документами, которые регламентируют вопрос начисления материальной помощи — работодатель не имеет права нарушать положения внутреннего законодательства.

Чаще всего в бюджетных учреждениях данная выплата все же предусмотрена, но вот ее размер напрямую зависит от финансирования и наполненности местного бюджета конкретного города или субъекта РФ.

Источник: https://zakonguru.com/trudovoe/otpusk/materialnaya-pomoshh-k-otpusku-v-byudzhetnyx-uchrezhdeniyax.html