Материальная Помощь Облагается Страховыми Взносами Или Нет В 2020 Году

Материальная помощь страховые взносы в 2020 году — Центр Про

Иногда работодатели выписывают своим сотрудникам материальную помощь. Делается это исключительно на добровольных началах.

Неудивительно, что работников интересует, какое налогообложение на материальную помощь действует в 2020 году? Она может выплачиваться выборочно.

Важно знать, что при получении в течение года 4000 рублей с них не нужно платить налоги. Данная сумма не зависит от назначения денежных средств. Они могут быть потрачены на:

Налогообложение материальной помощи в 2020 году зависит от её суммы: будет ли она превышать 4 тысячи рублей. Исключением являются:

При появлении на свет первого ребёнка налогообложение материальной помощи в 2020 году позволяет не производить платежи в бюджет при сумме в 50 тысяч рублей.

Если матпомощь выплачивается по причине возмещения расходов на лечение травмы, аварии, смерти родственника, теракта либо аварии не будут включаться в базу для определения НДФЛ и страховых взносов.

Максимальная сумма в 2020 году не изменилась.

Единовременной матпомощью принято считать выплату на конкретные цели, которая была начислена не чаще 1 раза в год по одному приказу. Это устанавливает Письмо Федеральной налоговой службы №АС-4-3/13508. При этом не принципиально, будет ли сумма выплачена за раз либо в течение года несколькими платежами.

Особенности налогообложения материальной помощи в 2020 году страховыми взносами

Материальная помощь не считается доходом, который связан с выполнением работником собственных трудовых обязанностей, поэтому по отношению к ней взносы не используются. Здесь имеются определённые ограничения.

Другими словами, руководитель не сможет платить своим сотрудникам любую сумму в виде материальной помощи. Налоговый кодекс РФ в статье 34 регламентирует сборы на страхование. Статья 422 определяет ситуации, в которых не требуется производить оплату.

Не рассчитываются суммы с единовременной матпомощью, которая выплачена в таких ситуациях:

Если сумма материальной помощи за год превышает 4 тысячи рублей, тогда с неё придётся заплатить социальные взносы. Цели бывают различными. Например, это может быть частичная компенсация затрат на дополнительное образование, к отпуску либо на покрытие расходов на покупку лекарственных средств.

Срок предоставления денежных средств

Обычно законодательство не устанавливает конкретный срок денежной выплаты. К примеру, он не действует для случаев травмы, смерти близкого родственника либо аварии. Однако существует ограничение при выдаче денег работникам, у которых родился ребёнок: они не будут облагаться в пределах ограничения, если малышу не исполнилось 12 месяцев.

Помощь при смерти близкого родственника

Матпомощь работнику может быть предоставлена по причине смерти члена семьи. Это могут быть родители, супруг или супруга, дети, попечитель или опекун. Верховный суд РФ в Определении №304-КГ 15-9468 установил, что помощь, которая выдана по причине смерти члена семьи, освобождается от налогообложения.

Поддержка работников, которые уволились с предприятия

А как быть, если выплаты производятся сотрудникам, которые уволились из компании? Ответ на него содержится в Налоговом кодексе РФ в статье 420. Так указывается, что взносы начисляются на вознаграждения по договорам ГПХ либо трудовым соглашениям.

С уволившимися сотрудниками подобных отношений нет, поэтому ничего не следует удерживать. Однако у проверяющих могут появиться сомнения в основании для предоставления матпомощи.

Компании должны принимать во внимание данный момент при обсуждении материальной помощи.

Действия при оформлении матпомощи в организации

Чтобы получить денежные средства, сотрудник должен подать заявление. Шаблон для него не разработан, поэтому документ может быть составлен в свободной форме.

В определённых случаях нужно доказать право на матпомощь и предоставить требуемую документацию. К примеру, это может быть свидетельство о смерти либо рождении, справка с места ДТП и другие документы.

На основе заявления руководитель издаёт приказ на предоставление матпомощи.

Налогообложение в России интересует как частных лиц, так и организации. Так, по ссылке https://investtalk.

ru/nalogi/nachislen-transportnyj-nalog-provodka можно узнать о начислении и расчёте транспортного налога. А здесь рассказывается, как использовать калькулятор для определения величины налога на автомобиль.Эта и другая информация поможет упростить налогообложение и избежать появления проблем с налоговой службой.

Источник:

Новые ставки страховых взносов в 2020 году: таблица

Какие ставки страховых взносов в 2020 году определены Правительством РФ? Они повысились? Поясним и приведем таблицу с новыми основными ставками (тарифами).

Одно из главных изменений по страховым взносам с 2020 года – увеличенные предельные базы по сумме выплат в пользу работника. Теперь лимиты установлены в размере (постановление Правительства РФ от 06.11.2019 № 1407):

- 1 292 000 руб. для взносов на ОПС (было 1 150 000 руб.);

- 912 000 руб. для взносов на ВНиМ (было 865 000 руб.).

Также изменились ставки страховых взносов, начисляемых с зарплаты и иных вознаграждений работников и лиц, с которыми заключены гражданско-правовые договоры.

Ставки страховых взносов для работодателей в 2020 году

Прежде в НК РФ предусматривалось, что совокупный тариф в размере 30%, по которому исчисляют взносы большинство страхователей, будет действовать временно – в период с 2017 по 2020 гг. (ст. 426 НК РФ).

А после указанного срока тариф взносов на ОПС должен был вырасти на 4% до 26%, а совокупный тариф – с 30% до 34% (пп. 1 п. 2 ст. 425 НК РФ в ред., действ. до 01.01.2019). Однако законодатели передумали. И указанные основные тарифы взносов с 2019 года стали постоянными.

В связи с этим в 2020 году применяются такие тарифы (п. 2 ст. 425 НК РФ):

- на ОПС – 22% в рамках предельной величины базы и 10% при ее превышении;

- на ВНиМ – 2,9%;

- на ОМС – 5,1%;

- на травматизм – от 0,2% до 8,5%.

Кому отменили пониженные ставки по страховым взносам с 2020 года

Основные ставки страховых взносов на 2020 год не изменились. А вот с пониженными тарифами ситуация не столь радужная.

С 2020 года меньше компаний будут применять пониженные тарифы по взносам. Не продлили пониженные тарифы для компаний трех категорий.

- для хозяйственных обществ и партнерств, которые на практике применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям либо участникам – бюджетным или автономным научным учреждениям либо бюджетным или автономным образовательным организациям высшего образования;

- организаций и предпринимателей, которые заключили соглашения о технико-внедренческой деятельности и которые производят выплаты сотрудникам, работающим в технико-внедренческих особых экономических зонах или промышленно-производственных особых экономических зонах;

- организаций и предпринимателей, которые заключили соглашения о ведении туристско-рекреационной деятельности и которые производят выплаты тем сотрудникам, кто работает в туристско-рекреационных особых экономических зонах, объединенных решением Правительства в кластер.

С 2020 года эти компании и ИП будут применять обычные тарифы по страховым взносам (п. 2 ст. 425 НК).

Кому разрешили применять пониженные ставки с 2020 года

С 2020 года вступают в силу новые льготы по страховым взносам (подп. 16 п. 1 и подп. 7 п. 2 ст. 427 НК). Так, применять ставку 0% по всем видам взносов до 2027 года включительно смогут организации и предприниматели, получившие статус участника специального административного района (Федеральный закон от 03.08.

2018 № 291-ФЗ), которые выплачивают доходы членам экипажей судов, зарегистрированных в Российском открытом реестре судов указанными плательщиками, за исполнение трудовых обязанностей члена экипажа судна. При этом нулевые ставки можно будет применять только в отношении выплат указанным членам экипажей.

По доходам прочих сотрудников работодатели применяют обычные тарифы.

Пониженные ставки страховых взносов в 2020 году: сводная таблица

| ПФР | ФСС | ФОМС | |

| Некоммерческие компании на УСН с деятельностью в области культуры, здравоохранения, образования, науки | 20 | ||

| Благотворительные организации на УСН | 20 | ||

| Предприятия, работающие в ИТ-индустрии: разработчики программного обеспечения, тестировщики, установщики и продавцы компьютерных программ | 8 | 2 | 4 |

| Наниматели членов экипажей российских судов | |||

| Предприятия-резиденты Сколково | 14 | ||

| Изготовители мультфильмов, видео- и аудиопродукции | 8 | 2 | 4 |

| Резиденты свободной экономической зоны в Крыму и Севастополе | 6 | 1,5 | 0,1 |

| Предприятия, ведущие деятельность на территориях опережающего экономического развития | 6 | 1,5 | 0,1 |

| Резиденты порта Владивосток | 6 | 1,5 | 0,1 |

| Резиденты свободной экономической зоны в Калининградской области | 6 | 1,5 | 0,1 |

Ставки страховых взносов для ИП в 2020 году

Если у ИП есть работники, то взносы с их выплат предприниматель должен начислять по тем же ставкам, что и организации, то есть как страхователь (пп. 1 п. 1 ст. 419 НК РФ). Они приведены выше.

Что касается взносов, уплачиваемых ИП за себя, то для исчисления фиксированных взносов процентные ставки не нужны. А если доход предпринимателя за год превысит 300 тыс. руб., то, как и прежде, он должен будет доплатить взносы на ОПС из расчета 1% от суммы превышения (пп. 1 п. 1 ст. 430 НК РФ). Подробнее о размерах страховых взносов ИП читайте в статье.

| Обязательный пенсионный | 32 448 |

Источник:

Материальная помощь от работодателя в 2020 году

Однако для каждого начисления помощи придется предоставлять подтверждающий документ в качестве основания для денежной выплаты. В данном случае это будет свидетельство о рождении, точнее, его копия. По поводу страховых взносов законодательство предусматривает те же порядки, что и в случае с НДФЛ.

Приведем возможный образец заявления на матпомощь в связи с рождением ребенка: Если руководство отказало сотруднику в выплатах, он не может на это повлиять, кроме тех случаев, когда выплаты обязательны или прописаны в договоре.

Однако молодой родитель может попробовать обратиться в профсоюз за помощью (если он есть в организации).

Также сотрудники не могут получить материальную помощь до рождения ребенка, поскольку копия свидетельства о рождении должна обязательно прилагаться к подаваемому заявлению.

Источник: https://centrproh.ru/dokumenty/materialnaya-pomoshh-strahovye-vznosy-v-2020-godu.html

Облагается ли материальная помощь страховыми взносами

Работодатель имеет право материально помочь своему сотруднику. Обычно такая выплата назначается на основании заявления работника с просьбой о денежной поддержке и с приложением подтверждающих документов. Средства выплачиваются сотруднику после того, как руководитель подпишет приказ о выделении суммы. Рассмотрим вопрос о том, облагается ли материальная помощь страховыми взносами.

Какие обстоятельства служат поводом для назначения матпомощи

Причиной для обращения работника за помощью могут послужить как сложные жизненные ситуации — смерть родственника, чрезвычайные обстоятельства (пожар, наводнение и т.п.), так и радостные события — свадьба, рождение детей, начало отпуска и т.д.

Возможность получения подобной выплаты может прописываться в локальных документах организации – например, в коллективном договоре.

При наличии финансовых возможностей компания имеет право помочь даже своему бывшему сотруднику, уже давно не работающему в организации.

Материальная помощь облагается страховыми взносами или нет? Ответ будет зависеть от конкретной ситуации.

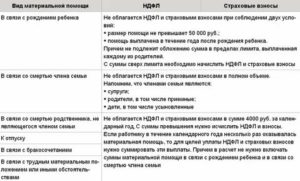

Какая материальная помощь не облагается страховыми взносами

Перечень всех необлагаемых страхвзносами выплат приведен в ст. 422 НК РФ. Ряд пунктов относится к финансовой поддержке от работодателей (пп. 3, 11 п. 1 ст. 422 НК РФ). В законодательстве предусмотрен ряд ситуаций, когда денежные средства, выданные сотруднику, не облагаются взносами полностью, и указаны случаи, в отношении которых установлены ограничения по сумме.

Материальная помощь, не облагаемая страховыми взносами в 2020 г. в полном объеме (пп. 3 п. 1 ст. 422 НК РФ):

- единовременная выплата на возмещение материального ущерба или вреда здоровью, наступивших из-за стихийного бедствия или другого чрезвычайного события;

- единовременная матпомощь лицам, пострадавшим от терактов в РФ;

- единовременная выплата по причине смерти близкого родственника (родителей, детей, в т.ч. усыновленных, супругов) при условии документального подтверждении родства.

Помощь может быть оказана и бывшему сотруднику, независимо от того, как давно прекращены трудовые отношения с ним. Такая выплата также полностью не облагается страховыми взносами, поскольку облагаемой базой признаются выплаты в рамках трудовых договоров и по договорам ГПХ (ст. 420 НК РФ), а после увольнения основания для начисления взносов отсутствуют.

Пример

Сотрудник подал заявление с просьбой о выделении материальной помощи в связи со смертью отца, приложив к документу копию свидетельства о смерти. Компания единовременно выплатила ему 60 000 рублей. По ст. 2 Семейного кодекса РФ отец относится к близким родственникам, поэтому страховыми взносами не будут облагать всю выданную сумму.

Материальная помощь, облагаемая страховыми взносами частично

В некоторых случаях взносы начисляются на сумму, превышающую установленный лимит.

- Не облагаются страхвзносами единовременные выплаты каждому из родителей, связанные с рождением, усыновлением ребенка, установлением опекунства, назначенные в течение первого года жизни малыша (в течение года после усыновления, установления опеки), в размере до 50 000 рублей. Необлагаемая сумма установлена для каждого ребенка.

Супруги трудятся в одной организации. В коллективном договоре этой компании указано, что при рождении ребенка работнику выплачивается материальная помощь в размере 40 000 руб. Оба супруга написали заявление на получение денежных средств. Облагается ли страховыми взносами материальная помощь, выданная отцу и матери?

Несмотря на то, что общий размер помощи 80 000 руб. превысил установленный лимит, страховыми взносами средства не облагаются, так как сумма, выплаченная единовременно каждому родителю, менее 50 000 руб.

- Не начисляются взносы на иную матпомощь работнику в общей сумме до 4000 руб., выданную в течение календарного года.

За 2020 год сотруднику дважды выдали материальную помощь в связи с его тяжелым финансовым положением: 1-ый раз в феврале в размере 2000 руб., второй раз в июне в сумме 3000 руб. Облагается ли взносами материальная помощь, выданная сотруднику?

Первую выплату бухгалтерия не стала облагать взносами, так как выданная сумма была меньше лимита, установленного законодательством (2000 < 4000).

В июне в компании начислили взносы с суммы материальной помощи, превысившей ограничение: (2000 + 3000) – 4000 = 1000 руб. – сумма матпомощи, облагаемая взносами.

Работодателям следует учитывать, что на материальную помощь свыше 4000 страховые взносы начисляются полностью.Организация решила выделить сотруднику матпомощь к отпуску – в размере 80 000 руб. Страховые взносы бухгалтерия начислит на сумму, превысившую 4000 руб.:

80 000 – 4000 = 76 000 руб. Взносы бухгалтерия начислит с 76 000 руб.

При обложении страховыми взносами сумм выданной матпомощи лимит по разным ее видам учитывается отдельно.

Сотрудник в течение года получал от организации матпомощь дважды – первый раз в связи с усыновлением ребенка в сумме 30 000 руб., второй раз – к отпуску, в сумме 20 000 руб.

Матпомощь в сумме 30 000 руб., выданная при усыновлении, взносами не облагается, поскольку ее размер меньше лимита в 50 000 руб.

С матпомощи к отпуску в сумме 20 000 руб. не берется в расчет только сумма годового лимита — 4000 руб., а оставшаяся часть выплаты подлежит обложению страхвзносами. Взносы будут начислены бухгалтерией компании-работодателя с превышения лимита:

200 00 – 4000 = 16 000 руб. – матпомощь, облагаемая страхвзносами.

Взносы на «травматизм»

Начисление взносов от несчастных случаев в ФСС регулирует закон от 24.07.1998 г. № 125-ФЗ. Однако материальная помощь облагается взносами на «травматизм» в таком же порядке, что и другие страхвзносы – необлагаемые выплаты, перечисленные в ст. 20.

2 закона 125-ФЗ, фактически полностью совпадают с перечнем ст. 422 НК РФ.

Суммы матпомощи бывшим сотрудникам также не облагаются взносами на «травматизм», поскольку не являются выплатами по трудовым договорам или договорам ГПХ, устанавливающим обязанность такого начисления.

Источник: https://news.myseldon.com/ru/news/index/223581390

Страховые Взносы С Материальной Помощи Свыше 4000 В 2020 Году

В Трудовом и Налоговом кодексах РФ нет определения материальной помощи. Однако, сделав анализ статей законодательства, можно сказать, что это выплаты, направленные на социальные нужды работника его работодателем. Это не поощрение за профессионализм и добросовестный труд, а поддержка в сложной финансовой обстановке.

- Минимальная сумма, которая не подлежит обложению, выплачиваемая работодателем своим бывшим работникам, вышедшим на пенсию по возрасту или по инвалидности, не должна превышать 4 тысячи рублей.

- Рождение ребенка или усыновление. Если помощь перечислена в течение первого года с момента наступления события и не превышает пятьдесят тысяч рублей, то эту сумму не нужно облагать взносами. Причем данное правило устанавливается для каждого из родителей, даже работающих в одном учреждении.

- В связи со смертью члена семьи сотрудника. Установлено, что ими считаются супруга или супруг, родители или опекуны и дети. С целью подтверждения данного факта работодателю представляется копия свидетельства о смерти. В случае выплаты помощи в связи с погребением других родственников страховые сборы облагаются в общем порядке.

- Вред, причиненный в результате стихийного бедствия и другого чрезвычайного происшествия, а также от терактов на территории РФ. Данные выплаты не подвергаются налогообложению независимо от их суммы.

Облагается ли материальная помощь страховыми взносами

Начнем с того, что работодатель вправе оказать сотруднику матпомощь. Такая помощь — это единовременная финансовая поддержка, которая не является вознаграждением за труд или гонораром. То есть она не связана с должностными обязанностями гражданина, а направлена на решение социальных задач.

Например, работнику может потребоваться поддержка при наступлении форс-мажорных обстоятельств, а также в связи с трудными жизненными ситуациями. При выплате матпомощи у сотрудника возникает доход, поэтому на вопрос, облагается ли материальная помощь страховыми взносами, нужно ответить утвердительно.

Не забудем, что полномочия по администрированию этих платежей переданы Федеральной налоговой службе.

Отчисления производятся именно в ФНС, отчетность также сдается в налоговую, она же контролирует правильность и своевременность всех платежей, кроме вычетов «на травматизм».

Таким образом, вне компетенции ФНС остаются платежи на страхование от несчастных случаев на производстве и возникновения профзаболеваний. Они производятся по-прежнему в ФСС.

Облагается ли страховыми взносами материальная помощь в 2020 скачать заявление

Наиболее распространенными случаями выплат материальной помощи являются назначение материальной помощи на усмотрение работодателя. Предоставление суммы носит адресный характер, предусматривающий оформление в каждом конкретном случае.

Перечень оснований оговаривается в колдоговоре, положении об оплате труда либо ином внутреннем акте.

Во избежание споров с ИФНС в положениях о предоставлении помощи необходимо закрепить порядок обращения, основания, суммы, перечень оправдательных документов.

- Сумма материальной помощи, выплачиваемая по распоряжению руководителя в пределах 4 000 рублей, не облагается взносами. Величина суммы свыше лимита облагается в обычном порядке.

- При назначении материальной помощи, не облагаемой взносами в пределах лимита, не имеет значение количество траншей в рамках одного приказа или число выплат по нескольким распоряжением работодателя. Размер денежной суммы и стоимостной оценки неденежной формы помощи определяется нарастающим итогом в течение календарного года.

- Предельная необлагаемая величина в 4 000 рублей не зависит от количества отработанных лицом месяцев в расчетном периоде.

Материальная помощь и страховые взносы в 2020-2020 годах

В результате взносы на обязательное социальное страхование будут начислены только с 25 000 руб. (29 000 – 4 000), поскольку необлагаемая сумма в первом случае составляет 4 000 руб. А материальная помощь, выданная при рождении ребенка, вообще не подлежит обложению взносами, если она не превышает 50 000 руб. В данном случае она равна 30 000 руб.

https://www.youtube.com/watch?v=PlEgh2ahrKk

В платежном документе, в графе «Основание платежа», бухгалтерия должна указывать номер и дату приказа руководителя о выделении материальной помощи. Если выплаты производятся траншами, а не единовременно, такую ссылку следует проставлять в каждом платежном документе.

Материальная помощь: налогообложение и страховые взносы

Для получения денег работник пишет заявление в свободной форме. В некоторых случаях ему придется доказать право на материальную помощь 4000 руб.

(налогообложение 2020, страховые взносы) и предоставить соответствующие документы, например свидетельство о рождении или смерти, справку об аварии и т. п. На основании заявления руководитель издает приказ.

Ниже представлены образцы документов, которые можно использовать при обращении к работодателю за матпомощью при рождении ребенка.

Социальные пенсии, их получают те, кто не имеет ни дня трудового стажа (инвалиды, дети-инвалиды, те, кто потерял кормильца и т. д.), увеличились на 4,1 процента с 01.04.2020. В зависимости от группы инвалидности это от 175 до 500 рублей. Пенсионеры, которые официально трудоустроены, в 2020 году могут не рассчитывать на индексацию.

Материальная помощь 4000 рублей: налоги, взносы в 2020 году

Не ограничивается суммой в 4 000 руб.

необлагаемая НДФЛ материальная помощь для работников, потерявших кого-то из членов семьи, а также для работников, у которых в семье появился малыш, независимо от того, родной он для работника или усыновленный. Материальная помощь в связи с появлением ребенка ограничена суммой в 50 000 руб. на каждого такого ребенка. Такие нормы указаны в подп. 8 ст. 217 НК РФ.

Кроме того, иногда для целей определения базы по страховым взносам ограничение по сумме материальной помощи отсутствует, но зато важно ее целевое назначение. Согласно подп. 3 п. 1 ст. 422 НК РФ не попадают в облагаемые страховыми взносами суммы матпомощи, выплаченной:

Материальная помощь: облагается страховыми взносами или нет

Источник: https://yrokurista.ru/nalogovoe-pravo/strahovye-vznosy-s-materialnoj-pomoshhi-svyshe-4000-v-2019-godu

Материальная помощь ндфл и страховые взносы

Порядок налогообложения НДФЛ материальной помощи в 2019 году не изменился. Чтобы ответить на вопрос, удерживается ли подоходный налог с материальной помощи, нужно знать, на каком основании она выплачивается.

Ст. 217 НК РФ устанавливает, какая матпомощь не облагается НДФЛ, а именно:

- Кончина самого сотрудника или кого-то из его родственников (п. 8 ст. 217 НК РФ).

- Социальная поддержка малоимущего сотрудника, которая осуществляется за счет средств бюджета РФ (п. 8 ст. 217 НК РФ).

- Наступление происшествий стихийного характера (п. 8.3 ст. 217 НК РФ).

https://www..com/watch?v=ytcreatorsru

См. «Минфин назвал условие освобождения от НДФЛ матпомощи работнику в связи с пожаром».

- Матпомощь, выплачиваемая сотруднику (или его родственникам, в случае смерти самого работника), пострадавшему в ходе террористических актов (п. 8.4 ст. 217 НК РФ).

- Выплаты профкомами членам профсоюзов (п. 31 ст. 217 НК РФ).

- Приобретение санаторно-курортных путевок сотрудникам или членам их семей (п. 9 ст. 217 НК РФ).

Подробнее о выплате материальной помощи на санаторно-курортный отдых читайте в материале «Путевки санаторно-курортных и оздоровительных организаций могут не облагаться НДФЛ».

- Компенсация стоимости медицинских услуг сотруднику или членам его семьи (п. 10 ст. 217 НК РФ).

О том, в каких случаях не облагаются налогом расходы на физкультуру и спорт, читайте в статье «НДФЛ и мероприятия по развитию физкультуры и спорта в трудовых коллективах».

Конечно, вышеприведенный список не содержит все возможные выплаты, при которых подоходный налог с материальной помощи не взимается. Их полный перечень приводится в ст. 217 НК РФ.

Право на перечисленные льготы возможно при выполнении таких условий:

- Получение, оформление документов, подтверждающих факт возникновения того или иного события.

- Закрепление во внутренних документах предприятия возможности выплаты такой помощи.

Предоставляем матпомощь

Далее мы будем говорить исключительно о выплатах работникам, которые никак не связаны с их трудовой деятельностью, не зависят от результатов их труда и призваны поддержать работника в каких-то особых ситуациях.

Например, в случае смерти члена семьи работника, при рождении у работника ребенка, при необходимости провести дорогостоящее лечение самого работника или его родственников.

Только к таким выплатам можно применять определенный льготный порядок налогообложения, который мы рассмотрим ниже.

Обратите внимание, прописать в приказе, что вы выплачиваете матпомощь, мало. Важна суть этой выплаты. К примеру, организация начисляет всем хорошо работающим сотрудникам так называемую материальную помощь к отпуску. Эти выплаты налоговики и сотрудники внебюджетных фондов однозначно будут переквалифицировать в трудовые доходы (премии).Перечень событий, когда работнику может быть выплачена материальная помощь, и ее размер могут быть закреплены в коллективном договоре, локальных нормативных актах или трудовом договоре. Но это необязательно. Как правило, начисление матпомощи оформляется так:

- работник пишет заявление, указав в нем основание для получения помощи;

- к заявлению он прикладывает документы, подтверждающие событие, с наступлением которого связывается возникновение права на помощь (копия свидетельства о рождении, копия свидетельства о регистрации брака, копия свидетельства о смерти и т. п.). В принципе, он может сдать эти документы в бухгалтерию и через какое-то время после выплаты помощи;

- работодатель издает приказ о выплате помощи в определенном размере. Для приказа можно использовать произвольную форму.

ПРИКАЗЫВАЮ:

1. В связи с вступлением в брак выплатить единовременную материальную помощь секретарю И.А. Кузнецовой в размере 20 000 (Двадцать тысяч) рублей.

2. Выплату материальной помощи произвести в срок, установленный правилами внутреннего трудового распорядка для перечисления заработной платы за вторую половину месяца. Денежные средства перевести на банковский счет И.А. Кузнецовой.

Основание:— копия свидетельства о браке И.А. Кузнецовой;

— заявление И.А. Кузнецовой от 16.08.2015 об оказании материальной помощи.

| Генеральныйдиректор | В.А. Николаев |

Бухгалтерский и налоговый учет матпомощи

НК РФ содержит основания и для того, чтобы материальную помощь облагать НДФЛ лишь частично.

К таким выплатам, например, относятся:

- Выплата по случаю появления в семье работника новорожденного – как собственного ребенка, так и взятого из приюта. При этом необлагаемая база по указанному основанию не должна быть более 50 000 рублей на каждого ребенка, а выплата матпомощи должна быть произведена до наступления одного года ребенку (п. 8 ст. 217 НК РФ).

Подробнее об этом – в материале «В каком размере не облагается НДФЛ матпомощь при рождении ребенка?».

- Материальные выплаты, предусмотренные локальными нормативными актами организации, но не более 4 000 руб. за год (п. 28 ст. 217 НК РФ).

Для того чтобы материальная помощь облагалась НДФЛ в уменьшенном объеме, необходимо выполнение следующих условий:

- Наличие подтверждающих бумаг.

- Отражение во внутренних документах компании возможности выплаты данных видов матпомощи.

Следует отметить: если у налогоплательщика нет возможности воспользоваться льготой по НДФЛ, у него возникает обязанность уплатить налог по ставке 13% с материальной выплаты.

При этом НДФЛ с материальной помощи удерживается в следующих случаях:

- Отсутствуют подтверждающие документы.

- Основание для необлагаемой выплаты не предусмотрено НК РФ.

- Внутренними документами не предусмотрена возможность ее начисления.

О том, когда и как матпомощь отражается в 6-НДФЛ, читайте в статье «Как отразить материальную помощь в форме 6-НДФЛ?».

Источник: https://osago-96.ru/materialnaya-pomoshch-ndfl-strakhovye-vznosy/

Ндфл с материальной помощи

В нормативно-правовых актах РФ предусмотрено предоставление матпомощи для лиц, оказавшихся в сложной жизненной ситуации. Поддержка может исходить как от государства, так и по месту работы.

Примечательно, что в случае с работодателем, организация самостоятельно устанавливает объем и форму. Материальная помощь и НДФЛ в 2020 году активно обсуждается гражданами в соц. сетях, т. к.

многие не понимают, в каких случаях нужно платить налог.

Нюансы обложения НДФЛ материальной помощи

В 2020 году налог с доходов для физических лиц (НДФЛ) с материальной помощи не подлежит удержанию, если объем поддержки не больше 4.000 руб. за 12 месяцев.

В соответствии со статьей № 217 пункта № 28 НК России единовременная выплата может быть исключена из базы по НДФЛ в части использования страховых взносов. В действующих законах зафиксированы случаи, при которых финансовая или другая поддержка подлежит полному исключению, невзирая на сумму.

В соответствии с НК России к данным обстоятельствам относится:

- Единовременное перечисление средств лицам, пострадавших от стихийного бедствия и других ЧС, в т. ч. членам семей погибших людей — статья № 217 пункт № 8.3.

- Поддержка гражданам, ставшими жертвами в результате терроризма, а также близким родственникам при данных обстоятельствах — статья № 217 пункт № 8.4.

- Единовременная выплата сотруднику по причине летального исхода члена семьи. Кроме того, помощь может быть оказана бывшему служащему, вышедшему на заслуженный отдых — статья № 217 пункт № 8.

- Разовое оказание финансового содействия на покрытие медицинского обслуживания работнику или пенсионеру (бывшего сотрудника организации) — статья № 217 пункт № 10.

Дополнительно в категорию «полностью необлагаемая поддержка» включена материальная помощь при рождении ребенка — НДФЛ в 2020 году не уплачивается. Аналогичные правила действуют при совершении опеки или усыновления. В законодательных актах фигурирует ограничение по сумме — 50 тысяч руб. на каждого несовершеннолетнего гражданина из расчета на одного родителя.

Материальная помощь сотруднику

Условия и процедура получения материальной помощи

Осуществление материальной помощи сотруднику и НДФЛ не связано с предпринимательской или иной деятельностью. Для получения финансового содействия от региональных или федеральных властей, а также работодателя необходимы основания.

Основную роль играет получение статуса малоимущей семьи, при которой:

- Член семьи не трудоустроен.

- Близкий родственник вышел на заслуженный отдых. По новым правилам пенсионной реформы для женщин возврат составляет 60 лет, мужчин — 65.

- Гражданин находится в статусе «пенсионер» и проживает отдельно от семьи один.

- Лицо имеет группу инвалидности, т. е. с ограниченными возможностями.

- В семье есть несколько детей малолетнего возраста.

Таким образом, финансовое содействие вправе оформить только действительно нуждающиеся граждане. Для прохождения процедуры привлекаются органы социальной защиты населения, проводится проверка уровня доходов и условий жизни.

Читать так же: Может ли мужчина уйти в декретный отпуск

Соискатели направляют в соответствующие ведомства пакет документации и заявление. По результатам рассмотрения учреждение оглашает вердикт о предоставлении или отказе в получении выплат материальной помощи. В ситуации неудовлетворения заявления ведомство обязано предоставить законные причины отказа в письменной форме.

Налог с материальной помощи

Как отразить получение материальной помощи в налоговой отчетности?

Для понимания, как и когда, отражается материальная помощь и облагается ли НДФЛ, следует привести пример.

Семенов Ю. Г. официально обратился к работодателю 1 июня 19 года с заявлением о выплате финансового содействия в размере 50.000 руб. Руководитель компании ООО «Бизнес и компания» принял решение 4 июня 19 г. об отчислении средств в адрес заявителя в полном объеме. Отдел бухгалтерии произвел соответствующее начисление, перечислил деньги на счет и отразил проводку в отчетности по налогам.

Форма 2-НДФЛ

Для отражения материальной помощи, НДФЛ и страховых взносов нужно учитывать, что сумма до 4.000 рублей, перечисленная на счет сотруднику должна иметь код 2760, а вычет показан, как 503 (статья № 217 пункт № 28 НК России). Для финансового содействия, оказанного при рождении ребенка, код дохода будет 2762, вычет — 504 — приказ ИФНС №ММВ-7-11/387.

Необлагаемая поддержка, невзирая на объем, не указывается в форме 2-НДФЛ. Например, сумму не нужно показывать в справке, выданной сотруднику, если в его доме возник пожар.

Однако причины ЧС не должны относиться к действиям работника. Выплата котируется, как помощь в связи с возникновением чрезвычайных обстоятельств.

В этой ситуации выплата не подлежит отражению, а значит, не облагается налогом.

Форма 6-НДФЛ

Не подлежат отражению средства, перечисленные, как финансовое содействие, если основания прописаны в Приложении № 2 к Приказу ИФНС №ММВ-7-11/387.

Обусловлено это тем, что размер ставки (строка 040) является разницей строк 020 и 030, умноженная на строку 010 (ставка).

Данное равенство, является основным и установлено Контрольными соотношениями при анализе и проведении камеральной проверки.

В расчетах следует отражать такие виды поддержки, как:

- Содействие, полностью не подлежащее уплате обязательного сбора. Выплата отражается в строке 020.

- Полная или частично не облагаемая помощь указывается в строке № 020, а необлагаемые средства переносятся в строку 030 формы 6-НДФЛ.

В ситуации, когда поддержка осуществляется сотруднику не деньгами, а материалами, продукцией, то вместо счетов 70, 73 будет указываться имущество. Помимо этого, по причине передачи прав на товары на безвозмездном основании, они признаются продажей. Следовательно, на позиции следует установить НДС согласно статьям № 146 (пункт № 1 пп.1), № 154 (пункт № 2) НК Российской Федерации.

В какие сроки происходит уплата налога?

Согласно условиям и правилам, закрепленных в статье № 226 НК России уплата налога должна происходить в день перевода средств на счет нуждающемуся лицу. Допускается проведение операции в рамках 24 часов. При этом дата выплаты принимается, как:

- момент выдачи наличных денег через кассу организации;

- дата поступления средств на лицевой банковский счет работника;

- день получения содействия в имущественной форме.

Читать так же: Признание брака недействительным

Общее время от даты направления заявления в ИФНС составляет порядка четырех месяце. При этом на период приходится:

- 90 дней для проведения камеральной проверки;

- 30 календарных суток на доставку извещения о результатах.

В действующих нормативно-правовых актах зафиксированы ситуации, когда НДФЛ с материальной помощи в 2020 г. не взимается. При других обстоятельствах гражданин или организация обязан уплатить ставку в установленные сроки. В противном случае будут вменены штрафные санкции.

Источник: https://zakonoved.su/%D0%BD%D0%B4%D1%84%D0%BB-%D1%81-%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D1%8C%D0%BD%D0%BE%D0%B9-%D0%BF%D0%BE%D0%BC%D0%BE%D1%89%D0%B8.html

Страховые взносы за сотрудников в ПФР, ФСС и ФФОМС в 2020 году

ООО и ИП обязаны ежемесячно перечислять страхвзносы за сотрудников на трудовом и гражданско-правовом договоре. Каждый год ставки по взносам изменяются. В статье расскажем о новшествах 2020 года и тарифах страховых взносов в ПФР, ФСС и ФФОМС.

Работодатели ежемесячно перечисляют страхвзносы с выплат, начисленных сотрудникам. Если они оформлены по трудовому договору, то это отчисления:

- на пенсионное страхование;

- на медицинское страхование;

- на страхование на случай временной нетрудоспособности или материнства (ВНиМ);

- на страхование от несчастных случаев или профессиональных заболеваний.

За сотрудников, оформленных по договору ГПХ, тоже нужно платить, но в этом случае обязательны только перечисления на медицинское и пенсионное страхование. На ВНиМ платить взносы не нужно, а на несчастное страхование платите, только если это условие предусмотрено договором.

В этой статье мы рассмотрим страховые взносы, которые находятся в ведении ФНС и регламентируются главой 34 НК РФ. Это все, перечисленные выше, кроме взносов на «несчастное» страхование.

Какие выплаты облагаются страховыми взносами

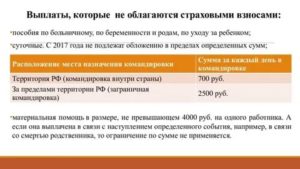

Взносами на обязательное страхование облагается большинство выплат по договорам ГПХ и трудовым. При этом ст. 422 НК РФ предусмотрены выплаты, с которых не нужно перечислять взносы:

- пособия по безработице и прочие госпособия;

- различные компенсационные выплаты: возмещение вреда здоровью, оплаты аренды квартиры, возмещение трат на обеды, финансирование повышения квалификации и т. п;

- материальная помощь, выплачиваемая единовременно в случае рождения ребенка, стихийного бедствия, гибели члена семьи;

- доходы, кроме зарплаты за труд, полученные членами общин малочисленных коренных народов;

- взносы на накопительную пенсию в пределах 12 000 рублей на сотрудника;

- материальная помощь в пределах 4 000 рублей;

- возмещение затрат на погашение кредитов и займов на покупку или строительства жилья сотрудников;

- и другие виды компенсационных выплат.

Предельная база по страховым взносам

Взносы для ПФР и ФСС не всегда нужно платить со всей суммы доходов сотрудника. Для начисления взносов установлен лимит, с превышением которого взносы не платятся или по ним снижается ставка. Эта база ежегодно индексируется на основании роста средней зарплаты.

Взносы в ПФР. С 1 января 2020 года максимальный размер общей суммы дохода сотрудника, с которой нужно в полном объеме перечислять взносы в ПФР, составит 1 292 000 рублей.

По каждому сотруднику работодатель должен отслеживать сумму всех начислений с 1 января по нарастающей. Как только она превысит предел, ставка по взносам на ОПС снижается с 22% до 10%. А если компания работает по льготным тарифам, взносы не платятся.

Взносы в ФСС. Максимальная база по ВНиМ тоже проиндексирована с 1 января 2020. Она увеличилась до 912 000 рублей. После достижения лимитной величины взносы по этому виду страхования не нужны.

Взносы на ОМС и травматизм. Не ограничены, как и в прошлые годы. Поэтому весь доход, полученный работниками, облагается взносами.

Тариф страховых взносов на 2020

Еще летом 2019 года стало известно, какие тарифы страхвзносов установят в 2020 году.

Если организация или предприниматель не имеют права на льготы по взносам, они уплачивают их по стандартным тарифам. Как и раньше, общий размер взносов составляет 30 % от дохода сотрудника.

- Тариф страхвзносов в ПФР — 22 %. Такая ставка применяется до достижения предельного лимита дохода в 1 292 000 рублей. Далее ставка падает до 10 %.

- Тариф по взносам на ОМС — 5,1 % Он не зависит от суммы дохода и уплачивается постоянно.

- Тариф страховых взносов на ВНиМ — 2,9 %. Исключением являются иностранные сотрудники, которые временно пребывают на территории РФ — для них действует ставка 1,8 %. Ставка применяется до превышения предельного дохода в 912 000 рублей, далее взносы не уплачиваются.

Общие тарифы страховых взносов в 2020 в виде таблицы.

| ПФР | В пределах 1 292 000 | 22 |

| Сверх 1 292 000 | 10 | |

| ФСС | В пределах 912 000 | 2,9 (1,8 за иностранных сотрудников со статусом временного пребывания) |

| Сверх 912 000 | Не уплачивается | |

| ФФОМС | Не ограничена | 5,1 |

Льготные ставки в 2020 году

В этом году осталось еще меньше фирм и предпринимателей, которые могут платить взносы по льготным тарифам. Три категории не получили продления льгот:

- ИП и организации, заключившие договоры об исполнении туристско-рекреационных работ, которые выплачивают доходы сотрудникам в рамках особых экономических зон, выделенных Правительством РФ.

- ИП и организации, заключившие договоры по реализации технико-внедренческой работы, которые выплачивают доходы сотрудникам в рамках особых экономических зон.

- Хозяйственные партнерства и общества, которые внедряют и используют плоды интеллектуального труда, если право на них принадлежит их участникам или учредителям.

Эти страхователи в 2020 году переходят на общие тарифы. Кто имеет право на пониженные тарифы, смотрите в таблице.

| Организации на УСН, которые занимаются благотворительной деятельностью | 20 | 0 | 0 |

| НКО на УСН в сфере образования, соцобслуживания граждан, науки, культуры и искусства, здравоохранения | 20 | 0 | 0 |

| Организации-Сколковцы | 14 | 0 | 0 |

| Организации, разрабатывающие и продающие анимационные, аудио или видео товары | 8 | 2 | 4 |

| Участники СЭЗ Крыма и Севастополя | 6 | 1,5 | 0,1 |

| Резиденты зон с опережающим развитием социально-экономической сферы | 6 | 1,5 | 0,1 |

| Резиденты свободного порта города Владивостока | 6 | 1,5 | 0,1 |

| Резиденты ОЭЗ в Калининградской области | 6 | 1,5 | 0,1 |

Сроки перечисления страхвзносов в 2020 году

Работодатели платят взносы в налоговую каждый месяц. Это нужно сделать до 15 числа. Если этот день — выходной или праздник, сдать документы можно в первый же рабочий день после 15 числа. Этот порядок действует и для взносов на несчастное страхование, но их нужно по-прежнему перечислять в ФСС.

Зарплата — основной вид дохода у большей части граждан. Для пополнения федерального бюджета заработок облагается НДФЛ. Платит его работник, а удерживает работодатель — налоговый агент. Hасскажем о расчете и перечислении налога, льготах и вычете по налогу на доходы.

Каждый бухгалтер сталкивался с «первичкой». Но однозначно определить, какие документы относятся к первичной документации, сложно даже профессионалам с многолетним опытом. Разный набор документов для бухгалтерского и налогового учета вносит еще больше неопределенности. Так что такое первичная документация в бухгалтерии и что нужно знать о ней? Разберем в статье.

Справка 2-НДФЛ раскрывает информацию о зарплате и других доходах сотрудника организации. В ней же указана сумма удержанного и не удержанного НДФЛ. Оформляется такая справка на каждого работника и сдается в ФНС. Иногда ее просят сами сотрудники, например, чтобы получить кредит в банке.

Для идентификации организаций есть множество кодов. Один из них ОКПО — общероссийский классификатор предприятий и организаций. Состоит он из 8 или 10 цифр. Каждой фирме Росстат присваивает уникальный ОКПО, его обязана иметь любая организация.

Источник: https://kontur.ru/bk/spravka/495-straxovye_vznosy_zasotrudnikov_v2020godu