Материальная Помощь На Погребение Косгу 2020

Материальная помощь на погребение косгу 2020

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Материальная помощь на погребение косгу 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

— возврат в бюджет территориального фонда ОМС использованных не по целевому назначению медицинской организацией средств, перечисленных ей по договору на оказание и оплату медицинской помощи по обязательному медицинскому страхованию.

Оговорены подстатьи по зарплате, услугам связи, транспортным услугам, арендной плате за пользование имуществом, работам, услугам по содержанию имущества, обслуживанию внутреннего долга, компенсациям персоналу, штрафам за нарушение законодательства и др.

Подстатья 263 «Пособия по социальной помощи населению в натуральной форме»

— приобретение бутилированной питьевой воды учреждением в целях выполнения возложенных на него функций по обеспечению питанием, например, детей в дошкольных образовательных учреждения, больных, находящихся в медицинских организациях, в случае наличия в учреждении системы централизованного питьевого водоснабжения и отсутствия заключения органа санитарно-эпидемиологического надзора или лаборатории организации, эксплуатирующей системы водоснабжения, о признании воды несоответствующей санитарным нормам.

Суммы от нанимателя Действующие нормативные акты не устанавливают каких-либо ограничений в части размера материальной помощи в связи со смертью близкого родственника на работе. Сумма определяется из финансовых возможностей нанимателя.

По Какому Косгу В 2020 Отразить Материальную Помощь На Погребение

При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими документами (например, строительной сметой, сметой на ремонт, реконструкцию, иными аналогичными документами).

Возможно, вам будут интересны эти темы:

Недопустимо планирование и осуществление расходов по кодам, которые не соответствуют документальному описанию (предназначению) товаров, работ или услуг. Прежде чем совершить операцию, ознакомьтесь с технической или иной документацией к закупаемому товару (либо техническими характеристиками аналогичных товаров).

Дополнительная классификация предусмотрена для начислений персоналу в денежной и натуральной форме. На законодательном уровне такая градация соответствует требованиям СГФ-2020 (статистика госфинансов), СНС-2008 (система национальных счетов) и разработанных для государственных организаций федеральных стандартов.

КОСГУ: выплаты сотрудникам с 2020 года

- Зарплата – 211.

- Иные денежные несоциальные начисления – 212.

- Начисления на зарплату – 213.

- Иные натуральные несоциальные начисления – 214.

- Транспортные услуги – 222.

- Прочие виды работ или услуг – 226.

- Социальные компенсации и пособия в денежном эквиваленте – 266.

- Социальные пособия в натуральном эквиваленте – 267.

Заработная плата

Согласно положениям Приказа № 209н с 2020 года классификация КОСГУ Выплаты сотрудникам разделяется по оплате труда в натуральном эквиваленте или денежном. К натуральным выплатам относится оплата услуг, товаров или работ, предоставляемых персоналу и населению. Денежный эквивалент таких начислений определяется на дату оказания физлицам. Примеры выплат приведены в таблице.

Дополнительная классификация предусмотрена для начислений персоналу в денежной и натуральной форме. На законодательном уровне такая градация соответствует требованиям СГФ-2020 (статистика госфинансов), СНС-2008 (система национальных счетов) и разработанных для государственных организаций федеральных стандартов.

Согласно п. 2 Порядка № 209н он определяет правила применения кодов КОСГУ, используемых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

С какой косгу начислить материальную помощь умершему сотруднику в 2020году

Операции по выплате истцу на основании судебного решения недополученной премии, компенсации морального вреда, денежной компенсации, предусмотренной статьей 236 Трудового кодекса Российской Федерации отражаются по подстатьям:

Выплата материальной помощи родственнику умершего сотрудника осуществляется работодателем в следующей последовательности: члены семьи умершего сотрудника направляют в адрес работодателя письменное заявление, в котором озвучена просьба о выплате матпомощи в связи со смертью; помимо заявления нанимателю потребуется копия свидетельства о смерти, копия паспорта заявителя для идентификации его личности, копии документов, которыми обратившееся лицо может подтвердить родство с умершим (например, супруг представляет свидетельство о браке, родителям надо приложить копию свидетельства о рождении работника, при оформлении выплаты на детей нужны будут их свидетельства о рождении); как выплатить материальную помощь родственникам умершего сотрудника – если в локальных актах нанимателя выплата матпомощи по смерти оговаривается, издается приказ о назначении этой меры поддержки, в остальных случаях дополнительно оформляется решение учредителя (или протокол общего собрания учредителей);

Например, компенсация со стороны работодателя обязательной является лишь в ряде случаев, а государственная предоставляется гражданам в определенном размере и при условии обращения в определенные инстанции.

Оформление материальной помощи в связи со смертью сотрудника

16 ст. Налоги и материальная помощь семье умершего работника, работнику в связи со смертью членов семьи ли материальная помощь работникам или бывшим работникам, она включается в объект налогообложения НДФЛ на основании статьи 209 Налогового кодекса РФ (далее – НК РФ).

- За деньгами нужно обратиться не позднее, чем спустя 6 месяцев со дня смерти сотрудника;

- Умерший сотрудник должен был работать по трудовому договору, и его доходов перечислялись взносы;

- За лиц по договорам ГПХ компания пособие не дает, близким нужно обращаться в соцзащиту;

- Если человек, взявший на себя тяготы похорон, пользуется бесплатной услугой специальной похоронной службы (перечень таких услуг есть в п.1 ст.9 Закона № 8-ФЗ), то выплата ему не делается.

Выплата пособия на погребение производится, в частности, супругу умершего на основании заявления о назначении пособия и справки о смерти, выдаваемой органами ЗАГС (п. п. 5, 9 Временного порядка обеспечения социальным пособием на погребение, возмещения стоимости гарантированного перечня услуг по погребению и учета расходования средств социального страхования на эти цели, утв.

Проезд На Похороны Косгу 2020

В последней части статьи — новый порядок учета компенсаций работникам.В 2020 году по подстатье 211 «Заработная плата» КОСГУ отражайте заработную плату штатных сотрудников за выполнение должностных обязанностей.

Действующий с 1 января 2020 г. порядок применения статей группы 100 «Доходы» сохраняет порядок применения кодов КОСГУ в 2020 г. Порядок применения дополнен отдельными особенностями, связанными с реализацией новой терминологии и применением учреждениями федеральных стандартов, в том числе ФСБУ «Доходы».

Пособие на погребение по какому косгу и квр в 2020 году

Любое частное неофициальное разъяснение, пусть даже данное специалистами уполномоченных органов (вплоть до специалистов Минфина России), не даст должностным лицам Вашей организации «иммунитета» от претензий со стороны контролирующих органов по поводу некорректного применения КОСГУ (нецелевого использования бюджетных средств).

Минимизировать подобные риски помогут соответствующие рекомендации (указания) органа, осуществляющего в отношении Вашего учреждения функции и полномочия учредителя (далее — учредитель). В случаях, когда вопрос применения КОСГУ никак не урегулирован Указаниями N 65н, такой орган может решить проблему, не превышая своих полномочий.

Здравствуйте, в этой статье мы постараемся ответить на вопрос «По Какому Косгу В 2020 Отразить Материальную Помощь На Погребение». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Приобретение материалов в 2020 году: какой КОСГУ применить

Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

- расходы бюджетов бюджетной системы РФ на формирование уставного фонда государственного (муниципального) унитарного предприятия;

- прибыль от предоставления оплачиваемых услуг или проведения каких-либо работ;

- безвозмездные перечисления от других участников бюджетной системы и компаний не из России;

- прибыль от административных платежей, штрафов и всевозможных санкций;

- прибыль, полученная от сделок с активами;

- прибыль от эксплуатации какого-либо имущества, принадлежащего государству;

- прибыль из бюджета в соответствии с нормами законов по сборам и налогообложению;

- другая неналоговая прибыль.

- вклады по обязательному социальному страхованию и пени по сделанным вкладам;

Материальная помощь сотруднику косгу в 2020 году проводки

Подстатья 127 Дивиденды от объектов инвестирования На данную подстатью КОСГУ относятся доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, государственным (муниципальным) учреждениям, а также доходы от перечисления части прибыли государственных и муниципальных унитарных предприятий, остающейся после уплаты налогов и обязательных платежей. 9.2.7. На подстатью 127 «Дивиденды от объектов инвестирования» КОСГУ относятся доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, государственным (муниципальным) учреждениям, а также доходы от перечисления части прибыли государственных и муниципальных унитарных предприятий, остающейся после уплаты налогов и обязательных платежей. — 9.2.8. На подстатью 128 «Доли в прибылях (убытках) объектов инвестирования» КОСГУ относятся операции, отражающие финансовый результат инвестиций в ассоциированные организации в виде прибыли (убытка), приходящейся (приходящегося) на долю публично-правового образования и (или) автономного учреждения в капитале указанной организации. Российской Федерации в международных судебных и иных юридических спорах; — оплата юридических и адвокатских услуг, в том числе связанных с представлением интересов Российской Федерации в международных судебных и иных юридических спорах; — услуги, оказываемые в рамках договора комиссии; — услуги, оказываемые в рамках договора комиссии; — плата за пользование наплавным мостом (понтонной переправой), платной автомобильной дорогой; — плата за пользование наплавным мостом (понтонной переправой), платной автомобильной дорогой; — выплата вознаграждений авторам или правопреемникам, обладающим исключительными правами на произведения, использованные при создании театральных постановок; — выплата вознаграждений авторам или правопреемникам, обладающим исключительными правами на произведения, использованные при создании театральных постановок; — услуги по изготовлению объектов нефинансовых активов из материалов заказчика; — услуги по изготовлению объектов нефинансовых активов из материалов заказчика; — плата за использование радиочастотного спектра; — плата за использование радиочастотного спектра; 296 — представительские расходы, прием и обслуживание делегаций; 296 — оплата судебных издержек, связанных с представлением интересов Российской Федерации в международных судебных и иных юридических спорах; — расходы, осуществляемые в целях реализации соглашений с международными финансовыми организациями; другие аналогичные расходы. другие аналогичные расходы.

На подстатью 171 «Курсовые разницы» КОСГУ относятся операции, отражающие финансовый результат от переоценок средств в иностранной валюте в виде положительной либо отрицательной курсовой разницы.

средств в иностранной валюте в виде положительной либо отрицательной курсовой разницы; Для отражения кассовых поступлений и выбытий данная подстатья КОСГУ не применяется.

активов в драгоценных металлах и драгоценных камнях; финансовых активов (ценных бумаг, кроме акций, участия в капитале); задолженности по предоставленным кредитам, займам (ссудам); задолженности по внешним долговым обязательствам.

Подстатья 172 Доходы от операций с активами — На данную подстатью относятся операции, отражающие финансовый результат от операций с активами (основными средствами, нематериальными активами, непроизведенными активами, материальными запасами), для отражения кассовых поступлений и выбытий не применяется.9.7.2.

Источник: https://reg-jurist.ru/avtopravo/materialnaya-pomoshh-na-pogrebenie-kosgu-2019

Пособие на погребение по какому косгу и квр

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300* Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. 120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие

С какого кбк и косгу оплачивается пособие на погребение в 2020 году

Данные гарантии прописаны в статье 11 Закона о погребении.Есть еще один вариант получения социальной помощи. В этом случае похороны осуществляются на безвозмездной основе в соответствии с утвержденным перечнем.

Расходы несет муниципальная ритуальная служба. При этом лицо, выбравшее такой вариант похорон, не вправе рассчитывать на получение социального пособия на погребение.Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям?

На какой вид расходов и КОСГУ отнести пособия и средний заработок?

2.

Средний заработок на период трудоустройства работника отражайте по КВР 321

«Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств»

.

В бухучете и отчетности такие расходы производится по подстатье 264

«Пенсии, пособия, выплачиваемые работодателями, нанимателями бывшим работникам в денежной форме»

КОСГУ. Это установлено Приказом Минфина России N 209н в редакции Приказа Минфина России N 246н. В первоначальной редакции Приказа Минфина России N 209н выплаты должны были относиться на подстатью 266

«Социальные пособия и компенсации персоналу в денежной форме»

.

Согласно п.

Пособие на погребение по какому косгу и квр в 2020

При этом приз чаще всего выдается в натуральной (вещественной) форме.

Значит, удержать НДФЛ непосредственно при формировании дохода, у компании возможности нет.

5 ст. 226 НК РФ. Инфо Так, полностью освобождаются от налогообложения призы в денежной и натуральной форме, полученные спортсменами за призовые места на Олимпийских, Паралимпийских и Сурдлимпийских играх, Всемирных шахматных олимпиадах, чемпионатах и кубках мира и Европы, а также на чемпионатах, первенствах и кубках РФ.

Пособие На Погребение Косгу И Вид Расходов 2020

Он находится в списке дополнительных начислений.

В некоторых конфигурациях может быть иной вид: «Регистрация разовых начислений сотрудников».Основным документом, регулирующим начисление и выплату пособия, является Федеральный закон от 12.01.1996 № 8-ФЗ «О погребении и похоронном деле».

Но размер его меняется регулярно.

В 2020 году единовременная выплата равна 5740,24 руб.

Данное положение закреплено в п. Это базовая сумма. Если на предприятии предусматривается районный коэффициент, то пособие должно быть проиндексировано на соответствующую величину.

- 210 «Оплата труда и начисления на выплаты по оплате труда»;

- 220 «Оплата работ, услуг»;

- 230 «Обслуживание государственного (муниципального) долга»;

- 250 «Безвозмездные перечисления бюджетам»;

- 260 «Социальное обеспечение»;

- 240 «Безвозмездные перечисления организациям»;

- 290 «Прочие расходы».

Подстатья 262 «Пособия по социальной помощи населению».

advokat-martov.ru

Источник: http://GarantR.ru/posobie-na-pogrebenie-po-kakomu-kosgu-i-kvr-50016/

Пособие на погребение кбк

- налогов (включаемых в состав расходов), гос пошлины и сборов, различного рода платежей в бюджеты экономной системы РФ (подстатья 291);

- штрафных и других экономических санкций (подстатьи 292 – 295);

- других выплат физическим и юридическим лицам (подстатьи 296 – 299).

В согласовании с п. 5 «Порядка внедрения классификации операций сектора муниципального управления», утвержденного Приказом Минфина РФ от 29.11.

2020 № 209н (дальше Порядок) кодам КОСГУ присваиваются неповторимые коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, A, B, C, D, K, S, T, Z.

Облагается ли материальная помощь по варианту погибели взносами?

Гражданин при погибели члена семьи имеет право получить выплаты на погребение:

- от работодателя;

- от страны.

Подробнее о том, в какие инстанции можно обратиться за получением пособия на погребение, мы ведали тут.

Подлежит ли налогообложению и обложению материальная помощь по варианту (одна из нескольких редакций какого-либо произведения (литературного, музыкального и тому подобного) или официального документа; видоизменение какой-либо части произведения (разночтения отдельных) погибели страховыми взносами, и что по этому поводу говорит закон, разглядим меньше.

Доборная поддержка от страны на похороны

Согласно подпункту 6 пт 1 статьи (Статья в журналистике — один из основных жанров) 1.4 ФЗ «Об неотклонимом страховании на вариант временной нетрудоспособности и в связи с материнством» одним из видов страхового обеспечения признаётся соц пособие на погребение. Следовательно, таковое пособие является муниципальным.

В свою очередь, пт 1 статьи 217 НК РФ предвидено,что муниципальные пособия не облагаются налогом на доходы физических лиц (НДФЛ).

При этом размер пособия установлен пт 1 статьи 10 ФЗ «О погребении (также ингумация — размещение тела умершего человека в землю) и похоронном деле». Наибольший размер выплаты от страны составляет 4000 рублей.

Но нормами той же статьи оговорено, что для расчёта наибольшего размера выплаты используются районные коэффициенты, установленные для определения заработной платы.

Таковым образом, фактическая сумма выплаты может быть и больше 4000 рублей, соответствующе, пособие на погребение не облагается НДФЛ независяще от того, каковой его размер. В отношении обложения работодателей страховыми взносами установлено аналогичное правило.

Так, в согласовании с подпунктом 1 пт 1 статьи 422 НК РФ выплата работникам муниципальных пособий на погребение не манит за собой пришествие обязанности компании начислять страховые взносы.

Роль работодателя

Единовременная материальная помощь, приобретенная от работодателя, также не обязана облагаться НДФЛ. Это прописано в пт 8 статьи 217 НК РФ. При этом ограничение по сумме не установлено.

Материальная помощь не облагается в таковых вариантах:

- ежели выплату получает работник (или Сотрудник — субъект трудового права, физическое лицо, работающее по трудовому договору у работодателя и получающее за это заработную плату), в том числе прошлый;

- ежели выплату получает семья погибшего работника, в том числе прошлого.

Остальные виды материальной помощи (содействие кому-либо или чему-либо; действия или средства, облегчающие, упрощающие что-либо: Военная помощь — межгосударственная помощь для военных нужд, которая может состоять из финансовых), выплачиваемой предприятиями, за исключением помощи при стихийных бедствиях, терактах и т.д., не облагаются лишь в пределах 4000 рублей.

Таковым образом, ежели выплата осуществляется не единовременно, а периодически, то согласно пт 28 статьи 217 НК РФ из её части, превосходящей 4000 рублей, будет изыматься 13% в виде НДФЛ. Нужно огласить, что на погребение все-же выплата перечисляется мгновенно, а периодически она может осуществляться, к примеру, как поддержка людей в связи с утратой кормильца.

Что касается страховых взносов, то на основании подпункта 3 пт 1 статьи 422 НК РФ суммы единовременной помощи также не облагаются и у работодателя.

Но обозначенной нормой предвидено освобождение лишь в отношении выплат в полезность собственных работников в варианте погибели их родственников, но ничего не оглашено о выплатах родственникам в связи со гибелью работника. Следовательно, за выплаты членам семей погибших работников предприятие должно платить страховые взносы (кто может обратиться к работодателю погибшего за получением выплаты выясните тут).

Как лицезреем, вопросец об обложении материальной помощи на погребение налогами и взносами, довольно непростой.Подведём результаты рассуждений:

- Муниципальное пособие на погребение не облагается НДФЛ и страховыми взносами.

- Материальная помощь не облагается НДФЛ, ежели она единовременная.

- Материальная помощь не облагается страховыми взносами, ежели она единовременная и выплачивается собственному работнику.

Кто несет расходы

Финансирует выплату пособия фонд соцстрахования. К работодателю за получением выплаты заявители обращаются в 2-ух вариантах:

- погибший работал в этой организации;

- заявитель работает в этой организации, и ему положено пособие за погибшего несовершеннолетнего.

Потом ФСС эти суммы компенсирует.

Бухгалтер должен на основании предоставленных документов начислить гражданину, понесшему похоронные расходы практически, пособие. Его размер в текущем году составляет с 1 февраля — 5946,47 рубля. В районах, где применяется районный коэффициент, при расчете следует учесть и его значение.

Пособие выплачивается немедля в тот же день, когда гражданин обратился за ним. Принципиальным моментом можно считать срок обращения за пособием – не позже 6 месяцев с момента печального действия. Ежели срок пропущен, а выплата уже изготовлена, рассчитывать на компенсацию со стороны Фонда расходов, понесенных организацией, нельзя (п. 2,3 ст. 10 ФЗ №8).

Федеральным законом установлен список компенсируемых похоронных услуг:

- Документарное оформление погребения.

- Гроб и его доставка вместе с предметами для погребения.

- Перевозка на место похорон или кремации.

- Погребение или кремация.

Ежели эти сервисы были оказаны похоронной службой безвозмездно, пособие не выдается, так как расходы практически понесены не были (ст. 9-1, 2, 5 ФЗ №8).

В этом варианте организация обязана восполнить издержки уже похоронной службе.

На заметку! Пособие, не считая организаций, выплачивает также: ПФР – ежели погибший находился на заслуженном отдыхе; ФСС – ежели речь идет об ИП, уплачивающем взносы в Фонд, или о родителях погибшего малыша, бизнесменах, на тех же критериях; органы соцзащиты – ежели погибший не достиг пенсии и не работал, или погиб новорождённый.

Кто может получить отданную выплату

Право на получение выплаты «похоронных» может быть предоставлено одному из последующих лиц:

- законному жене почившего;

- кому-нибудь из близких родственников;

- или просто человеку, взявшему на себя хлопоты по организации похорон.

Пособие (одна из форм материального обеспечения населения) выплачивается лишь при соблюдении неких критерий, в том числе предоставление нужных подтверждающих произведенные издержки на погребение документов.

Источник: https://dezschelkovo.ru/yuridicheskie-uslugi/posobie-na-pogrebenie-kbk/

Материальная помощь в связи со смертью близкого родственника в 2020 году

Социальная политика государства направлена на оказание материальной поддержки гражданам, оказавшимся в сложных жизненных ситуациях.

Так, в частности, каждый зарегистрированный официально житель РФ имеет право на помощь государства в организации похорон близких.

Подобная выплата осуществляется только единоразово и может быть предоставлена УТСЗН или структурой, в которой работал умерший или же его близкий.

Это является обязанностью любой структуры, независимо от ее формы собственности.

В 2020 году действующие ранее правила получения материальной помощи, положенной каждому в связи со смертью и организацией похорон родственника или просто близкого человека, не изменились, произошла лишь индексация обозначенной законом суммы. Получить помощь, как и прежде, может и член семьи умершего, и сторонний человек, занимающийся захоронением.

Законы, регулирующие получение материальной помощи в связи со смертью родственника в 2020 году

Согласно ФЗ № 8, каждый гражданин государства после смерти имеет право на захоронение, а человеку, занимающимся похоронами, гарантируется денежная поддержка. Последняя выделяется из государственного бюджета или активов предприятий.

От государства

Пособие социального характера по факту смерти предоставляется государственными органами, соответственно ФЗ, в случаях, если ушедший из жизни был:

- нетрудящимся пенсионером либо не имел пенсионного статуса;

- его род занятий не подразумевал уплату взносов в Фонд соцстраха;

- зарегистрированным страхователем ФСС;

- несовершеннолетним, но один из его родителей выступал плательщиком в Фонд соцстраха;

- безработным;

- действующим военнослужащим или находящимся на военных сборах;

- сотрудником МВД, ГПС МЧС России, таможенной, уголовно-исполнительной системы;

- ветераном перечисленных выше служб;

- участником или тыловым работником во время Отечественной войны.

Рассчитывать на получение пособия вправе родственники умершего на территории РФ иностранного гражданина, если тот был пенсионером и прибыл к ним в гости.

В этом случае умерший должен быть захоронен по месту проживания его родственников. Также выплаты производятся случае мертворожденного ребенка (после 154 дней беременности).

Финансовую поддержку должен оказать работодатель, если покойный:

- работал по трудовому контракту;

- был несовершеннолетним ребенком сотрудника;

- был близким родственником работающего на предприятии человека.

Образец заявления на материальную помощь

При трудоустройстве по контракту гражданско-правового характера либо без него, работодатель вправе не выплачивать погребальное пособие и это не является незаконным. Кроме того, в этом случае заставить каким-либо образом осуществить такую выплату предприятие невозможно.

Правила начисления

Случаи, при которых выплачиваются государственные социальные пособия и размер таких выплат, прописаны в законодательных актах.

На предприятиях любые выплаты, не являющимися обязательными по Трудовому кодексу РФ, утверждаются руководством, а их размер определяется им же, исходя из доходов организации.

Кто имеет право оформлять

Подавать документы на матподдержку вправе следующие граждане:

- работники предприятия, в случае смерти члена семьи;

- лица из числа других ближайших родственников покойного;

- не связанный родственными отношениями с покойным гражданин, который взял на себя обязанности по захоронению бывшего служащего структуры.

В последнем случае начисление выдается при отсутствии у покойного ближайших родственников. К таковым, согласно второму пункту Семейного кодекса РФ, относятся официальные супруги, их родители, дети, дедушки, бабушки.

Размер помощи

Государственное пособие выдается из средств соцстраха, пенсионного фонда. До 1 февраля нынешнего года величина помощи равнялась 5 701 р., но с 1.02.19 ее размер, согласно проведенной ежегодной индексации, достиг 5 946 р. Об этом говорит Постановление российского Правительства от 24 января 2020 г.

При существовании в некоторых регионах страны районного коэффициента, сумма погребального пособия увеличивается на принятый показатель. К таким районам относятся области Крайнего Севера России, Дальнего Востока, восточной Сибири.

Матпомощь от работодателя на похороны в 2020 зависит от экономических показателей предприятия. Выплата происходит на основании принятых учреждением нормативных документов.

Последними могут быть коллективный либо индивидуальный трудовой договор.

Однако единоразовые финансовые выплаты работникам организаций, связанные с чрезвычайными ситуациями, не должны превышать размер двухмесячного оклада конкретного сотрудника. Подобное связано с тем, что существует не облагаемый налогом лимит. При игнорировании этого условия работодателю придется произвести отчисления в страховые и фискальные органы.

Виды денежных средств, выделяемых на погребение

Где можно получить помощь

Умерший человек мог обладать при жизни различным социальным статусом, который определяет, кто и где будет производить выплату на погребение. Если покойный не имел близких родственников, его захоронением может заняться гражданин из числа знакомых. Оформить пособие на погребение можно в следующих инстанциях:

- на бывшем месте работы покойного, если он был официально трудоустроен, застрахован организацией в соцстрахе;

- районном Пенсионном фонде, при условии, что он был пенсионером;

- отделении социальной защиты населения, если покойный не был официально трудоустроен и не находился на пенсии.

Отдел соцзащиты также выдает помощь для похорон родителям при рождении мертвого младенца после 154 суток беременности.

Оформить матпомощь следует не позже чем через 6 мес. с момента смерти, согласно третьему пункту Закона «О погребении и похоронном деле».

Алгоритм получения пособия на погребение

Поводом для выдачи материальной помощи от производства и государственного пособия послужит ходатайство от гражданина, который проводит похоронную процедуру. Исходя из обстоятельств, список документов, прикладываемых к этому заявлению, может разниться. Чтобы получить пособие на погребение пенсионера от ПФ, следует предоставить:

- Паспорт заявителя либо другой документ, подтверждающий личность.

- Собственно заявление.

- Документ, подтверждающий родство (брачное свидетельство, например).

- Справка о смерти пенсионера из органов ЗАГСа.

Справка о смерти

- Если умерший не работал на момент смерти, заявитель может предоставить документ, подтверждающий этот факт (трудовую книжку).

- Если погребением занимается не родственник, ему нужно предоставить доказательство своих действий – договор с похоронным бюро, платежный документ на оплату его услуг и т.д.

Если заявитель желает получить выплату на свой расчетный счет в банке, необходимо в пакет документов включить бумагу с реквизитами для перевода денег. В случае, если покойный был работающим, официально трудоустроенным, для получения пособия можно обратиться в органы ФСС.

Материальная помощь работнику в связи со смертью близкого родственника от работодателя

Чтобы получить пособие непосредственно от организации, следует написать заявление на имя генерального директора и приложить к нему необходимые справки. Помощь от работодателя может быть двух видов – непосредственная выплата денежных средств заявителю либо же оплата ритуальных услуг.

Во втором случае необходимо обратиться к руководству до фактической даты похорон и предоставить счет, выставленный похоронным бюро.

Пошаговая инструкция

Для оформления начислений работнику либо его родственнику, при условии смерти первого, в бухгалтерию подаются следующие документы:

- Написанное на имя главы учреждения ходатайство о выделении денежной помощи на организацию погребения. В нем также приводится перечень документов, подтверждающих смерть и родство с умершим.

- Прилагается свидетельство о браке с умершим либо справка о рождении мертвого ребенка.

- Если покойный работал в нескольких местах, следует предоставить справку о том, что в других организациях такая помощь не выплачивалась. Получить деньги можно только на одном месте работы.

Согласно поданным документам и ходатайству, составленному работником либо его родственником или знакомым, если умер первый, дирекция предприятия издает соответствующее распоряжение, которое визируется руководителем структуры.

Как писать заявление

Унифицированной формы для этого не существует, следовательно, составляется самопроизвольно. Однако глава производственного подразделения указывает размер пособия и обстоятельства, вследствие которых будет совершено начисление. Кроме просьбы о предоставлении единоразовой материальной выплаты, прошение отражает следующие данные:

- Полную именную формулу директора организации.

- Формулу имени заявителя, его должность.

- Категорию родства с покойным.

- Иногда указывается размер помощи, однако, она не должна превышать сумму двухмесячной зарплаты просителя или умершего.

- Перечень справок, подтверждающих родственные связи и смерть близкого человека.

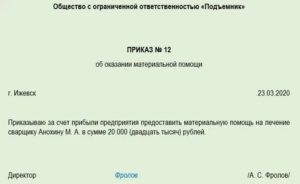

Пример заявления

Подытоживает составленное заявление дата его написания, подпись заявителя с расшифровкой.

Облагается ли матпомощь НДФЛ в 2020 году

Финансовая помощь, оказываемая семье умершего, не подлежит обложению НДФЛ, согласно 217 статье Налогового кодекса страны.

Такой доход не отражается работником в ежегодном документе 2-НДФЛ и ежеквартальном — 6-НДФЛ, что обосновывается письмом Минфина РФ. Однако если выданная предприятием сумма превысит 4 000 р.

, она подлежит обложению фискальными органами. Об этом говорит письмо Минфина от 15 декабря 2016 года.

Материальная помощь и НДФЛ

Приказом Налоговой службы государства от 10 сентября 2015 года, установлены специальные коды доходов граждан и вычетов, которые указываются в отчетной документации по налогу на физлиц:

- код дохода № 2760 — оказывая работодателем денежная помощь;

- вычета № 503 — вычет из этой помощи.

Эти коды следует указывать в ежегодных и ежеквартальных формах.

Выплату матпомощи родственникам скончавшегося работника организации следует производить только на основании распоряжения первого руководителя.

Министерство финансов России рекомендует изыскивать ее из средств, полученных в результате коммерческой деятельности. Пособие выплачивается по форме расходов 321 подстатьи классификации операций — КОГСУ 263.

В этом случае расходы списываются бухгалтерией следующей проводкой:

| 1. | Начислена матпомощь членам семьи умершего работника | 0.401.20.263 | 0.302.63.000 |

При расчете налога на полученную прибыль, выплаченное пособие не учитывается. Оно также не отражается в сводках по НДФЛ, начислениях соцстраха, декларации по упрощенной системе. Бухгалтерские книги и отчетности проводят такую выплату по подстатье классификации доходов и расходов 212 «Прочие выплаты».

Оказанная помощь родственникам покойного проходит по виду расходов 321. Эта статья включает и расходы в форме материальной помощи бывшим сотрудникам структуры, их иждивенцам.

Бюджетные организации и некоммерческие учреждения могут произвести выплату только из внебюджетных средств. Это обусловливается частным разъяснением служащих Минфина страны.

В 24-25 и 26 разрядах кода КОСГУ указывается код типа выбытий или поступлений, который соответствует структуре данных. Последние утверждаются программой финансово-хозяйственных мероприятий, согласно распоряжению Министерства финансов.

Рекомендации юристов

Гатауллина Р. Р., юрист, г. Ижевск: «Если на одном предприятии работают несколько близких родственников покойного, например брат и сестра, выплата полагается обоим сотрудникам, если будет доказано, что они вместе занимались похоронами».

Куликова К. С., юрист. г. Кемерово: «В случае смерти родственника наемного рабочего, последнему полагается возмещение убытков, понесенных во время похорон. Согласно Семейному кодифицированному акту, дедушка и бабушка также принадлежат к числу близких родственников».

Морозов Р. В., юрист: «В случае выплаты работнику одноразового пособия по случаю смерти не кровного родственника, ревизоры не имеют права удержать его из заработной платы служащего.

Если же при погребении человека, не имеющего близких родственных связей с работником предприятия, последнему отказали в выплате помощи, руководство организации поступило по закону.

Правовые акты не обязывают производить подобные выплаты.

Источник: https://OPrave.com/socialnoe/pomoshh-v-svyazi-so-smertyu.html

По Какому Косгу В 2020 Отразить Материальную Помощь На Погребение

- 213.3 и 261.2 в случае компенсации стоимости услуг по погребению для сотрудника, который обратился с соответствующим заявлением в случае смерти его родственника либо при выплате пособия членам семьи умершего работника;

- 263.

1

в случае оплаты расходов ритуальной службы.

При проведении данной операции в 1С проводка будет сформирована автоматически. Вводить данные нужно, указав вид расчета «Пособие за счет ФСС в связи со смертью». Он находится в списке дополнительных начислений.

В некоторых конфигурациях может быть иной вид: «Регистрация разовых начислений сотрудников».

В бюджетном учреждении расходы на материальную поддержку студентов (например, потерявших родителей, инвалидам 3 группы, из малоимущих семей, имеющих родителей — инвалидов 1, 2 групп, из неполных, многодетных семей и т

Размер стипендиального фонда может служить основой для формирования размера иных средств поддержки обучающихся, выделяемых из соответствующих бюджетов. К примеру, ч. 15 ст.

36 Закона N 273-ФЗ предусмотрено выделение профессиональным образовательным организациям и образовательным организациям высшего образования, осуществляющим оказание государственных услуг в сфере образования за счет бюджетных ассигнований федерального бюджета средств на оказание материальной поддержки нуждающимся обучающимся в размере 25% предусматриваемого им размера части стипендиального фонда, предназначенной на выплаты государственных академических стипендий студентам и государственных социальных стипендий студентам.

Согласно разработанной Минфином России Таблице соответствия КВР и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемой начиная с 1 января 2020 года, КВР 340 может быть применен с подстатьями 296 «Иные выплаты текущего характера физическим лицам» и 262 «Пособия по социальной помощи населению в денежной форме» КОСГУ. При этом подстатья 262 КОСГУ применяется в части выплаты материальной помощи в рамках социальной поддержки обучающихся за счет средств стипендиального фонда.

Как в 2020 году получить пособие на погребение в бюджетной организации

Получателями пособия на погребение являются граждане, которые взяли на себя расходы по организации похорон умершего. Они вправе рассчитывать на компенсацию от государства.

В большинстве случаев организацией погребения усопшего занимаются родственники. Однако иногда выплачивать соцпособие приходится и чужому человеку.

Следовательно, родственные связи в данном случае не имеют никакого значения.

Социальное пособие на погребение в 2020 году позволит возместить затраты на похороны. Выплачивается компенсация тому, кто уже понес расходы либо планирует взять затраты по организации похорон на себя. Ключевые определения и нормы предоставления соцпособий оговорены в Федеральном законе от 12.01.1996 № 8-ФЗ.

Методические рекомендации Минфина по применению нового порядка КОСГУ

137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

Действующий с 1 января 2020 г. порядок применения статей группы 100 «Доходы» сохраняет порядок применения кодов КОСГУ в 2020 г. Порядок применения дополнен отдельными особенностями, связанными с реализацией новой терминологии и применением учреждениями федеральных стандартов, в том числе ФСБУ «Доходы».

Косгу мат помощь что относится

- расходы государственных (муниципальных) учреждений на предоставление организациям, кроме некоммерческих организаций, индивидуальным предпринимателям грантов.

- расходы бюджетов бюджетной системы РФ на формирование уставного фонда государственного (муниципального) унитарного предприятия;

- прибыль от предоставления оплачиваемых услуг или проведения каких-либо работ;

- безвозмездные перечисления от других участников бюджетной системы и компаний не из России;

- прибыль от административных платежей, штрафов и всевозможных санкций;

- прибыль, полученная от сделок с активами;

- прибыль от эксплуатации какого-либо имущества, принадлежащего государству;

- прибыль из бюджета в соответствии с нормами законов по сборам и налогообложению;

- другая неналоговая прибыль.

- вклады по обязательному социальному страхованию и пени по сделанным вкладам;

Применение КВР и КОСГУ в 2020 году для бюджетных учреждений

- инвестиций в основные фонды (основные средства), нематериальные активы, в том числе на строительство объектов капитального строительства и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение;

- приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам.

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

На каком косгу отражается выплата материальной помощи работнику

Источник: https://russianjurist.ru/nasledstvo/po-kakomu-kosgu-v-2019-otrazit-materialnuyu-pomoshh-na-pogrebenie