Маршрутизатор Косгу

Маршрутизатор Косгу

*(2) Инструкция о применении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 N 157н.

Напомним, что в качестве основных средств к учету принимаются материальные объекты имущества независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществлении государственных полномочий (функций) либо для управленческих нужд учреждения (п. 38 Инструкции N 157н*(2)).

Приобрели беспроводной маршрутизатор с какого косгу оплата

Такой подход к приобретению нефинансовых активов предусмотрен учетной политикой учреждения, расходы произведены в рамках бюджетного финансирования по статье КОСГУ 300 «Приобретение нефинансовых активов», однако проверяющие относят указанные расходы на статью 310 «Увеличение стоимости основных средств» и считают произведенные расходы нецелевым использованием бюджетных средств.

На статью КОСГУ 340 «Увеличение стоимости материальных запасов» относят расходы по оплате договоров на объекты, которые относятся к материальным запасам, в том числе: медикаментов и перевязочных средств; медицинской техники, вживляемой в организм пациента; продуктов питания; горюче-смазочных материалов; строительных материалов; мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону; запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.; спецоборудования для научно-исследовательских и опытно-конструкторских работ; кухонного инвентаря; молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя; кормов, средств ухода, дрессировки, экипировки животных; саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения; материальных запасов в составе имущества казны и государственного материального резерва; бланочная продукция (кроме бланков строгой отчетности); другие аналогичные расходы.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Рекомендуем прочесть: Что Означает Льготное Банкротство Физ. Лица

Печати со сроком полезного использования больше одного года относите на КОСГУ 310. Но только если они соответствуют остальным критериям.

По целям: гербовая печать учреждения всегда будет ОС. С ее помощью заверяют важные документы: договоры, контракты, банковские документы и т.д. Хранят у руководителя или другого ответственного лица.

Кроме того, срок ее службы больше 12 месяцев.

Квр и косгу в 2020 году для бюджетных учреждений

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Нецелевое использование бюджетных средств КОСГУ 310-340 статьи расходов

В силу статьи 19 БК РФ в состав бюджетной классификации Российской Федерации входит классификация операций сектора государственного управления (далее — Классификация). Порядок применения названной Классификации исходя из пункта 4 статьи 23.1 БК РФ устанавливается Министерством финансов Российской Федерации.

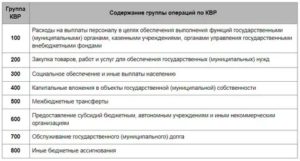

Реализуя указанные полномочия, Министерство финансов Российской Федерации определяет порядок применения статей и подстатей Классификации. В частности, Министерством финансов Российской Федерации устанавливаются перечни расходов бюджетов бюджетной системы Российской Федерации, подлежащих отнесению на определенные статьи и подстатьи Классификации.

Маршрутизатор косгу или

Например, статья 170: 171 «Доходы от переоценки активов и обязательств», 172 «Доходы от операций с активами», 173 «Чрезвычайные доходы от операций с активами», 174 «Выпадающие доходы», 175 «Курсовые разницы по результатам пересчета бухгалтерской (финансовой) отчетности загранучреждений», 176 «Доходы от оценки активов и обязательств».

Источник: https://yrokurista.ru/ugolovnoe-pravo/marshrutizator-kosgu

Косгу Маршрутизатор

- Приобрели беспроводной маршрутизатор с какого косгу оплата

- Вопрос: По какой статье КОСГУ необходимо отразить приобретение USB-адаптера беспроводной сети (для подключения к компьютеру) и маршрутизатора (для подсоединения нескольких компьютеров к Интернету)? Можно ли отнести расходы на их приобретение к виду расходов 242 — Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий? ( — Силовые министерства и ведомства: бухгалтерский учет и налогообложение, N 10, октябрь 2013 г

- Приобрели беспроводной маршрутизатор с какого косгу оплата

- КОСГУ: приобретение маршрутизаторов

- Подключение вычислительной техники к сети Интернет

- По какому косгу оплатить маршрутизатор

- Маршрутизатор косгу или

- Маршрутизатор косгу или

- КонсультантПлюс: Форумы

- Нецелевое использование бюджетных средств КОСГУ 310-340 статьи расходов

- По какому КОСГУ отразить затраты на Wi-Fi

- КВР и КОСГУ в 2019 году для бюджетных учреждений

- Тема: Помогите, пожалуйста, определиться с КОСГУ

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Косгу — актуальные материалы по теме (function(w, d, n, s, t) w n w n,; w n

- Модем косгу 310 или 340

Инфо То есть расходы на его приобретение также отражаются по статье 310 «Увеличение стоимости основных средств» КОСГУ.Металлообнаружитель стационарный представляет собой техническое средство обнаружения запрещенных к несанкционированному проносу металлических предметов, скрываемых под одеждой людей или в их ручной клади.

Такой подход к приобретению нефинансовых активов предусмотрен учетной политикой учреждения, расходы произведены в рамках бюджетного финансирования по статье КОСГУ 300 «Приобретение нефинансовых активов», однако проверяющие относят указанные расходы на статью 310 «Увеличение стоимости основных средств» и считают произведенные расходы нецелевым использованием бюджетных средств.

Вопрос: По какой статье КОСГУ необходимо отразить приобретение USB-адаптера беспроводной сети (для подключения к компьютеру) и маршрутизатора (для подсоединения нескольких компьютеров к Интернету)? Можно ли отнести расходы на их приобретение к виду расходов 242 — Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий? ( — Силовые министерства и ведомства: бухгалтерский учет и налогообложение, N 10, октябрь 2013 г

Не являются основными средствами предметы, служащие менее 12 месяцев, независимо от их стоимости, материальные объекты имущества, относящиеся в соответствии с Инструкцией N 157н к материальным запасам, находящиеся в пути или числящиеся в составе незавершенных капитальных вложений, готовой продукции (изделий), товаров (п. 39 Инструкции N 157н).

Классификация операций сектора государственного управления является группировкой операций, осуществляемых в секторе государственного управления, в зависимости от их экономического содержания*(1).

В частности, приобретение основных средств отражается по статье 310 «Увеличение стоимости основных средств» КОСГУ, материальных запасов — по статье 340 «Увеличение стоимости материальных запасов» КОСГУ.

КОСГУ: приобретение маршрутизаторов

Если учреждение заключило один договор на приобретение и установку маршрутизаторов (ОКОФ 14 3222000), расходы отразите по подстатье КОСГУ 310 «Увеличение стоимости основных средств»; если учреждение самостоятельно приобрело маршрутизаторы, расходы на его приобретение отнесите на подстатью КОСГУ 310 «Увеличение стоимости основных средств», а расходы на последующую установку – на подстатью КОСГУ 226 «Прочие работы, услуги». Маршрутизатор может быть отнесен и к материальным запасам, что должно быть прописано в учетной политике. При этом следует заметить, что ни один нормативный документ не требует от учреждения представлять в орган казначейства выдержки из учетной политики. Поэтому органы казначейства не имеют правовых оснований для отказа в санкционировании кассовых расходов получателя бюджетных средств, если приобретаемые нефинансовые активы могут быть в равной степени отнесены как к основным средствам, так и к материальным запасам.

Вид расходов подразумевает функциональную принадлежность расходов:для чего приобретено? Если маршрутизаторы являются приспособлениями и принадлежностями к компьютерной технике, оргтехнике или средствам связи, то указанные объекты следует отразить по коду вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Аналогичные ситуации приведены в ответе.

Подключение вычислительной техники к сети Интернет

Анализ практики применения положений бюджетного законодательства в конкретных публично-правовых образованиях показывает, что такое имущество, как коммутаторы, маршрутизаторы, обоснованно может приобретаться за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ (см. например, Решение Думы Тюменского муниципального района от 12.02.2010 № 859).

Как правило, при подключении компьютеров к сети Интернет учреждение оплачивает затраты на приобретение необходимого оборудования (коммутаторов (свитчей), маршрутизаторов (роутеров)) и расходы на предоставление услуг интернет-провайдеров.

Приобретенное оборудование в большинстве случаев соответствует характеристикам объектов основных средств.Соответственно, затраты на его оплату учитывают по статье 310 «Увеличение стоимости основных средств» КОСГУ, хотя в зависимости от конкретного вида такой техники эти расходы могут считаться затратами на приобретение запасов и осуществляться за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

По какому косгу оплатить маршрутизатор

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Российской Федерации, утвержденных приказом Минфина России от 01.07.2013 N 65н, отнесение операций, связанных с приобретением объекта нефинансовых активов на определенные статьи КОСГУ, зависит от того, какой группе объектов учета (основные средства, материальные запасы) соответствует приобретаемый актив.

Любое решение об отнесении материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) является субъективным — оно основывается на профессиональном суждении конкретных должностных лиц учреждения, в котором будет осуществляться использование (эксплуатация) имущества.

Какой косгу настройка роутера в 2020 году

В соответствии с действующим законодательством РФ экономические субъекты, обязанные вести бухгалтерский учет, представляют годовую бухгалтерскую (финансовую) отчетность в различные государственные органы: по общему правилу – в Росстат и налоговые органы.

Кроме этого, иными законодательными актами предусмотрено представление бухгалтерской (финансовой) отчетности организациями, осуществляющими отдельные виды экономической деятельности, в другие государственные органы и органы надзора.

Законодатель решил убрать избыточную административную нагрузку на отчитывающиеся субъекты, дублирование функций государственных органов по получению и обработке годовой бухгалтерской (финансовой) отчетности.

О том, какие конкретно изменения внесены в порядок представления годовой бухгалтерской (финансовой) отчетности и куда представлять данную отчетность за 2020 год, – в нашем материале.

Какие дополнения внесены Постановлением Правительства РФ от 01.12.2020 № 1459 в перечень регионов, участвующих в реализации пилотного проекта? Должен ли ФСС возместить пособия, выплаченные работодателем – участником пилотного проекта по решению суда? Возможны ли назначение и выплата пособия ФСС, если страхователь не представил больничный лист?

Новый порядок применения КОСГУ в 2020 году

В порядке применения подстатьи 223 «Коммунальные услуги» из перечня операций исключены расходы на приобретение бутилированной питьевой воды, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам. Указанные расходы в 2020 году подлежат отражению по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

Из подстатьи 226 «Прочие работы, услуги» убраны расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных. Эти расходы подлежат отражению по отдельным подстатьям группы 300 «Поступление нефинансовых активов»:

По какому КОСГУ отразить затраты на Wi-Fi

Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов, утвержденными приказом Минфина России от 21.12.

2012 № 171н, расходы на подключение, абонентское обслуживание и пользование беспроводным Интернетом (Wi-Fi), следует отразить по виду расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» классификации расходов бюджетов и подстатье 221 «Услуги связи» КОСГУ.

Рекомендуем прочесть: Новый Окоф 2020г Магнитола

Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов, утвержденными приказом Минфина России от 21.12.2012 № 171н, оплата расходов по установке оборудования, производимых в соответствии с договором (контрактом), осуществляется по подстатье 226 «Прочие работы,услуги» КОСГУ.

Квр 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

Анализируя описания рассматриваемых кодов видов расходов можно сделать вывод, что применять КВР 242 могут только получатели средств федерального бюджета, а также иные получатели средств бюджета, при принятии соответствующим финансовым органом решения о применении данного элемента видов расходов. Бюджетные и автономные учреждения КВР 242 применять не могут.

Общие вопросы подготовки планов информатизации и правила подготовки заключений об оценке мероприятий по информатизации регулируются постановлением Правительства РФ от 24.05.2010 № 365.

При этом в первую очередь государственному органу необходимо обеспечить согласование с Минкомсвязи мероприятий, относящихся к эксплуатации информационных систем и информационно-телекоммуникационной инфраструктуры.

Код (статья) КОСГУ: 226

— установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч.

обустройство тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье КОСГУ 310 «Увеличение стоимости основных средств»);

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

Новое в косгу-2020

В соответствии с Порядком № 209н операции налогоплательщиков – государственных (муниципальных) автономных и бюджетных учреждений по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ)» КОСГУ. Таким образом, в 2020 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль, и соответствующее решение необходимо будет удалить из учетной политики учреждения. Кроме того, перед началом 2020 года необходимо будет настроить учет, чтобы бухгалтерские записи соответствовали Порядку № 209н.

А подстатья 128 КОСГУ переименована. С 2020 года она называется «Доли в прибылях (убытках) объектов инвестирования» и на нее относятся операции, отражающие финансовый результат инвестиций в ассоциированные организации в виде прибыли (убытка), приходящейся (приходящегося) на долю публично-правового образования и (или) автономного учреждения в капитале указанной организации.

Ответы на вопросы по применению КВР и КОСГУ

- на строительство (реконструкцию, в том числе с элементами реставрации, техническое перевооружение) объектов капитального строительства государственной (муниципальной) собственности;

- на монтажные, пусконаладочные и иные неразрывно связанные со строящимися объектами работы;

- на иные расходы из состава затрат, предусмотренных сметной стоимостью строительства.

- соответствие проектной документации установленным требованиям;

- допустимость размещения объекта капитального строительства на земельном участке в соответствии с разрешенным использованием такого земельного участка и ограничениями, установленными согласно земельному и иному законодательству РФ.

На какую статью КОСГУ нужно отнести приобретение монитора для компьютера

Учитывая, что отнесение расходов на приобретение учреждением запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники прямо предусмотрено «Указаниями о применении бюджетной классификации РФ» на статью 340 «Увеличение стоимости материальных запасов» КОСГУ, считаем, что и расходы по приобретению мониторов в рассматриваемом случае также следует отнести на данную статью КОСГУ.

Источник: https://sibyurist.ru/bez-rubriki/kakoj-kosgu-nastrojka-routera-v-2019-godu

Маршрутизатор это основное средство или материалы

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2019 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 21.10.2019)

Таблица соответствия КОСГУ и КВР 2019 — Документ Word

Таблица соответствия КОСГУ и КВР 2019 — Документ PDF

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2019 году

КОСГУ 343 в 2019 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

Поскольку с 2019 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.

Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2019 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Источник: https://cardblanco.com/marshrutizator-eto-osnovnoe-sredstvo-ili-materialy/

Роутер Косгу 310 Или 340 В 2019 Году

Обоснование Из статьи журнала «Учет в казенных учреждениях», № 11, ноябрь 2015 Сложные вопросы применения КОСГУ в рамках заключаемых контрактов Игорь КУЗЬМИН, советник государственной гражданской службы РФ 3-го класса Если учреждение закупило оборудование и услуги по его установке, отражение расходов будет зависеть от количества заключенных договоров.

- «Увеличение стоимости материальных запасов»;

- «Увеличение стоимости акций и иных форм участия в капитале».

- «Увеличение стоимости непроизведенных активов»;

- «Увеличение стоимости основных средств»;

- «Увеличение стоимости нематериальных активов»;

Роутер код ОКОФ

Также по данному виду расходов отражаются расходы бюджета субъекта Российской Федерации, бюджета территориального государственного внебюджетного фонда, местного бюджета на реализацию мероприятий по информатизации, в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры, в случае принятия решения финансовым органом субъекта Российской Федерации (муниципального образования) о применении вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

Пример 1 Учреждение отразило расходы за проведение экспертизы компьютерной техники, что было необходимо в целях подтверждения неисправности компьютера и его списания, по подстатье 226 КОСГУ.Выбор подстатьи 226 КОСГУ бухгалтер мотивировал тем, что эта экспертиза не связана с эксплуатацией.

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2019 году

Можно выделить особо важные, гербовые печати с хорошей оснасткой, хранящиеся у руководителя, главного бухгалтера, в службе кадров, и учитывать их по КОСГУ 310. Печати подразделений, угловые штампы, штампы, которыми кладовщики маркируют постельное белье, и прочие можно отнести на код 346.

- 226 – бланки строгой отчетности;

- 223 – бутилированная вода, если в организации отсутствует центральное водоснабжение, или по результатам исследования выявлено несоответствие воды санитарным нормам;

- сувенирная и подарочная продукция, не предназначенная для перепродажи.

Жесткий диск косгу или в году

Расходы на приобретение объектов, относящихся к основным средствам, осуществляются за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, а расходы на приобретение объектов, относящихся к материальным запасам, — за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

3. Порядок применения бюджетной классификации при приобретении определенных активов (групп активов) можно согласовать путем утверждения уполномоченным органом власти соответствующих документов или приложений (расшифровок) к ним. Увеличение стоимости основных средств» КОСГУ;

- приобретение запасных и составных частей к объектам основных средств – в том числе и запасных частей для оборудования, оргтехника систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно- вычислительных систем — следует рассматривать как приобретение прочих материальных запасов» по статье 340 «Увеличение стоимости материальных запасов» КОСГУ.

- На практике применение той или иной статьи КОСГУ и конкретный порядок бюджетного учета операций, связанных с приобретением и монтажом системы видеонаблюдения, зависит от того, как именно осуществлялись данные операции – от условий конкретных договоров.

Кроме того, не исключена возможность переноса металлообнаружителя стационарного на другой объект. Вопрос-ответ V Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Минфина России от 01.07.

2013 N 65н, отнесение операций, связанных с приобретением объекта нефинансовых активов на определенные статьи КОСГУ, зависит от того, какой группе объектов учета (основные средства, материальные запасы) соответствует приобретаемый актив.

Любое решение об отнесении материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) является субъективным — оно основывается на профессиональном суждении конкретных должностных лиц учреждения, в котором будет осуществляться использование (эксплуатация) имущества. Приобретение комплектующих компьютера НДС); Дебет 4 302 22 830 Кредит 4 201 34 610 – 354 руб.

Рекомендуем прочесть: Поправки В Закон Ст 228ч2

Какие КВР и КОСГУ использовать для госзакупок

Чтобы запланировать любую закупку, учреждению необходимо правильно определить КВР и только потом отразить операцию в плановой документации. Но выбрать правильный КВР невозможно, не определив вначале КОСГУ. В этом и есть ключевой принцип использования кодификаторов и их прямая взаимосвязь.

Новичкам может быть незнакома расшифровка, что такое КВР в бюджете. Специальные кодификаторы следует применять в учете и планировании расходов учреждения бюджетной сферы. Шифр не используется обособленно, так как является структурной частью целого — кода бюджетной классификации.

Не стоит забывать про бюджетную отчетность. Некоторые формы предусматривают формирование информации в разрезе КОСГУ. Например, формы как отчет о финансовых результатах деятельности и отчет о движении денежных средств.

Допустим, госучреждение планирует провести ремонт оборудования. Ремонтные работы, в соответствии с Приказом № 209н, следует относить на статью расхода 225 КОСГУ «Работы, услуги по содержанию имущества». Теперь анализируем тип планируемого ремонта оборудования. А также тип самого оборудования.

Виды расходов и соответствующие им КОСГУ с 2019 года: сопоставительная таблица

В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Рекомендуем прочесть: Ежемесячное Пособие Матери Одиночке В 2019 В Москве

В части возмещений и компенсаций, связанных с депутатской деятельностью депутатам законодательного собрания, для которых депутатская деятельность не является основной, а также в целях реализации постановления Правительства РФ от 01.12.2012 № 1240

Квр и косгу в 2019 году для бюджетных учреждений

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Косгу 310расшифровка в 2019 году для бюджетных учреждений

Код КОСГУ зависит от того, что заказчик получает от исполнителя: план или схему эвакуации на материальном носителе или план действий при эвакуации без материального объекта. Если подрядчик изготовит план или схему эвакуации на материальном носителе, расходы проведите по группе КОСГУ 300 «Поступление нефинансовых активов».

Перечисленные выше статьи имеют достаточно укрупненное значение, поэтому на практике для удобства планирования используют более детализированный список статей. Применение КОСГУ 310 и КОСГУ 340 ОБ УТВЕРЖДЕНИИ ПЕРЕЧНЯ ДОПОЛНИТЕЛЬНЫХ КОДОВ КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

Принтер Косгу 310 Или 340 В 2019 Году

Квр и косгу в 2019 году для бюджетных учреждений Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т.

В этом случае расходы отразите аналогично расходам, произведенным по отдельным договорам: приобретение видеокамер – статья КОСГУ 310 «Увеличение стоимости основных средств»; установка – подстатья КОСГУ 226 «Прочие работы, услуги» Такой вывод можно сделать, исходя из раздела V указаний, утвержденных приказом Минфина России от 01.07.2013 г.

КОСГУ-2019: учитываем новшества

Согласно Порядку № 209н безвозмездные перечисления организациям детализированы по характеру поступлений на текущие и капитальные (статьи 240 «Безвозмездные перечисления текущего характера организациям» и 280 «Безвозмездные перечисления капитального характера организациям»).

В связи с этим прежние названия статей 150, 160, а также порядок их применения изменены. Кроме того, в целях отражения безвозмездных поступлений дополнительно введена статья 190. Как применять эти статьи в 2019 году, рассмотрим в таблице:

Вам также может понравиться

Источник: https://jurist-161.ru/grazhdanstvo/router-kosgu-310-ili-340-v-2019-godu