Маркированные Конверты Новое Косгу

Маркированные конверты косгу 2020

Статья 180 дополнена группой невыясненных поступлений (код 181), доходными операциями в случаях безвозмездного права пользования активом (182), доходами от разных видов субсидий (коды 183 и 184). Для обозначения прочих поступлений в рамках этой статьи введен шифр 189. Статья 290 была детализирована шестью подстатьями, которым соответствуют разные типы штрафных санкций, сборов, пошлин.

Для ряда статей обновились наименования. В их числе статья 130 (отражает доходные операции по платным услугам), в названии которой появилось упоминание о компенсации издержек.

Статья 140 была переименована полностью: текст нового названия содержит обозначение нескольких категорий поступлений по принудительным изъятиям (штрафы, пени, неустойки, возмещения ущерба).

Из наименования статьи 510 убрали слова, характеризующие тип поступлений, теперь эта группа доходов обозначается как поступления на счета без расшифровки получателя. Аналогичные изменения произошли со статьей 610 – в обновленном варианте она обозначает выбытие со счетов без привязки к слову «бюджет».

Квр и косгу в 2020 году для бюджетных учреждений

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета, и включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Косгу 221 расшифровка в 2020 году

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т.

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

Квр 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

Предоставление разъяснений по вопросам отнесения товаров, работ, услуг к сфере информационно-коммуникационных технологий относится к компетенции Минкомсвязи России, за которым в соответствии с постановлением Правительства РФ от 02.06.2008 № 418 «О Министерстве связи и массовых коммуникаций Российской Федерации» закреплены функции по нормативно-правовому регулированию в сфере информационных технологий.

Рекомендуем прочесть: Субсидия На Дом Молодой Семье 2020

На данный КВР относится, в частности, закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий для нужд субъектов Российской Федерации (муниципальных образований), органов управления территориальных государственных внебюджетных фондов, если иное не установлено актом финансового органа субъекта Российской Федерации (муниципального образования), а также расходы государственных (муниципальных) бюджетных и автономных учреждений по аналогичным закупкам.

Таблица кодов КОСГУ и соответствие с КВР

Для того, чтобы добиться соответствия этих кодов международных стандартам, относящимся к статистике госфинансов, Министерство финансов уточнило перечень кодов и порядок их использования, а также основные требования, которые распространяются на порядок формирования уточненного перечня. Таким образом, была составлена специализированная таблица с указанием точной расшифровки разных кодов.

- Приход на бюджетный счет, указание увеличения количества остаточных средств организаций, которые относятся к системе бюджета.

- Повышение стоимости ценных бумаг, не считая всевозможных акций и других документов, отражающих соучастие в капитале. Проведение операций, связанных с вложением средств во всевозможные ценные бумаги (не акции).

- Рост ценности акций и других документов, подтверждающих соучастие в капитале. Расходы по вкладам, которые делаются в акты и другие формы ценных документов, а также на бюджетное инвестирование.

- Увеличение задолженности по бюджетным кредитам. Проведение операций, связанных с выдачей займов из бюджета в пользу других бюджетов, юридических лиц или же правительств других стран.

- Рост стоимости остальных финансовых активов. Вложение бюджетных средств в иные финансовые активы.

Новые КОСГУ в 2020 в бюджетном учреждении: применение

Если услуги экскаватора или другой спецтехники нужны для содержания имущества (уборка снега, мусора и прочее), отражайте расходы по подстатье 225. Если арендуете экскаватор – КОСГУ 224.

Если цель услуги – транспортировка груза, то расходы относите на подстатью 222.

Когда предметом договора является работа не связанная с содержанием имущества (выкопка ямы и прочее), применяйте КОСГУ 226.

Федеральный закон от 3 июля 2020 г. № 272-ФЗ установил и требования к срокам выдачи зарплаты. По новым правилам размер компенсации (процентов) за задержку заработной платы (ст.

236 Трудового кодекса РФ) не может быть меньше 1/150 ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки. Ранее минимум – 1/300 от ставки рефинансирования.Напомним, что в начале года ставку рефинансирования приравняли к ключевой ставке.

Статья: Учет почтовых расходов (Солнцева А

В этом случае расходы по оплате услуг связи по отправке корреспонденции следует относить на ту или иную подстатью КОСГУ исходя из предмета договора, заключенного учреждением с ФГУП «Почта России».

Для правильного применения КОСГУ при расходовании средств на основании этих договоров, в которых упоминается о франкировальной машине, необходимо учитывать экономическое содержание осуществляемых расходов, предусмотренных условиями договора.

В основном можно выделить три направления, а соответственно, и три подстатьи КОСГУ:

Рекомендуем прочесть: Программа Молодая Семья 2020 В Челябинске

Такие расходы возникают при пересылке материальных ценностей, отправленных либо посылками, либо бандеролями. В качестве примера можно назвать доставку периодической литературы. В сопровождающих документах сумма почтовых расходов выделена отдельной строкой. Стоимость указанных услуг относят на подстатью 221 «Услуги связи» КОСГУ.

Учет маркированных конвертов

Любое перемещение маркированных конвертов отражают в Кассовой книге учреждения (ф. 0504514). Основанием для внесения в нее записей служат кассовые ордера: приходные (ф.

0310001) используют при поступлении конвертов в кассу и расходные (ф. 0310002) — при выдаче их из кассы. На кассовых ордерах проставляют отметку «Фондовый» и регистрируют их в Журнале регистрации приходных и расходных кассовых документов (ф.

0310003) отдельно от операций с прочими денежными средствами.

Расходы по денежным документам бухгалтер признает только после документального подтверждения их отправки почтой. Свидетельствовать об этом может заполненный Реестр отправленных маркированных конвертов, подписанный подотчетным лицом. Форма документа нормативно не утверждена, поэтому учреждению следует разработать ее самостоятельно и зафиксировать этот факт в учетной политике.

Новое в косгу-2020

В соответствии с Порядком № 209н операции налогоплательщиков – государственных (муниципальных) автономных и бюджетных учреждений по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ)» КОСГУ. Таким образом, в 2020 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль, и соответствующее решение необходимо будет удалить из учетной политики учреждения. Кроме того, перед началом 2020 года необходимо будет настроить учет, чтобы бухгалтерские записи соответствовали Порядку № 209н.

А подстатья 128 КОСГУ переименована. С 2020 года она называется «Доли в прибылях (убытках) объектов инвестирования» и на нее относятся операции, отражающие финансовый результат инвестиций в ассоциированные организации в виде прибыли (убытка), приходящейся (приходящегося) на долю публично-правового образования и (или) автономного учреждения в капитале указанной организации.

Учет расходов на приобретение бланочной продукции и служебных удостоверений в бюджетных и автономных учреждениях

По общему правилу расходы на приобретение (изготовление из материалов подрядчика) объектов, которые в дальнейшем в соответствии с положениями действующей «Инструкции по применению Единого плана счетов бухгалтерского учета. », утвержденной приказом Минфина России от 01.12.

2010 № 157н, могут учитываться в составе нефинансовых активов и относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» КОСГУ.

При этом расходы на приобретение объектов, относящихся к материальным запасам, осуществляются за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Во многих случаях учреждение приобретает бланки тех или иных форм (например доверенностей на управление транспортными средствами) или разрабатывает их самостоятельно (например бланки служебных удостоверений для сотрудников).

В общем случае «книжная и иная печатная продукция» учитывается в составе материальных запасов учреждения (то есть по соответствующим аналитическим счетам счета 0 105 00 000 «Материальные запасы») . Соответственно, расходы на покупку таких ценностей отражают по статье 340 «Увеличение стоимости материальных запасов» КОСГУ.

При передаче бланков для использования в деятельности учреждения их стоимость включают в текущие расходы. Фактическую стоимость таких ценностей формируют в общем порядке.

Реестр списания маркированных конвертов

А вот отражение в бухгалтерском учете различных фактов хозяйственной жизни учреждения (например поступление марок в учреждение, выдача из под отчет сотруднику учреждения и их списание на основании авансового отчета сотрудника), произошедших в течение одного рабочего дня, с указанием одинаковой календарной даты, напротив, будет соответствовать требованиям, предъявляемым к ведению бухгалтерского учета*(1).

Денежные документы храните в кассе учреждения и учитывайте на счете 201.35 «Денежные документы». К таким документам, в частности, относятся: оплаченные талоны на бензин и масла, на питание, оплаченные путевки в санатории, полученные извещения на почтовые переводы, почтовые марки и т. д. Об этом сказано в пункте 169 Инструкции к Единому плану счетов № 157н.

Маркированные Конверты Новое Косгу

Пример 1. Учреждение осуществляет расчеты с почтовым отделением связи с помощью франкировальной машины, которая суммирует произведенные почтовые отправления. В конце месяца ему предъявлены счет на сумму 2360 руб. (в том числе НДС — 360 руб.) и акт выполненных работ с реестром произведенных отправлений. Оплата почтовых расходов осуществляется за счет бюджетных средств.

- полное наименование юридического лица (Ф.И.О. индивидуального предпринимателя), его местонахождение (место жительства) и почтовый адрес, ИНН (для филиала дополнительно КПП), телефон, факс;

- наименование модели (серии) франкировальной машины;

- место установки франкировальной машины;

- возможные дату и время проведения проверки.

Отправка заказных писем какой косгу

О почтовой связи»).Т.о., если некто принял у вас письмо, отвез его и вручил адресату на основании лицензии, то это почтовая связь, а если то же самое он сделал без лицензии, то это курьерская доставка? Ответить с цитированием Вверх ▲ 14.09.

2020, 17:49 #4 Сообщение от Александр Х Т.о.

, если некто принял у вас письмо, отвез его и вручил адресату на основании лицензии, то это почтовая связь, а если то же самое он сделал без лицензии, то это курьерская доставка? Если обратить внимание на то, что «Классификация операций сектора государственного управления (Приложение 4 к Указаниям) является группировкой операций, осуществляемых в секторе государственного управления, в зависимости от их экономического содержания», то, на мой взгляд, услуги курьера могут быть отнесены на разные коды:221 — при отправке письма, документов,222 — при перевозке груза.

Согласно трудовому договору, заключенному с ним, он занят непосредственно в деятельности учреждения по выполнению государственного задания.

В бухгалтерском учете учреждения данные операции отразятся следующим образом. операции Дебет Кредит Сумма, руб.

Начислена заработная плата 4 109 60 211 4 302 11 730 17 000 Удержан НДФЛ (17 000 x 13%) 4 302 11 830 4 303 01 730 2210 Удержана сумма алиментов ((17 000 — 2210) руб.

Бюджет косгу расшифровка год

120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие

Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

КВР представлен следующими группами: затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты; предоставление

Рекомендуем прочесть: Что Значит Поменять Кэк В Программе 1с За 2020

Компания Ребус

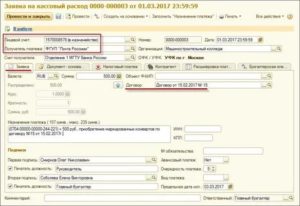

Подотчетным лицом представлен авансовый отчет с приложением товарного и кассового чеков на закупку немаркированных и маркированных конвертов на сумму 300 и 500 руб. соответственно и марок на сумму 100 руб., контрольно-кассовый чек с приложением квитанции и описи отправленной корреспонденции на сумму 200 руб.

В том случае, если учреждение выбрало второй способ, оно должно перечислить на счет почтового отделения определенную сумму денежных средств (аванс). Технический работник почтового отделения «загружает» в машину показатели, эквивалентные сумме произведенной оплаты.

Работник учреждения, проставляя штамп на конверте, указывает также сумму отправки, которая вычитается из аванса, занесенного в память машины, тем самым уменьшая его. Когда вся сумма аванса будет таким образом использована, маркировальная машина автоматически выключается.

Иными словами, машина перестает работать, если вся внесенная на счет почтового учреждения сумма израсходована.

Выдача подотчета на приобретение маркированных конвертов

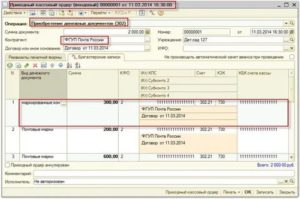

- Дт 71.1 «Расчеты с подотчетными лицами» Кт 50.01 «Касса» — 1200 руб. — выдано в подотчет на приобретение почтовых конвертов;

- Дт 50.03 «Денежные документы» Кт71.1 — 1200 руб. — отражена стоимость поступивших в организацию финансовых документов;

- Дт 26 «Общехозяйственные расходы» (или 44 «Расходы на продажу») Кт 50.03 — 240 руб. — списана на расходы стоимость финансовых документов.

Компания «Роза» приобрела через сотрудницу Иванову И. А. 100 маркированных конвертов по 12 руб. каждый. К авансовому отчету сотрудница приложила квитанцию об отправке почтовых сообщений — было потрачено 20 конвертов с марками.

Бухгалтер оформит эти операции следующим образом:

Новые консультации в системе ГАРАНТ Консалтинг

По общему правилу расходы на приобретение объектов, которые в дальнейшем в соответствии с положениями «Инструкции по применению Единого плана счетов бухгалтерского учета. «, утвержденной приказом Минфина России от 01.12.

2010 N 157н (далее — Инструкция N 157н), могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» КОСГУ.

При этом расходы на приобретение объектов, относящихся к основным средствам, осуществляются за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, а расходы на приобретение объектов, относящихся к материальным запасам, — за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

В случае же приобретения пластиковых пакетов (конвертов), на которых отсутствуют знаки почтовой оплаты (немаркированные), речь об оплате услуг почтовой связи не идет, поэтому оснований для отнесения расходов по приобретению таких пакетов (конвертов) на подстатью 221 КОСГУ у учреждения нет.

Разбираем основные изменения в КОСГУ в 2020 году

Источник: https://yrokurista.ru/ugolovnoe-pravo/markirovannye-konverty-novoe-kosgu

Косгу для оплаты маркированных конвертов в 2020

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу для оплаты маркированных конвертов в 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Какие новшества при применении КОСГУ нужно учитывать с 2020 года согласно обновленному Порядку № 209н, рассмотрим в статье.

Классификация операций сектора государственного управления используется (в том числе государственными (муниципальными) учреждениями) для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

/ / Использование такой машины позволяет сэкономить значительное количество времени. Оформление корреспонденции сотрудником учреждения осуществляется быстрее. На почте отмаркированная на машине корреспонденция также проходит быстрее, минуя ряд почтовых операций (например, гашение марки).

КОСГУ-2020: учитываем новшества

- расходы арендатора на возмещение арендодателю затрат на оплату услуг связи;

- пересылка всех почтовых отправлений, учитывая затраты на упаковку и уведомление о доставке, если эти услуги оказывались;

- иные аналогичные услуги.

- плата за регистрацию сокращенного телеграфного адреса, модемов и факсов;

- регулярная оплата абонентских ящиков;

- подключение к системе электронного документооборота и абонентское обслуживание;

- плата за предоставление доступа, использование линий связи, передачу своей информации по каналу связи;

- покупка sim-карт и карт для расчетов за сотовую связь;

- услуги связи в целях спутникового и кабельного телевидения;

- услуги интернет-провайдеров, радиосвязи;

- пересылка корреспонденции с применением франкировальной машины;

- направление счетов за услуги связи с детализацией, если это прописано в договоре;

- покупка почтовых марок, маркированных конвертов и прочих бланков;

- пересылка пенсий и социальных пособий;

- бронирование сетевых ресурсов, предназначенных для присоединения к сетям общего пользования;

- услуги фельдъегерской, специальной, факсмильной, сотовой, телефонно-телеграфной, пейджинговой связи;

В качестве примера можно назвать доставку периодической литературы. В сопровождающих документах сумма почтовых расходов выделена отдельной строкой. Стоимость указанных услуг относят на подстатью 221 «Услуги связи» КОСГУ.

- 345 «Увеличение стоимости мягкого инвентаря»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- 342 «Увеличение стоимости продуктов питания»;

Конверты немаркированные косгу

Согласно Указаниям о порядке применения бюджетной классификации, утвержденным приказом Минфина России от 21.12.2011 № 180н, расходы, связанные с изготовлением (приобретением) бланочной продукции, подлежат отнесению на подстатью 226 «Прочие работы, услуги» КОСГУ.

Также по данному виду расходов отражаются расходы бюджета субъекта Российской Федерации, бюджета территориального государственного внебюджетного фонда, местного бюджета на реализацию мероприятий по информатизации, в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры, в случае принятия решения финансовым органом субъекта Российской Федерации (муниципального образования) о применении вида расходов 242

В целях обеспечения полноты отражения в бюджетном (бухгалтерском) учете информации об осуществляемых операциях государственные (муниципальные) учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию операций по статьям 310 «Увеличение стоимости основных средств», 320 «Увеличение стоимости нематериальных активов», 330 «Увеличение стоимости непроизведенных активов» и 530 «Увеличение стоимости акций и иных финансовых инструментов» КОСГУ (в рамках третьего разряда кода).

: Выплаты за 3 ребенка в ростове 2020

Маркированные Конверты Новое Косгу

Немаркированные конверты не признаются денежными документами и подлежат учету в составе прочих материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п. п. 99, 118 Инструкции N 157н). В связи с этим согласно Указаниям N 65н расходы на приобретение таких конвертов следует отражать по статье 340 «Увеличение стоимости материальных запасов» КОСГУ.

Закупка почтовых марок и маркированных почтовых конвертов

Источник: https://baiksp.ru/kvitantsii-zhkh/kosgu-dlya-oplaty-markirovannyh-konvertov-v-2019

Почтовые конверты косгу 2020

Учреждение — госорган, работаем по инструкции 157н и 162н. У нас есть бланки и брошюры, которые нам необходимы в большем количестве, чем имеются.

В соответствии с Порядком № 209н операции налогоплательщиков – государственных (муниципальных) автономных и бюджетных учреждений по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ)» КОСГУ.

Таким образом, в 2020 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль, и соответствующее решение необходимо будет удалить из учетной политики учреждения.

Кроме того, перед началом 2020 года необходимо будет настроить учет, чтобы бухгалтерские записи соответствовали Порядку № 209н. КОСГУ согласно Указаниям № 65н, а в правом столбце — соответствующие им подстатьи КОСГУ, которые применяются с 2020 г.

При этом в сопоставительной таблице канцтовары прямо не поименованы. «, утвержденной приказом

Применение КОСГУ 221

Мы публикуем перечень расходов, которые в 2020 году нужно проводить в бухучете госучреждений по подстатье 221.

Мы рассказываем о неоднозначных ситуациях, возникающих при определении категории отдельных услуг и о корректном применении кода 221 в сочетании с КВР на основании указаний Минфина.

В соответствии с , к услугам, приобретаемым по статье КОСГУ 221, относятся: пересылка всех почтовых отправлений, учитывая затраты на упаковку и уведомление о доставке, если эти услуги оказывались; пересылка корреспонденции с применением франкировальной машины; пересылка пенсий и социальных пособий; покупка почтовых марок, маркированных конвертов и прочих бланков; регулярная оплата абонентских ящиков; услуги фельдъегерской, специальной, факсмильной, сотовой, телефонно-телеграфной, пейджинговой связи; услуги интернет-провайдеров, радиосвязи; плата за регистрацию сокращенного телеграфного адреса, модемов и факсов; плата за предоставление доступа, использование линий связи, передачу своей информации по каналу связи; покупка sim-карт и карт для расчетов за сотовую связь; подключение к системе электронного документооборота и абонентское обслуживание; услуги связи в целях спутникового и кабельного телевидения; бронирование сетевых ресурсов, предназначенных для присоединения к сетям общего пользования; направление счетов за услуги связи с детализацией, если это прописано

Приобретение Маркированных Конвертов Косгу 2020

» Автор Дарья На чтение 9 мин.

Просмотров 14 16/08/2020 Главное, чтобы при осуществлении закупки были соблюдены все нормы действующего законодательства, а сама операция отвечала принципу эффективности использования материальных ресурсов и денежных средств.

Во избежание отказа в возмещении произведенных сотрудниками расходов суммы возможных затрат и направления использования личных денежных средств должны быть согласованы с работодателем.

В соответствии с Инструкцией N 157н для отражения обязательств перед сотрудниками учреждения могут использоваться счета: — 302 00 «Расчеты по принятым обязательствам»; — 208 00 «Расчеты с подотчетными лицами».Таким образом, расходы, осуществленные сотрудником за счет собственных денежных средств, а впоследствии подтвержденные оправдательными документами, могут быть возмещены ему работодателем.

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 342 «Увеличение стоимости продуктов питания»;

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

Для целей ведения бюджетного учета

Конверты маркированные косгу 2020

> > Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам.

Сопоставительная таблица кодов КОСГУ на 2020 г. (в ред. приказа Минфина России от 27.12.2017 № 255н) и применявшихся в 2017 г. Увеличение стоимости горюче-смазочных материалов» КОСГУ.

Согласно п. Исходя из них доходы в виде возмещения затрат по содержанию имущества, находящегося в пользовании, отражаются в следующем порядке:

- по подстатье 134 – если имущество находится в пользовании вне договоров аренды.

- по подстатье 135 – если имущество находится в аренде, в безвозмездном пользовании в соответствии с договором аренды (имущественного найма) или договором безвозмездного пользования, признаваемого в целях бухгалтерского учета объектом учета аренды;

Возврат подотчетным лицом выданного ему аванса в прошлые отчетные периоды должен отражаться по подстатье 136. Основанием для внесения в нее записей служат кассовые ордера: приходные (ф. 0310001) используют при поступлении конвертов в кассу и расходные (ф.

Маркированные конверты косгу 2020

/ / Немаркированные конверты не признаются денежными документами и подлежат учету в составе прочих материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п.

1-2 Перечня услуг общедоступной электросвязи и общедоступной почтовой связи), соответственно не является сферой деятельности субъектов естественных монополий по п. 1 ч. 1 ст. 93 Закона 44-ФЗ.

Поэтому, закупка почтовых марок и маркированных конвертов может осуществляться заказчиком либо по п.4 ч. 1 ст.

93 Закона 44-ФЗ у единственного поставщика (подрядчика, исполнителя), либо путем проведения конкурентных способов определения поставщика (подрядчика, исполнителя).

Таким образом, расходы по изготовлению бланочной продукции строгой отчетности (в том числе и бланков удостоверений) не могут быть отнесены учреждением на статью 340 «Увеличение стоимости материальных запасов» КОСГУ.

Согласно Указаниям о порядке применения бюджетной классификации, утвержденным приказом Минфина России от 21.12.

2011 № 180н, расходы, связанные с изготовлением (приобретением) бланочной продукции, подлежат отнесению на подстатью 226 «Прочие работы, услуги» КОСГУ.

Данное правило применимо и в случае осуществления расходов, связанных с изготовлением бланков удостоверений (относящихся к бланкам строгой отчетности).

Почтовые расходы: особенности учета (Морозова Л

Закупка почтовых марок и маркированных конвертов не относится к услугам общедоступной почтовой связи (согласно пп. 1-2 Перечня услуг общедоступной электросвязи и общедоступной почтовой связи), соответственно не является сферой деятельности субъектов естественных монополий по п. 1 ч. 1 ст.

93 Закона 44-ФЗ. Поэтому, закупка почтовых марок и маркированных конвертов может осуществляться заказчиком либо по п.4 ч. 1 ст. 93 Закона 44-ФЗ у единственного поставщика (подрядчика, исполнителя), либо путем проведения конкурентных способов определения поставщика (подрядчика, исполнителя).

Учет почтовых расходов

По общему правилу расходы на приобретение объектов, которые в дальнейшем в соответствии с положениями «Инструкции по применению Единого плана счетов бухгалтерского учета. «, утвержденной приказом Минфина России от 01.12.

2010 N 157н (далее — Инструкция N 157н), могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» КОСГУ.

При этом расходы на приобретение объектов, относящихся к основным средствам, осуществляются за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, а расходы на приобретение объектов, относящихся к материальным запасам, — за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Таким образом, расходы по изготовлению бланочной продукции строгой отчетности (в том числе и бланков удостоверений) не могут быть отнесены учреждением на статью 340 «Увеличение стоимости материальных запасов» КОСГУ.

Согласно Указаниям о порядке применения бюджетной классификации, утвержденным приказом Минфина России от 21.12.2011 № 180н, расходы, связанные с изготовлением (приобретением) бланочной продукции, подлежат отнесению на подстатью 226 «Прочие работы, услуги» КОСГУ.

Данное правило применимо и в случае осуществления расходов, связанных с изготовлением бланков удостоверений (относящихся к бланкам строгой отчетности).

Обратите внимание => Как проверить оплату больничного без регистрации

Расшифровка КОСГУ

Приобретение учреждением тех или иных денежных документов на основании Приказа Минфина России от 01.07.2013 № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» может отражаться по следующим статьям расходов:

- по подстатье 221 «Услуги связи» КОСГУ — приобретение почтовых марок и маркированных конвертов, карт оплаты услуг связи и доступа в Интернет;

- по подстатье 222 «Транспортные услуги» КОСГУ – приобретение авиационных и железнодорожных билетов, единых проездных билетов и на отдельные виды транспорта;

- по подстатье 262 «Пособия по социальной помощи населению» КОСГУ — путевок в санатории, дома отдыха, турбазы;

- по статье 340 «Увеличение стоимости материальных запасов» КОСГУ — талонов на ГСМ.

Учет денежных средств бюджетного учреждения

Дебет счетов 401 01 221 “Расходы на услуги связи“, 106 04 340 “Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)“Кредит счета 302 04 730 “Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи“

— произведен зачет аванса на сумму оказанных учреждению в течение месяца почтовых услуг:

Расходы на отсылку и доставку корреспонденции

- Дт 71.1 «Расчеты с подотчетными лицами» Кт 50.01 «Касса» — 1200 руб. — выдано в подотчет на приобретение почтовых конвертов;

- Дт 50.03 «Денежные документы» Кт71.1 — 1200 руб.

— отражена стоимость поступивших в организацию финансовых документов;

- Дт 26 «Общехозяйственные расходы» (или 44 «Расходы на продажу») Кт 50.03 — 240 руб.

— списана на расходы стоимость финансовых документов.

Типовые образцы договоров, документов и других деловых бумаг, своды законов и кодексов, сборник нормативов и стандартов, каталог бизнес-планов и идей, рейтинг банков России

Обоснование вывода: Применяемая в настоящее время методология бухгалтерского учета предусматривает учет расчетов с подотчетными лицами только по суммам денежных средств, выдаваемых им под отчет (п. 212 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее — Инструкция N 157н).

Иными словами, положения Инструкции N 157н предполагают, что перед осуществлением сотрудником каких-либо расходов в интересах учреждения на основании его заявления о выдаче аванса будут приняты соответствующие обязательства, а денежные средства на выдачу аванса будут получены в кассу учреждения в установленном порядке или перечислены на банковскую карту сотрудника.

Однако практика показывает, что приобретение сотрудниками какого-либо имущества в интересах организации госсектора за счет личных средств с последующей компенсацией расходов, как правило, не расценивается контролирующими органами в качестве нарушения.

Главное, чтобы при осуществлении закупки были соблюдены все нормы действующего законодательства, а сама операция отвечала принципу эффективности использования материальных ресурсов и денежных средств. Во избежание отказа в возмещении произведенных сотрудниками расходов суммы возможных затрат и направления использования личных денежных средств должны быть согласованы с работодателем.

Таким образом, расходы, осуществленные сотрудником за счет собственных денежных средств, а впоследствии подтвержденные оправдательными документами, могут быть возмещены ему работодателем.

В соответствии с Инструкцией N 157н для отражения обязательств перед сотрудниками учреждения могут использоваться счета: — 302 00 «Расчеты по принятым обязательствам»; — 208 00 «Расчеты с подотчетными лицами».

Как уже было указано выше, положениями Инструкции N 157н не предусмотрено отражение расчетов с сотрудниками учреждения на счете 208 00 «Расчеты с подотчетными лицами» в случае, когда госучреждение не производило выдачу денежных средств под отчет.

Однако и применение счета 302 00 «Расчеты по принятым обязательствам» в подобных обстоятельствах нельзя считать абсолютно корректным — строго говоря, в данном случае сотрудник учреждения не является поставщиком материальных ценностей, а производит расходы с поставщиком от лица учреждения. Согласно п.

6 Инструкции N 157н субъект учета формирует свою учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности.Следовательно, автономное учреждение вправе самостоятельно определить в своей учетной политике счет, на котором будут отражаться обязательства перед сотрудниками в случае возмещения произведенных ими расходов без предварительного получения денежных средств под отчет. На практике в подобных ситуациях, как правило, применяется счет 208 00 «Расчеты с подотчетными лицами».

В то же время отражение на соответствующем счете аналитического учета счета 302 00 «Расчеты по принятым обязательствам» обязательств учреждения перед своими сотрудниками, осуществляющими расходы в интересах учреждения без предварительного получения денежных средств под отчет, по нашему мнению, также не может рассматриваться в качестве нарушения действующего порядка ведения бухгалтерского учета*(1). Согласно п. 169 Инструкции N 157н маркированные конверты учитываются на счете 201 35 «Денежные документы». Приобретение маркированных конвертов в соответствии с Указаниями, утвержденными приказом Минфина России от 01.07.2013 N 65н, отражается по подстатье 221 «Услуги связи» КОСГУ, а оплата услуг почтовой связи отнесена к виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд». Поэтому приобретение почтовых маркированных конвертов и отправление корреспонденции следует осуществлять по этому виду расходов. На основании изложенного и положений Инструкции, утвержденной приказом Минфина России от 23.12.2010 N 183н, в бухгалтерском учете автономного учреждения могут быть оформлены следующие записи: 1. Дебет 2 201 35 000 Кредит 2 208 21 000 (2 302 21 000) — отражено поступление маркированных конвертов в фондовую кассу учреждения на основании авансового отчета сотрудника; 2. Дебет 2 208 21 000 Кредит 2 201 35 000 — отражена выдача маркированных конвертов подотчетному лицу; 3. Дебет 2 401 20 221 (2 109 ХХ 221)*(2) Кредит 2 208 21 000 — отражено списание использованных маркированных конвертов согласно представленному работником и утвержденному руководителем учреждения авансовому отчету; 4. Дебет 2 208 21 000 (2 302 21 000) Кредит 2 201 11 000, Одновременно отражено увеличение забалансового счета 18 (КВР 244, 221 КОСГУ)

— возмещение расходов, осуществленных сотрудником учреждения по приобретению маркированных конвертов.

06 Дек 2018 yurisaktobe 5791

Источник: https://aktobeyurist.ru/nalogovye-vychety/markirovannye-konverty-kosgu-2019