Льготы По Налогу На Имущество На 20 М Кв Физических Лиц В 2020 Году

Налог на квартиру в 2020 году для физических лиц

Собственники недвижимого имущества обязаны ежегодно уплачивать в бюджет соответствующий налог. Рассмотрим, что изменилось по расчету налога на квартиру в 2020 году для физических лиц.

Налоговым кодексом (п.п.1, 2 ст. 402 НК) устанавливаются объекты недвижимости, облагаемые имущественным налогом:

- квартира, комната;

- жилой дом и иные строения жилого назначения, возведенные на земельных участках под ЛПХ, ИЖС, садоводства и огородничества;

- объект незавершенного строительства;

- гаражный бокс, машиноместо;

- иные сооружения, помещения и здания;

- доля в выше перечисленных объектах недвижимости.

Налоговый орган при исчислении налога использует сведения об имуществе и их владельцах, прошедших процедуру государственной регистрации права собственности, из базы Росреестра. Если ваша недвижимость зарегистрирована и попадает в перечень объектов налогообложения, то вам придет уведомление о его оплате.

Как узнать налог на имущество?

По истечению календарного года налоговый орган по месту нахождения недвижимого имущества производит расчет налога. После этого формируется налоговое уведомление в адрес собственника квартиры и направляется:

- через личный кабинет физического лица на официальном сайте ФНС;

- по почте или лично при отсутствии подключения гражданина к личному кабинету.

Рассылка уведомлений происходит не позднее, чем за месяц до наступления срока уплаты налога. Соответственно, узнать сумму, которую потребуется перечислить в бюджет, можно из уведомления налогового органа.

Формула расчета налога на квартиру по кадастровой стоимости

Сумма к оплате налогоплательщикам рассчитывается автоматически, исходя их кадастровой стоимости квартиры, действующей на начало расчетного периода, и ставки налога.

Узнать о действующих ставках можно на официальном сайте ФНС. Их величина устанавливается региональными властями, иначе применяются максимальные показатели в соответствии со ст. 406 НК РФ. Для квартиры ставка налога на имущество не превышает 0,1 процента от налогооблагаемой базы.

Основой для расчета является кадастровая стоимость квартиры, она же и является налоговой базой, узнать которую можно на сайте Росреестра онлайн — читайте пошаговую инструкцию.

Важно! С 1 января 2020 года полностью отменяется исчисление налога, исходя из инвентаризационной оценки недвижимости.

Формула для расчета налога за квартиру будет следующей:

Н = Бн × С, где

- Бн — налоговая база;

- С — ставка налога, установленная региональными властями (или 0,1 %).

Если в течение года собственник менялся, то расчет производится с учетом количества месяцев владения:

Н = Бн × С/12 × М, где

- М – количество месяцев фактического владения.

Ставки налога

Базовый размер ставок определен п. 2 ст. 406 НК РФ и для квартиры, комнаты или доли в них он составляет 0,1 %. Для дорогостоящей недвижимости (дороже 300 млн. руб. по кадастровой оценке) ставка возрастает до 2 %.

Однако, региональным властям дана возможность уменьшить ставку налога до 0 % или увеличить до 0,3 %, но не более чем в три раза от базовой (п. 3 ст. 406 НК).

Поэтому в первую очередь действует законодательный акт регионального уровня, при его отсутствии ставка налога применяется в соответствии с налоговым законодательством.

Так для Москвы действуют свои ставки, действующие в зависимости от стоимости квартиры:| до 10 000 000 | 0,1% |

| 10 000 000 − 20 000 000 | 0,15% |

| 20 000 000 − 50 000 000 | 0,2% |

| 50 000 000 − 300 000 000 | 0,3% |

| свыше 300 000 000 | 2% |

Налоговый вычет

Существует способ уменьшить НБ, применив налоговый вычет, который равняется для:

- квартир — 20 кв. метров;

- комнат — 10 кв. метров;

- многодетным семьям дополнительно — 5 кв. метров.

Воспользоваться вычетом может любой собственник недвижимости. Например, с квартиры 69 кв. рассчитывается только 49 кв.м.

Вычет производится только по одной единице недвижимости каждого вида (квартира, комната, часть квартиры).

Как правильно рассчитать налог на квартиру в 2020 году?

Перед тем, как производить расчет, следует:

- Вычислить кадастровую стоимость одного квадратного метра жилья;

- Отнять из общей площади соответствующий вычет;

- Умножить полученную величину на стоимость одного кв.метра;

- Учесть количество месяцев владения имуществом.

Пример расчета налога на имущество

Гражданин С. имеет в собственности две квартиры. Одна из них площадью 54 кв.м. и кадастровой стоимостью 2 322 000 рублей. Другая 30 кв. м стоимостью 1 800 000 рублей. Первая была приобретена в июле 2015 года, вторая — 16 октября 2019 года.

При расчете имущественного налога в 2020 году за 2019 вычет будет применяться только по одному объекту на выбор плательщика — по первой квартире. Расчет будет следующим:

- вычислим стоимость одного кв. метра: 2322000 / 54 кв.м = 43000;

- применим налоговый вычет: 54 — 20 = 34 кв.м;

- найдем стоимость облагаемой площади: 34 кв.м × 43000 = 1462000 руб.

- применим налоговую ставку: 1462000 × 0,1 % = 1 462 рубля.

По второй квартире вычет не применяется, но учитывается, что в собственности она находилась только 2 месяца (здесь работает правило, что приобретенное жилье до 15 числа месяца считается во владении полный месяц с его начала, а после 15 – со следующего месяца). Тогда сумма налога будет следующей:

1800000 × 0,1 % / 12 × 2 = 300 рублей.

В итоге имущественный налог за 2019 год по двум квартирам составит:

1462 + 300 = 1 762 рубля.

Налог на квартиру при долевой собственности

Если объект недвижимости находится в долевой собственности, то налог на имущество каждому из собственников рассчитывается, исходя из его доли. Тогда применяется следующая формула определения взноса в бюджет:

Н = Бн × Д × С, где

- Д – доля владельца имущества.

Пример:

Квартира находится в собственности у троих человек. Стоимость жилья по кадастровой оценке составляет 1 950 000 рублей. Часть каждого собственника оценивается:

- Синицина — 40% (780 000 ₽);

- Воробьева — 30% (585 000 ₽);

- Коржикова — 30% (585 000 ₽).

Умножим на ставку 0,1 % и вычислим, что каждый из них должен уплатить в бюджет:

- Синицин — 780 ₽;

- Воробьев — 585 ₽;

- Коржиков — 585 ₽.

Налог в неприватизированной квартире

Владельцем неприватизированной квартиры является муниципалитет или государство. Следовательно, у нанимателя не возникает обязанности по уплате имущественного налога по ней. Наниматель обязан только вовремя и в полном объеме вносить средства по договору найма жилого помещения.

Если жилье будет приватизировано, то собственнику придется уплачивать налог с квартиры на общих основаниях.

Способы оплаты

Произвести оплату возможно одним из удобных плательщику способов:

- на сайте ФНС из личного кабинета физического лица любой банковской картой;

- через Госуслуги;

- при личном обращении в отделение банка, почтовой связи или МФЦ.

Может ли налог оплатить другой человек?

Заплатить может за собственника иное лицо, являющееся законным или уполномоченным представителем. Тогда следует в поле плательщика вписать ИНН владельца квартиры, а в строке Плательщик указать ФИО гражданина, фактически внесшего оплату налога. Налоговый орган учтет платеж и обязанность по уплате налога будет считаться исполненной.

Кто имеет право на льготы?

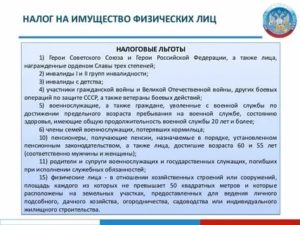

По имущественному налогу на квартиру устанавливается полное освобождение по уплате для следующих категорий граждан (пп. 1-13 п. 1 ст. 407 НК):

- инвалиды I, II группы, а также инвалиды с детства;

- пенсионеры по старости, достигшие условий для назначения пенсии;

- Герои РФ, СССР;

- участники ВОВ, ветераны боевых действий;

- ликвидаторы аварий на ЧАЭС, «Маяк» и участники ядерных испытаний в Семипалатинске;

- иные федеральные льготники.

Местные органы власти вправе установить дополнительно региональные льготы для отдельных категорий граждан, а также прядок их применения.

Срок уплаты налога

Налоговым законодательством в отношении имущественных налогов физических лиц установлен срок уплаты 1 декабря следующего за налоговым периодом года. То есть за 2019 год налоги должны быть погашены до 1 декабря 2020 года.

Штрафы за неуплату

У тех гражданам, кто не произвел оплату по налоговому уведомлению вовремя, формируется задолженность по налогу на имущество. Это грозит применением пеней и принудительное взыскание сумм в бюджет.

Пени рассчитываются за каждый день просрочки платежа, исходя из действующей ставки рефинансирования Банка России на дату начисления.

Формула расчет пеней:

Пени = Задолженность × Дни просрочки × 1/300 ставки рефинансирования

Налоговый орган вправе инициировать взыскание задолженности принудительно в судебном порядке.

Источник: https://kupiproday-kvartiru.ru/nalogi/nalog-na-kvartiru-dlja-fizicheskih-lic/

Для кого налог на имущество в 2020 году вырастет в 2 раза? Власти восстанавливают справедливость

ВЫБЕРУ.РУ / Иван Анчуков

До 2015 года налог на имущество физических лиц рассчитывался исходя из инвентаризационной стоимости. После 2015 года страна начала переходить на новый справедливый расчёт налога — по кадастровой стоимости. С 1 января 2020 года все регионы должны считать по-новому.

В связи с этим начались недовольства — люди получают огромные квитанции и не знают что с этим делать. Дальше — больше. Постепенно закончится переходный период с понижающими коэффициентами, и налоги ещё больше вырастут. Так ли страшна новая система, как о ней рассказывают, и кому особенно не повезло.

Изменения в расчёте налога с 2020 года

Инвентаризационная стоимость рассчитывается из площади, степени износа и затрат на строительство. Несложно догадаться, что чем старше дом, тем меньше инвентаризационная стоимость.

Так, двухкомнатная хрущёвка в центре города может оцениваться по инвентаризационной стоимости в 300 тыс рублей, в то время, как её рыночная стоимость около 3 млн рублей. С новостройками обратная ситуация.

Стандарты расчёта были введены в 1969 году и с тех пор не менялись, даже для оценки домов новой постройки. Отсюда возникает несправедливость и расхождение между реальной и инвентризационной стоимостью.

orenburzhie. Стандарты оценки инвентаризационной стоимости не менялись с 1969 года и одинаковы для всех домов, что не отражает рыночную стоимость.

Кадастровая стоимость приближена к рыночной.

В неё заложена не только площадь, но и удалённость района, его престижность, инфраструктура, класс жилья, материал стен и прочее. Расхождение с рыночной стоимостью будет, но не такое большое.

Раз в пять лет Росреестр будет пересматривать кадастровую стоимость, чтобы учитывать изменения на рынке.

Итак, по новому порядку налоговая база будет исчисляться не из инвентаризационной стоимости, а из кадастровой. Цель — восстановить справедливость и уравнять плательщиков налогов.

Сколько платить?

nash aleksandrov. Не обязательно считать налоги самостоятельно — налоговая это сделает за вас.

Региональные власти могут устанавливать свои налоговые ставки, но не превышающие базовые больше, чем в три раза. Так, базовый тариф на квартиру — 0,1%. В Москве введена прогрессивная шкала ставок в зависимости от стоимости недвижимости:

- до 10 млн — 0,1%;

- 10−20 млн — 0,15%;

- 20−50 млн — 0,2%;

- 50−300 млн — 0,3%;

- свыше 300 млн — 2%.

Для снижения размера налога предусмотрены вычеты:

- для квартир — 20 кв. м;

- для домов — 50 кв. м;

- для комнат — 10 кв. м.

Для примера. Есть квартира площадью 39 кв. м. Минусуем из этой площади вычет и получаем 19 кв. м. Налог надо будет уплачивать только на эту площадь. Второй пример — дом 45 кв. м. По нему вычет 50 кв. м, что даёт отрицательное значение. Налогооблагаемая база равна нулю.

Налог по кадастровой стоимости уравняет владельцев недвижимости. yandex by.

Даже при изменении кадастровой стоимости, налог не должен повышаться более, чем на 10%.

Как меняется стоимость

Новые правила расчёта налогов породили панику и недовольство. Не повезло владельцам квартир в старых домах, которые находятся в центре города.

Если взять пример выше: инвентаризационная стоимость на двухкомнатную квартиру — 300 тыс, кадастровая — 3 млн. Разница по налогу более 3000 рублей. Если взять московские квартиры, там налог будет ещё выше.

Особенно с учётом большого метража, на который действует повышающая ставка.

Ещё одна категория тех, кому не повезло — владельцы апартаментов. Если жильё не числится как квартира, комната или дом, то придётся платить 0,5%.

novosti s. Апартаменты — это не квартира, а, значит, налоговая ставка для них выше.

Но нельзя оценивать нововведение только негативно. Например, новостройка на окраине города.

Инвентаризационная стоимость будет высокая, поскольку все расходы на строительство посчитаны и заложены в неё, а износа пока нет.

Если ту же самую квартиру посчитать по кадастровой стоимости, то налогооблагаемая база понизится, к тому же будет заложен вычет.

Итак, в выигрыше окажутся владельцы маленьких недорогих квартир в новостройках, а владельцы больших квартир в старых домах, которые находятся в центре, проиграют.E1. Владельцы квартир в новостройке будут платить меньше.

Представители налоговой службы уверяют, что в любом случае повышение не будет большим. Впрочем, народ не согласен. Для большинства 3, 4, 5 тысяч плюсом к расходам — ощутимо.

Ещё одна категория владельцев недвижимости, которая будет недовольна новой системой расчётов, — бизнесмены. Для них ставка налога 2%, нет никаких льгот и вычетов. И-за этого увеличение налогооблагаемой базы сильно скажется на окончательной сумме налога.

Что делать?

Для начала надо проверить кадастровую стоимость на сайте Росреестра. Иногда она может быть завышенной, поскольку сотрудник не учёл того, что дом в аварийном состоянии или другие особенности.

Чтобы восстановить справедливость, придётся проводить переоценку и писать обращение в Росреестр. При этом практика показывает, что удовлетворены бывают только 40% дел. Обращение в суд — дорого, долго и не гарантирует результат. В этом случае надо считать выгоды.

Из-за 500 рублей разницы по налогам нет смысла тратить более 30 тыс на судебные разбирательства и переоценку.

realt onliner. Оценка и дальнейшие судебные разбирательства из-за пересмотра кадастровой стоимости — долго и дорого.

После получения квитанции лучше пересчитать налог самостоятельно. Это можно сделать, подставив свои данные в формулу, или воспользоваться калькулятором на сайте налоговой.

Для этого надо знать: кадастровый номер, метраж жилья, количество собственников, инвентаризационную стоимость (можно запросить в БТИ). Если есть расхождения, то надо обратиться в своё отделение УФНС за новой квитанцией. Если квитанция не пришла, значит её надо искать не в почтовом ящике, а в электронном.

Подробнее об этом мы писали в статье «Ничего не забыли?»

samara bezformata. Распространённая схема ухода от налогов — переоформление недвижимости на льготников

Проверить наличие льгот.

На них имеют право инвалиды I и II группы, инвалиды детства, пенсионеры, предпенсионеры, участники ВОВ, военные, чернобыльцы.

Один из распространённых способов ухода от налогов — переоформление недвижимости на родственника, имеющего льготу. Здесь тоже есть свои нюансы и опасности.

Итак, со следующего года все регионы перейдут на новую систему расчёта налога. Чтобы сумма в квитанции не стала неожиданностью, лучше рассчитать примерную сумму самостоятельно.

Источник: https://zen.yandex.ru/media/id/5a6b14dc4bf161c07b4cb5d9/5de4fe0f3639e600b1c81f41

Льготы По Налогу На Имущество На 20 М Кв Физических Лиц В 2020 Году

- Если объект находился в собственности целый год, то этот же период и берется за основу.

- В случае владения имуществом менее года, налог платится с месяца регистрации права собственности.

- При получении наследства – с месяца его открытия.

- Если объект недвижимости был недавно возведен, то налог необходимо начинать платить с начала года, который отсчитывают за годом постройки.

- В случае продажи, разрушения или уничтожения имущества взимание налога прекращается с начала месяца, в котором имущество уже владельцу не принадлежит или перестало существовать.

Если у гражданина, которому положены налоговые льготы, имеются несколько объектов налогообложения, то льготы предоставляются в отношении объекта одного вида на выбор.

До 1 ноября года, который будет являться налоговым периодом применения льготы, льготники предоставляют уведомление о выбранных объектах налогообложения для назначения льготы по налогу на имущество физлиц. Если соответствующее уведомление не будет предоставлено в срок, налоговая льгота будет назначена в отношении одного объекта каждого вида, по которому сумма налога будет максимальной.

Налог на имущество физических лиц

Изменения законодательства практически не затронули категорию льготников по имущественному налогу. Как и прежде от налога освобождены инвалиды детства, а также граждане с приобретенной инвалидностью I и II групп. Однако право на льготу можно применить только к одному объекту в каждой из групп недвижимого имущества.

- объектов, предназначенных для занятий творческой деятельностью и специально оборудованных для таких целей (картинные галереи, студии, библиотеки, ателье, выставки и музеи);

- строений общей площадью до 50 кв. метров, возведенных на участках, предоставленных для огородничества, садоводства и организации прочего личного подсобного хозяйства.

О льготах по налогу на имущество физических лиц в 2020 году

- льготу можно оформить только на один объект имущества по каждому виду, например, при наличии нескольких квартир — необходимо оформлять только на одну из них;

- объект, для которого льгота требуется, должен являться собственностью льготника, а не просто проживанием по месту прописки;

- для объектов предпринимательской деятельности льгота недоступна;

- при наличии нескольких поводов для получения льготы, ее доступно получить только по одному виду имущества.

Обратиться с соответствующим пакетом документов можно в любую налоговую инстанцию, при этом желательно до 1 мая, так как после этой даты начнется рассылка уведомлений, но в принципе, согласно правилам, обращаться с подобным заявлением в отношении получения льгот — можно до начала ноября.

Льготы по налогу на имущество для физических лиц 2020

Исключена возможность получения льготы по особому статусу? Подождите, есть еще вариант: налоговый вычет на недвижимость, полагающийся ВСЕМ собственникам по закону (ст. 403 НК РФ). Размер такого вычета или то, насколько уменьшается налоговая база, зависит от типа собственности.

- Для собственности, инвентаризационная цена которой меньше 300 000 рублей, налог соответствует 0,1% от стоимости;

- Для собственности, «стоящей» в пределах от 300 до 500 тысяч рублей, ставка колеблется от 0,1% до 0,3% в год;

- Дорогие объекты инвентаризационной стоимостью от 500 000 рублей подлежат налогообложению по ставке от 0,3% до 2% (высокие ставки применяются, например, в столице).

Кто и как будет платить налог на имущество физических лиц в 2020 году

Закон допускает право на установление объективной стоимости. С момента реализации изменений Росреестр рассмотрел и удовлетворил 40% всех поступивших заявлений, поступивших по вопросу уменьшения данных в кадастре. Если заявление было оставлено без удовлетворения, соберите документы в суд, которые подтвердят ошибку государственных органов при проведении оценки.

По оценке специалистов, больше всего негативных последствий будет у собственников старых квартир, расположенных в центральной части городов, так как фискальный расчет будет выше в 8-10 раз, чем ранее уплачиваемый. Физическим лицам, проживающим в спальных районах, платить придется в 1,5-2 раза больше. Подробно все ставки и порядок их утверждения представлен на сайте ФНС.

Платят ли налог на имущество пенсионеры

Если ранее пенсионер уже пользовался льготами при начислении имущественного налога, дополнительно подтверждать свое право не придется. В случае, если пенсионный возраст только наступил, необходимо обратиться в фискальный орган, уведомив о своем выходе на пенсию и возникновении права на налоговую льготу.

Все граждане, владеющие недвижимой собственностью, обязаны в полном объеме ежегодно уплачивать имущественный налог. Исключение составляют льготные категории граждан, к числу которых относят и пенсионеров.

До 2020 года лица пенсионного возраста могли рассчитывать на полное освобождение от налога, однако в 2014 году были приняты некоторые поправки, согласно которым может быть начислен налог на имущество для пенсионеров.

Платят ли пенсионеры налог на имущество в 2020 году: условия льготы

Получатели пенсионных выплат пользуются на общих основаниях правом возврата подоходного налога при покупке недвижимости. Вернуть из бюджета можно уплаченные взносы, поэтому возвращают деньги только трудоустроенным лицам.

Неработающие получатели пенсионных выплат тоже могут получить средства, если оформили пенсию недавно, а в предшествующие 3 года перед регистрацией покупки были трудоустроены. Максимальная сумма вычета составляет 260000 рублей.

Ее возвращают после полного оформления собственности.

Одним из источников доходной части бюджета страны является налог на имущество. С 2020 года предусмотрен поэтапный переход к расчету размера причитающихся налоговых выплат, исходя из высокой кадастровой (близкой к рыночной) стоимости недвижимости.

Такая методика расчета значительно увеличивает сумму начислений, поэтому для граждан пожилого возраста актуальным считается вопрос – платит ли пенсионер налог на имущество в 2020 году или ему полагается налоговая льгота на имеющуюся собственность.

Налог на недвижимость для физических лиц в 2020-2020 году

На федеральном уровне такая льгота многодетным семьям не предоставлена, но местные власти на своем уровне могут помочь уменьшить им сумму налогов на имущество. Мало кто из территорий решает применять такие меры, пока только Нижний Новгород, Краснодар и Новосибирск решением местных Дум освободили семьи с тремя и более детей от имущественного налога.

Перемены напрямую коснулись недвижимых объектов, находящихся в собственности граждан. Наполнение казны за счет повышения налоговой нагрузки крайне не популярная мера, но правительство приняло ее. С 2020 года в основу исчисления налога на имущество легла кадастровая стоимость, которая зачастую значительно выше ранее используемой инвентаризационной.

Фнс обещает автоматическое применение льготы 20 метров в налоге на имущество

Изменение кадастровой стоимости объекта имущества вследствие исправления ошибок, допущенных при определении его кадастровой стоимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

Согласно изменениям в Налоговый кодекс (статья 403 НК РФ в редакции Федерального закона от 03.08.

2020 N 334-ФЗ), при исчислении налога исходя из кадастровой стоимости объектов налоговая база уменьшается в отношении каждого жилого дома на величину кадастровой стоимости 50 квадратных метров от его общей площади, в отношении каждой квартиры и части жилого дома – на величину кадастровой стоимости 20 квадратных метров, в отношении комнаты или части квартиры – на 10 квадратных метров.

Льготы по налогу на имущество физических лиц

Льготы в сфере налогообложения недвижимых объектов предоставляются ряду категорий граждан, обозначенных в законодательстве, при этом пенсионеры и инвалиды полностью освобождаются от оплаты сбора.

Однако воспользоваться правом получится в отношении лишь одного объекта. К тому же активировать льготу возможно только посредством подачи соответствующего заявления в налоговые органы.

В автоматическом порядке привилегии учтены не будут.

Льготы по налогу на имущество физических лиц предполагают освобождение от обязанности осуществлять взнос, правда только на один объект в каждой из имеющихся категорий недвижимости.

Перечень лиц, обладающих правом на привилегии, касающиеся суммы сбора, практически не изменился в текущем году.

Основную группу здесь составляют граждане с инвалидностью 1 и 2 категории либо инвалиды с детских лет, а также люди пенсионного возраста.Например, на территории городов Краснодара, Сочи, Новороссийска установлены дополнительные льготы для многодетных семей. Новое. Там, где они приняты региональными законодателями.Со стороны федеральных властей данная ситуация регламентируется:

- 4-ой статьей закона о налоге на имущество – для физических лиц.

- 56-ой статьей НК – для юрлиц.

- 372-ая статья НК наделяет субъекты федерации правом устанавливать местные льготы по имущественному налогу.

Что является объектами, облагаемыми налогом?

Что именно изменилось, где ознакомиться с деталями новшеств, как перемены отразятся на размере налога? На эти и другие волнующие россиян вопросы будем искать точные ответы. Сроки и территории нововведений К 2020 году все регионы РФ должны перейти на новый порядок расчета налога на имущество физических лиц.

Налог на имущество физических лиц в 2020 году

Для упрощения переходного периода, чтобы налоговая нагрузка не возросла резко, предусмотрен переходный период длительностью в 5 лет и ряд льгот и понижающих коэффициентов. Каждый год налог будет увеличиваться лишь на 20%. Так, в областях РФ, где перейдут на новый порядок исчисления лишь в 2020 году, к полной сумме придут только в 2025-м.

Субъекты Федерации устанавливают процентную ставку по налогу на имущество физических лиц в 2020 году самостоятельно, это местный налог. Но лимиты законодательно фиксируются на госуровне. Ставка налога на имущество россиян находится в прямой зависимости от стоимости объектов:

Источник: https://yrokurista.ru/ugolovnoe-pravo/lgoty-po-nalogu-na-imushhestvo-na-20-m-kv-fizicheskih-lits-v-2019-godu

Налог на имущество организаций в 2020 году

Обязанность по представлению налоговых расчетов по авансовым платежам по налогу на имущество организаций (по итогам отчетных периодов — I квартал, I полугодие, 9 месяцев) будет отменена начиная с налогового периода 2020 года. Изменение предусмотрено Федеральным законом от 15.04.2019 № 63-ФЗ — п. 2 ст. 386 НК РФ утратит силу.

Таким образом, с 1 января 2020 года налогоплательщики будут отчитываться по налогу на имущество только по итогам налогового периода.

На сайте ФНС отмечается, что эта мера, наряду с отменой обязанности по представлению налоговых деклараций по транспортному и земельному налогам, нужна для снижения административной нагрузки в виде избыточной отчетности для участников налоговых отношений.

Новая форма декларации по налогу на имущество организаций

С 1 января 2020 года действует новая форма декларации по налогу на имущество организаций (утверждена Приказом ФНС РФ от 14.08.2019 N СА-7-21/405@), которая учитывает отмену обязанности по ежеквартальному представлению расчетов по авансовым платежам.

Что изменилось в декларации:

- из разделов 2 и 3 документа убрали строки с информацией о суммах авансовых платежей, исчисленных за отчетные периоды;

- дополнительно внесены идентификаторы признаваемых объектами налогообложения морских и воздушных судов, а также судов внутреннего плавания;

- появились коды новых налоговых льгот для объектов высокой энергетической эффективности, имущества, расположенного во внутренних морских водах, в территориальном море и на континентальном шельфе РФ, которое используется при разработке морских месторождений углеводородного сырья.

- добавлены коды новых налоговых льгот для организаций, признаваемых фондами, управляющими компаниями, дочерними обществами управляющих компаний в соответствии с законом об инновационных научно-технологических центрах.

Новую форму декларации по налогу на имущество организаций нужно будет применять уже за налоговый период 2019 года.

Единая декларация и выбор одной инспекции для сдачи отчетности

С налогового периода 2020 года станет возможно представлять единую налоговую отчетность по налогу на имущество организаций, что будет закрепленов п. 1.1 ст. 386 НК РФ.

Новшество предполагает следующие возможности для налогоплательщика: если он состоит на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, то он вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему усмотрению. Но об этом желании он должен поставить в известность налоговый орган по субъекту РФ.

Стоит отметить, что представление единой налоговой отчетности нельзя применять в случае, если законом субъекта введены нормативы отчисления от налога на имущество организаций в местные бюджеты.

Представление единой декларации является не обязанностью, а правом налогоплательщика. Поэтому он может представлять декларацию по налогу на имущество в каждый налоговый орган, в котором состоит на учете по месту нахождения объектов недвижимости.

Как уведомить налоговый орган

Уведомление о порядке представления налоговой декларации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется рассматриваемый порядок представления налоговой декларации. Для этого нужно использовать форму, утвержденную Приказом ФНС РФ от 19.06.2019 N ММВ-7-21/311@.

Поскольку 1 марта 2020 года выпадает на выходной день, то срок представления уведомления переносится на 2 марта 2020 года.

Таким образом, налогоплательщику нужно уложиться в период с 1 января по 2 марта 2020 года на то, чтобы уведомить налоговиков о своем решении по представлению единой декларации по налогу на имущество организаций, налоговая база по которому определяется как среднегодовая стоимость.

В течение налогового периода изменить порядок представления декларации нельзя.

Уведомление о порядке представления налоговой декларации в произвольной форме

Налогоплательщикам стоит знать о введении переходных положений, когда до утверждения формы уведомления о порядке представления декларации, указанной в п. 1.1 ст. 386 НК РФ, они имеют право уведомить налоговый орган о порядке представления декларации в произвольной форме, но с указанием налогового периода, за который будет применяться соответствующий порядок представления декларации.

Федеральный закон от 29.09.19 № 325-ФЗ расширил перечень объектов, облагаемых налогом на имущество организаций исходя из кадастровой стоимости. Позже были одобрены поправки в Налоговый кодекс, которые уточняют перечень таких объектов.

Так, со следующего года под налогообложение по кадастровой стоимости могут попасть объекты, перечисленные в п. 1 ст. 378.2 НК РФ, даже если они не учитываются на балансе в качестве основных средств. К ним относятся:

- административно-деловые и торговые центры (комплексы) и помещения в них;

- нежилые помещения (офисы, торговые объекты, объекты общепита и бытового обслуживания);

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства;

- жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Однако Письмо ФНС РФ от 03.10.2019 N БС-4-21/20087@ уточняет, что перечень объектов, облагаемых налогом исходя из кадастровой стоимости, устанавливается законом субъекта РФ.

Поэтому, если региональный закон об исчислении налога по кадастровой стоимости принят и кадастровая стоимость объекта утверждена, налог на имущество следует рассчитывать с учетом такой стоимости.

Если же кадастровая стоимость по данным объектам не установлена, налог нужно платить исходя из среднегодовой стоимости (если объект учтен в качестве основного средства).

Источник: https://kontur.ru/articles/2797

Налог на недвижимость с 1 января 2020 года

Новый порядок расчета имущественного налога (ИН) физлиц будет введен с 01.01.2020.

Российский Президент еще в 2014 году подписал ФЗ о внесении изменений в НК, о пересчете налога: теперь расчет будет выполняться сотрудниками ФНС по кадастровой стоимости имущества, ранее это делалось на основании инвентаризационной стоимости имущества.

Меняется налоговая база, по которой будет проводиться расчет. На имущество, которое находится в собственности у граждан: квартиры, дома, гаражи, земельные участки.

Налог на имущество для физических лиц

Физлиц – россиян, которые имеют в собственности какое-либо имущество, ожидают большие налоги в следующем году. Еще в 2014 году Президент подписал ФЗ, который внес изменения в НК. Налоговый расчет будет производиться по кадастровой стоимости имущества. Ранее этот расчет производился по инвентаризационной стоимости.

С наступлением 2015 года разные регионы стали проводить кадастровую оценку имущества. Было оговорено, что она будет ниже рыночной стоимости процентов на 15-20.

На самом же деле рыночная стоимость имущества постоянно находится в изменении, которое сложно отследить.

Поэтому при кадастровой оценке были допущены ошибки по завышению кадастровой стоимости, которые оспариваются собственниками имущества в суде.

Как проводился расчет ИН

Поэтапный переход по новому расчету налога был запланирован на период с 2015 по 2020 год. Формула новых начислений подразумевала поэтапное увеличение размера налога на 20%. Было рассчитано, что налоговое бремя по имуществу будет ежегодно немного повышаться, последовательно на 0,2, — 0,8 процентов.

Только в 2020 году налог должен будет платиться по полной величине. В 28 субъектах РФ, в т.ч в Москве, переход на новое налогообложение по имуществу начался в 2015 году. Повышающий коэффициент здесь уже достиг величины 0,6. Еще в 21 субъекте РФ он увеличился до 0,4.

Новый вариант исчисления налога привел к его резкому увеличению, и собственники недвижимости стали оспаривать в судах результаты кадастровой оценки своего имущества.

Изменения для расчета по кадастровой стоимости имущественного налога (ИН)

Для расчета по новому принципу ИН рассмотрим следующий пример:

Самый точный прогноз погоды на МАЙ 2020

Налогообложение квартиры площадью 90 кв. м.

Налог по инвентаризационной стоимости составлял 9400 рублей

Формула, которая применяется для расчета по кадастровой стоимости:

(Н2- Н1)*К+ Н1,где

Н2- кадастровая стоимость квартиры;

Н1- инвентаризационная стоимость;

К – понижающий к-т;

Для квартиры, которая оценена в 10000000 руб. применяется сумма вычета на 20 кв.м. Она рассчитывается следующим образом:

10 млн/90*20 = 2222222 руб.

Налоговая ставка для 10 млн. рублей = 0,15

Налоговая база = 10000000-2222222= 7777778 рублей

Н2 = 7777778*0,15 = 11667 рублей

Рассчитываем по формуле (11667-9400)*0,6+9400=10760 рублей.

Применение понижающих коэффициентов по субъектам РФ

Субъекты РФ по разному проводили кадастровую оценку фонда недвижимого имущества. Часть из них начала проводить такую оценку еще в 2015 году, часть регионов проводила ее с 2016 года, и часть регионов проводила эту оценку с 2017 года. В некоторых регионах понижающий коэффициент уже достиг 0,6, а в других регионах он равен только 0,2.

Т.к многие субъекты провели кадастровую оценку неправильно, она в них даже превышает рыночную стоимость имущества, то в НК внесены некоторые поправки:

Сумма налога будет увеличиваться не более, чем на 10 процентов по сравнению с предыдущим годом. Налоговая база будет рассчитываться с понижающими коэффициентами:

- первый налоговый период – 0,2;

- второй налоговый период – 0,4;

- третий налоговый период – 0,6.

Ин для пенсионеров рф и не резидентов рф

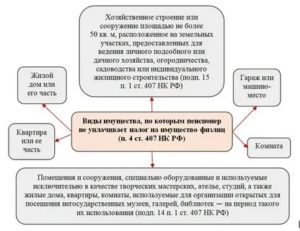

Пенсионерам предусмотрены льготы по уплате ИН. Пенсионеры освобождены от уплаты ИН, по следующим видам имущества:

- хозяйственные строения;

- часть или целый жилой дом;

- часть или целая квартира;

- машиноместо или гараж;

- комната;

- творческие мастерские и др.

Если пенсионер не является гражданином РФ и получает пенсию в своем государстве, но является собственником российского имущества, то он также освобожден от уплаты ИН.

Недвижимость дорогостоящая: оплата ИН

Льготы по неуплате ИН пенсионерам распространяются только на имущество, которое имеет оценку ниже 300000000 рублей. Имущество, которое имеет кадастровую оценку выше, чем 300000000 рублей попадает под оплату ИН.

Также льготы пенсионерам не предоставляются, если:

- принадлежащая пенсионеру недвижимость используется им для получения коммерческого дохода;

- у пенсионера в собственности несколько объектов недвижимости: две квартиры или два дома.

Льгота используется только по одному объекту каждого из видов недвижимого имущества.

Оформление льготы на ИН

Россиянин, выходя на пенсию, автоматически не освобождается от уплаты ИН. Льготу необходимо оформить.

Для этого в соответствии с приказом ФНС РФ № ММВ-7-21/897@ по соответствующей форме в ФНС подается заявление.

Это заявление о налоговой льготе можно предоставить сразу по трем видам имущества: земля, движимое и недвижимое имущество. Заполняется всего одно заявление одним из трех способов:

- рукописным;

- на компьютере;

- электронным.

Повышение пенсионного возраста и ИН

Пенсионный возраст был повышен законодательно с 2019 года. Как отразится на будущих пенсионерах-россиянах ИН. На период (до 2028 г.) законодательно было принято решение о сохранении данной льготы уже достигшим возраста мужчины/женщины 60/55 лет. Женщины и мужчины, рожденные 1973/1968 годах соответственно, уже получать данную льготу будут только 60/65 лет.

Когда платить ИН за машино-место или гараж

С 2017 года внесены в НК изменения, которые улучшают положение собственников машино-мест и гаражей.

Если ранее налог на данный вид недвижимости рассчитывался в размере 2%, и на данный вид собственности не распространялись никакие федеральные льготы, то теперь предельная налоговая ставка на данный вид имущества равна не выше 0,3%. Также на пенсионеров распространяется льгота по неуплате ИН на данный вид собственности.

Если пенсионер обладает следующими видами имущества: квартира, жилой дом, машино-место, то на каждый вид имущества он освобожден от уплаты ИН. Если же пенсионер будет иметь в собственности две квартиры, то под льготы попадает только одна из них. На вторую он обязан заплатить ИН.

Ошибки в кадастровой оценке КО

КО проводили независимые эксперты, которые также совершали ошибки. Ошибочно кадастровая стоимость во многих случаях превышала размер рыночной стоимости. В НК были внесены изменения, которые позволяют оспорить владельцу собственности кадастровую оценку. И платить по новому расчету он будет с момента выявления ошибки.

Льготы и вычеты: дополнительные изменения

Налоговая база теперь может уменьшатся при расчете ИН не только для квартиры, но и для жилого дома. Вычет равен стоимости 20 кв. м. При уплате ИН на часть квартиры, выполняется уменьшение налоговой базы на 10 кв. м.

Категории граждан – льготников по уплате ИН

Пенсионеры – это одна из категорий россиян, которая освобождена от уплаты ИН. Также от уплаты имущественного налога освобождены инвалиды и дети-инвалиды.

Ранее собственники машино-мест и гаражей, которые располагались в нежилом фонде, не имели прав на льготы. С внесением изменений в НК, они также имеют право на льготы.

Источник: https://g2020.su/nalog-na-nedvizhimost-s-1-yanvarya-2020-goda/