Когда будет указ президента о субсидирование ипотеки многодетным семьям 2020

Ипотека в 2020 года по указу Путина — новый закон — Портал юридической поддержки населения

(10 5,00 из 5)

Загрузка…

Актуальной темой для российских граждан сейчас является ипотека в 2020 году по указу Путина и новый закон, регулирующий порядок предоставления которой, должен выйти уже весной-летом 2020 года. Наша редакция проанализировала, какие глобальные изменения ждут заемщиков жилищных кредитов в ближайшей перспективе.

Перечень изменений, планируемых в недалеком будущем

20-го февраля 2019-го года Президент Российской Федерации В. В. Путин выступил с традиционным ежегодным Посланием к Совету Федерации и Государственной Думе, в котором изложил собственное мнение об основных направлениях развития социальной, экономической, политической и иных сфер жизни нашей страны.

Касаемо ипотеки, Путиным в рамках Послания, текст которого размещен на официальном сайте Кремля, были высказаны следующие предложения:

- Правительству РФ и Центральному Банку необходимо взять курс на линию планомерного снижения процентных ставок по жилищным кредитам – сначала до уровня 9 % годовых, а затем – и до уровня в 8 % годовых;

- установление льготной процентной ставки в 6 % годовых по ипотечным программам с господдержкой для семей с детьми на весь срок действия жилищного кредита, а не только на 3 или 5 лет, как сейчас;

- предоставление дополнительных мер поддержки в виде денежной субсидии на выплату ипотеки для многодетных семей, в которых родился 3-й ребенок;

- предоставление гражданам, у которых возникло сложное материальное положение, “кредитных каникул” с регулированием данного процесса на законодательном уровне.

Суть и реализация предложения о субсидировании ставки 6 % на весь срок действия кредита

В Послании Президент отметил, что жилищными кредитами, предоставляемыми для семей, в которых родился 2-й или 3-й ребенок в период с 2018 по 2022 год, воспользовались всего лишь 4500 семей. Это крайне мало. Значит, предлагаемые условия чем-то гражданам не подходят.

Путин объяснил, что это связано, скорее всего, с тем, что семьи, беря ипотеку, строят планы по ее погашению на долгосрочную перспективу. Соответственно, первые 3 (5) лет все хорошо – семьи с детьми платят мало. А потом действие льготы заканчивается, и приходится платить на равных с нельготными заемщиками условиях.

Поэтому Президент поручил Правительству разработать законопроект, после принятия которого семьи с 2-мя или более детьми смогут взять ипотеку, по которой ставка будет 6 % весь срок действия кредита – хоть 10, хоть 20, хоть 30 лет.В Перечне поручений по реализации Послания, размещенном на сайте Кремля, сказано, что Правительство должно обеспечить издание соответствующего проекта ФЗ до 25-го марта 2019-го года. Ответственным назначен Д. А. Медведев. На момент написания материала законопроекта еще нет (причины неизвестны). Следите за актуализацией новостей на нашем сайте.

Суть и реализация предложения по дополнительным мерам поддержки по погашению ипотеки для многодетных семей

В Послании Путин сказал, что текущая макроэкономическая ситуация и наличие профицита бюджета позволяют ввести дополнительную меру поддержки по погашению ипотеки для семей, в которых родился 3-й ребенок с 1-го января 2019-го года или позднее.

Суть – государство будет предоставлять денежную субсидию в размере 450000 рублей, которую можно будет направить на погашение основного долга и процентов. Что самое важное, так это то, что данную субсидию можно будет использовать вместе с материнским капиталом.

Итого, получается, что многодетная семья может купить жилье за 1 млн. рублей и вложить всего лишь около 100 тыс.

В Перечне поручений указан срок внесения соответствующего законопроекта – не позднее 25-го марта 2019-го года. На момент написания материала, проекта ФЗ еще нет. Следите за нашими новостями.

Суть и реализация предложения по планомерному снижению процентных ставок по ипотеке

По сведениям ЦБ РФ, по состоянию на начало 2019-го года, средневзвешенная ставка по ипотеке составляет 9,56 % годовых.

Путин в Послании отметил, что необходимо продолжать реализацию Указа Президента № 204 от 7-го мая 2018-го года “О национальных целях…”, в котором сказано о перечне мер по снижению процентных ставок по любым ипотечным кредитам (в том числе, и не для льготных категорий).

В Перечне поручений указано, что о принятии первых дополнительных мер по реализации требований данного Указа Правительству и Центробанку нужно отчитаться до 15-го января 2020-го года. О дальнейшем ходе принятия мер нужно будет отчитываться раз в полгода.

Суть и реализация предложения по предоставлению “кредитных каникул”

В Перечне поручений сказано, что Правительство РФ совместно с Центробанком должны предусмотреть внесение в российское законодательство нормативных положений о:

- предоставлении ипотечным заемщикам отсрочки по уплате основного долга и процентов в случае, если заемщик попал в трудную жизненную ситуацию;

- запрете для кредиторов на применение штрафных санкций и пеней за просрочку внесения ежемесячных платежей в период предоставления “кредитных каникул”.

Срок внесения соответствующего законопроекта – до 1-го июля 2019-го года. Ответственными назначены:

- Председатель Правительства Медведев Д. А.;

- Глава Центрального Банка Набиуллина Э. С.

Напомним, что сейчас нет закона, который обязывал бы кредиторов каким-либо образом реструктуризировать задолженность заемщика. Есть только закон о возмещении банкам недополученных доходов в связи с предоставлением реструктуризации (Постановление Правительства № 961 от 11-го августа 2017-го года). Но даже в рамках этой программы банк сам решает – предоставлять какую-либо помощь или нет.

Итак, Путин в Послании Федеральному Собранию указал, что Правительству нужно разработать законопроекты о предоставлении различных льгот по ипотеке для определенных категорий наших граждан. Пока что ни один из проектов не внесен на рассмотрение в Госдуму, но ожидается, что это произойдет со дня на день.

Прочтите также: Индексация пенсий сверх прожиточного минимума: послание Путина В.В.

(10 5,00 из 5)

Загрузка…

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Источник: https://vseolgotah.ru/mortgage/ipoteka-po-ukazu-putina-novyj-zakon

450 тысяч на ипотеку многодетным семьям – куда обращаться в 2019-2020 годах, закон о компенсации ипотеки

В феврале 2019 года Президент РФ Владимир Путин объявил новые меры социальной поддержки семей с детьми. Среди прочего было упомянуто выделение денежных средств (в размере 450 тысяч рублей) многодетным семьям на погашение жилищного кредита. После заявления президента началась работа над новым законом о компенсации ипотеки многодетным в 2019-2020 годах.

На данный момент уже известен механизм получения 450 тысяч на ипотеку многодетным семьям: куда обращаться за оформления данной выплаты, какие документы потребуются и какие условия установлены – читайте далее в статье.

Новая мера социальной поддержки

Закон о компенсации ипотеки многодетным семьям 2019 года подготовили в рекордно короткие сроки. Уже в июле Президент РФ В.В. Путин его подписал (Федеральный закон от 03.07.2019 № 157-ФЗ). Предполагается, что введение новой выплаты поможет примерно тридцати тысячам российских семей. На эти цели планируется выделить пятнадцать миллиардов рублей.

Согласно новому нормативному акту, помощь оказывается семьям с тремя и более детьми, имеющим ипотечные обязательства. Семья может получить 450 000 рублей на погашение ипотеки (основного долга или процентов). Деньги на эти цели выделяют из федерального бюджета. Однако получить указанные денежные средства могут не все семьи, признанные многодетными в установленном порядке.

Условия получения 450 000 рублей

Главным условием является год рождения ребёнка. Сейчас выплата возможна только при рождении третьего и последующего ребёнка в 2019 году (с 1 января) и позднее. Считается, что это условие направлено на стимулирование рождаемости в стране. Т.е. данная выплата должна подтолкнуть семьи на 3 ребёнка.

Если в семье третий ребёнок появился раньше 2019 года, то претендовать на указанную выплату они не смогут. В этом случае основанием для получения 450 тыс.

рублей на погашение ипотеки станет рождение следующего (четвёртого, пятого и т.д.) ребёнка. Пока предполагается, что программа будет действовать до 2023 года. Т.е. ребёнок должен родиться в семье по 31.12.

2022, что бы иметь право на компенсацию 450 000 рублей.

Другие требования, которые должны быть соблюдены многодетными семьями, для получения денежных средств на погашение ипотеки:

- все трое детей должны быть гражданами Российской Федерации;

- родители не должны быть лишены родительских прав.

Закон работает не только в отношении кровных детей, но и усыновленных.

Отпуск многодетным родителям в 2019-2020 годах – в любое время или по графику?

Когда вступит в силу

Закон вступил в силу со дня его официального опубликования (произошло это 5 июля 2019).

Однако Правительству РФ потребовалось дополнительное время, чтобы разработать и утвердить порядок предоставления вышеуказанной выплаты.

Многодетные семьи очень ждали, когда вступит в силу закон о 450 тысяч рублей за третьего ребёнка, а потом еще несколько месяцев ждали, когда будет разработан регламент получения этой суммы.

В сентябре 2019 года Правительство, наконец, утвердило правила работы программы по выплате денежных средств на погашение ипотеки многодетным семьям. Начиная с 25 сентября 2019 года граждане могут обращаться за предоставлением указанной выплаты.

Правила выплаты компенсации

Как получить 450 тысяч на ипотеку многодетным семьям в 2019-2020 годах?

Последние новости и подробные инструкции опубликованы на сайте Минфина. Многодетным родителям необходимо обращаться в банк, в котором у них оформлена ипотека. Именно туда и предоставляются документы, подтверждающие право семьи на получение 450 тысяч из федерального бюджета. Кредитор осуществляет первичную проверку. После чего направляет заявку в АО «ДОМ.

РФ» (это единый институт развития в сфере приобретения жилья, который создан государством). После окончания всех проверок документов, при положительном решении, именно АО «ДОМ.РФ» производит перечисление бюджетных средств на счёт в банке-кредиторе многодетной семьи. Банк самостоятельно производит списание 450 000 рублей в счёт основного долга по ипотеке.

Примерный перечень документов, которые необходимо предоставить в банк для участия в данной программе, следующий:

- документы, подтверждающие личность заёмщика;

- свидетельства о рождении троих (или более) детей (в том числе и ребёнка, рождённого в 2019 году);

- документы, подтверждающие российское гражданство родителя и детей;

- ипотечный договор;

- заявление о погашении кредита;

- договор купли-продажи жилья.

Новый закон о выплате 450 тысяч рублей по ипотеке многодетным семьям в РФ в 2019-2020 годах имеет некоторые «подводные камни». Выплата выгодна тем, кто приобрёл в ипотеку дорогое многомиллионное жильё. Как правило, это жители больших городов.

В неприятную ситуацию могут попасть те, кто купил недорогую квартиру в небольшом городе, к тому же уже успел погасить большую часть кредита. Во-первых, если остаток долга менее 450 000 рублей, то разница сгорает. Во–вторых, необходимо быть внимательными тем гражданам, которые успели получить налоговый вычет 13% с покупки квартиры.

Вычет предоставляется только с денежных средств, которые гражданин самостоятельно внёс за квартиру. Материнский капитал и другие выплаты от государства здесь не учитываются. Поэтому, если 450 000 рублей войдут в сумму, за которую заёмщик уже успел получить налоговый вычет, то часть денежных средств придётся возвращать государству.

Источник: https://zakon-navigator.ru/zakon-o-kompensacii-ipoteki-mnogodetnym/

Ипотека для многодетных семей в 2020 году: условия и где оформить

› Программы › Социальная

Приветствуем! Для каждой многодетной семьи очень остро стоит вопрос, касающийся просторного жилья, в котором смогли бы комфортно разместиться все домочадцы. Не каждая пара способна скопить достаточное количество денежных средств, которых хватило бы на приобретение собственной недвижимости.

Именно поэтому данная проблема чаще всего решается посредством ипотечного кредитования, которое проводится с поддержкой государства. Ипотека для многодетных семей в 2020 году и её условия тема нашей встречи сегодня.

Также из поста вы узнаете про погашение ипотеки многодетным семьям за счет государства.

Какие варианты ипотеки для многодетных есть

Многодетным семьям крайне сложно принять участие в стандартных ипотечных программах, так как по ним устанавливаются довольно высокие процентные ставки, а также существует необходимость внесения большой суммы средств в виде первоначального взноса. Но, благодаря содействию государства, у такой категории заемщиков появился реальный шанс стать владельцами собственной недвижимости и улучшить жилищные условия.

При оформленииипотеки многодетным семьям они могут рассчитывать на следующую помощь:

- из бюджета выделяется беспроцентная субсидия, которая выдается на улучшение существующих у многодетных семей жилищных условий;

- оказывается финансовая помощь в выплате ипотеки, виде погашения части задолженности;

- выделяются денежные средства, которые можно потратить на оплату первоначального взноса по жилищному кредиту (платеж погасить разрешается за счет средств материнского капитала);

- на ипотеку многодетным семьям снижаются процентные ставки или предоставляется льгота, в виде минимизации размера авансового платежа;

- из жилого фонда выделяются квартиры, на которые установлены заниженные цены;

- если один из родителей является бюджетным служащим, то он может претендовать на участие в специальных ипотечных программах, по которым предусмотрены довольно выгодные условия (отсутствует государственная поддержка);

- заемщики, не получавшие никаких субсидий, могут рассчитывать на 13-ти процентный налоговый вычет (эта сумма может быть потрачена на погашение задолженности по ипотеке).

Внимание! Все средства, которые направляются на помощь людям, воспитывающим более двух детей, выделяются не только из Федерального, но и из регионального фонда. Стоит отметить, что если в ипотечном кредитовании для многодетной семьи по отдельности принимают участие супруги, и при этом они оба попадают под льготные программы, то государственная поддержка будет оказана только одному заемщику.

Социальная ипотека для многодетной семьи

Социальная ипотека представляет собой кредитную программу, по условиям которой часть займа будет оплачиваться из Федерального бюджета. Ее разработали несколько лет назад специально для льготных категорий граждан. Реализацией программы и регулированием всех возникающих по ней вопросов занимается АИЖК.

Внимание! В 2020 году планируется субсидирование в размере 35% от стоимости приобретаемого в ипотеку жилья. Претенденты могут получить от государства помощь одним из трех способов: будет снижена процентная ставка, компенсирована часть приобретаемой недвижимости, возмещен авансовый платеж.

Условия

Принять участие в программе можно на следующих условиях:

- У претендента должна быть сумма средств для первоначального взноса (можно для этих целей задействовать мат. капитал).

- Многодетная семья должна документально подтвердить свой статус.

- В договоре указывается расширенный список возможностей для погашения ипотеки многодетным семьям.

- Клиентам предоставлена возможность изменять форму ежемесячных платежей с дифференцированных на аннуитетные и наоборот.

- Не должно быть в собственности никакого жилья или имеется объект недвижимости, не соответствующий нормам проживания для большого количество человек (на одного домочадца выделяется 18 кв.м.).

- При выборе в 2020г. квартиры льготники должны помнить, что для них стоимость 1 кв.м. не должны превышать 35 000руб.

Кто может участвовать

Претендовать на оформление социальной ипотеки могут следующие категории льготников:

- Нуждающиеся и многодетные семьи, которые проживают в тесных квартирах или вовсе не имеют собственного жилья.

- Бюджетники, социальные работники и государственные служащие, например, учителя, врачи и т. д.

- Молодые ячейки общества с одним ребенком, в которых родители не достигли 35-ти летия, не имеющие собственного жилья.

- Граждане, принимавшие участие в боевых действиях со стороны государства.

- Участники социального обеспечения, контрактники.

Как оформить

К каждой категории льготников предъявляется ряд требований, которые должны быть выполнены (например, бюджетники должны иметь определенный трудовой стаж). В противном случае им будет отказано в социальном ипотечном кредитовании. Оформляется социальная программа по стандартной схеме.

Документы

Для участия в социальной ипотечной программе претендентам необходимо сформировать большой пакет документации:

- Пишется заявление.

- Гражданские паспорта супругов.

- Свидетельства о рождении всех детей, не достигших четырнадцатилетия.

- Свидетельство о браке.

- Справка (удостоверение), подтверждающая статус.

- Выписку, полученную из домовой книги.

- Справку с места официального трудоустройства, подтверждающую получение ежемесячного дохода (Форма 2НДФЛ).

- Копию трудовой книжки (трудового договора).

- Сертификат на мат. капитал (если получен).

- Документы на приобретаемую квартиру (выписку из ЕГРН, правоустанавливающие документы продавца на квартиру).

- Реквизиты текущего счета открытого в банке на имя продавца недвижимости.

Внимание! Каждое кредитно-финансовое учреждение, которое оформляет ипотеку для многодетных семей в 2020 по социальной программе, может увеличивать список документов.

Оформление в банках и АИЖК

АИЖК кредитует физических лиц на следующих условиях:

- Агентством перекупаются у банков-партнеров долги.

- Кредитор обязуется оформлять ипотеки на условиях, определенных агентством.

- Процентные ставки для квартир с вторичного рынка не превышают 11,00%, в новостройке до 6,00%.

- Размер первоначального взноса не выше 10% от тела кредита.

- Величина ежемесячного платежа по ипотеке не будет превышать 45% от совокупного семейного бюджета.

Банки самостоятельно определяют процентные ставки по своим кредитным продуктам. В случае с государственной программой они снижают их для льготной категории клиентов, но при этом не теряют дохода, так как получают компенсацию.

Подробнее социальная ипотека и весь процесс кредитования описан в отдельном посте.

Семейная ипотека под 6%

В 2018 году люди, родившие детей, получили возможность приобрести жилье в ипотеку всего под 6,00% годовых.

Льготная ипотека для многодетных семей в 2020 будет оформляться только в определенных финансовых учреждениях, которым государство станет возмещать разницу между действующей (варьируется в диапазоне от 10,00% до 13,00%) и льготной ставкой.

Благодаря этому многодетные семьи смогут ежегодно экономить на процентах минимум 4,00%, а это, учитывая тело займа, довольно приличная сумма.

Внимание! В кредитном договоре будет указана льготная процентная ставка 6,00% годовых. Вся документация на участие в ипотеке оформляется в стенах выбранного для кредитования финансового учреждения, из утвержденного государством списка.Банки должны в течение 30-ти суток с момента публикации указа подать в Минфин РФ пакет документов, и заявку на участие в программе.

Выбранным банкам и АИЖК, будут каждый месяц переводиться от государства компенсационные выплаты за недополученный процентный доход.

Социальные ипотечные льготы для многодетных семей

20 февраля 2019 года – день выступления Президента РФ Путина в Государственной Думе с ежегодным посланием. Уже стало многолетней традицией, что в рамках данного спича руководитель страны дает Правительству, министерствам, Государственной Думе, Совету Федерации, местным органам власти определенные задания на текущий год.

В 2019 году одним из основных направлений внимания Президента стала социальная политика, в том числе и усиление поддержки многодетных семей.

Для многих из них крайне важным является жилищный вопрос, поэтому Путин предложил, что с в 2019 году будет разработана льготная ипотека для многодетных семей.

Условия получения 450 тысяч рублей

Закон будет устанавливать четкие критерии, которым должны соответствовать многодетные семьи для получения дополнительного финансирования из бюджета если они уже взяли кредит. Хотя нормы находятся еще в состоянии разработки и утверждения, основные из них можно выделить:

- третий и последующий ребенок родился после 1 января 2019 года;

- все члены семьи являются гражданами РФ. Многодетные без национального гражданства, которые только претендуют на его получение, не смогут рассчитывать на получение помощи;

- ипотечный кредит уже должен быть оформлен на момент обращения за помощью в одном из российских банков либо в АО «Дом.РФ».

На момент принятия закона требования могут модернизироваться, но это чисто теоретически, так как понятие многодетной семьи с юридической точки зрения не изменится.

Предусмотрено, что льготная ипотека для многодетных семей будет компенсироваться за счет средств федерального бюджета.

Как получить 450 тысяч на ипотеку

Как получить450 тысяч за третьего ребенка на ипотеку? Семья соблюдает следующий алгоритм действий:

- Собрать документы, подтверждающие статус многодетности, и право на получение помощи:

- паспорта родителей;

- свидетельство о браке;

- свидетельства о рождении детей (всех);

- ипотечный договор.

- Обратиться в банк, который выдал кредит, с подтверждающими документами;

- Ожидать решения финансового учреждения. Процесс состоит из:

- принятия документов;

- согласования с «Дом.РФ»;

- формирования подтверждающего ответа либо сообщения об отказе.

- Перечисление средств в размере 10% от суммы ипотечного кредита в банк из бюджета. Часть задолженности спишут автоматически.

Действительно, граждане по сути деньги не видят, и это логично, так как:

- помощь является адресной и направлена на решение жилищной проблемы;

- прямое перечисление денег упрощает процедуру;

- нет соблазна использования средств после выдачи на руки не по целевому назначению представителями семьи.

Отметим, что если дадут 450 тысяч на ипотеку многодетным семьям за 3 ребенка, это не приведет к утрате права на использование средств материнского капитала в размере 453 026 рублей для погашения суммы ипотечного кредита. Государственное финансирование для многодетных семей станет финансовым подспорьем дополнительно и поможет погасить кредит намного быстрее.

Ипотека под 6 процентов на весь срок: последние новости

Ежегодно в феврале Президент РФ Владимир Путин выступает с ежегодным посланием перед Государственной Думой. Во время выступления руководителя государства в зале присутствуют не только представители депутатского корпуса, но и члены Совета Федерации, а также местных органов власти.

Во время выступлений с посланиями перед депутатами Президент задает общий тон внутренней и внешней политики государства на год, а также дает конкретные задания органам законодательной и исполнительной власти. В 2019 году акцент сделан на социальную политику, в частности на усиление государственной помощи в решении жилищных проблем семей с детьми.

Во время выступления Президент предложил расширить практику предоставления льготной ипотеки под 6% годовых на весь срок действия кредита, который априори не может быть меньше 20 лет. Чтобы понимать важность предложений российского руководителя, рассмотрим основные условия ныне действующей льготной программы:

- при появлении на свет второго ребенка — скидка распространяется на 3 года;

- при рождении второго наследника — срок действия льготы продлевается еще на 5 лет;

- если во время родов родилось двое и более детей — процентная скидка предоставляется на 8 лет сразу.

Понятно, что действующие условия не очень выгодны, так как больший период погашения займа действует ставка более 10%. Компенсация недополученной банком прибыли будет осуществлять за счет оплаты государством части процентов по займу.

Чтобы оформить государственную субсидию, соблюдаются следующие условия:

- в семье не менее двух детей;

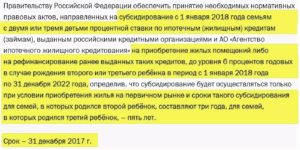

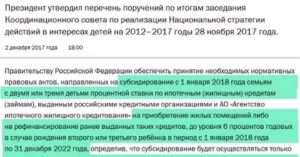

- второй ребенок родился после 1 января 2018 года;

- кредит оформлен также не ранее вышеуказанной даты;

- сумма займа не более 12000000 рублей (для приобретения недвижимости в Москве, Санкт-Петербурге и окружающих регионах) и 6000000 рублей — для решения вопросов с недвижимостью в других регионах Российской Федерации.

Основные причины для принятия такого решения на уровне государства:

- падение количества выданных ипотечных займов;

- слабое социальное обеспечение семей с детьми;

- высокие процентные ставки в российских банках по ипотеке;

- большие расходы семей на оплату взносов по кредиту.

Важно отметить, что условия программы допускают рефинансирование ипотечных кредитов, выданных ранее. Данная норма значительно расширила количество семей, которые могут претендовать на получение помощи от государства.

Закон об ипотечных каникулах в 2019 году: последние новости

Ипотечные каникулы — это один из видов отсрочки платежей по кредиту для приобретения недвижимости.

1 мая 2019 года новый закон об ипотечных каникулах, регламентирующий правила предоставления гражданам, оплачивающим кредит, небольшой финансовой передышки при наличии определенных условий, был опубликован на портале правовой информации.

Основная задача принятия нового НПА состояла в систематизации правил предоставления банкам каникул для клиентов по оплате договоров кредитования под покупку недвижимости и определении кому положено это право.

Банки предоставляли каникулы и ранее, но это происходило только при наличии доброй воли финансово-кредитного учреждения, а теперь ипотечные каникулы от Сбербанка в 2019 году будут положены, если:

- он является инвалидом 1 или 2 группы;

- более 2 месяцев состоит на учете в центре занятости как безработный;

- доход семьи за последние 2 месяца снизился более, чем на 30%;

- гражданин не находится на больничном более 60 дней;

- среднедушевой доход семьи уменьшился на 20 и более процентов в связи с увеличением количества иждивенцев.

Максимальный срок предоставления каникул по новому закону составляет 6 месяцев. Ранее банки могли пойти навстречу клиентам максимум на 90 дней. Льгота может быть предоставлена, если месячный платеж по займу превысит 50% от дохода.

Основные цели внедрения изменений:

- стимулирование рынка ипотечного кредитования;

- предоставление заемщикам реальных рычагов влияния на кредиторов;

- внедрение права должника на решение проблем и улаживание непредвиденных семейных обстоятельств без возникновения просрочки по кредиту.

Нормы закона предусматривают такие виды каникул:

- полное освобождение от внесения платежей;

- оплата процентов по кредиту;

- частичная выплата тела кредита, при этом проценты уплачиваются;

- увеличение периода кредитования и соответственное уменьшение месячного взноса.

Льготы и скидки предоставляются только лишь один раз в период действия кредитного договора.

Внимание, бесплатная консультация!

Источник: http://social-benefit.ru/chastnye-sluchai/socialnye-ipotechnye-lgoty-dlya-mnogodetnyx-semej/

Ипотека для многодетных семей в 2020 году: компенсация, субсидии и льготы

Ипотека – это очень серьезное решение для человека и его семьи, ведь приобретение жилья – это всегда ответственный шаг, а тут еще и кредит. Многие боятся брать деньги в банке, потому что не устраивают условия или им просто кажется, что нелогично связывать себя ипотекой на многие годы.

Но есть люди, для которых приобретение жилья особенно необходимо, своя квартира для них очень важна. Это, например, многодетные семьи, которым важна стабильность, которым сложно достичь своих целей, выбирая съемное жилье.

Тем более в Российской Федерации для многодетных семей предусмотрен ряд льгот, которые делают покупку недвижимости и выплату ипотеки проще. Допустим, Ваша семья многодетная и Вы решили взять ипотеку. Что для этого нужно и какие льготы можно получить? Давайте разбираться.

Для начала статус многодетной семьи нужно подтвердить. Она должна соответствовать ряду критериев:

- Мать и отец должны проживать в зарегистрированном браке;

- В семье должно быть не менее троих детей;

- Детям должно быть меньше 18 лет.

В разных субъектах России есть свои тонкости, например, где-то многодетной семьей считается только та, где больше четырех детей. Так что стоит проверить ситуацию для своего региона конкретно.

Просто иметь троих детей мало, статус многодетной семьи еще нужно оформить и подтверждать каждый год.

Для этого Вам нужно принести в органы опеки или соцзащиты необходимый пакет документов (заявление, справка о составе семьи, копии паспортов обоих родителей и свидетельств о рождении всех детей и т.д.). Подробнее о порядке оформления статуса мы написали в данной статье.

Условия кредитования

Общие условия льготного кредитования для многодетных семей во всех банков таковы:

- дата заключения ипотечного договора — не раньше 1 января 2018 года;

- сделка оформлена исключительно в российских рублях;

- сумма ипотечного кредита не больше трех миллионов рублей (исключением являются Московская, Ленинградская области, также сами города Москва и Санкт-Петербург, там сумма займа выше – до 8 миллионов рублей);

- собственные средства должны составлять как минимум 20 процентов от всей суммы кредитования;

- должен быть заключен договор страхования жизни и здоровья для обоих родителей;

- аннуитет, то есть выплата как основного долга, так и процентов в определенные промежутки времени.

Список документов

Какие документы Вам понадобятся для оформления льготной ипотеки? На самом деле их перечень довольно скромный:

- Заполненная анкета;

- Паспорт;

- Для мужчин (возраста до 27 лет) понадобится военный билет;

- Документы, подтверждающие Ваши доходы и трудовой стаж;

- Свидетельство о браке;

- Свидетельства о рождении всех детей, для детей старше 14 лет – паспорт РФ;

- Договор долевого участия.

Льготы для погашения ипотеки: 450 тысяч

Также новый закон гарантирует помощь в погашении ипотеки многодетным семьям. Это субсидия в сумме 450 тысяч рублей, которая выплачивается из муниципального бюджета как взнос для погашения ипотеки. То есть, 450 тысяч от Вашего займа выплачивает государство.

Главное условие для субсидирования – погашение ипотеки в срок. То есть в не должны просрочить платежи. Важен еще и тот факт, что субсидия на погашение ипотечного долга для многодетных семей не облагается налогом, то есть сумма поступит банку в первозданном виде. Также налогом не облагаются ипотечные каникулы.

В настоящее время многодетным семьям предоставляется достаточно большое количество налоговых льгот. Например, в некоторых регионах один из родителей может не облагаться налогом на транспортное средство. Также льготы существуют на земельные налог и налоги на имущество. Все индивидуально, в зависимости от региона.

Федеральный перечь льгот и пособий для многодетных семей представлен здесь.

Льготная ипотека в Сбербанке

Итак, Вы подтвердили свой статус, теперь можно задумываться об ипотеке. С 2018 года в силу вступил новый закон (Закон о жилищном кредитовании многодетных семей), согласно которому многодетным семьям предоставляются льготные условия ипотеки.

Так, например, условия такого кредита в Сбербанке выглядят так:

- срок кредитования от 1 года до 30 лет;

- 300 тысяч рублей – это минимальная сумма займа по ипотеке;

- возраст заемщика 21-75 лет;

- Вы работаете на текущем месте работы больше 6 месяцев;

- общий стаж работы за последние 5 лет – от 1 года.

Сбербанк предоставляет ипотеку от 6 процентов годовых. Для этого Вам нужно пройти несложную регистрацию и подать документы. Важно понимать, что такие условия действуют только для семей, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй или третий ребенок. Екатерина Костерина

- Получайте самые свежие мнения на почту Получить

Источник: https://LuckyMummy.ru/1004-ipoteka-dlja-mnogodetnyh-semej-v-2020-godu-kompensacija-subsidii-i-lgoty.html

450 тысяч на погашение ипотеки многодетным семьям в 2020 году

17:50 16 января 2020

3 июля 2019 года В. Путин подписал закон № 157-ФЗ, в котором перечислены основные условия получения 450 тысяч рублей на погашение ипотеки многодетным семьям. Закон вступил в силу с момента подписания и опубликования (то есть сразу с 03.07.2019 г.).

- Воспользоваться государственной поддержкой по ипотечному кредиту могут семьи, в которых в период с 1 января 2019 года по 31 декабря 2022 года родился третий или последующий ребенок (но с учетом ряда нюансов).

- Обращаться за погашением 450 тысяч из суммы задолженности нужно в банк, выдавший ипотечный кредит. Кроме того, обсуждается вариант, что такую поддержку можно будет получить через МФЦ или Госуслуги (но пока законодательно такой порядок не утвержден).

Закон о выплате 450 тысяч рублей по ипотеке многодетным семьям в РФ

Закон о погашении 450 тысяч рублей ипотечного кредита семьям с тремя и более детьми вступил в силу с даты его подписания и опубликования — с 3 июля 2019 года. Текст закона № 157-ФЗ от 03.07.2019 г. представлен ниже:

В законе указали, что порядок предоставления гос. поддержки определяется Правительством. Постановление Правительства № 1170 было подписано 7 сентября 2019 г., официально опубликовано 17 сентября. В силу документ вступил с 25 сентября — именно с этого дня граждане получили право обращаться за выплатой.

Условия получения 450 тысяч на погашение ипотеки

Из предусмотренных в законе условий получения гос. поддержки многодетным семьям можно выделить следующие:

- Участвовать в программе могут семьи, в которых в период с 1 января 2019 по 31 декабря 2022 года родился третий или последующий ребенок (в том числе, усыновленные дети).

- Родители и дети обязательно должны являться гражданами РФ.

- Получить выплату можно, даже если старшему ребенку уже есть 18 лет — это никак не влияет на участие в программе. Нет обязательного условия, что семья должна быть признана многодетной — важно только условие, указанное в пункте 1.

- Право на участие в гос. программе есть у матери или отца третьего или последующего ребенка. Мать или отец должны быть заемщиком или солидарным заемщиком (созаемщиком).

- Ипотечный кредит должен быть оформлен в российском банке или АО «ДОМ.РФ». Целью кредита должно быть приобретение жилого помещения (в том числе с земельным участком) у физического или юридического лица по договору купли-продажи либо договору участия в долевом строительстве. То есть можно купить:

- квартиру в новостройке;

- квартиру на вторичном рынке;

- объект ИЖС;

- земельный участок для ИЖС.

Закон содержит только одно ограничение по дате получения ипотечного кредита — он должен быть оформлен не позднее 1 июля 2023 года. То есть это могут быть и ипотеки, оформленные до вступления в силу этого закона (до 1 января 2019 года).

- Сумма выплаты составляет 450000 рублей, но не более остатка кредитной задолженности и суммы начисленных процентов.

Совместно можно будет использовать средства материнского капитала (который в 2019 г. составляет 453026 рублей) и 450 тысяч, которые будут выделяться на погашение ипотеки.

Как получить 450 тысяч, куда обращаться и какие нужны документы

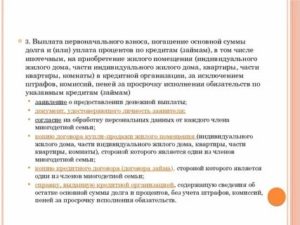

Чтобы участвовать в программе государственной поддержки, необходимо обратиться в банк, выдавший ипотечный кредит. Необходимо предоставить следующий комплект документов:

- заявление (скачать бланк);

- документы, удостоверяющие личность и гражданство заявителя и детей, причем свидетельства о рождении и паспорта детей старше 14 лет должны быть нотариально заверенные;

- страховое свидетельство (СНИЛС) заявителя и детей;

- единый жилищный документ либо иной документ, подтверждающий наличие/отсутствие зарегистрированных лиц в жилом помещении (выписка из домой книги);

- свидетельство о регистрации или расторжении брака;

- кредитный договор (договор займа), в том числе последующие договора в случае рефинансирования;

- закладная;

- договор купли-продажи жилого помещения или земельного участка, договор участия в долевом строительстве (если объект уже передан участнику долевого строительства, то еще и акт приема-передачи), соглашение об уступке права по договору участия в долевом строительстве;

- договор об ипотеке (залоге недвижимости либо права требования по договору участия в долевом строительстве).

- согласие заявителя и детей, достигших 14 лет, на обработку персональных данных (скачать бланк).

Банк перенаправит полученные документы в АО «ДОМ.РФ», где будет принято решение об оказании государственной поддержки многодетной семье. Далее АО «ДОМ.

РФ» перечислит на банковский счет кредитной организации 450 тысяч рублей, которые будут направлены на частичное либо полное погашение кредита.

В случае положительного решения деньги будет перечислены максимум через 19 рабочих дней: по правилам дается до 7 раб. дней для обработки банком, 7 дней — для Дом.РФ, 5 дней — для фактического перевода средств.

Важно отметить, что схема получения выплаты 450 тысяч на погашение ипотеки предполагает только безналичный расчет — перевод со счета ДОМ.РФ на счет банка, выдавшего ипотечный кредит. То есть как-то обналичить и использовать эти деньги в других целях («в обход закона») невозможно.

Можно ли получить 450 тысяч через Госуслуги или МФЦ?

Постановление Правительства, определяющее порядок получения компенсации на ипотеку, уже было подписано. Но в него еще могут внести изменения и скорректировать порядок предоставления господдержки так, чтобы это было максимально удобно для семей.

Одно из таких предложений по корректировке условий было озвучено 29 августа первым запредом Комитета Госдумы по вопросам семьи, женщин и детей Ольгой Окуневой.

Она предложила оформлять выплату многодетным семьям на погашение ипотеки через сайт Госуслуги или МФЦ. С этим предложением Окунева уже обратилась к вице-премьеру Антону Силуанову и в Дом.

РФ (оператору по программе предоставления господдержки семьям).Такие корректировки вполне возможны, так как порядок оформления государственной поддержки через МФЦ или Госуслуги уже привычен для граждан.

На что обратить внимание: нюансы госпрограммы

Здесь мы перечислим отдельные моменты, касающиеся участия в программе по погашению 450 тысяч ипотечного кредита за счет государства:

- Сумма компенсации определяется как 450 тыс., но не более остатка суммы кредита и начисленных процентов. Если остаток по кредиту меньше 450 тыс., то погасят кредит полностью. При этом остаток до 450 000 р. никак не компенсируется (то есть забрать их уже никак нельзя).

- Воспользоваться такой мерой поддержки можно только один раз (в отношении одного ипотечного кредита). Повторно участвовать в программе нельзя, даже если:

- взяли вторую ипотеку;

- родился еще один ребенок;

- в первый раз гос. поддержка была оказана не полностью (меньше 450 т. р.) из-за того, что остаток кредитной задолженности был меньше этой суммы и так далее.

- Кредитный договор должен быть заключен в срок до 1 июля 2023 г. По договорам ипотеки, оформленным до начала программы (то есть до конца 2018 года), тоже можно погасить 450 тысяч рублей. Факт рефинансирования ипотеки тоже не влияет — можно участвовать.

- По программе нет условия по выделению долей детям, как это предусмотрено по материнскому капиталу.

- Подать заявление на погашение 450 тыс. может отец или мать троих и более детей, являющийся заемщиком или созаемщиком (так как по закону он тоже несет солидарное право по кредиту).

- В условиях госпрограммы нет ограничений по возрасту заемщиков, их статусу или доходам. Это может быть как малоимущая, так и обеспеченная семья, как молодые родители, так и в возрасте.

- Третий или последующий ребенок должен быть рожден в 2019, 2020, 2021 или 2022 году. Это же правило касается усыновленных детей. При этом неважно, был ли на тот момент оформлен ипотечный кредит — его можно заключить вплоть до 01.07.2023 г.

- Одновременно можно использовать и другие меры поддержки: семейную ипотеку под 6% и маткапитал.

- 450 тыс. рублей нельзя использовать в качестве первоначального взноса при оформлении ипотечного кредита. Ими можно только погасить уже оформленный кредит.

- Платить налог (НДФЛ) с 450 000 рублей не требуется.

- При использовании такой меры поддержки будет уменьшена сумма налогового вычета при покупке недвижимости (точно так же, как и с маткапиталом).

Например, если стоимость квартиры равна 2 млн руб., можно получить вычет НДФЛ в размере 260 тыс. руб. Если государство погасило 450 тысяч, то сумма вычета уменьшится на 58500 руб., и семья вернет себе только: (2 000 000 — 450 000) × 13% = 201500 рублей.

Источник: http://detskie-posobiya.molodaja-semja.ru/news/450-tysjach-na-pogashenie-ipoteki-v-2019-godu/