Какие есть льготы с удостоверением участник боевых действий при ипотечном кредите

Ипотека для участников боевых действий, какие льготы существуют

Ипотека – порой, единственно возможный вариант приобретения квартиры. Однако в России ставки на нее достаточно высоки даже после уменьшения ключевой ставки, по сравнению, например, с европейскими или американскими банками.

Однако некоторые категории граждан имеют право на получение ипотеки на льготных условиях. Считается, что к одной из таких категорий и принадлежат участники военных действий.

Так ли это на самом деле? На какие именно льготы они вправе рассчитывать? Как их получить? Об этом и пойдет речь в данной статье.

Кто может рассчитывать на льготы по ипотеке?

Список лиц, попадающих под данную программу, определяется государством. Льготная ипотечная программа предусмотрена для участников военных действий РФ или СССР. К ним относятся следующие категории ветеранов:

- участники военных действий в Афганистане, в Чечне;

- военные, участвовавшие в боевых событиях времен СССР;

- лица, задействованные в операциях в Сирии в 2015 г.;

- военные лица, принимавшие участие в разминировании территории СССР после Второй мировой войны с 1945 до 1957 гг.;

- солдаты, исполнявшие воинский долг в период срочной службы в армии.

Кроме того, на получение льготы могут претендовать ветераны боевых действий, которые зарегистрируются в НИС (Накопительно-ипотечной системе Минобороны). При этом необходимо, чтобы от даты регистрации до получения льготы прошло как минимум 3 года. При участии в этой программе перед ветераном открывается возможность приобретения в кредит жилья в любом российском городе.

Суть программы

Сущность ипотеки для ветеранов боевых действий состоит в следующем:

- Государство будет ежемесячно перечислять на счет участника определенную сумму.

- Поступления имеют одинаковую величину и подлежат обязательной индексации один раз в год.

- Средствами можно воспользоваться через три года военной службы и использовать их на приобретение собственного жилья.

- Участники программы получают свидетельство военно-ипотечной программы.

Величина данной дотации устанавливается на региональном уровне. При ее установлении в расчет берется стоимость 1 кв. метра по среднерыночному уровню в том регионе, в котором проживает участник.

Условия участия в программе

Стать участником данной программы можно только один раз. Несмотря на то что программа является льготной, ее участник все равно должен будет передать банку залог в виде приобретаемой или имеющейся квартиры.

Объект залога подлежит обязательному страхованию на риск утраты или повреждения. Страховка должна быть оформлена на весь период кредитования. При этом страховать жизнь заемщика необязательно.

Эта опция является добровольной.

Основные преимущества участия в программе:

- выгодная процентная ставка – до 11,5%;

- первоначальный взнос – 20% от выдаваемой суммы;

- широкая возможность выбора объекта недвижимости (например, это может быть квартира в новостройке или строящемся доме).

Данный проект получает финансирование за счет бюджетных средств в рамках региональных программ. В приоритете находятся те граждане, которые успели встать в очередь на приобретение недвижимости до 2005 года. Для остальных лиц действует стандартная очередь.

Льгота предоставляется в виде единоразовой субсидии. Конкретный размер субсидии устанавливается с учетом среднерыночных цен на жилье в конкретном регионе и нормы в 18 кв. метров на 1 члена семьи.

Перед обращением за получением льготы рекомендуется прийти в местную администрацию (или обратиться онлайн, если есть возможность) и получить сведения об актуальных программах.

Требования к участникам программы

Претендент на получение льготы должен относиться к категории граждан, указанных в первом разделе. Помимо этого, он должен соответствовать другим банковским критериям, которые универсальны для всех заемщиков:

- максимальный возраст на момент полного погашения кредита – не старше 65 лет (или 75 лет, в зависимости от конкретного банка-кредитора);

- стаж на последнем рабочем месте – не менее 6 месяцев (некоторые банки допускают и 3 месяца стажа);

- минимальный общий стаж – 12 месяцев.

Требования к жилью

Банки предъявляют требования не только к заемщикам, но и к объекту недвижимости.

Объектом недвижимости может быть готовый или строящийся дом, таунхаус, частный дом. Некоторые банки, например, Сбербанк и Газпромбанк, предлагают оформить ипотеку даже на гараж или машино-место. То есть к этой категории относится большинство объектов недвижимости.

Однако для залогового имущества применяются и следующие стандартные ограничения:

- Жилье не должно находиться в аварийном состоянии.

- Оно не должно быть включено в список на капитальный ремонт, снос или реконструкцию.

- Оно должно быть пригодно для круглогодичного проживания.

- Объект недвижимости должен иметь основные удобства и коммуникации.

- Жилье не должно быть предметом залога и не должно находиться под арестом.

Необходимые документы

Для получения льготной ипотеки для ветеранов боевых действий заемщик должен подать в банк следующий комплект документов:

- паспорт;

- СНИЛС;

- справка о доходах (обычно используется форма 2-НДФЛ или форма банка), при получении дополнительно к доходу пенсии следует представить подтверждающий документ;

- копия трудовой книжки;

- справка из паспортного стола и ЖЭКа (при необходимости).

Этот перечень документов является стандартным. Также придется предоставить еще и удостоверение участника военных действий, свидетельство НИС. Это подтвердит право заемщика на получение льготы. Если заемщик является инвалидом, то следует предоставить соответствующую справку. При оформлении поручительства следует представить информацию о поручителе.

Конкретный перечень документов следует уточнить уже в выбранном банке-кредиторе.

Однако даже при соблюдении всех требований к заемщику банк может отказать в предоставлении льготного кредита. Чтобы повысить свои шансы на одобрение, рекомендуется подтвердить плохие условия проживания. В качестве доказательства можно использовать следующие документы:

- документ, свидетельствующий об отсутствии собственного жилья;

- справки, которые подтверждают совместное проживание с другими лицами;

- свидетельство о проживании в общежитии или коммунальной квартире;

- документ, удостоверяющий, что на одного члена семьи приходится менее 18 кв. метров жилья;

- документ, показывающий, что клиент проживает в аварийных условиях;

- справка об отсутствии в жилье электричества, газа и прочих жизненно важных удобств.

Если потенциальный заемщик представит в банк хотя бы один документ из данного перечня, то кредит на льготных условиях ему почти наверняка выдадут.

Когда банк одобрит заявку, заёмщик должен будет передать ему документы на квартиру. Точный список документов зависит от категории объекта недвижимости. Если квартира приобретается в строящемся доме, то это:

- Договор долевого участия.

- Документы по застройщику (протокол, УСТАВ и т.д.).

Чтобы взять кредит при покупке квартиры на вторичном рынке, потребуется более обширный комплект документов:

- договор купли-продажи;

- свидетельство продавца о праве собственности (при наличии);

- отчет об оценке;

- выписку из ЕГРН;

- выписка из домовой книги;

- технический и кадастровый паспорт.

Советы

Несмотря на то что ипотека участникам боевых действий предоставляется особой категории граждан, оберегаемых государством, банк вправе отказать заёмщику в получении кредита без объяснения причины. К этому надо быть готовым. Например, если банк сочтет, что заемщик является нетрудоспособным и не сможет осилить ежемесячные выплаты. В этом плане льгот таким заемщикам нет.

Также бывает, что заемщики просто фальсифицируют информацию. Соответственно, в кредите им точно откажут, да к тому же еще и занесут в черный список. В дальнейшем получить какой-либо кредит станет практически невозможно. Поэтому при обращении в банк следует указывать только достоверную информацию.

Если у заемщика возникнут финансовые трудности, то ему рекомендуется обратиться в банк-кредитор. Лучше не утаивать эту информацию от финансового учреждения, ведь при допущении просрочки заемщику уже будет труднее с ним договориться. Если своевременно прийти в банк, то он может предложить реструктуризацию долга, что поможет справиться с временными финансовыми трудностями.

Таким образом, на государственном уровне фактически не существует специальной льготной программы для ветеранов боевых действий.

Ведь им все равно придется подтверждать тот факт, что они действительно нуждаются в жилье. Поэтому фактически они участвуют в обычной социальной ипотеке.

Специальные предложения имеются только для участников НИС (накопительно-ипотечной системы), то есть военной ипотеки.

Источник: https://Ipotechnik.pro/voennaya-ipoteka/uchastnikam-boevyh-dejstvij/

7 социальных ипотек для ветеранов боевых действий в Сбербанке, ВТБ 24

Получить государственное софинансирование могут ветераны боевых действий. Давайте разберём как это происходят, предложения банков и способы получения жилищного займа, если вы ветеран боевых действий. Ведь ветеранам боевых действий предназначены льготы и субсидии, ваша задача узнать, что и где вам полагается.

На какую помощь можно рассчитывать

Программа, которая действует почти во всех регионах Российской федерации — это программа обеспечения качественным жильём (субсидирования ипотеки) ветеранам боевых действий. В чём суть программы:

- Государство открывает специальный счёт участнику сражений, куда ежемесячно перечисляет субсидию. Каждый месяц это будет одна и та же сумма, размер определяется государством.

- Ежегодно выплаты будут индексироваться.

- Спустя три года можно будет использовать деньги в качестве первоначального взноса для ипотеки.

Это не обычная накопительно-ипотечная система для служащих. Ветеран боевых действий получает специальную субсидию на улучшение жилищных условий. В каждом регионе свой размер субсидии рассчитывается он исходя из рыночной стоимости одного квадратного мера в квартире.

С помощью этой суммы можно покрыть часть расходов на покупку квартиры или строительства дома. В том числе использовать на оплату квартиры. То есть ветеран боевых действий, может выбрать любую ипотеку, не важно выдаёт банк “военную ипотеку” или нет. Выбрать подходящие условия, подать заявку и после получения направить по реквизитам договора государственную субсидию.

Какие есть предложения у банков

Мы подобрали для вас самые выгодные из всех актуальных предложений по ипотекам от всех банков Москвы:

| Финансовая организация | Условия |

| Сбербанк | Новостройка:Сумма от 300 000 рублей;Ставка от 7 % годовых;Сроки платежей до 7 лет;Возраст заёмщика от 21 года (от 18 для зарплатных клиентов). |

| ВТБ | Больше метров – ниже ставка:Сумма от 600 000 до 60 000 000 рублей;Ставка от 8,6 % годовых;Платежи до 30 лет;Возраст заёмщика от 21 года. |

| Открытие | Новостройка:Сумма от 4 000 000 до 30 000 000 рублей;Ставка от 7,95 % годовых;Сроки платежей до 30 лет;Возраст заёмщика от 18 лет. |

| Промсвязьбанк (ПСБ) | Новостройка:Сумма от 3 500 000 до 30 000 000 рублей;Ставка от 8,3 % годовых;Сроки выплат до 25 лет;Возраст заёмщика от 21 года. |

| Альфа-Банк | На строящееся жильё:Сумма от 600 000 до 50 000 000 рублей;Ставка от 8,49 % годовых;Сроки платежей до 30 лет;Возраст заёмщика от 21 года. |

| Райффайзенбанк | Квартира на вторичном рынке:Сумма от 7 000 001 до 26 000 000 рублей;Ставка от 8,49 % годовых;Срок платежей до 30 лет;Возраст заёмщика от 21 года. |

| Транскапиталбанк (ТКБ) | Ипотека в ползунках:Сумма от 300 000 до 12 000 000 рублей;Ставка 4,9 % годовых;Сроки выплат до 25 лет;Возраст заёмщика от 20 лет. |

Требования к заёмщикам:

- Российское гражданство (некоторые банки не требуют, например, ТКБ и Сбербанк);

- Официальное трудоустройство;

- Официальный “белый” доход;

- Общий минимальный трудовой стаж от 1 года;

- Стаж на настоящем месте работы от 3 месяцев;

- Временная регистрация (для нерезидентов);

- Положительная кредитная история;

- Возраст от 21 года до 70 лет.

Некоторые банки не выдают ипотеку индивидуальным предпринимателям, но в таком случае можно выбрать программу “ипотека по двум документам” она просто создана для собственников бизнеса и тех, у кого неофициальный доход. Но в таком случае ставки по кредиту будут выше.

Для ипотеки необходим первоначальный взнос (минимум 10 – 15% от рыночной стоимости квартиры). Ветеран боевых действий может получить субсидию и использовать её как первоначальный взнос. Если вы внесёте первоначальный взнос больше 50%, то ставки по займу снизятся на 1 – 2%.

Заявка будет рассматриваться от 1 до 30 дней, в среднем рассмотрение анкеты занимает не больше недели. После одобрения кредитором предложение будет действовать 30 – 60 дней, чтобы заёмщик успел собрать нужные документы. Затем предложение сгорает.

Также для ипотечного кредитование необходима оценка недвижимости и страхование объекта залога.

Как получить субсидию

Получить субсидию может только военный с подтверждённым статусом участника боевых действий, то есть по удостоверению ветерана. Все, кто могут претендовать на субсидию прописаны в 5 фз от 1995 года.

Какие условия получения:

- Заявитель должен нуждаться в улучшении жилищных условий, стоять в очереди. Ветераны, у которых очень маленькая площадь недвижимости, либо она отсутствует вовсе. Жители ветхого или аварийного жилья.

- Получить субсидию можно только один раз и только на погашение 18 квадратных метров от квартиры. Все квадратные метры свыше оплачиваются самостоятельно.

- Деньги перечисляются на специальный счёт, ветеран получает только сертификат, который можно потратить исключительно на приобретение жилья или гашения жилищных займов.

- Срок сертификата – полгода.

Тратить деньги можно на квартиру как на вторичном, так и на первичном рынке. В каждом регионе правила предоставления государственной поддержки могут отличаться. Поэтому следует уточнить условия у районной администрации.

Как оформить ипотеку

Вы можете сами выбирать куда обратиться сначала, за получением сертификата или за оформлением ипотеки, но мы рекомендуем сначала получить сертификат. Со сертификатом уже можно обращаться в банк. Что далее? Подать заявку на жилищный займ можно двумя способами: онлайн и приехав в офис. Мы покажем на примере онлайн-оформления:

- Вы можете упростить себе выбор предложений зайдя на сайт агрегатор, например, сравни.ру или банки.ру. Там выбрать кредиты – ипотека. В фильтре установите нужную вам сумму, срок, ставку и вам выдаст все предложение по нужным параметрам.

- Подайте заявки сразу в 5 – 10 банков. Придётся заходить на сайт каждого банка отдельно и для каждого банка заполнять отдельную анкету.

- В анкете нужно указать свои контактные данные (мобильный, рабочий, домашние телефоны, электронную почту, контакты знакомых), данные о фактическом месте проживания и прописке. Необходимо указать место занятости и уровень дохода. Плюсом будет если у вас уже есть какая-то собственность.

- Отправьте анкету на рассмотрение и дождитесь ответы от всех банков.

- Не спешите отказываться от других предложений, эти решения предварительные. Выберите самое выгодное и отправляйтесь в офис с документами, о которых вам сообщит сотрудник банка по телефону.

- В офисе вы заполните анкету ещё раз, предоставите справки, и заявка уйдёт на рассмотрение. В этот раз решение займёт несколько минут.

- Если банк одобрил вам ипотеку, то вы должны заключить договор с продавцом квартиры, предоставить ДКП или ДДУ, затем подписать кредитный договор. Деньги поступят продавцу на следующий день. Вы вносите первоначальный взнос на сделке в кассу.

После этого вам даётся 14 дней на то, чтобы вы застраховали квартиру и внесли информацию о покупке в госреестр. Выписку и копию страхового договора, нужно предоставить в банк.

Источник: https://poluchi-credit.com/7-soczialnyh-ipotek-dlya-veteranov-boevyh-dejstvij-v-sberbanke-vtb-24/

Беспроцентный кредит для ветеранов боевых действий: как получить

Беспроцентный кредит ветерану можно получить на строительство дома или покупку жилья. Потребительское кредитование для этой категории предполагает только снижение процентных ставок.

Ветераны военных действий не всегда могут рассчитывать на получение беспроцентного кредита. Если средства нужны на потребительские нужды, а перечень необходимых документов собирать нет возможности, можно воспользоваться классическими программами. Ветеран боев может воспользоваться поддержкой государства при оформлении кредита:

- на жилье;

- сельское хозяйство;

- строительство дома.

Особые льготы предлагаются отдельными субъектами Российской Федерации. Можно получить льготные условия и оплату ставки государством в Магнитогорске и некоторых других городах.

Обращаем внимание: взять средства можно, но с учетом того, что соискатель получает лишь частично начисленную кредитором компенсацию сумм за проценты. Исключение составляют ветераны, которые пребывали на учете в качестве нуждающихся улучшении жилья на январь 2005 года или субъект зарегистрирован в качестве участника программы НИС.

В этом случае помощь поступает от Минобороны. Гражданам разрешается подать заявку на ипотеку после трех лет с момента внесения данных в НИС. Военнослужащий может в нее вступить добровольно или в обязательном порядке.

Это зависит от воинского звания, даты поступления, срока контракта. При подаче рапорта выдается свидетельство, дающее возможность совершить покупку квартиры по военной ипотеке.Чтобы оплачивать долг без процентов, на протяжении трех лет на накопительном счете будет копиться сумма.

Как получить кредит?

Лучше обращаться в банк, который работает при государственной поддержке. В кредитном учреждении может возникнуть ситуация, когда клиенту будет отказано из-за маленькой пенсии или при ограничении дееспособности. В таких случаях могут помочь бывшие работодатели, специальные фонды.

Субсидия ветерану выдается при предоставлении:

- удостоверения «Ветеран боевых действий»;

- выписки из паспортного стола о составе семьи;

- документа из Росреестра о наличии или отсутствии недвижимости;

- паспорта или другого документа, подтверждающий личность.

Удостоверение выдается отделом социальной защиты по заявлению. В течение месяца осуществляется проверка документов. При положительном решении издается акт, а в приказе в течение пяти дней заявитель получает ответ.

Чтобы получить беспроцентный кредит на покупку или строительство жилья, нужно подтвердить потребность в улучшении жилищных условий. При этом суммы предоставляются из расчета 18 кв. м на одного члена семьи с учетом рыночной стоимости.

Процедура и особенности

Сначала человек должен выбрать наиболее подходящую программу среди всех существующих банковских предложений. Вместе с анкетой-заявкой подаются документы. Кредитор рассматривает документы, изучает достоверность полученной информации. После этого:

- запрашиваются при необходимости дополнительные материалы у клиента;

- кредитополучатель уведомляется о решении;

- происходит подписание договора.

Проще получить деньги, если они нужны на строительство дома. В большинстве случаев банки предлагают не беспроцентный кредит, а снижение ставок на несколько пунктов. Но многие ветераны являются инвалидами. Финансовое учреждение может поставить под сомнение вопрос о платежеспособности человека. Если такая ситуация возникла, то решение вопроса может происходить в судебном порядке.

В некоторых регионах ветераны со подтвержденной инвалидностью на законных основаниях могут рассчитывать на беспроцентную ипотеку. Чтобы воспользоваться программой нужно не иметь собственного жилья, доказать факт проживания в квартире с другими семьями. Предложением могут воспользоваться и граждане, если их жилье находится в непригодном для проживания состоянии.

Долгое время особые условия предлагались Сбербанком. Но сегодня в этом банке можно воспользоваться только военной ипотекой. Чтобы получить кредит ветеранам, обратитесь в соответствующие органы, они подскажут, в каком банке вам смогут помочь.

В заключение отметим: для получения своего права на беспроцентный или льготный кредит, нужно встать в очередь, обратившись в соответствующие органы. Если поддержка государства изначально не была подтверждена, сохраняется вероятность того, что банк откажет в выдаче кредита. Особенно если ветеран не работает.

Источник: https://zen.yandex.ru/media/id/5a65b792c5feafb27c4c5d21/5a8a72114bf1618211919ce9

7 социальных ипотек для ветеранов боевых действий в Москве

Ипотечные программы, позволяющие получить финансовую помощь в части погашения займа, напрямую завися от действующих в текущем времени государственных программ, принимающихся с учетом норм законодательства.

Для ветеранов военных действий предусмотрены социальные льготы, выплаты, субсидии, специальные программы для участников накопительно-ипотечной системы.

Заинтересованным лицам необходимо знать, как можно получить льготы по ипотеки, куда обращаться и какой порядок действий соблюсти.

Какую помощь оказывает государство ветеранам военных действий

Распространенной программой, разработанной для обеспечения качественным и комфортным жильем отельных категорий граждан, является ипотека для ветеранов боевых действий.

Суть программы сводится к следующим моментам:

- ежемесячно на счет военного, являющегося участником боевых действий, со стороны государства будет перечисляться определенный размер денежной суммы;

- такие перечисления являются равнозначными и подлежат ежегодной индексации;

- через три года военной службы, можно воспользоваться средствами и потратить их на приобретение собственного жилья;

- на руки граждане получают свидетельство военно-ипотечной программы.

Ветераны боевых действий относятся к особой категории граждан, признанной не столько нуждающимися в улучшении жилищных условий, сколько достойной в получении материальной поддержки со стороны государства. Такая поддержка оказывается по разным направлениям, одно из которых включает выделение субсидии на приобретение или строительства собственного жилья.

Государство выделяет ветерану военных действий определенную сумму средств, помощью которых он сможет покрыть часть расходов на покупку жилья, в том числе, на оплату частик кредита, который был изначально оформлен с той же целью.

Размер дотации устанавливается на региональном уровне, с учетом средней рыночной стоимости 1 квадратного метра, зафиксированного в месте проживания военного.

Условия получения субсидии

Оформить и получить субсидию можно только при наличии соответствующего статуса и подтверждающего его удостоверения.

Категории лиц, которые относятся к ветеранам боевых действий, прописаны в ФЗ № 5 от 12 января 1995 года.

Условия субсидирования включают:

- наличие факта нуждаемости в улучшении условий проживания;

На субсидию могут рассчитывать ветераны, которые не имеют никакого жилья, либо площадь имеющейся недвижимости не соответствует установленным нормам. Сюда же относится жилье, признанное ветхим или аварийным.

- получить субсидию можно только на погашение стоимости 18 кв.м.на одного субъекта – ветерана боевых действий, сверх указанных квадратов, все оплачивается самостоятельно;

- средства предоставляются в виде сертификата, носящего целевой характер, его нельзя расходовать на какие-либо иные покупки, кроме приобретения или возведения жилья;

- субсидия не выдается наличными средствами, денежные средства перечисляются на счет продавца недвижимости или финансовой компании, предоставляющей ипотечный займ;

- реализовать полученные средства необходимо в течение 6 месяцев.

Как правило, субсидию можно тратить на приобретение как вторичного, так и первичного жилья. На региональном уровне могут предусматриваться иные правила, которые можно уточнить в местной администрации.

Использовать право на субсидирование можно только один раз. Совмещение с иными формами государственной поддержки не допускается.

Где оформляется военная ипотека

Программы предоставления ипотечных займов для военных действуют во многих банка. Получить ссуд военнослужащие могут на основании ФЗ № 117 от 20.08.2014 года.

Какие банки предоставляют льготные кредиты ветеранам боевых действий

| Наименованиебанка | Размер предоставляемой суммы в рублях | Процентная ставка | Требования первоначального взноса |

| Сбербанк | До 2,3 млн. | От 9,5% | не менее 15% |

| ВТБ 24 | До 2, 29 млн. | От 9,1% | не менее 10% |

| Газпромбанк | До 2,46 млн. | От 9,0% | не менее 10% |

| Связь банк | До 2,20 млн. | От 10,5 % | не менее 20 % |

| Банк «Открытие» | До 2,312 млн. | 10% | не менее 20% |

| Банк Россия | До 2, 33 млн. | 9,5% | не менее 20% |

Условия предоставления военной ипотеки не имеют существенных отличий между банками. Лучшие кредитные предложения для ветеранов боевых действий предлагают ВТБ 24 и Газпромбанк.

Ипотека ветеранам боевых действий от Сбербанка

Сбербанк является одним из ведущих банков в стране. В настоящее время, в Сбербанке отсутствуют специальные программы, действующие исключительно для ветеранов боевых действий. При этом есть немало социальных проектов, которые позволяют приобрести жилье по ипотечной программе под низкий процент.

Одним такой проект носит название «Новостройка». По нему можно получить займ по ставке от 8,5 %. Первоначальный взнос должен быть не менее 15 %.

Программа накопительно-ипотечной системы (НИС)

Для получения денежных средств в рамках данной программы, необходимо предоставить следующие документы:

- паспорт претендента на получение финансирования;

- свидетельство, подтверждающее причастие к программе НИС;

- документы на желаемую приобретаемую собственность.

Как работает схема программы:

- на счете накапливаются денежные средства, выделяемые со стороны государства;

- по истечении 3 лет, накопленную сумму можно использовать для оплаты первоначального взноса.

Как получить помощь в оформлении ипотеки

Для того чтобы воспользоваться льготами и выгодными предложениями при оформлении ипотечного займа, необходимо собрать полный пакет бумаг, включающий:

- паспорт заявителя;

- трудовая книжка (оригинал);

- справка об уровне заработка;

- удостоверение участника боевых действий;

- военный билет;

- справка о составе семьи.

Получить гарантированный положительный ответ от банка, для получения субсидий на ипотеку, необходимо подтвердить, что заявитель имеет плохие условия для проживания. Для этого необходимо:

- справка, подтверждающая отсутствие в собственности какого-либо жилья;

- подтверждение проживания в общежитии или жилье коммунального типа;

- справка о том, что на одного проживающего в жилье приходится менее 18 кв.м.;

- документы, подтверждающие аварийность жилья, в котором проживает кандидат;

- справка, что жилье признано непригодным для проживания.

Порядок действий для получения ипотеки по накопительной программе

| Куда обращаться | Что потребуется сделать | Дополнительная информация |

| Официально обратиться к командиру воинской части | Изложить желание принять участие в программе накопительной ипотечной системы | Составить рапорт на имя командира воинской части |

| К продавцу недвижимости (допускается привлечение услуг риелторов) | Выбрать подходящий вариант жилья. Это может быть вторичное или первичное жилье. Продавцу следует сразу сообщить, что покупка будет осуществляться с помощью военной ипотеки. | Если помощь в покупке жилья оказывает риелтор, то могут понадобиться документы, подтверждающие статус военного, а также отношение к НИС |

| В выбранный банк, работающий по программе военной ипотеки | Уточнить у банка все требования к данному виду ипотеки, какие документы могут понадобиться, сроки рассмотрения заявок и пр.После одобрения заявки, явиться в банк для подписания договора. | Запрашиваемые кредитором документы. Точный перечень можно узнать у банка |

| Обратиться в РосВоен Ипотеку | Собрать полный ипотечный пакет бумаг, включая подписанный договор с банком | После предоставления документов оформляется лицевой счет, на который будет поступать финансовая поддержка |

«Каждый заемщик должен быть готов к тому, что после подачи заявки, банк откажет в выдачи требуемого размера ипотечного займа. Причин этому может быть много, например, маленький заработок, предоставление недостоверной информации. Необходимо внимательно подготавливать документы, все интересующие вопросы или непонятные моменты сразу обсуждать с кредитным специалистом.»

Главный кредитный специалист ПАО Сбербанк г. Красноярск М.И. Васильев

Ответы на часто задаваемые вопросы

Вопрос №1 Если у ветерана боевых действий оформлен ипотечный займ, может ли он рассчитывать на получение жилищного сертификата, с целью оплаты положенных 18 кв.м.

Ответ: Такой вариант возможен. Законодательство предусматривает программы по обеспечению жильем ветеранов боевых действий, нуждающихся в улучшении условий для проживания. Все правовые вопросы регулируются ФЗ от 12.01.1995 № 5.

Источник: http://goodcreditonline.com/7-lgotnyx-ipotek-dlya-veteranov-boevyx-dejstvij/

Какие есть льготы с удостоверением участник боевых действий при ипотечном кредите

Кроме того, в очереди должны стоять еще с 2004 года. Таким образом, участникам боевых действий, соответствующих хотя бы одному из вышеперечисленных условий, может быть предоставлен кредит по социальной программе. Другая программа получила название «Новостройки». Соответственно, заемщики, приобретающие данное жилье, кредитуются по сниженной процентной ставке.

Какие льготы и права имеют ветераны боевых действий в России

Данная мера подразумевает выдачу сертификата на приобретение жилого помещения в собственность. При этом законодательством четко устанавливается, что размер помещения, на которое выдается сертификат, составляет 18 квадратных метров. Льгота предоставляется исключительно на самого ветерана боевых действий, а не на всю его семью.

Беспроцентный кредит для ветеранов боевых действий: как получить

Лучше обращаться в банк, который работает при государственной поддержке. В кредитном учреждении может возникнуть ситуация, когда клиенту будет отказано из-за маленькой пенсии или при ограничении дееспособности. В таких случаях могут помочь бывшие работодатели, специальные фонды.

Также государство по федеральной программе предоставляет бесплатные протезы, кроме зубных. Однако в некоторых областях предоставляются дополнительные льготы, например, в г. Свердлова из городского бюджета выделяется до 8 000руб. на установку зубных протезов для 35 человек в год.

Ипотека для ветеранов боевых действий

И снова объектом покупки выступают квартиры новостроек. Максимальный займ ограничивается 15 млн.руб. Первоначальный взнос равен 20% стоимости будущей собственности. Процентная ставка стартует с 12,5% и может достигать 14%. Окончательный ее показатель зависит от размера аванса, срока ипотеки.

Какие льготы положены ветеранам боевых действий

Так в Москве и Московской области дополнительной к федеральной помощи ветеранам дают возможность бесплатно ездить на городском транспорте общего пользования, а при необходимости поездки на лечение в санаторно-курортные учреждения оплачивают и на междугородном транспорте.

Как оформить ипотеку ветеранам боевых действий

Ежемесячно на счет военнослужащего, который может быть ветераном боевых действий, государство переводит некоторую денежную сумму. Данные платежи являются равнозначными для всех и ежегодно проходят индексацию. По истечении минимум 3-х лет службы военнослужащий может воспользоваться этой возможностью и купить собственную недвижимость.

Ему будет выдано свидетельство участника военно-ипотечной программы. При этом, военнослужащий может не дожидаться окончания своей службы по контракту. Это значит, что любой военнослужащий, принимающий участие в данной ипотечной программе, сможет приобрести свое жилье, при этом почти не привлекая собственные накопления.

В этом случае вместо вас погашать ипотечный кредит будет организация РосВоенИпотека.

Как правило, ветераны и участники боевых действий пользуются различными льготами. И поэтому, возникает вопрос — «могут ли эти люди рассчитывать на льготные кредиты , выдаваемые банками?».

В согласии с законодательством, ветеранам и участникам боевых действий должны предоставляться льготные кредиты, чтобы приобретать или строить жилые дома, квартиры, садовые участки, а также для обустройства фермерского или подсобного хозяйства.

Деньги для таких кредитов должны браться из государственных запасов, жилищных фондов или местных бюджетов.

Льготы ветеранам боевых действий в 2020 году: последние новости

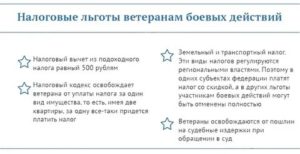

- Налоговый кодекс.

- Закон № 4468-1, где подробно рассмотрены все вопросы, касающиеся лиц, проходивших военную службу.

- Постановление Конституционного суда РФ от 13 апреля 2020 г. № 11-П. Здесь рассмотрен и отрегулирован порядок предоставления налоговых преференций.

Льготы по ипотеке

Отметим, что условия программы в получении социального (льготного) кредита могут отличаться в зависимости от регионов страны. Но в вопросе о том, кто может рассчитывать на более выгодные условия при покупке квартиры в ипотечный кредит, пункты остаются неизменными.

Рекомендуем прочесть: Минимальный Размер Алиментов В 2020 С Неработающего

Кредиты участникам боевых действий и — ветеранам: есть — ли особые условия

В этом случае участник боевых действий может получить кредит с более низкой процентной ставкой, либо срок его продлевается. Хотя, в большинстве случаев кредит на жилье оформляется по общим условиям, и заемщик выплачивает его. А субсидию в виде определенной суммы, государство потом перечисляет на счет заемщика.

Как получить разовый льготный кредит ветерану боевых действий

5) оплата в размере 50 процентов занимаемой общей площади жилых помещений (в коммунальных квартирах — занимаемой жилой площади), в том числе членами семей ветеранов боевых действий, совместно с ними проживающими. Меры социальной поддержки по оплате жилья предоставляются лицам, проживающим в домах независимо от вида жилищного фонда;

Льготы ветеранам боевых действий

- Пройти процедуру по получению удостоверения ВБД, чтобы иметь возможность документально подтвердить свой статус.

- Соответствовать параметру «нуждаемости», то есть:

- Не иметь в собственности объектов недвижимости;

- Иметь в собственность недвижимость, не соответствующую жилым нормам;

- Проживать в помещении по договору соцнайма, которое не соответствует жилым нормам.

Кредит для участников боевых действий

Сбербанк России предлагает льготные займы участникам боевых действий по государственной федеральной программе. Лицам, у которых есть военное удостоверение доступные кредиты с годовой процентной ставкой 13,5%. Иных специальных льгот Сбербанк пока что не предоставляет.

Льготы ветеранам боевых действий 2020-2020: что положено и как получить

- Сохранение права на медицинское обслуживание в учреждениях, где гражданина обслуживали до выхода на пенсию.

- Внеочередное медицинское обслуживание.

- Преимущественное право на обеспечение путевками в санаторно-курортные организации при наличии соответствующих медицинских показаний.

- Преимущественное право на вступление в дачные, садоводческие и огороднические организации.

- Внеочередная установка квартирного телефона.

- Ежегодный отпуск в удобное время и право на 35-дневный отпуск без сохранения заработной платы.

- Дополнительное профессиональное образование и профессиональное обучение за счет работодателя.

- Обеспечение жильем.

- Ритуальные услуги.

Источник: https://yrokurista.ru/grazhdanskoe-pravo/kakie-est-lgoty-s-udostovereniem-uchastnik-boevyh-dejstvij-pri-ipotechnom-kredite

Льготы ветеранам боевых действий по ипотеке в 2020 году

14 0 21707

Льготы, положенные ветеранам боевых действий по ипотеке как отдельный вид социальной помощи от государства. Какие основания, ограничения и особенности получения данных привилегий. Какими законодательными нормами регулируются правоотношения.

Кому положены

Государство на федеральном уровне определяет граждан, имеющих право воспользоваться привилегиями в социальном обслуживании. Много внимания уделяется именно ветеранам, участвовавшим в боевых действиях от имени Советского союза или Российской Федерации.

Ниже приведет актуальный перечень льготников на 2020 год:

- лица, принимавшие непосредственное участие в военных действиях в Афганистане, а также солдаты, перевозившие грузы;

- военнослужащие, выполнявшие свой долг во времена СССР;

- граждане, которые с 2015 года проходили службу в Сирии;

- военнослужащие, выполнявшие задачи по разминированию территории на границе Советского союза в период с 10 мая 1945 года по 31 декабря 1957 года;

- солдаты, реализующие воинские обязанности во время срочной службы.

Следует отметить, что вышеперечисленные лица должны были встать в очередь по улучшению условий жилища. Срок – до 1 января 2005 года.

Те, кто подали заявку позднее этой даты, могут рассчитывать на льготные условия только при наличии врачебного заключения о наличии инвалидности.

Также приоритетом пользуются военнослужащие, зарегистрированные в программе Минобороны – НИС (Накопительно-ипотечная система). Однако подавать заявление на ипотечные субсидии можно лишь спустя 3 года после регистрации. Приобретение квартиры участником НИС возможно на всей территории Российской Федерации.

Всем этим гражданам положено получить удостоверение ветерана боевых действий.

Какие льготы есть у ветеранов боевых действий по ипотеке

Граждане, уже выплачивающие ипотечный кредит, не имеют никаких дополнительных льгот. На привилегии могут рассчитывать лица, которые только планируют взять заем у банка.

Для этого была создана специальная федеральная программа «Социальная ипотека: квартира». Она дает преимущество ветеранам боевых действий приобретать жилище на первичном рынке на привилегированных условиях.

Достоинства отмечаются в следующем:

- Низкая процентная ставка – 10,5% годовых.

- Первоначальный взнос всего от 20% займа.

- Дается возможность купить жилплощадь в строящемся или уже построенном многоквартирном доме. Притом, данное жилище аккредитовано АИЖК и ФГКУ «Росвоенипотека».

Государственной программой по материальной поддержке заемщиков предлагается два способа:

- При заключении договора с банком в иностранной валюте, максимальная ставка по ипотеке составляет 11,5% годовых. Когда договор заключается в российской валюте, процент послаблений указывается в соглашении между сторонами и является фиксированным.

- Перевод займа из иностранной валюты в российскую осуществляется по курсу, которые ниже стандартного официально установленного Банком России.

ПАО «Сбербанк» не располагает отдельными специальными привилегиями для ветеранов по ипотечным займам. Предлагается ряд программ, которые заключаются на выгодных условиях.

Среди них:

- Проект «Новостройки». Процентная ставка составляет 13,5% (если без страхования жизни – 14,5%).

- Ипотека с поддержкой государства. Процентная ставка составляет 12% (если без страхования жизни – 13%).

Как оформить кредит

Процедура оформления состоит из нескольких этапов. На каждом отдельно взятом периоде реализуются разные задачи. Рекомендуется ответственно относиться, чтобы в результате получить одобрение со стороны банка.

Пошаговая инструкция оформления льготного кредита по ипотеке:

- Обратиться в банк (рядом с домом или организация, услугами которой вы часто пользуетесь). Нужно узнать информацию, участвует ли данное предприятие в программе помощи заемщикам от государства.

- Если выбранный вами банк может предоставить необходимую услугу, то от заемщика подается заявление на реструктуризацию, то есть возможность изменения условий предоставления кредита. Сотрудники банка рассматривают, подходит ли гражданин к категории льготных заемщиков.

- Для подтверждения данных, указанных в заявлении, требуется предоставить пакет документов. На основании детальной информации о заявителе банк принимает решение и выносит окончательное постановление.

- Принятие банком решения и ознакомления с ним заемщика.

Последний пункт должен выполнять ряд условий.

В случае положительного ответа, определены требования к кредитору:

- Выданный кредит в иностранной валюте, должен быть переведен в российские банкноты. Курс устанавливается Банком России.

- Процентная ставка фиксированная на протяжении всего срока ипотеки после заключения договора о льготных условиях кредита. При заключении договора в иностранной валюте, ставка не должна превышать 11,5%.

- Оставшаяся сумма займа снижается на 30%, но не более чем на 1,5 млн. рублей.

- Неустойка по оплате кредита подлежит списанию. Исключение составляет уже оплаченные проценты за просроченные части займа.

Обратите внимание, что договор с банком о предоставлении лицу ипотечного займа должен заключаться не раньше 12 месяцев после подачи заявления на реструктуризацию.

Какие документы понадобятся

Перечень документов подразделяется на базовый и дополнительный. В первом случае нужно подтвердить личность и статус ветерана боевых действий.

Сюда относится следующий перечень бумаг:

- паспорт льготника;

- трудовая книжка;

- декларация о доходах;

- сведения о поручителе;

- удостоверение ветерана боевых действий;

- справка с места жительства, а также о составе семьи (можно получить в отделении паспортного стола или в ЖЭК);

- заключение врача о наличии инвалидности;

- военный билет.

Для одобрения банком ипотечных субсидий, необходимо документальное подтверждение плохих жилищных условий.

В качестве доказательства можно предъявить:

- факт отсутствия собственной жилплощади;

- подтверждение проживания на квартире с другими людьми, семьями;

- наличие жилплощади в коммунальной квартире или в общежитии;

- отдельно взятый член семьи располагает менее чем 18 квадратных метров жилплощади;

- место жительства имеет явные внешние и внутреннее дефекты, которые способны навредить жизни или здоровью;

- отсутствует электричество, газ и иные коммунальные услуги.

Достаточно наличие как минимум одного критерия. Тогда банк даст положительный ответ на льготный заем.

Могут ли отказать

Практика имеет много примеров, когда банк отказывает в выдаче кредитов. Причиной могут послужить неспособность нетрудоспособного лица осуществлять ежемесячные выплаты.

Поводом для отказа также служит предоставление недостоверных документов. Если подобное нарушение обнаружится сотрудником банка, то результатом станет абсолютный отказ в предоставлении займа.

Важно проследить, чтобы государственная помощь заемщикам распространялась на тот банковский орган, в котором планируется взять ипотеку. Это дает больше шансов на положительный результат и поддержку со стороны Правительства.

Таким образом, ветераны боевых действий могут рассчитывать на льготные условия при оформлении займа по ипотеке. Достаточно ознакомиться с условиями государственной программы и собрать необходимый перечень бумаг.

: Льготные кредиты ветеранам и участникам боевых действий

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://lgotypro.ru/lgoty-veteranam-boevyh-dejstvij-po-ipoteke/