Электромонтажные Работы Какое Косгу

Как отражать расходы по КОСГУ в 2019 году

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2019 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2017 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2018 № 132н.

Как учитывать субсидии в 2019 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2019 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2019 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2019 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2019 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2019 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2019 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2019 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2019 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2019 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.

Источник: https://School.Kontur.ru/publications/1681

Электромонтажные работы косгу 2020 год

- проектные, конструкторские и прочие подобные работы,

- информационные услуги,

- услуги типографии,

- подписка на периодические издания,

- медицинские услуги,

- организацию питания,

- авторские вознаграждения,

- другие работы и услуги.

Понятия «благоустройство» в законодательстве нет. Финансовое ведомство считает, что это расходы на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории учреждении. То есть это различные работы, услуги и нефинансовые активы.

Электромонтажные работы косгу

Не обойдём вниманием и код КОСГУ 310, который весьма любопытен в своей расшифровке. Он включает в себя все издержки, связанные с эффектом повышения цены основных средств.

Используя этот код, выполняется расходование финансов на проплату государственных контрактов, модернизирования собственности, а также производства единиц основных средств с применением материала подрядчика.

В этот же класс расходов причисляют и распределение средств на полное комплектование фонда библиотек и похожие нужды.

- информационно-технологических;

- типографических;

- создания генеральных планов;

- типового проектирования;

- планировки территории, создания схем территориального зонирования;

- установки либо расширения локально-вычислительных, охранных, пожарных и аналогичных систем;

- комплексных пусконаладочных работ;

- страхования имущества;

- производства или покупки бланков строгой отчётности;

- паспортизации и инвентаризации зданий и сооружений.

Электромонтажные Работы Косгу 2020 Год

Бюджетное учреждение устанавливает систему антиобледенения на кровлю. Работы не в рамках капитального ремонта включают в себя монтаж и все необходимые расходные материалы для системы.

Расходы на установление системы антиобледенения на кровлю в рамках договора на монтажные работы отражайте по виду расходов и подстатье КОСГУ В бухучете операции отражают, исходя не столько из правового, сколько из экономического содержания п.

Учет сооружения Срок использования и окоф Окоф и срок использования ПАК Оценочная стоимость Стимулирующие выплаты в бюджетном учреждении. Бюджетная классификация доходов Вопрос по учету имущества казаны Безвоздмезное выполнение работ с применением давальческих материалов по ремонту водопровода Возврат переплаты страховых взносов Добрый день!

Косгу Для Электромонтажных Работ В 2020году

Одной из особенностей Порядка № 209н является обособление прочих выплат физическим и юридическим лицам, не связанных с социальными рисками и не являющихся субсидиями юридическим лицам. Такие выплаты подразделены на текущие и капитальные. Кроме того, они детализируются по получателям.

Не обойдём вниманием и код КОСГУ 310, который весьма любопытен в своей расшифровке. Он включает в себя все издержки, связанные с эффектом повышения цены основных средств.

Используя этот код, выполняется расходование финансов на проплату государственных контрактов, модернизирования собственности, а также производства единиц основных средств с применением материала подрядчика.

В этот же класс расходов причисляют и распределение средств на полное комплектование фонда библиотек и похожие нужды.

Прокладка Кабеля Косгу 2020

Например, из перечня расходов на транспортные услуги (подстатья 222), который применяется в 2020 году, исключены расходы по оплате проезда к месту проведения отпуска и обратно отдельным категориям лиц, в связи с тем что данные операции не являются услугами, необходимыми для выполнения служебных, трудовых обязанностей.

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Здравоохранение».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Косгу 226 расшифровка в 2020 году для бюджетных учреждений

Расходы на издание тиража журнала или брошюры из материалов подрядчика проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». По этой статье отражают расходы на материальные запасы. Печатную продукцию, если она не для библиотечного фонда и не периодическая, отнесите к матзапасам, расходы проведите по статье КОСГУ 340.

Копирование материалов сайта запрещено. Все материалы, любая текстовая информация, графическая или видео, а так же структура сайта и оформление страниц, защищены российским и международным законодательством.

Статьи косгу на 2020 год расшифровка

В данной статье мы разберёмся в вопросе: «какую связь имеет КОСГУ (таблица классификации финансовых манипуляций сектора госуправления) и «электромонтажные работы». КОСГУиспользуется практически каждым учреждением, использующим для своего существования и развития бюджетные финансы.

*(4) в части расходов на специальное оборудование *(5) В том числе, в части расходов по доставке (пересылке) пенсий, пособий и иных социальных выплат населению, осуществляемых бюджетными и автономными учреждениями, как получателями бюджетных средств в рамках переданных полномочий *(7) применяемых в части расходов на осуществление капитальных вложений бюджетными и автономными учреждениями, выполняющими функции государственного (муниципального) заказчика в рамках переданных полномочий *(8) В части выплаты пособия обвиняемому, временно отстраненному от должности Сформирована Сопоставительная таблица соответствия видов затрат классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными, автономными учреждениями.

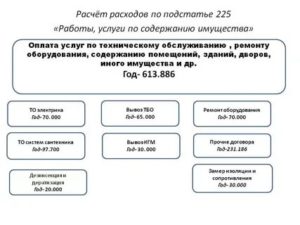

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования. В частности, это расходы на:

В отношении обслуживания и ремонта единых функционирующих систем (локально-вычислительных сетей, пожарной и охранной сигнализации, систем допуска в помещение и видеонаблюдения и т. п.

), входящих в состав отдельных объектов нефинансовых активов, в Указаниях № 180н также предписано использование кода 225 КОСГУ.Даже если такие системы не отражены в учете в качестве отдельного инвентарного объекта.

Квр и косгу в 2020 году для бюджетных учреждений

Отражение в 2020 году некоторых расходов по КОСГУ в учете изменилось. Законодатели ввели совершенно новые коды, например, для отражения поступлений. Также были изменены названия старых кодировок и расширены значения действующих.

С 2016 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2020 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2020).

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2020-2020 году

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

- если заключили один договор с подрядчиком на покупку и установку счетчика – статья КОСГУ 310 «Увеличение стоимости основных средств»;

- если сами покупаете счетчик – статья КОСГУ 340 «Увеличение стоимости материальных запасов», подрядчик его устанавливает – подстатья КОСГУ 226 «Прочие работы, услуги».

Не обойдём вниманием и код КОСГУ 310, который весьма любопытен в своей расшифровке. Он включает в себя все издержки, связанные с эффектом повышения цены основных средств.

Используя этот код, выполняется расходование финансов на проплату государственных контрактов, модернизирования собственности, а также производства единиц основных средств с применением материала подрядчика.

В этот же класс расходов причисляют и распределение средств на полное комплектование фонда библиотек и похожие нужды.

: Через сколько переводят деньги на детскую карту com

Посетители нашего ресурса, изучая тему классификации расхода/дохода, наиболее активно интересуются вопросом http://energo-nw.

ru/tseny-na-elektromontazhnyye-raboty «электромонтажные работы КОСГУ в бюджете». Поэтому мы рассмотрим отдельно категорию «РАСХОДЫ», в которую как раз и входят ЭМР.

Как можно понять с названия категории, эта группа содержит в себе пункты, прямо относящиеся к операциям по расходу финансов. Итак:

Расшифровка КОСГУ 226 в России в 2020 году

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

В отличие от плана счетов он не используется для первичной отчетности. Но он играет не менее важную роль, так как с его помощью составляется ряд окончательных отчетов, отправляемых правлением в казначейство.

Какие КВР и КОСГУ использовать для госзакупок

Новичкам может быть незнакома расшифровка, что такое КВР в бюджете. Специальные кодификаторы следует применять в учете и планировании расходов учреждения бюджетной сферы. Шифр не используется обособленно, так как является структурной частью целого — кода бюджетной классификации.

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат, порядком (правилами) предоставления которых не установлены требования о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

КОСГУ: установка счетчика

По итогу данный процесс проходит по Федеральному закону номер 261. Это значит, что средства расходуются исходя из ст. 225 КОСГУ, в том случае, если произведенные действия осуществлялись в соответствии с нормами.

По ОКОФ, коммуникации идут в комплекте с недвижимым имуществом, то есть со зданием. Следовательно их назначение неотъемлемая часть функционирования всего объекта.

Без здания, либо любого другого жилого объекта недвижимости, электрический, либо тепловой прибор учета не выполняет свое предназначение.Из чего следует, что электрический счетчик не может относиться к основным средствам, что подтверждает принадлежность прибора к материальным запасам.

Обслуживание тревожной кнопки косгу в 2020 году

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Указаниями № 65н, как и Порядком № 209н, установлено, что на подстатью 226 КОСГУ относятся расходы на проведение научно-исследовательских, опытно-конструкторских, опытно-технологических, геолого-разведочных работ, услуг по типовому проектированию, проектных и изыскательских работ. При этом Указания № 65н содержат перечень таких работ.

Источник: https://lawcapital.ru/razdelu-imushhestva-pri-razvode/elektromontazhnye-raboty-kosgu-2019-god

Электромонтажные Работы Косгу 2020 Год

Посетители нашего ресурса, изучая тему классификации расхода/дохода, наиболее активно интересуются вопросом «электромонтажные работы КОСГУ в бюджете». Поэтому мы рассмотрим отдельно категорию «РАСХОДЫ», в которую как раз и входят ЭМР. Как можно понять с названия категории, эта группа содержит в себе пункты, прямо относящиеся к операциям по расходу финансов. Итак:

С самого начала 2020-го года роль таблицы классификации расходов была изменена. С этого времени вместо кодов КОСГУ для оплаты начали применяться классификаторы КВР (видов расходов), хотя таблица КОСГУ и далее продолжает фигурировать в бухгалтерском учёте и общей отчётности. Новые правила затронули и казённые учреждения, и автономные, и бюджетные.

Код (статья) КОСГУ: 226

— установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч.

обустройство тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье КОСГУ 310 «Увеличение стоимости основных средств»);

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

Ответы на вопросы по применению КВР и КОСГУ

- на строительство (реконструкцию, в том числе с элементами реставрации, техническое перевооружение) объектов капитального строительства государственной (муниципальной) собственности;

- на монтажные, пусконаладочные и иные неразрывно связанные со строящимися объектами работы;

- на иные расходы из состава затрат, предусмотренных сметной стоимостью строительства.

- с подстатьей 292 КОСГУ – штрафы за несвоевременную уплату налогов и сборов;

- с подстатьей 293 КОСГУ – штрафы за нарушение законодательства РФ о закупках товаров, работ и услуг и нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг;

- с подстатьей 294 КОСГУ – пени, штрафы за несвоевременное погашение бюджетных кредитов и кредитов, полученных в иностранной валюте от иностранных государств и иных иностранных организаций;

- с подстатьей 295 КОСГУ – административные штрафы.

- в видах расходов 112, 113, 122, 123, 134, 241, 330, 340, 350, 360, 406, 407, 411 – 414, 841 – 843 код 290 «Прочие расходы» заменен кодом 296 «Иные расходы» КОСГУ;

- виды расходов 710 – 730 дополнены кодом 294 «Штрафные санкции по долговым обязательствам» КОСГУ;

- в видах расходов 851 и 852 код 290 «Прочие расходы» заменен кодом 291 «Налоги, пошлины и сборы» КОСГУ;

- в виде расходов 853 «Уплата иных платежей» код 231 «Обслуживание внутреннего долга» КОСГУ исключен;

- вид расходов 863 «Платежи в целях обеспечения реализации соглашений по обязательствам Российской Федерации перед иностранными государствами и международными организациями» дополнен кодами 295 «Другие экономические санкции», 296 «Иные расходы» КОСГУ.

Однако в наибольшей степени поправки затронули разд. V «Классификация сектора государственного управления» Указаний № 65н. Они связаны, прежде всего, с вступлением в силу федеральных стандартов бухгалтерского учета для организаций государственного сектора «Основные средства», «Аренда», «Обесценение активов».

Выбор статьи затрат КОСГУ при оплате электромонтажных работ

— установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч.

обустройство «тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье КОСГУ 310 «Увеличение стоимости основных средств»);

Так же ссылаемся на Инструкцию 65н где сказано, что расходы по оплате монтажных и демонтажных работ должны осуществляться за счет подстатьи 226 «Прочие работы, услуги» КОСГУ. Так, например, отнесению на подстатью 226 «Прочие работы, услуги» КОСГУ, в частности, подлежат расходы по оплате:

Бюджетный учет: 225 vs 226: какой КОСГУ применять

Учреждение может заключить договор с подрядчиком на ряд ремонтных работ. Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр.

Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон.

Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию. Собственные сотрудники не всегда обладают достаточной квалификацией, и учреждения частенько прибегают к услугам специализированных организаций.

На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226.

Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

Рекомендуем прочесть: Взнос на капитальный ремонт в москве 2020 новостройки

Утвержден новый код КОСГУ по расходам для целей капвложений

Минфин России подготовил поправки в Указания № 65н, обусловленные вступлением в силу федеральных стандартов бухучета.

Новые правила, вероятно, надо будет применять в целях составления отчетности в 2020 году.

Запланирована детализация многих статей КОСГУ, уточнение порядка их применения, а также изменение наименования некоторых кодов. Кроме того, уточнены возможные увязки кодов видов расходов (КВР) и КОСГУ.

Более того, с 1 января 2020 года вообще запланировано внедрение принципиально новой Классификации операций сектора государственного управления. Эта классификация уже утверждена отдельным приказом Минфина от 29 ноября 2020 г. № 209н . В настоящее время приказ находится на регистрации в Минюсте России. Из Указаний № 65н соответствующие положения планируют исключить.

Косгу в 2020 году

Ответ: Порядок отнесения операций на определенные коды КОСГУ установлен положениями п. 3 раздела V Указаний N 65н.

Согласно описанию статьи 120 «Доходы от собственности» КОСГУ на данную статью относятся доходы от использования имущества, находящегося в государственной и муниципальной собственности, в том числе доходы от аренды. Поскольку в вопросе не указан вид аренды, то согласно п.

3 раздела V Указаний N 65н доходы полученные от операционной аренды необходимо отнести на подстатью 121, а доходы от финансовой аренды относятся на подстатью 122.

Кроме того, изменения произошли в наименовании и описании статьи 510 КОСГУ. Ранее она называлась — «Поступление на счета бюджетов». С 01.01.2020 ее название — «Поступления на счета».

И по данной статье КОСГУ теперь следует отражать дополнительно поступления государственных (муниципальных) бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным ими расходам (в том числе контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем (подрядчиком) условий контракта или иного договора).07 Фев 2019 juristsib 1374

Источник: https://sibyurist.ru/aktsii-i-pribyl-ao/elektromontazhnye-raboty-kosgu-2019-god

Электромонтажные Работы Какое Косгу2020

Потребность в соотношении некоторые типов расхода/дохода с идентификаторами КОСГУ — довольно нередкое явление, поэтому в определённых случаях иметь под рукой эту таблицу необходимо практически постоянно.

Далее мы обозначим основные расшифровки для кодов этой таблицы, которые используются на практике наиболее часто.

Максимально полный перечень классификаторов можно найти в официальном приказе Министерства финансов России от 2013-го года (№ 65н).

Помимо этого, правила КОСГУ были подвержены изменениям относительно командировочных издержек, а также по части прибыли от субсидии на госзадание бюджетного учреждения.

Теперь в процессе составления графика на последующий год вместо проставления КОСГУ используется КВР.

Для оплаты закупки товаров, выполнения работ (в том числе электромонтажных) и оказания услуг теперь используются коды КВР 220, 240 (242 — исключение).

По Какому Косгу Электромонтажные Работы

Расчеты за энергетические ресурсы должны осуществляться на основании данных о количественном значении произведенных, переданных, потребленных энергетических ресурсов, определенных при помощи приборов учета (п.

А расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, подлежат отнесению на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Если в соответствии с договором на выполнение работ по установке водосчетчиков право собственности на них и другие материалы переходит к учреждению только после выполнения всего комплекса работ, т.е.После подписания акта, вся сумма по договору подлежит оплате по подстатье 225 КОСГУ.

В данном случае продажа материалов подрядчиком не осуществляется, а расшифровка расходов в смете служит обоснованием цены работы.В случае если в рамках одного договора передача материалов осуществляется по накладной, а выполнение работ оформляется актом, т.е.

Начиная с бюджетов на 2020 год (на 2020 год и на плановый период 2020 и 2020 годов) при составлении и исполнении бюджетов КОСГУ больше не применяется (п.

При этом расходы по оплате названных услуг не отнесены Минфином РФ на подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» Приказом N 150н.

19 БК РФ КОСГУ по-прежнему входит в состав бюджетной классификации Российской Федерации и применяется для ведения бухгалтерского учета и составления отчетности, т.е.

Отметим, что соответствующий раздел Указаний N 65н содержит достаточно широкий перечень расходов, относимых к подстатье 226 «Прочие работы, услуги» КОСГУ.Суды правомерно посчитали, что эти услуги по своей сути не связаны с содержанием имущества, они направлены на обеспечение безопасности людей и имущества, в связи с чем, правомерно оплачены Учреждением за счет средств бюджета по подстатье КОСГУ 226 «Прочие работы, услуги».

КОСГУ: электромонтажные работы

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

В соответствии с положениями Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 21 декабря 2011 года № 180н, расходы на оплату договора, предметом которого является проведение работ по замене электропроводки, светильников и выключателей, следует отразить по подстатье 225 «Работы, услуги по содержанию имущества» классификации операций сектора государственного управления.

Это группировка расходов относится к получателям средств из бюджета, и каждый год этот перечень заново утверждается законом, то есть бюджеты каждого субъекта Федерации и каждый местный бюджет должны быть утверждены соответственными органами власти.

Сопоставительная таблица КОСГУ включает в себя все государственные органы, все внебюджетные фонды, все органы самоуправления и муниципальные учреждения, которые должны применять КВР (коды видов расходов). С 2016 года автономные и бюджетные учреждения применяют их обязательно. Код КОСГУ — это основная составная часть классификации бюджетных расходов.Структура такого кода: соответствующая группа, подгруппа и элемент от 18 до 20 разряда. Правила применения и перечень видов расходов одинаковы во всех бюджетах системы страны. Код 100 обозначает расходы на обеспечение функционирования муниципальных органов и органов управления внебюджетными государственными фондами, государственных учреждений. Код 200 — закупка товаров, услуг.

Сюда же относятся и работы для муниципальных и государственных нужд. Код 300 — социальные выплаты гражданам. Код 400 обозначает капитальные вложения в муниципальную государственную собственность.

Сегодня нельзя прожить без постоянных расходов на информационные и коммуникационные технологии ни одному учреждению или организации. Оплачиваются они по-разному на муниципальном, региональном и федеральном уровнях, даже для автономных и бюджетных учреждений существуют некоторые особенности в оплате.

Получателями бюджетных инвестиций являются разные органы. ИКТ федерального уровня оплачивается по коду 242 (относится к закупке товаров, услуг и работ — сфера ИКТ).

На муниципальном и региональном уровне этот код применяется только при соответственном решении финансового органа субъекта РФ или муниципального образования. Если такое решение принято не было, ИКТ оплачивается по коду 244 (другие закупки товаров, услуг и работ).

Таким же образом проводятся бюджетные расходы в территориальных внебюджетных фондах. Для автономных и бюджетных учреждений расходы на ИКТ предусмотрены по коду 244, а код 242 не предусмотрен.

: В 3 Ндфл Доходы По Основному Месту Работы