Что Такое Вычет На Ребенка Из Зарплаты

Налоговый вычет на детей в 2020 году: сумма, документы, что изменилось | Порядок возврата НДФЛ, если есть ребенок

В статье собрана исчерпывающая информация о том, что такое налоговый вычет на детей в 2020 году: бланк заявления, какая сумма вычета на ребенка, предел вычета, коды вычетов на ребенка, двойной вычет в пользу одного из родителей, кто имеет право на данный вид стандартных налоговых вычетов, как воспользоваться налоговыми льготами на детей.

Налоговый вычет на детей: что это такое и кто имеет право на вычет в 2020 году

Порядок и суммы предоставления налогового вычета на детей регламентируются статьей 218 Налогового кодекса РФ. Подробную информацию о том, что такое налоговые вычеты, вы можете прочитать в соответствующей статье. Применительно к вычетам на ребенка — это сумма, с которой не удерживается 13% подоходного налога (НДФЛ).

Получить налоговый вычет на детей в 2020 г. имеет право каждый из родителей, в том числе приемные, а также опекуны и попечители.

Важно! Если у супругов есть по ребенку от предыдущих браков, то общий малыш будет считаться третьим.

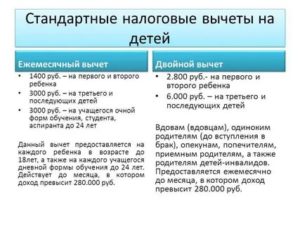

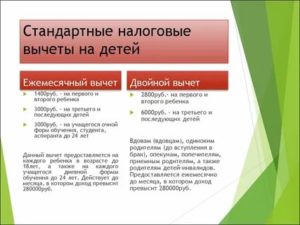

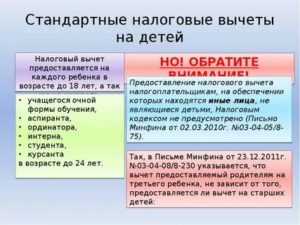

Стандартный налоговый вычет на детей в 2020 г. производится на каждого ребенка:

- в возрасте до 18 лет;

- на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет (сумма возврата – не более 12 000 рублей).

Право на возврат денег утрачивается в следующих случаях:

- совершеннолетие (или окончание учебного заведения в возрасте после 24 лет);

- официальный брак ребенка;

- его смерть.

Суммы и коды вычетов на детей в 2020 году

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 350 000 рублей.

- На первого ребенка (код 114) составляет 1 400 рублей;

- На второго ребенка (код 115) – 1 400 рублей;

- На третьего ребенка (код 116) и последующих – 3 000 рублей;

- На ребенка-инвалида в 2020 г. (код 117) – 12 000 рублей для родителей и усыновителей и 6 000 рублей для опекунов, попечителей и приемных родителей.

Обратите внимание, указанные суммы в рублях – это не сумма, которую вы можете вернуть, а сумма, с которой не удерживается 13% налога. Например, если у гражданина РФ трое детей до 18-ти лет, сумма льготы для него составит (1 400 + 1 400 + 3 000) * 0,13 = 754 р. ежемесячно.

В таком же размере одновременно имеет право получать вычет второй родитель (опекун), если имеет доход, облагаемый налогом.

Посмотрим на примере:

В январе 2020 года зарплата Ивановой составила 35 тыс.руб. При наличии двух здоровых несовершеннолетних детей она имеет право на вычет в размере 2,8 тыс. руб. (по 1,4 тыс.руб. – на каждого ребенка).

С январской зарплаты Ивановой удержат 13% НДФЛ 4186 руб. Рассчитывается по следующей формуле: 35000 (оклад) минус 2800 (налоговый вычет)*13%.Если бы Иванова не имела детей, то 13% удерживали бы с полного оклада: 35000*13% = 4550 руб.

Таким образом, сэкономить удалось 364 руб.

Необходимые документы для получения налогового вычета на детей

Обычно работодатель самостоятельно подает необходимые данные в налоговую службу для оформления вычета на детей сотрудника. В этом случае с указанных сумм не будет удерживаться налог, а чтобы получить налоговый вычет на детей в 2020 г., необходимо предоставить работодателю следующие документы:

Важно! Если заявитель работает официально в нескольких местах, то льгота предоставляется только у одного работодателя.

В 2020 году подать декларацию в налоговую нельзя. Детский вычет теперь делает исключительно работодатель. Однако в случае, если он не предоставил вычет либо предоставил в размере меньше положенного, за их получением по-прежнему можно обратиться в налоговый орган (см. п. 4 ст. 218 НК РФ).

Предоставление двойного вычета на ребенка

Вычет на ребенка может предоставляться в двойном размере матери-одиночке или одному из родителей (усыновителей) по их выбору.

При втором варианте необходимо заявление об отказе одного из родителей. Отказаться от льготы в пользу другого родителя не смогут:

- официально нетрудоустроенные;

- зарегистрированные в качестве безработных в центре занятости;

- находящиеся в декретном отпуске.

На заметку! Обязательным условием является наличие дохода, облагаемого НДФЛ, у родителя, передающего право на вычет.

С начала 2013 года справку о доходах по форме 2-НДФЛ необходимо работодателю предоставлять ежемесячно, если вычет получаете в двойном размере. Следовательно, для получения двойного вычета список документов дополняется:

Важно! Лимит в 350 тысяч при двойном вычете не удваивается.

Когда можно получить двойной налоговый вычет на ребенка?

FAQ по оформлению стандартного налогового вычета на детей в 2020 году:

Работодатель вправе предоставить вычет на ребенка с начала года независимо от месяца, в котором подано заявление на его получение и собраны все необходимые документы.

Размер налоговых вычетов следует определять, исходя из общего количества детей налогоплательщика, включая тех, на которых налоговые вычеты не предоставляют. Это касается не только родных детей, но и находящиеся в опеке или на попечении, усыновленных, падчериц и пасынков.

Важно! При расчете среднедушевого дохода на каждого члена семьи, например, для получения пособия на первенца, доходы учитываются целиком (до применения налогового вычета).

Если родители разведены или состоят в гражданском браке

Если между родителями ребенка брак не заключен, то второму родителю вычет получить возможно при предоставлении документа, подтверждающего нахождение ребенка на обеспечении налогоплательщика. Например, это может быть:

- справка о регистрации ребенка по месту жительства этого родителя;

- нотариальное соглашение родителей об уплате алиментов;

- копия решения суда, в котором есть пояснение, с кем проживает ребенок.

Вычет на ребенка в двойном размере единственному родителю

Законодательством не определено понятие «единственный родитель», однако, как отмечает Минфин, родитель не является единственным в случае, если между родителями ребенка не зарегистрирован брак. Отсутствие второго родителя у ребенка может быть подтверждено одним из следующих документов:

- св-во о рождении, в котором указан один родитель;

- справка ЗАГСа о том, что второй родитель вписан в св-во о рождении со слов матери (форма 25);

- свидетельство о смерти второго родителя;

- решение суда о признании второго родителя пропавшим без вести.

Нюансы исчисления и оформления

Налоговый вычет на ребенка-инвалида в 2020 году суммируется. Это означает, что родители смогут получить стандартный вычет по инвалидности (от 6 до 12 000 рублей) плюс детский вычет в зависимости от того, каким по счету малыш с ограниченными возможностями появился в семье – первым, вторым, третьим или последующим. Таким образом, размер вычета возрастает на сумму от 1,4 до 3 тыс.руб.

Важно! Если у ребенка 1 или 2 группа инвалидности, то получать льготы родители могут до тех пор, пока сыну или дочери не исполнится 24 года (при 3 группе – до 18 лет).

Оформляется вычет непосредственно у работодателя. Но в случае непредоставления вычета работодателем или предоставления его в меньшем, чем положено, размере, налогоплательщик вправе самостоятельно обратиться в налоговый орган для оформления (пересчета) выплат.

Важно напомнить о следующих нюансах.

- Для расчета берутся последние 12 месяцев, но если работник трудоустроился не в начале года, то учитывается его облагаемый НДФЛ доход с прежнего места работы.

- Если с полученной выплаты налог удерживался частично, то берется только та часть, с которой производились налоговые отчисления. Так, при выдаче матпомощи в размере 10 тыс.руб., только 6 тыс. облагается НДФЛ, поэтому для расчета следует взять не десять, а шесть тысяч.

- При внутреннем совмещении считается совокупный доход по всем должностям, при внешнем – только доход по основному месту работы.

- Если доход превысил допустимый лимит в 350 тысяч, это отличный повод отказаться в пользу другого родителя.

В перспективах у правительства несколько новшеств, но будут ли они реализованы, пока неизвестно:

- десятикратное увеличение максимального размера налогового вычета в 10 раз для многодетных семей;

- при зарплате менее 30 тыс.руб. – полное освобождение от НДФЛ

Сумма налогового вычета на детей в 2020 году может колебаться от 1400 до 12 тысяч рублей в зависимости от здоровья ребенка и его очередности появления в семье. И хотя около 2 лет назад депутаты хотели рассмотреть дополнительные льготы по стандартному возврату части налога для многодетных и малоимущих семей, вопрос до сих пор находится в подвешенном состоянии.

Источник: https://subsidii.net/%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D1%8B%D0%B5-%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B/%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B-%D0%BF%D0%BE-%D0%BD%D0%B4%D1%84%D0%BB/item/159-%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D1%8B%D0%B5-%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B-%D0%BD%D0%B0-%D0%B4%D0%B5%D1%82%D0%B5%D0%B9.html

Что такое налоговый вычет на ребёнка: кому полагается вычет

При устройстве на работу, сотрудники, являющиеся родителями одного или нескольких детей, имеют право получать от государства денежные компенсации, так называемый вычет на детей. Чтобы начисления поступали, необходимо лишь оформить заявление и отдать в бухгалтерский отдел на рабочем месте. Через некоторое время поступающая на счет банковской карты зарплата увеличится.

Нет, за детей не дают прибавку, всего лишь прекращают на некоторое время вычитать из зарплаты по 13% налогообложению на доходы, поступающие физическим лицам. Не расстраивайтесь, если не слышали о том, что такое налоговый вычет на ребёнка. Получение вычета допускается за прошедшие 36 месяцев.

В статье рассматриваем спорные ситуации, возникающие в рабочем процессе налогоплательщиков, которые могут этому помешать.

Что такое налоговый вычет на ребенка

Кому полагается вычет за ребенка

Государственную компенсацию за детей имеет право получить не каждый член его семьи, а только персоны из следующего списка:

- приемные родители, также женатые, прошедшие развод или никогда не регистрирующие отношения;

- супруги родителей, не являющиеся ребенку родными (отчим или мачеха;

- официальные опекуны или попечители ребенка, назначенные решением органов опеки.

Обратите внимание! Право на получение вычета имеют лишь те родители, которые обеспечивают отпрыска материально.

Максимальный размер выплат

Для каждого случая, семьи, ребенка вычет определяется в индивидуальном порядке, в зависимости от:

- очередности его появления на свет;

- состояния здоровья;

- возраста и т.д.

Какую сумму можно получить от государства

Таблица 1. Суммы начислений для разных случаев

| первенец налогоплательщика | 1 тысяча 400 рублей |

| второй по старшинству | 1 тысяча 400 рублей |

| рождённый третьим и последующие | 3 тысячи |

| 12 тысяч | |

| 6 тысяч |

Помимо получения компенсации в размере суммы, указанной в таблице, некоторые родители имеют право претендовать на ее получение в размере удвоенном. Он полагается тем лицам, которые содержат ребенка в одиночестве. Признание этого одиночества должно быть произведено в порядке судебном, а не спонтанно сымпровизирован одним из разведенных супругов. Под его критерии попадают случаи, когда:

- один из родителей считается безвестно пропавшим;

- второй родитель умер или погиб.

Одиночество официальное продолжается до реального сохранения данного статуса. Когда происходит вступление родителя в брак, претензии на получение удвоенной суммы компенсации прекращают считаться правомерными и, следовательно, больше не поступают новоявленному супругу.

Отказаться от предоставления компенсации второму родителю детей нельзя в случае:

- отсутствия места трудоустройства;

- отдыхает в отпуске декретном (максимально до полуторагодичного периода) или связанном с беременностью и воспроизведением на свет одного или нескольких детей;

- стоит в местной бирже труда на учете.

Следует отметить, что определение величины компенсации, полагающийся родным детей с инвалидностью, в 2017 году производится посредством сложения возможных к получению вычетов за инвалида и по обычному детскому тарифу.

Приведем пример. Семья Петровых имеет двух детей. Старший ребенок полностью здоров, и за него им полагается вычет в размере 1 тысячи 400 рублей.

Младший сын рожден с инвалидностью, на данный момент ему всего 4 года.

За него от государства Петровым полагается сумма стандартного детского начисления, как за старшего сына, плюс полагающаяся за родных детей-инвалидов, то есть 12 тысяч + 1 тысяча 400 рублей = 13 тысяч 400 рублей.

Сроки предоставления

Фактически выдачи компенсации за детей не производится отдельно, на полагающуюся сумму лишь можно увеличить выдаваемую сотруднику-родителю зарплату, посредством отмены снятия с полагающихся денег 13% по налогу на доход физических лиц.

В 2017 году предоставление выплат происходит каждый месяц актуального отчетного периода, пока не наступит месяц, в котором оплата труда работника, определенная согласно нарастающему итогу, не дойдет до величины в 350 тысяч рублей.

На данном моменте компенсации перестанут применяться.

На следующие 12 месяцев действует то же ограничение.

Таблица 2. Сроки предоставления компенсации

Спорные ситуации при получении вычета на детей

Получение компенсации от государства в 2017 году может сопровождаться возникновением некоторых спорных ситуаций. Давайте рассмотрим, какими они могут быть.

Ситуация 1. Если в течение нескольких месяцев служащий не получал оплату труда на рабочем месте, то есть в целом не имел дохода. Причины тому могут быть разные, как правило, это:

- выход на больничный;

- уход в отпуск неоплачиваемый;

- отдых, необходимый для осуществления ухода за ребенком.

Тем не менее, осуществлять просчет вычета необходимо даже за те месяцы, когда заработная плата сотрудником не была получена. Получается, все начисленные деньги будут выданы сотруднику в следующий раз, когда он получит доход, подлежащий обложению со стороны налоговой системы.

Однако если выплата выдача заработной платы прекратилась до конца текущего отчетного периода в 12 месяцев, то его высчитывать нельзя

Ситуация 2. Если указанный лимит дохода был превышен. Когда один родитель за год получил более 350 тысяч, а второй данного уровня не достиг, для продолжения предоставления отчислений необходимо, чтобы первый родитель составил заявление на передачу компенсационных прав в пользу второго.

Ситуация 3. При лишении родительских прав человек может получать за детей деньги лишь в том случае, если продолжает обеспечивать их жизнедеятельность, то есть выплачивает алиментные отчисления.

Ситуация 4. Если дети длительно находятся или проживают за рубежом, закон не воспрещает получение за них вычета. Чтобы добиться его, необходимо представить подтверждение иностранных органов о том, что ребенок проживает в конкретной стране или обучается. Если дети уходят в академический отпуск, прерывая учебу, родитель все еще имеет право на выплаты.

При возникновении из ряда вон выходящих ситуаций, в перечень, представленный выше, не входящих, пройдите консультацию в налоговой службе у профессиональных консультантов и выясните, как быть. Впрочем, обращаться в инспекцию можно с любыми вопросами, связанными с налоговыми правоотношениями.

Заявление на налоговый вычет на детей в отделении налоговой службы

Если ввиду различных обстоятельств работник не смог получить полагающийся на детей вычет по месту работы и не стал обращаться за ним в течение 12 месяцев, он все еще может забрать полагающееся в инспекции налоговой, к которой относится согласно месту своего проживания. Чтобы это сделать, необходимо озаботиться подготовкой пакета документов.

Давайте рассмотрим их перечень подробно:

- копию свидетельства о рождении, усыновлении ребенка;

- копию договора об опекунстве или попечительстве;

- заполненные декларационные бланки 2-НДФЛ и 3-НДФЛ;

- ксерокопию главной страницы паспорта, страницы паспорта о ребенке, месте прописки.

Скачать декларацию 3-НДФЛ

Не знаете как заполнять бланки 2-НДФЛ и 3-НДФЛ? Вы можете ознакомиться с данными темами на нашем портале. Пошаговые инструкции, образцы бланков, а также как избежать основных ошибок при заполнении декларации.

Подача документов возможна тремя способами:

- в бумажном варианте, посредством личного появления на почте;

- в бумажном варианте, с помощью передачи документов почтовым отправлением;

- в электронном варианте, если пользователь ранее проходил регистрацию в личном кабинете налогоплательщика, на официальном сайте Федеральной налоговой службы.

Теперь перейдем к рассмотрению таблицы, в которой подробно указаны подтверждающие отношения между получателями вычета и детьми документы, которые необходимо предоставить в налоговую службу.

Таблица 3. Необходимые документы

| родной родитель | |

| приемные мать или отец | |

| муж/жена родного или приемного родителя | |

| усыновивший детей человек | |

| человек, попечительствующий или опекающий ребенка | устанавливающие права справки из органов опеки |

| для детей несовершеннолетних | |

| для материального обеспечения детей, для родителей разведенных, лишенных прав, зарегистрированных по разным с детьми адресам | |

| для обеспечения детей до 24 лет, находящихся на обучении в высших учебных заведениях | справка об обучении |

| на обеспечение ребенка с инвалидностью | медицинское заключение об инвалидности в виде справки |

| одинокий родитель, претендующий на удвоенную сумму компенсации | |

| для получения удвоенной компенсации в пользу одного из супругов-родителей |

Одновременно с документальным подтверждением прав, необходимо предоставить по месту работы или в налоговую инспекцию заявление от получающего компенсацию налогоплательщика, обеспечивающего детей. Чаще всего оно предоставляется единично, однако при изменении обстоятельств, ранее выступавших основанием для получения вычета, его необходимо будет переписать.

Заявление на налоговый вычет на ребёнка

Подведем итоги

детей с каждым годом становится все дороже. Речь идет не только об обеспечении достойного уровня жизни, но и предоставлении возможности получать квалифицированную медицинскую помощь, учиться в высшем учебном заведении и т.д.

Каждый родитель старается дать отпрыскам лучшее и чтобы непосильные траты немного уменьшить, государство предоставляет им компенсацию. Для здоровых несовершеннолетних детей она небольшая, но все же является приятным подспорьем.

Родители инвалидов ощущают государственную поддержку намного более явно, однако и затраты их превышают стандартные расходы на здоровых детей.

Не забудьте подать заявление на получение вычета при трудоустройстве на работу. Если работаете не официально, то получать деньги за детей не сможете, однако в противном случае работодатель или налоговая инспекция обязаны предоставить вам полагающиеся денежные средства.

Источник: https://nalog-expert.com/vozvrat-nalogov/standartnyj-vychet/chto-takoe-nalogovyj-vychet-na-rebenka.html

Как правильно сделать возврат налога на детей

Возврат налога на детей — стандартный вычет. Его оформляют граждане, имеющие несовершеннолетних. Для получения выплат собирают ряд документов. Обо всех организационных моментах узнаете из статьи.

Законодательство

НК РФ разрешает людям компенсировать часть личных потраченных средств. Налог на ребенка не исключение:

В текущем году изменений в законодательстве не было, при оформлении средств стоит опираться на вышеперечисленные статьи и приказы.

Что такое налоговый вычет на ребенка и как его вернуть?

Это деньги из дохода родителей, которые не облагаются НДФЛ. Субсидия оформляется на каждого ребенка в семье до 18 лет, на студентов до 24 (очная форма обучения). Размер выплат зависит от количества детей в семье, наличие у них инвалидности, других факторов.

Бесплатная ГОРЯЧАЯ ЛИНИЯ:

Мск +7 (499) 938 5119

Спб +7 (812) 467 3091

Фед +8 (800) 350 8363

Чтобы оформить компенсацию, необходимо сдать в бухгалтерию (по месту работы) копию свидетельства о рождении или пакет документов в налоговую инспекцию.

Кому положен?

Льготы оформляют не все члены семьи, а только граждане из списка:

- усыновители;

- родители в зарегистрированном браке, разводе или вообще не вступающие в официальные отношения;

- супруги (мачеха, отчим);

- военнослужащий;

- попечители, усыновители, назначенные органами опеки.

Внимание! На компенсацию имеют право только те родители, которые обеспечивают детей материально.

Для получения выплат необходимо соблюдать условия:

- Чадо не достигло совершеннолетия, а студент — 24 лет.

- отпрыска.

- Перечисление НДФЛ с заработной платы.

- Лимит полученной суммы не превышает 350 тысяч рублей.

Для справки! При отсутствии одного из родителей второй имеет право на удвоенный возврат.

Размер компенсации зависит от количества детей в семье. Сумма при рождении ребенка составляет 1400 рублей, субсидия будет больше при инвалидности.

В семье с двумя детьми ситуация выглядит так: 1400 (первый) + 1400 (второй), в итоге родителям перечисляют 2800 рублей за обоих.

Бывает, что появляется третий малыш, тогда семья признается многодетной. Мать троих детей получит 5800, как и отец.Особых условий для усыновителей нет, размер выплат — как родным родителям. Гражданам, имеющим детей-инвалидов, положена сумма гораздо выше (12 000 рублей).

Какие есть ограничения?

Кроме возрастных ограничений по получению средств, имеется еще и определенный денежный лимит.

Гражданин получает выплаты, пока общая сумма перечисленных субсидий не дойдет до 350 тысяч рублей. Когда допустимый уровень достигнут, возврат остановят.

При получении вычета могут возникнуть спорные ситуации:

- Если гражданин не получал несколько месяцев заработную плату и не имел другого дохода (находился на больничном, взял отпуск за свой счет, уход за ребенком). Закон предусмотрел это и позволяет компенсировать средства после нового трудоустройства. Если до окончания налогового года так и не начал получать зарплату, то перечисленные деньги «сгорят».

- Субсидии получают оба родителя, но у одного уже превышен допустимый законодательством лимит 350 тысяч, а у второго нет. Что делать в такой ситуации? Налогоплательщик, который получил всю сумму, имеет право написать заявление о передаче прав на вычет второму родителю.

- Гражданин лишен родительских прав, но при этом претендует на получение выплат. Чтобы осуществить задуманное, он должен представить документы, что финансово содержит ребенка.

- Оформить вычет можно и в том случае, если сын (дочь) проходит обучение заграницей. Для этого направляют подтверждающие документы и свидетельства о полном финансовом содержании.

Встречаются ситуации, не указанные выше. О них стоит консультироваться со специалистами, ведь каждый случай индивидуален.

Двойной вычет

Двойной вычет – это льготы, которые предоставляются родителю в удвоенном размере по ряду причин. Оформляют его в таких ситуациях:

- один родитель отказался от выплат в пользу другого;

- только один супруг имеет официальный заработок;

- воспитанием занимается мать-одиночка;

- наличие в семье ребенка-инвалида.

Обычно двойной налоговый вычет оформляется через работодателя так:

- сбор документов;

- заполнение заявления;

- подача пакета бумаг в бухгалтерию или руководителю.

Если наниматель по непонятным причинам не оплачивает субсидию, обращаются в ИФНС, заполнив декларацию. К списку собранных документов добавляется две формы: 2 и 3-НДФЛ.

Внимание! Перечисление двойного вычета прекращается с момента вступления одинокого родителя в официальный брак.

Ребенок-инвалид

Родители «особенного» малыша могут получить вычет на него, но существует ряд нюансов:

- Оформить субсидию могут два лица (биологические родители, опекуны/усыновители, попечители). Нюанс: положенная высокая компенсация делится между гражданами в равных долях.

- Второй момент более важный. Это причина отказа в оплате по ряду серьезных причин:

- лишение родительских прав;

- преступные действия по отношению к инвалиду;

- невыполнение родительских обязательств;

- уклонение от уплаты алиментов.

Возможен отказ в случае ограничения в правах на ребенка-инвалида.

Индивидуальные предприниматели выплачивают в государственный бюджет разные налоги, но получить выплаты на детей может не каждый. Это зависит от используемого спецрежима. Чтобы оформить возврат, необходимо собрать ряд документов.

При оформлении стоит учитывать все вышеперечисленные нюансы.

Родители разведены

Отец в случае развода имеет право на льготы наравне с матерью. Но при условии, что он платит назначенные алименты и имеет официальный доход. Сама уплата не подтверждает факт материального содержания отпрыска: если сумма незначительна, то в компенсации откажут.

Развод и отсутствие алиментов не являются каким-то особенным требованием для увеличения размера субсидий, поэтому в этой ситуации родители в равных правах на оплату.

Сумма увеличивается вследствие отказа одного родителя от льгот в пользу другого.

За какой период можно вернуть?

Срок получения регламентируется законом. Он подкреплен статьей Налогового кодекса, период установлен в течение 3 лет после уплаты.

Справки! Чтобы получить деньги, налогоплательщик подает декларацию в любое время в течение года.

Допускается оформить компенсацию за предыдущие годы — либо обратившись к работодателю, либо через налоговую. Однако в некоторых случаях начальство имеет право отказать. Тогда обращение в ФНС требует приложения справок о доходах за прошедшие годы, которые хотите компенсировать.

Внимание! В формы 2 и 3-НДФЛ регулярно вносятся изменения, будьте бдительны.

До скольки лет положен?

Законодательством установлен возрастной порог, до которого граждане могут возвращать субсидии:

- Несовершеннолетний возраст (до 18 лет).

- Если отпрыск — студент-очник, период продляется до 24 лет.

- До окончания срока опеки, попечения.

Стандартно возмещение производится до совершеннолетия. Начисляются деньги до окончания налогового года, неважно, в каком месяце у ребенка день рождения.

ЗНАЙТЕ! Если несовершеннолетний вступает в официальный брак, он перестает быть иждивенцем, а значит, и оплата родителям прекращается.

Как сделать возврат налога на детей до 18 лет?

Компенсация предоставляется лицам, имеющим «белую» зарплату. При сборе документов понадобится справка о доходах с работы. Если налогоплательщик не предоставляет какую-либо справку, то в льготах ему отказывают. Возврату подлежит излишне уплаченная сумма подоходного налога.

Правильно заполненные собранные бумаги дают возможность возмещения средств через разные инстанции.

Куда обращаться?

Необходимый пакет адресуют в различные инстанции. От места подачи зависит срок рассмотрения и оплаты:

- налоговую инспекцию;

- официальное место работы;

- многофункциональные центры;

- сайт «Госуслуги».

Список необходимых документов

Для возвращения НДФЛ нужно предоставить бумаги из следующего перечня:

- паспорт гражданина РФ;

- декларация (форма 3-НДФЛ на текущий год заполнения);

- заявление (образец можно взять на сайте или при личном посещении налоговой);

- справка о доходах с места работы (установленный оклад + уплаченные налоги);

- свидетельство о рождении ребенка (детей, если их несколько);

- решение суда (при усыновлении);

- акт об установление опеки (опекунство или попечение);

- справка с места обучения (при очной форме);

- свидетельство о браке или разводе;

- исполнительный лист об уплате или взыскании алиментов;

- справка об инвалидности (если имеются заболевания);

- заявление об отказе (от второго в пользу первого);

- документ, подтверждающий единственного родителя (по потере кормильца, мать-одиночка и т.д.).

В некоторых случаях могут понадобиться дополнительные бумаги, о них скажет при приеме инспектор или бухгалтер. Стоит отметить, что при адресации документации на работу декларацию и форму 2-НДФЛ не прикладывают.

Для справки! Весь список подается в виде копий, но при себе нужно иметь и оригиналы для сверки информации.

Через налоговую

Документы в ИФНС направляют, если работодатель отказал в возмещении субсидий или по другим причинам. Пошаговая инструкция:

- Заполнить декларацию (вручную, через программу или при помощи специалистов).

- Взять форму 2-НДФЛ на работе (о доходах и удержанных с зарплаты налогах). Если трудоустройств несколько, то справки нужны со всех.

- Собрать пакет необходимых документов.

- Подать бумаги инспектору.

- Написать два заявления: на выплаты и о переводе (счет, карта).

- Если все заполнено и сдано правильно специалист отправляет на обработку.

- В течение 2–3 месяцев идет проверка.

- Еще 30 дней на перевод денег.

- Если поступил отказ, то его можно обжаловать в суде.

Документы подают несколькими способами:

- лично;

- по почте;

- электронно («Госуслуги», кабинет налогоплательщика).

Нужный вариант выбирает исключительно заявитель, опираясь на обстоятельства и возможности.

Через работодателя

По месту официального трудоустройства. Порядок оформления компенсации через работу:

- Сбор, подача бумаг в бухгалтерию.

- Написание заявления на перечисление.

- Если месяц не закрыт, то при положительном решении первые деньги поступят сразу в текущее время.

Для справки! Имея несколько источников заработка, оформить вычет можно только на одном месте работы.

Пример расчета

Рассмотрим расчет двойного налога. У Вергуновой Натальи Валерьевны зарплата 37 000 рублей и одна дочь. Ее муж отказался от субсидии в пользу супруги, впоследствии гражданка получила право на получение удвоенных средств. На одного ребенка полагается 1400 рублей.

1400 + 1400 = 2800 – размер удвоенного вычета.

37 000 — (37 000 — 2800) * 13 = 32 554 –зарплата с учетом рассчитанного и удержанного НДФЛ.

Максимальный размер субсидий составляет 350 тысяч рублей. Для заполнения используются не только установленные суммы, но и специальные коды:

- за первого ребенка можно получить 1400 р.;

- за второго – 1400 р.;

- за третьего – 3000 р.;

- за инвалида – 12 000 р.;

- за усыновленного – 6000 р.

| На кого дается (ребенок) | Условия | Официальный родитель, усыновитель | Опекун, попечитель, приемный родитель |

| Первый | Обучение | 126 | 130 |

| Второй | или | 127 | 131 |

| Третий | возраст | 128 | 132 |

| Инвалид | до 18 лет | 129 | 133 |

| Инвалид I и II группа | 129 | 133 |

Важно! Никакие детские пособия не способны повлиять на размер льгот.

Главное условие — официально работать и уплачивать процент по налогам.

Подробно и простым языком:

Источник: https://PoPravu.club/nalogi/sdelat-vozvrat-na-detey.html

Как посчитать вычеты на детей из зарплаты

Последнее обновление 2020-01-14 в 15:59

О возможности уменьшить удерживаемую из зарплаты сумму налога слышали многие, но как считать вычет на ребенка, в чем его суть и каков размер вычета в реальных рублях, знают далеко не все.

В статье приведены наглядные примеры, как рассчитать налоговый вычет на ребенка в различных случаях.

Методика расчёта

Каждый человек, который официально трудоустроен в России, уплачивает в федеральный бюджет НДФЛ — 13% от своего заработка. Обычно уплату вместо самого человека производит работодатель: работник получает зарплату, уже уменьшенную на размер налога.

Например, в трудовом договоре указано, что зарплата сотрудника составляет 20 000 рублей, а на деле ему приходит 17 400 рублей. Почему? Потому что у него есть объект налогообложения — доход. Налоговая база равна сумме доходов — 20 000 рублей. Налог равен 13% от базы — 2 600 рублей.

А вычет — это сумма, которая вычитается из налоговой базы.

Если налоговая база меньше, то и сумма налога будет меньше. К примеру, при налоговой базе 20 000 рублей налог равен 2 600 рублям, а при базе в 15 000 НДФЛ составит 1 950 рублей.

Вычет на детей в Налоговом кодексе называется стандартным налоговым вычетом и регулируется пп. 4 п. 1 ст. 218 НК РФ. Эта компенсация дается за каждого ребенка и каждому родителю. Если у ребенка только один родитель, то он получает вычет в двукратном размере.

Право на это возмещение предусмотрено не только для родителей, но и:

Компенсация дается до достижения ребенком возраста 18 лет или 23 лет, если он является студентом-очником.

Примеры расчета стандартного налогового вычета на ребенка

Размеры суммы, которая вычитается, приведены в пп. 4 п. 1 НК РФ:

Как это выглядит в реальных суммах

Пример 1

Алексеев Андрей Геннадьевич работает руководителем отдела продаж в фирме «Профессионалы», занимающейся проведением семинаров. Его заработная плата составляет 50 000 рублей. С этой суммы его работодатель удерживает и уплачивает в бюджет 6 500 рублей НДФЛ. В итоге Алексеев получает 43 500 рублей. У него есть 1 ребенок.

Значит, он вправе получить вычет. Из налоговой базы — зарплаты — вычитается сумма вычета: 50 000 — 1 400 = 49 600 рублей.

Налоговый вычет на ребенка рассчитывается:

- Налог будет равен: 49 600 × 0,13 = 6 448 вместо 6500 рублей.

- Если господин Алексеев — единственный родитель, то он получает вычет в двукратном размере: 50 000 — 2800 = 47 200 рублей.

- Налог будет равен: 47 200 × 0,13 = 6 136 рублей.

Пример 2

У Белышевой Оксаны Анатольевны 2 усыновленных мальчика. Она работает бухгалтером в компании «Аудитор». Ее оклад составляет 30 000 рублей. Ей положен вычет за каждого ребенка в размере 1 400 рублей. Налоговая база Оксаны Анатольевны – 30 000 рублей. Без вычета работодатель удерживает из зарплаты НДФЛ 3 900 рублей.

Высчитать налоговый вычет на детей нужно поэтапно:

- С учетом вычета база равна: 30 000 — 2 800 = 27 200 рублей.

- Налог равен: 27 200 × 0,13 = 3 536 рублей.

- Если госпожа Белышева – единственный усыновитель детей, то ей полагается двойное вычитание из оклада: 30 000 — 5 600 = 24 400 рублей.

Налог: 24 400 × 0,13 = 3 172 рубля.

Пример 3

Васильев Олег Петрович – опекун 3 детей. Он занимает должность инженера в организации «Электропром». Его зарплата равна 40 000 рублям. Он уплачивает 5 200 рублей подоходного налога. Как изменится зачисляемая ему зарплата после использования стандартных вычетов?

За первых двух детей полагается вычитание по 1 400 рублей, а за третьего — 3 000.

Налоговая база будет равна: 40 000 — 1 400 — 1 400 — 3 000 = 34 200 рублей.

Налог: 34 200 × 0,13 = 4 446 рублей вместо 5 200 до использования права.

Если господин Васильев – единственный опекун, то вычет удваивается: 40 000 — 2 800 — 2 800 — 6 000 = 28 400 рублей.

Налог при этом: 28 400 × 0,13 = 3 692 рубля

Пример 4

Гончарова Елена Сергеевна имеет 4 детей, один из которых ребенок-инвалид. Она работает библиотекарем в государственной городской библиотеке. Ее зарплата равна 20 000 рублям, государству она платит 2600 рублей НДФЛ каждый месяц.

После использования вычета ситуация выглядит так:

Налоговая база равна: 20 000 — 1 400 — 1 400 — 3 000 — 12 000 = 2 200 рублей.

НДФЛ: 2 200 × 0,13 = 286 рублей.

Если же она единственный родитель, то вычет будет удвоен:

База: 20 000 — 2 800 — 2 800 — 6 000 — 24 000 = — 15 600, но база не может быть отрицательной, поэтому признается равной нулю.

Если база равна нулю, то и НДФЛ равен нулю.

Пример 5

У Иванова Павла Сергеевича на обеспечении находится ребенок в возрасте 22 лет, который учится на очной форме обучения в вузе, а также он является опекуном несовершеннолетнего ребенка-инвалида. Он работает на предприятии «Реал Пласт» по производству окон и комплектующих водителем грузовой машины. Зарплата Иванова — 35 000 рублей.Налоговый вычет на детей считается:

- 35 000 — 1 400 — 6 000 = 27 500 рублей.

- НДФЛ: 27 500 × 0,13 = 3 575 рублей.

В этом случае господин Иванов может получить еще и социальный вычет, если студент обучается на коммерческом факультете.

Стандартный вычет на ребенка — это не сумма, на которую будет уменьшен налог, а эта сумма, которая вычитается из базы обложения. В результате НДФЛ уменьшается незначительно, но стабильно — до 18 или 23 лет ребенка.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://NalogBox.ru/standartnyj/kak-poschitat-vychety-na-detej-iz-zarplaty/