Что Означает Кэк В Бюджете

Что Означает Кэк В Бюджете

15.07.

2019

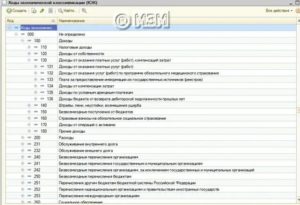

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Что такое кэк в бюджете расшифровка

- отчисления на зарплату;

- выплата всевозможных взносов за услуги, включая транспортировку товаров, услуги связи, проведение коммунальных процедур, аренда какого-либо имущества и дальнейшее его применение;

- обслуживание долга государства;

- выплаты, которые безвозмездно делаются в пользу других учреждений;

- взносы в бюджет, которые делаются на безвозмездной основе;

- расходы на социальные выплаты;

- другие виды расходов.

Для того, чтобы добиться соответствия этих кодов международных стандартам, относящимся к статистике госфинансов, Министерство финансов уточнило перечень кодов и порядок их использования, а также основные требования, которые распространяются на порядок формирования уточненного перечня. Таким образом, была составлена специализированная таблица с указанием точной расшифровки разных кодов.

Кэк для бюджетных учреждений расшифровка 2020

Анализируя описания рассматриваемых кодов видов расходов можно сделать вывод, что применять КВР 242 могут только получатели средств федерального бюджета, а также иные получатели средств бюджета, при принятии соответствующим финансовым органом решения о применении данного элемента видов расходов. Бюджетные и автономные учреждения КВР 242 применять не могут.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Кэсо что это расшифровка

- Код 210 – средства на оплату работы сотрудников.

- Код 220 – средства, затраченные на услуги сторонних организаций

- Код 230 – средства, потраченные на обслуживание госдолга.

- Код 240 – выплаты организациям на безвозмездной основе.

- Код 250 – выплаты бюджетам на безвозмездной основе.

- Код 260 – средства, переданные организацией в фонды соцобеспечения.

- Код 290 – затраты организации, которые не удалось отнести к предыдущим пунктам.

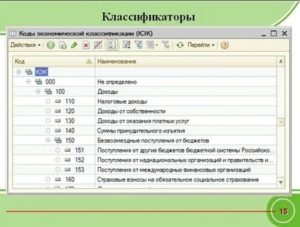

Для сохранения перечня статей и подстатей используют справочник «Коды экономической классификации (КЭК)».

Применяется справочник для того чтобы образовать счета Рабочего плана счетов организации, а так же для регистрации расчетно-платежных документов. Справочник включает в себя шифр и название разделов и подразделов классификации операций сектора государственного управлениям (КОСГУ).

Кроме того помимо статей заданных Указаниями о прядке использования классификации бюджета Российской Федерации, в справочнике так же есть код «000».Этот код используют для составления операций, которым не нужно задавать код классификации операций сектора государственного управлениям. Например, формирование операций для автономного учреждения по не денежным обязательствам и активам.

План счетов бюджетного и бухгалтерского учетов бюджетных организаций код классификации операций сектора государственного управлениям соотносится типу бухгалтерской операции «выбытие» либо же «поступление». В зависимости от того в дебете либо крадите проводки выбирается счет.

Рекомендуем прочесть: Программа Сноса Фенольных Домов Нягань

Бюджетная классификация

Бюджетная классификация представляет группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов. Она обеспечивает сопоставимость показателей всех бюджетов. С ее помощью достигается систематизация информации о формировании бюджетных доходов и осуществлении расходов.

- Функциональная классификация отражает направление средств бюджета на выполнение основных функций государства (управление, оборона и т. п.). (Раздел→ Подраздел→ Целевые статьи→ Виды расходов).

- Ведомственная классификация расходов бюджета непосредственно связана со структурой управления, она отображает группировку юридических лиц, получающих бюджетные средства. (Главные распорядители средств бюджета).

- Экономическая классификация показывает деление расходов государства на текущие и капитальные, а также на выплату заработной платы, на материальные затраты, на приобретение товаров и услуг. (Категория расходов→ Группы→ Предметные статьи→ Подстатьи)

: Расходы бюджета

В этой статье речь пойдет об одном из самых важных законодательных нововведений – реформации перечня классификации операций сектора государственного управления (КОСГУ) и о том, как это нововведение организовано в программе «1С:Бухгалтерия государственного учреждения 8, редакция 2.0».

Правила использования бюджетной классификации описаны в приказе финансового Министерства от 1 июля 2013.

В конце 2020 года (а именно – 27 декабря 2020) Минфином был сформирован приказ за номером 255н, который вносит корректировки в описанные выше указания по правилам применения КОСГУ.

Этот приказ не сразу был введен в действие, хотя изменения, описанные в нем, вступают в силу с начала 2020 года. Получил законную силу приказ 255н в двадцатых числах февраля, и, обратите внимание, его изначальное изложение было изменено (исключены пункты 2, 4 и 5).Справка КЭК — это документально подтверждённое заключение комиссии КЭК. Самая важная медицинская справка. С юридической точки зрения имеет самый наибольший вес в соотношении с другими справками. Оспорить КЭК можно только в комиссии на уровень выше или в суде и органах прокуратуры. Но необходимо иметь конкретные основания. Одного несогласия будет недостаточно.

К тому же это заключение — окончательное решение во всех медицинских спорах. Бывает, что пациенты не согласны с диагнозом и решительно настроены его оспаривать. КЭК как раз таки и принимает окончательное решение об объективности поставленного диагноза и об эффективности прописанного лечения.

На данную статью относятся расходы учреждения по оплате договоров на приобретение, а также договоров подряда на строительство, реконструкцию, техническое перевооружение, расширение и модернизацию объектов, относящихся к основным средствам, независимо от стоимости и со сроком полезного использования более 12 месяцев в целях обеспечения собственных нужд, в том числе:

- научно-исследовательские, опытно-конструкторские и опытно-технологические, геолого-разведочные работы, услуги по типовому проектированию, по договорам комиссии, поручения;

- разработку градостроительной документации, градостроительных и технических регламентов;

- вневедомственную (в том числе пожарную) охрану, охранную и пожарную сигнализацию (установку, наладку и эксплуатацию);

- страхование жизни, здоровья и имущества (в том числе гражданской ответственности владельцев транспортных средств);

- присяжных заседателей, народных заседателей, арбитражных заседателей, участвующих в судебном процессе, а также адвокатов (в установленном порядке) в соответствии с законодательством Российской Федерации;

- организацию и проведение работ и мероприятий в рамках текущей деятельности;

- хранение, ремонт, пересылку, перевозку конфискованного бесхозяйного имущества;

- прокат специальных кино- и видеозаписей, аудиозаписей;

- найм жилых помещений при служебных командировках;

- услуги по изготовлению бланков (государственных сертификатов, отчетности и пр.);

- услуги в области информационных технологий (приобретение неисключительных (пользовательских) прав на программное обеспечение, включая приобретение и обновление справочно-информационных баз данных);

- услуги агентов по операциям с государственными активами и обязательствами;

- другие расходы, связанные с оплатой прочих услуг, не отнесенных на подстатьи 221-225.

Рекомендуем прочесть: Соответствие Кэк И Кпс В Бюджете

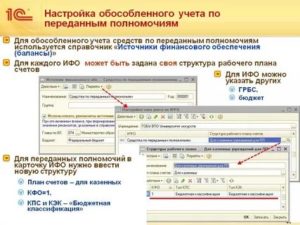

Источник финансового обеспечения (ИФО) — это разделитель учета, такой же, например, как Учреждение. Его наличие позволяет раздельно формировать всевозможные виды отчетности. Например, учреждение ведет несколько видов деятельности – образовательную и медицинскую.

Вводятся два ИФО (за счет образовательной деятельности и за счет медицинской). При вводе исходных документов указывается соответствующий ИФО.

В результате можно формировать отчетность (любую, включая и регламентированную) как в целом по учреждению, так и отдельно по каждому виду деятельности (ИФО).

Не так давно некоторые наши заказчики перешли на конфигурацию 1С-8 «Бухгалтерия государственного учреждения». В процессе работы они столкнулись с такими понятиями, как ИФО, КФО, КПС. Что из себя представляют эти понятия, как они взаимосвязаны, как их настроить?

Косгу расшифровка и классификация

- 610 – выбытие с бюджетного счета. Уменьшение остаточных средств бюджетов, в том числе и распределенных на депозитах банков.

- 620 – спад цены на ценные бумаги, исключая акции и прочие формы участия. Поток средств от сбыта ценных бумаг, исключая акции.

- 630 – понижение цены на акции и другие виды соучастия. Прибыль от сбыта акций и других форм соучастия в капитале.

- 640 – уменьшение долга бюджетных ссуд и кредитов. Приход средств от выплаты бюджетных займов.

- 650 – уменьшение цены других финансовых активов. Возврат средств с других финансовых активов, включая счета управляющих компаний.

Используй то, что под рукою, и не ищи себе другое

Практическую помощь бухгалтеру в поиске ошибок также может оказать правильно настроенный отчет «Справка по движению наличных денежных средств», который показывает несоответствие по КФО, КПС и КЭК поступивших в кассу наличных денежных средств, а также выбывших из кассы неличных денежных средств.

Раздел «Проверка по КЭК оборотов счета 210.

03» указывает как на суммы наличных денежных средств, выбывших из кассы учреждения, но не зачисленных на лицевой счет, так и на суммы, списанные с лицевого счета, но не оприходованные в кассу учреждения.

Также данный раздел поможет найти расхождения в использовании КПС и КЭК при движении наличных денежных средств между лицевыми счетами и кассой учреждения.

Для чего используются коды КОСГУ

Ответ: Все возможные комбинации соответствии двух классификацией, утверждены на законодательном уровне. Необходимо четко понимать, что данные коды применяются в бухгалтерском учете каждого конкретного государственного учреждения, а это значит, что некорректный код может привести к искажению данных учета. Такие нарушения, безусловно, могут привести к применению штрафных санкций.

- В бухгалтерском учете и отчетности для ведения и контроля всей внутренней деятельности учреждения, а также для статистики государственных финансов;

- При оплате, в процессе заполнения платежного поручения указывается соответствующий код операции и назначения платежа;

- В плане закупок, при формировании плана по закупкам по каждой позиции расходов присваивается конкретный код из классификатора.

Что Означает Кэк В Бюджете Ссылка на основную публикацию

Источник: https://yrokurista.ru/ugolovnoe-pravo/chto-oznachaet-kek-v-byudzhete

Что такое кэк в бюджетном учете

Статья акутальна на: Май 2020 г.

КОСГУ (классификация операций сектора государственного управления) и её использование в бухгалтерском учёте

КОСГУ – это специальный комплекс группированных операций в сфере государственного управления. Все операции объединены в зависимости от их содержания в экономическом плане. Коды КОСГУ используются для планирования и реализации бюджетов организаций, которые как-либо связанны с бюджетной системой Российской Федерации, а также в проводимых ими операциях.

Все аспекты применения КОСГУ на практике определены нормативными актами Министерства Финансов РФ, которые устанавливают правила ведения бухгалтерского учёта бюджетного характера.

Весь комплекс КОСГУ состоит из 8 общих групп, объединённых под общим экономическим содержанием, которые делятся на множество подстатей.

Группы КОСГУ

Каждая операция по системе КОСГУ может быть определена в одну из восьми групп, в каждую из которых собраны статьи, по содержанию соответствующие названию группы. Каждая группа внутренне сгруппирована и имеет свои подпункты.

Подпункты группы 100 – «Доходы»:

- Код 110 – прибыль бюджетов, связанная с налоговым законодательством РФ.

- Код 120 – прибыль, полученная от эксплуатации имущества, находящегося в постоянной или временной собственности бюджетной организации.

- Код 130 – прибыль, получаемая бюджетной организацией от предоставления клиентам различных платных услуг.

- Код 140 – прибыль, полученная организацией как следствие штрафов, санкций и обязательных платежей.

- Код 150 – финансы, получаемые организацией от других звеньев бюджетной системы РФ, международных финансовых организаций или от организаций и правительств других стран.

- Код 160 – доходы от страховых вкладов и пени по этим вкладам.

- Код 170 – курсовая разница национальной и иностранной валют, значение которой может быть положительным или отрицательным.

- Код 180 – источники прибыли, которые не удалось отнести к предыдущим подпунктам.

Подпункты группы 200 – «Расходы»:

- Код 210 – средства на оплату работы сотрудников.

- Код 220 – средства, затраченные на услуги сторонних организаций

- Код 230 – средства, потраченные на обслуживание госдолга.

- Код 240 – выплаты организациям на безвозмездной основе.

- Код 250 – выплаты бюджетам на безвозмездной основе.

- Код 260 – средства, переданные организацией в фонды соцобеспечения.

- Код 290 – затраты организации, которые не удалось отнести к предыдущим пунктам.

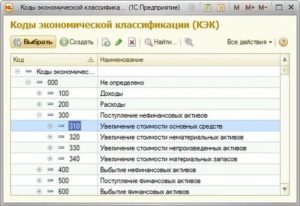

Подпункты группы 300 – «Поступление нефинансовых активов»:

- Код 310 – повышение цены основных средств.

- Код 320 – средства, затраченные организацией на увеличение нематериальных активов.

- Код 330 – рост стоимости непроизведённых активов и затраты на повышение цен собственности.

- Код 340 – повышение стоимости материального резерва.

Подпункты группы 400 – «Выбытие нефинансовых активов»:

- Код 410 – понижение цены основных средств.

- Код 420 – прибыль от сбыта нематериальных активов организации, таких как ОС, НМА, материальные запасы и им подобных.

- Код 430 – понижение стоимости непроизведенных активов.

- Код 440 – уменьшение цены материального резерва.

Подпункты группы 500 – «Поступление финансовых активов»:

- Код 510 – рост финансовых остатков членов бюджетной системы.

- Код 520 – рост стоимости ценных бумаг, кроме соучастия в капитале.

- Код 530 – рост цен на формы соучастия в капитале.

- Код 540 – средства, потраченные на выдачу бюджетных займов другим участникам бюджетного взаимодействия, за исключением иностранных.

- Код 550 – средства, затраченные из бюджета организации на другие финансовые активы.

Подпункты группы 600 – «Выбытие финансовых активов»:

- Код 610 – уменьшение остатка на бюджетном счету.

- Код 620 – падение стоимости ценных бумаг, без форм соучастия в капитале.

- Код 630 – понижение цены на формы соучастия в капитале.

- Код 640 – уменьшение долга бюджетных ссуд и кредитов.

- Код 650 – уменьшение стоимости других финансовых активов.

Подпункты группы 700 – «Увеличение обязательств»:

- Код 710 – повышение внутреннего долга организации.

- Код 720 – повышение внешнего долга организации.

Подпункты группы 800 – «Уменьшение обязательств»:

- Код 810 – уменьшение внутреннего долга организации.

- Код 820 – уменьшение внешнего долга организации.

Кэк бюджетный учет

С эволюцией рыночной экономики на данный момент времени во всех отраслях народного хозяйства существенно изменяется система налогообложения.

Возникают арендные, акционерные и совместные предприятия. В процессе работы бухгалтерам необходимо применять новые методики, которые отображают имущества в особом виде и взаимоотношения участников.

Проведения бухгалтерского учета в организациях на бюджетной основе имеет свою специфику.

Эта специфика обусловленная законодательством Российской Федерации о бюджетном механизме и процедуре, а так же директива по бухучету в организациях, которые состоят на бюджетном финансировании.

: Где нельзя работать с судимостью

Бухгалтерский учет – это регламентированная система сбора, регистрации и генерализации информации в финансовом выражении об имуществе, обязанность компании всех хозяйственных операциях и их движении путем непрерывного и документального учета.

Особенности бухгалтерского учета:

- образование учета по разделам статей бюджетной классификации;

- проверка за исполнением сметы расходов;

- кассовые и фактические расходы выделяют в учете ;

- отраслевая характерность учета в организациях бюджетной сферы

Экономические определения

Для сохранения перечня статей и подстатей используют справочник «Коды экономической классификации (КЭК)». Применяется справочник для того чтобы образовать счета Рабочего плана счетов организации, а так же для регистрации расчетно-платежных документов.

Справочник включает в себя шифр и название разделов и подразделов классификации операций сектора государственного управлениям (КОСГУ). Кроме того помимо статей заданных Указаниями о прядке использования классификации бюджета Российской Федерации, в справочнике так же есть код «000».

Этот код используют для составления операций, которым не нужно задавать код классификации операций сектора государственного управлениям. Например, формирование операций для автономного учреждения по не денежным обязательствам и активам.План счетов бюджетного и бухгалтерского учетов бюджетных организаций код классификации операций сектора государственного управлениям соотносится типу бухгалтерской операции «выбытие» либо же «поступление». В зависимости от того в дебете либо крадите проводки выбирается счет.

КОСГУ: что это такое и как их правильно применять

Указывается автоматом код классификации операций сектора государственного управлениям для аналогичных счетов во всех бухгпроводках. Перечнем статей экономической классификации расходов либо доходов лимитированный выбор для других счетов.

Так же стоит обратить внимание во время выбора в документе конкретной записи из справочника «Коды экономической классификации»». Чтобы впоследствии была возможность создать необходимую отчетность с требуемой детализацией.

В подсистемах создается бюджетная классификация, внедрение единой классификации бюджетной системы.

Новая детализация КОСГУ для бюджетных учреждений

Обзор расшифровки кодов КОСГУ в 2018 году

- 130 Доходы от оказания платных услуг (работ), компенсаций затрат

- 180 Прочие доходы

- Соответствие кодов КОСГУ и счетов бухгалтерского учета

- КОСГУ (КЭК) в Парусе и 1С

Для начала немного о терминах. КОСГУ — это классификация операций сектора государственного управления. Эти коды разделяют операции учреждений госсектора по экономическому содержанию.

Как правило, те, кто работает в программе Парус, знают КОСГУ под одноименным названием или как аналитику 5 уровня, а вот в 1С принято использовать другое наименование — КЭК (коды экономической классификации).

Источник: https://urist-parnas.ru/drugoe/chto-takoe-kjek-v-bjudzhetnom-uchete.html

Кэк для бюджетных учреждений расшифровка 2020 664

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Кэк для бюджетных учреждений расшифровка 2020 664». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Определение КВР, что это в бюджете, будет следующим. Код вида расхода (КВР) — это трехзначный шифр, используемый для группирования однородных операций по расходованию бюджетных средств. Причем классификация операций производится непосредственно по их содержанию с целью эффективного управления бюджетным процессом, а также контроля над законным исполнением.

Не стоит забывать про бюджетную отчетность. Некоторые формы предусматривают формирование информации в разрезе КОСГУ. Например, формы как отчет о финансовых результатах деятельности и отчет о движении денежных средств.

Увязки КВР и КОСГУ на 2020 год в закупках

- Выбрать правильный КОСГУ для совершаемой операции.

- Определить КВР, который соответствует выбранному коду ОСГУ.

- Проверить данные увязки КВР и КОСГУ по утвержденной таблице соответствий.

- Внеси проверенный КВР в плановую или отчетную документацию.

Дирекция по эксплуатации объектов является муниципальным казенным учреждением и передает в безвозмездное пользование объекты другим казенным учреждениям своего муниципалитета, продолжая нести расходы на их содержание.

Кэк 664 расшифровка в 2020г

То есть по счетам увеличений, например, по КОСГУ 560 на 01.01.2020 есть остаток по дебету, и он равен обороту по дебету, по счетам уменьшений, например, по КОСГУ 660 есть остаток по кредиту, и он равен обороту по кредиту.

Кэк 664 расшифровка в 2020году

Начнем с понятий сектора государственного управления (п. 2 Порядка № 209н) и организаций сектора государственного управления (пп. 9.5 п. 9 Порядка № 209н). В целях применения Порядка № 209н это разные понятия, состав данных групп различен.

/ / Начиная с 2020 года, изменилась инструкция по бюджетной классификации для бюджетных и автономных учреждений, согласно которой первые четыре знака в КПС (классификационный признак счета) содержат код раздела и код подраздела расходов бюджетной классификации.

Кэк 20696 для бюджетных учреждений расшифровка 2020

Возмещение расходов за пользование на транспорте постельными принадлежностями, разного рода сборов при оформлении проездных документов (комиссионные сборы и т.д.) при направлении спортсменов, тренеров, студентов на различные рода мероприятия, которые ранее отражались по статье 290 «Прочие расходы» с 1 января 2020 г.

: Вычет на первого ребенка

Кпс для бюджетных учреждений расшифровка 2020 расшифровка

Этот нормативно-правовой документ утверждает единый регламент применения КОСГУ в целях ведения бухучета и составления бюджетной и другой финотчетности. Из этой статьи вы узнаете про новые подстатьи КОСГУ 266 и 267.

Числовой код позволяет безошибочно классифицировать совершенную операцию по ее содержанию. Определение КОСГУ в 2020 году для бюджетных учреждений, а также автономных и казенных, следует осуществлять в соответствии с новым порядком. Правила закреплены в Приказе Минфина России от 29.11.2020 № 209н (ред.

Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Расшифровка Кэк В Бюджетном Учете

Подчеркнем: расчеты не со всеми контрагентами могут однозначно относиться на ту или иную подстатью КОСГУ в зависимости от их ОПФ. В ст. 65.

1 ГК РФ приведен перечень корпоративных юридических лиц, то есть юридических лиц, право участия в которых имеют учредители (участники).

Таким образом, если учреждение сталкивается с контрагентом, являющимся корпорацией, необходимо проверить долю участия государства.

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Кэк 830 Для Казенных Учреждений Расшифровка 2020

С 01.01.2020 статьи 560, 660, 730, 830 КОСГУ детализированы подстатьями в зависимости от типа контрагента в расчетах. В каком нормативном документе можно посмотреть, к какому типу относится тот или иной контрагент?

Квр и косгу в 2020 году для бюджетных учреждений

добавлены подстатьи 141 – 145. что еще поменялось в 2020-ом по сравнению с 2020-ым, минфин рассказывал в презентации, ознакомиться с которой можно здесь. кроме того, подготовлена специальная таблица с изменениями, чтобы бухгалтерам было проще ориентироваться в нововведениях.

на это указывалось и ранее, и в настоящее время такая норма есть в инструкции № 157н. а для автономных учреждений инструкция № 157н предусматривала указание в этих разрядах аналитического кода, отражающего поступления или выбытия.

кэк 20696 для бюджетных учреждений расшифровка 2020

В этом случае, мы попадаем под условия 44-ФЗ (о закупках), и должны пройти все его процедуры.

Но ведь на данном этапе мы делаем ВЗНОСЫ. и никаких работ и услуг не оплачиваем. Почему бы не отнести эти расходы на КВР 853? Уплата иных платежей (введено Приказом Минфина России от 26.05.2014 N 38н)

Таблица соответствия

- 100 — доходы;

- 200 — расходы;

- 300 — поступление нефинансовых активов (НА);

- 400 — выбытие НА;

- 500 — поступление финансовых активов (ФА);

- 600 — выбытие ФА;

- 700 — увеличение обязательств;

- 800 — уменьшение обязательств.

Новые положения установлены в Приказе Минфина от Теперь бюджетные и автономные учреждения обязаны применять новый порядок при определении КВР по всем совершаемым операциям.

Работать по старым правилам недопустимо! Получатели бюджетных средств, такие как главные распорядители бюджетных средств ГРБС , казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства.

Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного бухгалтерского счета, устанавливается Минфином для всех участников процесса.

Для специалистов это означает, что государственные муниципальные расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Порядок N н предусматривает большую детализацию многих статей, а также введение новых подстатей. Большая часть изменений касается доходов концедентов и доходов от деятельности простого товарищества.

В соответствии с положениями Порядка N н операции по начислению налогов, объектом налогообложения для которых являются доходы прибыль учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью «Доходы от оказания платных услуг работ » КОСГУ.

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. В свою очередь безвозмездные поступления денежные и неденежные делятся на поступления текущего и капитального характера.

К поступлениям, перечислениям текущего характера относятся соответственно безвозмездные поступления, безвозмездные перечисления организациям, не отнесенные к поступлениям, перечислениям капитального характера.

КОСГУ-2020: все изменения в одной таблице

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления.

В свою очередь безвозмездные поступления денежные и неденежные делятся на поступления текущего и капитального характера.

К поступлениям, перечислениям текущего характера относятся соответственно безвозмездные поступления, безвозмездные перечисления организациям, не отнесенные к поступлениям, перечислениям капитального характера.

Бухгалтерам следует помнить о том, что обязательным становится разграничение между услугами, которые потребляются учреждением и сотрудниками для их личных нужд, никак не связанных с трудовыми обязанностями. Во втором случае услуги относятся к подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме».

Переход На Новые Кэк В 2020

Ранее в структуре кода бюджетной классификации (КБК) применялся КОСГУ, с 2015 года в части затрат данный код заменен на код видов расходов. Очень часто возникает вопрос: КВР, что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета, и включает группу, подгруппу и элемент видов расходов.

: Кто в москве получает егдв в2020г

Бюджетная классификация КОСГУ на 2020 год

Еще один способ, с помощью которого можно проверить соответствие типа номенклатуры наименованию – сформировать оборотно-сальдовую ведомость по счету 105.ХХ «Материальные запасы». В настройках необходимо установить флажки «Номенклатура» и «Номенклатура.

Проверьте версию своей программы, в случае, если она ниже — необходимо установить актуальный релиз.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств ГРБС , казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства.

Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного бухгалтерского счета, устанавливается Минфином для всех участников процесса.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства. Так, издержки на обеспечение мер сокращения производственного травматизма и профессиональных заболеваний, начиная с года, не относятся к подстатье.

Указанный классификатор необходим в бухгалтерии при формировании учетной политики организации, для того, чтобы в полном объеме учитывать информацию о проведенных операциях.

Расходная классификация показателей бюджетов состоит также из кодов раздела два символа — четвертый и пятый , подраздела также два символа, шестой и седьмой , целевой статьи расходов состоит из семи знаков — от восьмого до четырнадцатого разряда КБК и вида расходов три цифры.

Кэк расшифровка в 2020 году для бюджетных учреждений

Так, издержки на обеспечение мер сокращения производственного травматизма и профессиональных заболеваний, начиная с года, не относятся к подстатье.

К таким тратам относились мероприятия, например, по проведению аттестации рабочих мест, обучение охране труда некоторых категорий работников, покупка спецодежды и средств индивидуальной защиты для работников, занятых на работах с вредными и или опасными условиями труда, а также на работах в особых температурных условиях, и ряд аналогичных расходов.

В первую очередь определим: расшифровка, что такое КОСГУ в бюджете, звучит так: классификация операций сектора государственного управления. Числовой код позволяет безошибочно классифицировать совершенную операцию по ее содержанию. До января года все операции бюджетных, казенных и автономных учреждений классифицировались по КОСГУ. Затем данное правило отменили.

Расшифровка Кэк На 2020 Год Для Бюджетных Учреждений

Рубрики Бюджетная классификация Изменения в законодательстве Отчетность для бюджетных и автономных учреждений Отчетность для казенных учреждений Учет для бюджетных и автономных учреждений Учет для казенных учреждений Финансовый и налоговый контроль.

Какие КВР и КОСГУ использовать для госзакупок

В статье расскажем, что такое КВР, рассмотрим изменения, произошедшие в году. Каждый госзаказчик ведет учет средств, составляет отчетность и планирует грядущие траты в соответствии с требованиями законодательства с применением специальных кодов. КОСГУ расшифровывается как классификация операций сектора государственного управления. Коды в ней соответствуют группам расходов и доходов.

Источник: https://baiksp.ru/test_category/kek-dlya-byudzhetnyh-uchrezhdenij-rasshifrovka-2019-664

Что такое кэк в бюджетном учете расшифровка

С 2020 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности. В 2020 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности. Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н.

Как формировать КОСГУ и КЭК операции в 1С (бюджетн, соцзащита)

- инкассация;

- работы по демонтированию объектов (снос строений и т.д.

);

- реклама;

- госэкспертиза проектной документации;

- оплата услуг по строительному контролю;

- охранные услуги;

- оформление подписки;

- подача объявлений в газету;

- курьерская доставка;

- оплата услуг рейтинговых агентств;

- оплата найма помещений в командировках;

- услуги платных стоянок;

- плата за инвентаризацию и паспортизацию имущества организации;

- погрузо — разгрузочные работы;

- утилизация ТБО;

- оказание услуг по разработке документации для проведения торгов;

- услуги банков, кредитных организаций;

- нотариус;

- оплата различных курсов для специалистов;

- прочее.

Коды счетов бюджетного учета в 2020 году

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Статья 226 КОСГУ: расшифровка

Неверно определенный вид расходов для операций учреждений бюджетной сферы признается как нецелевое использование бюджетных средств. За данное нарушение предусмотрены значительные штрафы и административные взыскания. Определим, какие нарушения встречаются чаще всего и как их избежать.

Отражение в учете Уведомления об уточнении операций клиента

- сокращение ценности основных средств, получение прибыли в процессе выбытия основных средств;

- сокращение ценности нематериальных активов, получение прибыли в процессе сбыта нематериального имущества;

- сокращение ценности непроизведенного имущества, получение прибыли в процессе сбыта еще не произведенной продукции;

- сокращение ценности материального имущества, отражение прихода по выбытию материальных резервов.

Таблица кодов КОСГУ и соответствие с КВР

Одним из самых важных блоков является раздел «Использование бюджетных классификаторов», особенно в части применения корректных КЭК (кодов экономической классификации). Ошибка типа «Недопустимый КЭК…» может повлечь проблемы при автозаполнении форм 0503121 и 0503721, что приведет к нарушению межформенных контрольных соотношений.

Обратите внимание => Как закрыть въезд в россию иностранному гражданину

Допустимые КЭК

Анализируя описания рассматриваемых кодов видов расходов можно сделать вывод, что применять КВР 242 могут только получатели средств федерального бюджета, а также иные получатели средств бюджета, при принятии соответствующим финансовым органом решения о применении данного элемента видов расходов. Бюджетные и автономные учреждения КВР 242 применять не могут.

Квр 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

В элементе 226.4 рассмотрены услуги в области компьютерных технологий, связанных с программным обеспечением, справочно-информационными системами (в качестве примера, можно привести приобретение услуг справочно – правовых систем).

Расшифровка КОСГУ: подстатья 226

Поскольку, как при любых контрольно-ревизионных мероприятиях, так и при осуществлении предварительного финансового контроля основное внимание уделяется именно соблюдению целевого и адресного характера расходования средств, то именно классификацию видов расходов можно назвать самой сложной и важной в осуществлении процедуры бюджетного процесса. Именно она наиболее точно отражает структуру расходов бюджета. В указаниях о порядке применения бюджетной классификации, утвержденных Приказом Министерства финансов № 87-Н, закреплены основные требования к структуре расходов:

КВР: расшифровка

Статья 130 «Доходы от оказания платных услуг (работ), компенсации затрат» детализирована статья подст.

131 «Доходы от оказания платных услуг (работ)», 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования», 133 «Плата за предоставление информации из государственных источников (реестров)», 134 «Доходы от компенсации затрат», 135 «Доходы по условным арендным платежам», 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет».

Применяем новые КОСГУ в бюджетном учреждении в 2020 году

05 Дек 2018 yurisaktobe 3463

Источник: https://aktobeyurist.ru/nalogovye-vychety/chto-takoe-kek-v-byudzhetnom-uchete-rasshifrovka