Что Относится На Квр321

262 косгу расшифровка

Смотрите, как применять код КВР 321 в 2019 году с готовыми примерами.

статьи

- КВР 321 расшифровка по Инструкции 132н

- 3 примера применения КВР 321

- Соответствие КВР 321 с кодами КОСГУ

КВР 321 расшифровка по Инструкции 132н

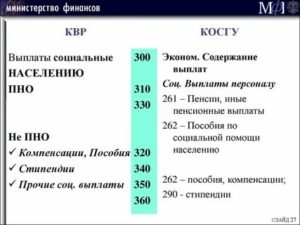

По КВР 321 отражают расходы на выплату гражданам пособий, компенсаций и иных социальных выплат, не отнесенных к публичным нормативным обязательствам. Также его используют, чтобы отразить расходы социальных выплат, направленные в пользу граждан:

- расходы на выплату среднего месячного заработка на период трудоустройства бывшим работникам. Если их увольнение связано с ликвидацией организации или сокращением численности;

- расходы на выплату среднего месячного заработка на период трудоустройства уволенным работникам в течение четвертого, пятого и шестого месяцев со дня увольнения по решению органа службы занятости населения;

- расходы в виде пособий, компенсаций и иных социальных выплат гражданам, уволенным с военной и приравненной к ней службы, а также членам семей погибших военнослужащих социальных выплат;

- расходы на выплату первых трех дней пособия по временной нетрудоспособности бывшим работникам, у которых болезнь или травма наступили в течение 30 календарных дней после увольнения;

- расходы на выплату материальной помощи членам семьи умершего сотрудника, студента и материальной помощи неработающим пенсионерам (бывшим сотрудникам), осуществляемой в соответствии с коллективным договором;

- расходы на выплату материальной поддержки безработным гражданам, участвующих в общественных работах или задействованных во временном трудоустройстве;

- расходы на выплаты материальной помощи безработным гражданам, утратившим право на пособие по безработице в связи с истечением установленного периода его выплаты, а также гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости;

- расходы на выплату денежной компенсации детям-сиротам и детям, оставшихся без попечения родителей, лицам из числа детей-сирот и детей, оставшихся без попечения родителей, взамен выдачи продуктов питания на время пребывания в семьях родственников или других граждан в выходные, праздничные или каникулярные дни;

- расходы на выплаты академикам или членам-корреспондентам государственных академий наук.

Скачать расшифровкуИспользуйте как шпаргалку в работе

3 примера применения КВР 321

1. Бывшим работникам денежные поощрения к памятным датам, профессиональным праздникам, юбилеям и т. п. перечисляйте по КВР 321 в увязке с подстатьей 296 КОСГУ. Основание — письмо Минфина от 28 февраля 2019 г. № 02-05-11/12948.

2. Материальную помощь пенсионерам-ветеранам или родственникам умершего сотрудника выплачивайте по КВР 321 и подстатье КОСГУ 264.

ДТ 0 302 64 730 Кт 0 201 34 610

– выплачена из кассы материальная помощь бывшему сотруднику или родственникам умершего сотрудника.

Одновременно увеличение забалансового счета 18 (КВР 321, КОСГУ 264)

3. Компенсацию расходов на оплату ЖКУ покажите по виду расходов 321 в увязке с подстатьей 263 КОСГУ (письмо Минфина от 19 декабря 2018 г. № 02-05-11/92551).

Больше примеров применения КВР >>>

Соответствие КВР 321 с кодами КОСГУ

С какими статьями КОСГУ использовать КВР 321 смотрите в таблице:

Таблица. Увязка КВР 321 со статьями КОСГУ

| Вид расходов | КОСГУ | Примечания | |

| Код | Наименование | Код | Наименование |

| Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств | 260 и подстатьи | Социальное обеспечение | КОСГУ 263 — в части компенсаций |

* По соответствующим кодам статей и подстатей КОСГУ

https://www.youtube.com/watch?v=2tYx4s9VuXY

Таблица соответствия КОСГУ и КВР 2019 в последней редакцииСкачайте действующую версию таблицы соответствия от Минфина>Изменения в части учета выплат по косгу 260

Изменения в части учета выплат по косгу 260

С.А. Ратовская,

Консультант-эксперт Издательского Дома «Советник бухгалтера»

Пособия, пенсии, компенсации, выплачиваемые бывшим работникам, детям-сиротам, семьям военнослужащих и другим категориям получателей, относятся к пособиям по социальной помощи, учитываемым по статье 260 КОСГУ «Социальное обеспечение». Учет таких пособий в 2018 году имеет свои особенности.

Пособия по социальной помощи

Источник: https://dpvolga.ru/262-kosgu-rasshifrovka/

Квр 321 Косгу 264

- в выплаты тренерам, спортсменам и учащимся включили компенсации расходов на проезд, проживание и питание при их направлении на различные мероприятия;

- к имеющимся видам выплат учащимся образовательных учреждений добавили суточные, компенсацию стоимости проезда к месту прохождения преддипломной практики, компенсацию расходов на питание (при невозможности приобретения этих услуг).

Соответствует подстатье 281 КОСГУ. Ранее для этих целей применялся счет 302 41 302 82 — Расчеты по безвозмездным перечислениям капитального характера финансовым организациям государственного сектора Новый счет. Соответствует подстатье 282 КОСГУ 302 83 — Расчеты по безвозмездным перечислениям капитального характера иным финансовым организациям (за исключением финансовых организаций государственного сектора) Новый счет. Соответствует подстатье 283 КОСГУ 302 84 — Расчеты по безвозмездным перечислениям капитального характера нефинансовым организациям государственного сектора Новый счет.

Косгу и квр при выплате выходного пособия

Расходы на выплату среднего заработка на период трудоустройства отражайте по виду расходов 321 «Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств». В бухучете и отчетности расходы пройдут по подстатье КОСГУ 262 «Пособия по социальной помощи населению».

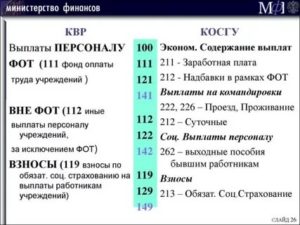

– 111 – сотруднику учреждения: бюджетного, казенного, автономного; – 121 – для персонала государственных (муниципальных) органов; – 131 – для военнослужащих и приравненных к ним лиц;

– 141 – сотрудникам государственных внебюджетных фондов.

В аналитические группы подвида доходов бюджетов изменения не вносились, т.е. дополнительная детализация для них не предусмотрена. Это означает, что разряды 15 – 17 номеров счетов с типом классификации КДБ указываются в прежнем порядке.

- пункт 4(1) «Целевые статьи расходов бюджетов» дополнен новыми направлениями расходов;

- из приложения 7 к Указаниям № 65н в главе 182 «Федеральная налоговая служба» исключены коды бюджетной классификации доходов от акцизов на некоторые виды алкогольной продукции, ввозимой на территорию Российской Федерации;

- приложение 11 к Указаниям № 65н дополнено новыми кодами классификации доходов для зачисления пеней, штрафов по страховым взносам по дополнительному тарифу (в зависимости от расчетного периода – до или после 1 января 2017 г.).

Косгу 264 расшифровка в 2019 году для бюджетных учреждений

Еще одна важная особенность отражения выплат, установленных Порядком № 209н – разграничение выплат по форме осуществления: выплаты в денежной форме и выплаты в натуральной форме. Так, выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам.

Рекомендуем прочесть: Страховые Выплаты Чернобыльцам

Оплата работ, услуг» группирует операции по оплате работ и услуг для обеспечения выполнения функций учреждений.

В целях применения подстатей данной статьи в приказе Минфина № 209н сделано разграничение между услугами, потребляемыми непосредственно учреждениями и потребляемыми работником для его собственных нужд, не связанными с процессом производства (классифицируются как часть прочих несоциальных выплат персоналу в натуральной форме (см.

Какие КВР и КОСГУ использовать для госзакупок

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

https://www.youtube.com/watch?v=jkmxQoD6uzg

Неверно определенный вид расходов для операций учреждений бюджетной сферы признается как нецелевое использование бюджетных средств. За это нарушение предусмотрены значительные штрафы и административные взыскания. Определим, какие нарушения встречаются чаще всего, и как их избежать.

Применение Квр и косгу в 2019 году для бюджетных учреждений

- 296 «Иные выплаты текущего характера физическим лицам»;

- 297 «Иные выплаты текущего характера организациям»;

- 298 «Иные выплаты капитального характера физическим лицам»;

- 299 «Иные выплаты капитального характера организациям».

В группах доходов также изменились названия и дополнили перечни.

В основном новшества затронули только 100-ю аналитическую группу подвидов доходов. К примеру, название статьи 110 «Налоговые доходы» изменилось на «Налоговые доходы и таможенные платежи». Соответственно, кроме налоговых доходов, тут будут учитывать таможенные пошлины, сборы и иные платежи, предусмотренные таможенным законодательством.

На какой вид расходов и КОСГУ отнести пособия и средний заработок

- сумму пособия за первые три дня временной нетрудоспособности, которые оплачиваете за счет средств работодателя, — по КВР 111 «Фонд оплаты труда учреждений» в увязке с подстатьей 266 «Социальные пособия и компенсации персоналу в денежной форме» КОСГУ. Это относится к ситуации, когда сам работник заболел или получил травму (за исключением несчастных случаев на производстве и профзаболеваний);

- сумму пособия, выплачиваемого за счет средств ФСС РФ, — по КВР 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» в увязке с подстатьей 213 «Начисления на выплаты по оплате труда» КОСГУ. Например, при выплате пособия в случае болезни работника, начиная с четвертого дня, или если больничный лист выдан в связи с уходом за членом семьи работника.

Согласно п. 10.6.6 Порядка применения КОСГУ № 209н расходы на выплату пособия за первые три дня временной нетрудоспособности за счет средств работодателя нужно отражать по подстатье 266 «Социальные пособия и компенсации персоналу в денежной форме» КОСГУ.

С 2019 года

С 1 января 2019 года действует новый порядок применения КОСГУ, КВР, а также увязки этих кодов. Специалисты финансового ведомства выпустили методрекомендации к порядку применения КОСГУ, в которых обращают внимание на суть нововведений, отличия новых положений от ныне действующих (письмо Минфина России от 29 июня 2018 г. № 02-05-10/45153).

Одно из самых важных изменений – новый принцип применения кодов КОСГУ при начислении выплат и предоставлении соцгарантий сотрудникам. Так, все выплаты персоналу делятся на зарплату (код 211), социальные (коды 266, 267) и несоциальные (коды 212, 214). Одновременно эти же выплаты подразделяются на выплаты в денежной и натуральной форме.

Соответствие Квр 321 И Косгу

Это не код 243, потому что данный товар нельзя отнести к целевому для капитального ремонта муниципального имущества.

И это не код 242, потому что антенна не является средством связи сама по себе, а её установка не является услугой сферы информационных технологий.

К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов. К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп.

Рекомендуем прочесть: Ипотека Супружеской Паре Какие Плюсы

Компенсацию расходов на оплату ЖКУ покажите по виду расходов 321 в увязке с подстатьей 263 КОСГУ (письмо Минфина от 19 декабря 2018 г. № 02-05-11/92551).

До января 2016 года все операции бюджетных, казенных и автономных учреждений классифицировались по КОСГУ. Затем данное правило отменили.

Теперь в 18-20 разрядах счетов бухгалтерского учета все учреждения бюджетной сферы обязаны применять КВР.

Квр расшифровка в году для бюджетных учреждений

КВР для бюджетных учреждений в 2019 году следует определять в соответствии с приложением № 5 к приказу Минфина № 65н (в ред. приказа Минфина № 87н). Законодательством предусмотрена следующая группировка кодов.

https://www.youtube.com/watch?v=kNCInHGywLM

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Квр 321 косгу 266 в 2019 году

- пособие за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы;

- выходные пособия и компенсации работникам при их увольнении;

- ежемесячные компенсационные выплаты в размере 50 рублей персоналу, находящемуся в отпуске по уходу за ребенком до достижения им возраста 3 лет и другие.

В Порядке N 209 реализован новый подход по отнесению операций к заработной плате, социальным и иным выплатам персоналу, согласующийся с требованиями Статистики государственных финансов (СГФ-2014) и Системы национальных счетов (СНС-2008).

Новые квр и коды косгу в 2019 году

– доходы от оприходования объектов нефинансовых активов с забалансового счета; – доходы от безвозмездного получения нефинансовых активов; – доходы от оприходования излишков, выявленных при инвентаризации; – доходы от оприходования имущества в результате разукомплектации объектов основных средств; – доходы от изменения кадастровой стоимости земельных участков.

- для КВР 113 добавлен код КОСГУ 222 «Транспортные услуги»;

- для КВР 134 добавлен тот же код КОСГУ 222, но он используется только при возмещении расходов на служебные поездки на всех видах общественного транспорта должностным лицам, не обеспеченным проездными. Эту же увязку нужно применять при компенсации должностному лицу проезда в служебных целях на его личном автомобиле.

Квр и косгу в 2019 году для бюджетных учреждений

Источник: https://lawyer32.ru/zashhita-prav-potrebitelej/kvr-321-kosgu-264

Расшифровка КВР 112 — командировочные, обучение и медосмотр

Многие бухгалтера сталкиваются с тем, как нужно правильно указывать в отчетности расходы денежных средств, выделенные на оплату выходного пособия, командировочных и других выплат, которые не связаны с зарплатой работников муниципальных (государственных) учреждений. В большинстве случаев для этих целей применяется КВР 112. Но в отдельных случаях специалисты могут использовать другие коды, поэтому необходимо строго следовать требованиям Указания Минфина.

В пункте 5.1.1 раздела III Приказа Министерства финансов Российской Федерации от 01.07.2013 года №65н расшифровка гласит, что КВР «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» применяется для обозначения выплаты, которые не имеют отношения к фонду оплаты труда.

Следует отметить, что код видов расходов 112 зачастую применяются с несколькими дополнительными кодами:

- КВР 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда»;

- КВР 133 «Расходы на выплаты военнослужащим и сотрудникам, имеющим специальные звания, зависящие от размера денежного довольствия»;

- КВР 142 «Иные выплаты персоналу, за исключением фонда оплаты труда, применяется для осуществления выплат в пользу работников государственных внебюджетных фондов»

Какие расходы относятся к КВР 112?

В бухгалтерских отчетах госучреждений по КВР 112 проходят денежные средства, которые не включены в фонд оплаты труда и выделяются на оплату командировочных и других расходов, а также выплату компенсации работникам организации, если это оговорено в трудовом договоре или установлено действующим законодательством РФ и муниципальными правовыми актами.

Чем отличаются КВР 112, 113 и 244?

Иногда расходы, которые должны проходить по КВР 112, классифицируют как 113 или 244. Однако между ними есть существенная разница.

https://www.youtube.com/watch?v=0WZVT9OTzeY

КВР 113 в отличие от кода 112 необходимо применять лишь для отражения средств, пошедших на выплату физическим лицам, которые сотрудничают с учреждением без договора гражданско-правового характера либо трудового договора: например, оплата участия спортсменов и тренеров в физкультурно-спортивных мероприятиях. Также по данной категории должна проходить компенсация стоимости проезда учащихся к месту учебы и производственной практики.

КВР 244, согласно Указаниям Министерства финансов РФ от 19.08.2016 года «02-05-10/48951, обозначает расходы бюджетных денег на вознаграждение физических лиц, которые были привлечены к работе государственного (муниципального) учреждения на основании гражданско-правового договора.

Квр 112 – командировочные расходы

По КВР 112 проходят расходы, выделенные на оплату командировок работников, которые выдаются непосредственно откомандированному лицу наличными или на банковскую карту. Сотрудник самостоятельно оплачивает билеты и жилье. Однако если траты проходят по специальному договору, то в отчете они записываются как КВР 244.

Квр 112 – расходы на обучение и медосмотр

В том случае, если медосмотр работников предусмотрено планом работы государственного (муниципального) учреждения, то средства на него выделяются по коду видов расходов 244. А КВР 112 применяется при компенсации трат сотрудникам, которые прошли данную процедуру самостоятельно.

Если организация заключила договор с учебным заведением, то оплата обучения работников в бухгалтерских отчетах проходит по КВР 244, но компенсацию проездных билетов записывается под КВР 112.

Квр 112 – выходные пособия при увольнении

В Приказе №65н указано, что выплату выходного пособия по случаю увольнения работника, которое не связано с реорганизацией либо ликвидацией государственного (муниципального) учреждения, необходимо проводить по КВР 112. По такому же коду вида расходов выделяется и единовременное пособие работнику, который увольняется, если причина не связана с сокращением штата. В противных случаях используются КВР 111 или 133.

Некорректно применены КВР и КОСГУ при увольнении сотрудников

Согласно действующему законодательству, при увольнении работника ему должна быть выплачена зарплата за все отработанные, но еще не оплаченные дни, и компенсация за каждый неиспользованный отпуск. В Указаниях №65н Минфина сказано, что эти расходы должны проходить как КВР 111 «Фонд оплаты труда учреждений», который соответствует 211 «Заработная плата» КОСГУ.

По КВР 112 должны проходить бюджетные средства для выплаты выходного пособия, если условия увольнения сотрудника соответствует кодам 262 «Пособия по социальной помощи населению» и 212 «Прочие выплаты» КОСГУ.

По какому коду КВР (244 или 112) следует учитывать расходы на ГСМ в служебных командировках на служебном автомобиле?

В Трудовом кодексе РФ оговаривается, что всем сотрудникам государственных учреждений оплачиваются командировки: проезд, проживание и суточные. Если поездка совершается на служебном автомобиле, то деньги из бюджета выделяются по КВР 112, однако при осуществлении оплаты командировочных по соответствующему контракту либо договору, то траты в отчетах должны проходить по КВР 244.

Личный опыт применения КВР 112

При распределении расходов из бюджета государственного учреждения у людей, которые редко сталкиваются с классификацией расходов, возникают трудности с правильным разделением средств в бухгалтерской отчетности.

Примером этого может быть следующая ситуация: «Водитель заранее заправил служебный автомобиль перед командировкой по договору с поставщиком ГСМ, а затем заправил еще раз в пути. По какому коду вида расходов нужно проводить расходы?».

Деньги, выделенные на первую заправку, должны проходить по КВР 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд», а вторую часть трат записывают под КВР 112.Медосмотр сотрудников организации, который предусмотрен соответствующим планом, также оплачивается из бюджета учреждения по КВР 112, ведь расходы не относятся к фонду оплаты труда.

https://www.youtube.com/watch?v=TIGO36e9pKY

При классификации расходов по КВР следует помнить, что некорректное применение кодов, выявленное проверкой, расценивается как нецелевое использование денежных средств их государственного бюджета. Поэтому необходимо тщательно проверять данные с КОСГУ.

Источник: http://kvr-info.ru/kvr-112/

Что выплачивается со статьи косгу 321 в бюджетной организации

> > Операции по выбытию основных средств. – – 411 Амортизация основных средств Суммы снижения стоимости основных средств в результате амортизации.

от реализации, доходы от возмещения ущерба, выявленного в связи с недостачей нематериальных активов. Операции по выбытию нематериальных активов.

– – 421 Амортизация нематериальных активов Суммы снижения стоимости нематериальных активов в результате амортизации.

– – 422 Обесценение нематериальных активов Суммы снижения экономических выгод и полезного потенциала, заключенных в объекте нематериальных активов, в результате его обесценения.

430 Уменьшение стоимости непроизведенных активов 430 Уменьшение стоимости непроизведенных активов Доходы от реализации непроизведенных активов.

Операции по выбытию непроизведенных активов. – – 432 Обесценение непроизведенных активов Суммы снижения экономических выгод и полезного потенциала, заключенных в объекте непроизведенных активов, не связанного с изменением справедливой стоимости в ходе их нормального использования, в результате обесценения.

В частности, это касается стандартной и аналитической групп. Министерство финансов должно будет окончательно утвердить коды аналитической группы, приведя их в полное соответствие со всеми видами бюджетной прибыли.

Применение КВР 321

Мы подготовили расшифровку КВР 321 по Инструкции 132н и с учетом последних правок в таблице соответствия КОСГУ и КВР 2020.

Смотрите, как применять код КВР 321 в 2020 году с готовыми примерами. По КВР 321 отражают расходы на выплату гражданам пособий, компенсаций и иных социальных выплат, не отнесенных к публичным нормативным обязательствам.

Также его используют, чтобы отразить расходы социальных выплат, направленные в пользу граждан: расходы на выплату среднего месячного заработка на период трудоустройства бывшим работникам.

Если их увольнение связано с ликвидацией организации или сокращением численности; расходы на выплату среднего месячного заработка на период трудоустройства уволенным работникам в течение четвертого, пятого и шестого месяцев со дня увольнения по решению органа службы занятости населения; расходы в виде пособий, компенсаций и иных социальных выплат гражданам, уволенным с военной и приравненной к ней службы, а также членам семей погибших военнослужащих социальных выплат; расходы на выплату первых трех дней пособия по временной нетрудоспособности бывшим работникам, у которых болезнь или травма наступили в течение 30 календарных дней после увольнения; расходы на выплату материальной помощи членам семьи умершего сотрудника, студента и материальной помощи неработающим пенсионерам (бывшим сотрудникам), осуществляемой в соответствии с коллективным договором; расходы на выплату материальной поддержки безработным

Виды расходов и соответствующие им КОСГУ с 2020 года: сопоставительная таблица

Минфин подготовил сопоставительную таблицу кодов видов расходов классификации расходов бюджетов и кодов КОСГУ, применяемых с 1 января 2020 года. Напомним, с 2020 года будет действовать новый порядок применения КОСГУ, установленный приказом Минфина от 29.11.2017 № 209н.

О грядущих изменениях – в материале «»Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая начиная с 1 января 2020 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 112 Иные выплаты персоналу учреждений, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие несоциальные выплаты персоналу в натуральной форме 222 Транспортные услуги В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных

Косгу 321 расшифровка в 2020 году

/ / Очень часто возникает вопрос: КВР, что это в бюджете?

Это часть классификации КБК, следовательно, часть бухгалтерского счета, и включает группу, подгруппу и элемент видов расходов. д.

https://www.youtube.com/watch?v=NHMERJ5L6k8

Косгу 310 расшифровка в 2020 году для бюджетных учреждений Коды видов расходов Кроме того, указываются источники внутреннего финансирования в дефицит бюджетов и внешнее финансирование федерального бюджета, виды внутреннего долга Российской Федерации, её субъектов и муниципальных образований, а также виды внешнего долга страны.

Таблица кодов КОСГУ и соответствие с КВР Таблица классификации операций в секторе государственного управления на сегодняшний день используется всеми бюджетными учреждениями, так как те коды, которые в ней содержатся, полностью соответствуют всем группам доходов и расходов.

В полной версии данного кода присутствует 20 знаков, однако это никак не сказывается на работе бюджетных и автономных учреждений, так как на практике встречается только использование последних

На какой вид расходов и КОСГУ отнести пособия и средний заработок?

На какой вид расходов и КОСГУ отнести пособия и средний заработок?

ВОПРОС На какой вид расходов (КОСГУ 266) отнести: 1. пособие по уходу за ребенком до 3 лет, 2.

средний заработок на период трудоустройства, 3. пособие по б/л за счет работодателя? ОТВЕТ 1. Пособие по уходу за ребенком до 3 лет сотрудникам бюджетного, казенного или автономного учреждения отразите по КВР 112.

В бухучете пособие по уходу проведите по подстатье КОСГУ 266

«Социальные пособия и компенсации персоналу в денежной форме»

.

Учет ведите на новом счете 302.66

«Расчеты по социальным пособиям и компенсации персоналу в денежной форме»

(пункты 51.1.1.2, 51.1.2.2, 51.1.3.3, 51.1.4.2 Порядка применения КБК № 132н, пункте 10.6.6 Порядка применения КОСГУ № 209н). Подтверждает правильность использования КВР и КОСГУ увязка этих кодов между собой.

В учете бюджетных учреждений начисление и выдачу компенсации отразите проводками: Д 0.109.ХХ.266 К 0.302.66.730* начислена компенсация Д 0.302.66.830 К 0.201.11.610 перечислена компенсация на банковскую карту *Если данные расходы не формируют себестоимость готовой продукции, работ или услуг, спишите их на счет 401.20.

Вид расходов 321 косгу 262 расшифровка

/ / На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225 В разделе III указаний, которые утверждены приказом Министерства финансов Российской Федерации под номером 65Н от июля 2013 года указано, что все представительские расходы каждого учреждения нужно отражать по элементу ВР 244.

Все остальные решения будут неправильными и могут повлечь за собой обвинение в нецелевой трате государственных средств.

5) расходы по оплате задолженности (недоимки) по налогам (включаемым в состав расходов) и сборам, в том числе организацией-правопреемником, отражаются по соответствующим видам расходов 851

«Уплата налога на имущество организаций и земельного налога»

Источник: https://emelyanov-dokin.ru/chto-vyplachivaetsja-so-stati-kosgu-321-v-bjudzhetnoj-organizacii-88050/

Что Относится На Квр321

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

КВР: расшифровка

Финансовое обеспечение существования всех бюджетных учреждений образования, культуры, социальной защиты, здравоохранения осуществляется путем формирования со стороны их учредителя государственного или муниципального задания и предоставления субсидии на его выполнение. Данные расходы и в бюджете, и в росписи главного распорядителя бюджетных средств относятся на КВР 611. Расшифровка по учреждениям делается непосредственно в вышеуказанной росписи.

- приобретение товаров, оплату работ, услуг, касающихся различных информационных технологий (например, оплата Интернета);

- доставку секретной почты по особым каналам;

- почтовые услуги (включая конверты и марки);

- монтаж и обслуживание пожарной, охранной сигнализаций;

- покупку сложного медицинского диагностического оборудования (томографы, аппараты узи);

- приобретение расходников для оргтехники;

- стимулирующие выплаты за служебные изобретения;

- платежи взносов на капремонт за муниципальный жилой фонд.

Письмо — Минфина России от N 02-05-11

По данному элементу отражаются расходы бюджетов бюджетной системы Российской Федерации на закупку товаров, работ, услуг, а также расходы государственных (муниципальных) учреждений, не отнесенные к иным элементам видов расходов подгруппы 240, в том числе расходы на:

расходы, осуществляемые государственными (муниципальными) учреждениями при выполнении обязательств, связанных с договорами пользования и (или) аренды помещения, в том числе в части возмещения расходов по уплате налога на имущество юридических лиц, земельного налога по арендуемым (безвозмездно используемым) помещения балансодержателю имущества;

КОСГУ, КВР и КВД — 2020

Инструкция N 157н — Инструкция по применению Единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденная приказом Минфина России от 01.12.2010 N 157н

Согласно действовавшим в 2020 году правилам и новому Порядку 209н на код 132 относятся доходы от оказания медуслуг, предоставляемых в рамках базовой программы ОМС.

В то же время никаких требований по отнесению разницы в доходах между базовой и территориальной программами на какой-либо спецкод предусмотрено не было.Поэтому на практике весь доход в объеме территориальной программы и в 2020, и в 2020 году учитывается по коду 132. Соответствующие поправки все-таки планируют внести в описание кода 132

О применении видов расходов классификации расходов бюджетов и классификации операций сектора государственного управления

Кроме того, учитывая, что предусмотренная статьей 22.

1 (пункты 2 и 3) и статьей 23 (пункт 2) Закона финансовая поддержка Граждан, включающая оплату стоимости проезда (проезда и провоза имущества), найма жилого помещения, суточных, а также выплату единовременного пособия при переселении в другую местность на новое место жительства для трудоустройства (далее — Пособие), осуществляется в порядке, размерах, и на условиях, определяемых органами государственной власти субъекта Российской Федерации, расходы на ее оказание должны быть отражены в следующем порядке:

по виду расходов 321 «Пособия и компенсации гражданам и иные социальные выплаты, кроме публичных нормативных обязательств», либо, если соответствующие выплаты относятся к категории публичных обязательств, по виду расходов 313 «Пособия и компенсации по публичным нормативным обязательствам» и подстатье 262 «Пособия по социальной помощи населению», в части:

Вход для клиентов

- 210 «Оплата труда и начисления на выплаты по оплате труда»;

- 220 «Оплата работ, услуг»;

- 230 «Обслуживание государственного (муниципального) долга»;

- 240 «Безвозмездные перечисления организациям»;

- 250 «Безвозмездные перечисления бюджетам»;

- 260 «Социальное обеспечение»;

- 270 «Расходы по операциям с активами»;

- 290 «Прочие расходы»;

- 310 «Увеличение стоимости основных средств»;

- 320 «Увеличение стоимости нематериальных активов»;

- 330 «Увеличение стоимости непроизведенных активов»;

- 340 «Увеличение стоимости материальных запасов»;

- 530 «Увеличение стоимости акций и иных форм участия в капитале».

Указанные группировочные коды детализируются кодами по соответствующим элементам расходов (например, код ВР 100 включает в себя коды ВР 111 «Фонд оплаты труда учреждений», 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда», 113 «Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий», 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений», 121 «Фонд оплаты труда государственных (муниципальных) органов», 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда», 123 «Иные выплаты, за исключением фонда оплаты труда государственных (муниципальных) органов, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий», 129 «Взносы по обязательному социальному страхованию на выплаты денежного содержания и иные выплаты работникам государственных (муниципальных) органов».

Квр 2020 – применяем без ошибок

- 522 «Субсидии на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности» — в части субсидий на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности;

- 523 «Консолидированные субсидии» — в части консолидированных субсидий на софинансирование комплекса мероприятий, включающих в том числе капитальные вложения в объекты государственной (муниципальной) собственности.

С 01.01.2020 изменено описание КВР 523 «Консолидированные субсидии». Новой редакцией предусмотрено, что по данному элементу подлежат отражению расходы на предоставление бюджетам бюджетной системы РФ консолидированных субсидий, в том числе консолидированных субсидий на софинансирование расходных обязательств субъектов РФ (муниципальных образований), предусматривающих расходы на комплекс мероприятий, включающих как мероприятия по капитальным вложениям в объекты государственной (муниципальной) собственности, так и мероприятий, не относящихся к капитальным вложениям в объекты государственной (муниципальной) собственности.

Расшифровка и применение КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества»

В случае, когда реставрация планируется для восстановления объектов культурного наследия, необходимо полагаться на главу VII «Сохранение объекта культурного наследия» Закона №73-ФЗ.

Например, по категории расходов могут пройти деньги, выделенные для ремонта памятник, который указан в Реестре объектов культурного наследия, либо приспособления старинного здания к более современным условиям.

https://www.youtube.com/watch?v=iwFdMU_Thro

Все вопросы касательно отнесения работ к капитальному или текущему ремонту не входят в компетенцию бухгалтерского отдела организации и окончательно их могут решить только «технические» специалисты. Предоставление подробных разъяснений относится к обязанностям Минстроя РФ, который должен обеспечить нормативно-правовое регулирование в строительства, архитектуры, градостроительства.

Ответы на вопросы по применению КВР и КОСГУ

Какой КВР и подстатья КОСГУ применяются для отражения расходов по оплате договора, предметом которого является выдача разрешения о выделении участка под строительство объекта, который включен в муниципальную программу «Бюджетные инвестиции в объекты капитального строительства муниципальной собственности»?

- соответствие проектной документации установленным требованиям;

- допустимость размещения объекта капитального строительства на земельном участке в соответствии с разрешенным использованием такого земельного участка и ограничениями, установленными согласно земельному и иному законодательству РФ.

Источник: https://yrokurista.ru/grazhdanskoe-pravo/chto-otnositsya-na-kvr321