Что Оплачивать По Квр 412 310 И Квр 412 298 Отличие

Что Оплачивать По Квр 412 310 И Квр 412 298 Отличие

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Квр 2020 – применяем без ошибок

- расходы бюджетов бюджетной системы РФ на формирование уставного фонда государственного (муниципального) унитарного предприятия;

- расходы государственных (муниципальных) учреждений на предоставление организациям, кроме некоммерческих организаций, индивидуальным предпринимателям грантов.

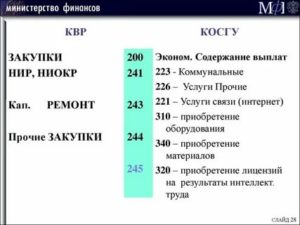

Изменения коснулись, в частности, кода видов расходов 244. Укоротилось наименование кода, теперь это «Прочая закупка товаров, работ и услуг». Изменилось и описание КВР 244 – из него убрали упоминания о возможной классификации расходов в качестве не относящихся к сфере ИКТ. Напомним, что получатели бюджетных средств расходы в сфере ИКТ (осуществление мероприятий по информатизации) относят на КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

Таблица соответствия КВР и КОСГУ в 2020 году

В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных целях

КОСГУ, КВР и КВД — 2020

2. Относится ли приказ об удержании из зарплаты работника к документам-основаниям для признания доходов от принудительного изъятия? Пока этот вопрос не урегулирован на уровне правовых актов и рекомендаций Минфина, его можно решить в рамках учетной политики по согласованию с финорганом.

Конечно, если на балансе вашего учреждения числится автомобиль, для которого нормы расхода топлива не утверждены, придется использовать самостоятельно разработанные значения.

Но согласно АМ-23-р желательно рассматривать их в качестве временного решения и заказать разработку постоянных норм в научной организации. Только вот денег на разработку норм в спецорганизации обычно нет.Так что по некоторым маркам автомобилей временные нормы, по сути, превращаются в постоянные.

Квр и косгу

Чаще всего спецодежда списывается в результате физического износа. Списание спецодежды оформляется Актом о списании мягкого и хозяйственного инвентаря (ф. 0504143). Одновременно одежда и обувь списываются с карточек учета материальных ценностей и карточек учета специальной одежды и обуви. В бюджетном учете списание спецодежды, пришедшей в негодность, отражается проводкой:

Рекомендуем прочесть: Что полагается участнику боевых действий

Типовые нормы бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, утверждены постановлением Минздравсоцразвития России от 1 октября 2008 г. N 541н. Для отдельных отраслей существуют свои типовые нормы бесплатной выдачи спецодежды, специальной обуви и других средств индивидуальной защиты.

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

290 статья Прочие расходы: расшифровка и подбор КВР

Штрафы и пени оплачиваются по КВР 253 КОСГУ 292, только если речь идет об оплате в бюджет. А вот штраф поставщику, за нарушение условий контракта следует проводить по КВР 853 и КОСГУ 293. Обратите внимание, что для начисления такого рода штрафов появился отдельный счет – 30293.

Что новая детализация означает для практики бюджетного бухгалтерского учета? – В учете с 1.01.2020г. обязательно использовать новые коды. И если в отчетах за 1 и 2 квартал допускалось применение «общих» КОСГУ, 3 квартал необходимо будет сдавать с расшифровкой.

Расшифровка и применение КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества»

Следует отметить, что реставрация или приспосабливание объектов культурного наследия для эксплуатации в нынешнее время не предусматривает реконструкции.

Ведь в процессе происходит восстановление и укрепление разрушенных, видоизмененных либо поврежденных элементов, без каких-либо конструктивных изменений.

А после завершения ремонта первоначальная стоимость объекта не меняется, поэтому оплата работы относится к категории КВР 243.

Согласно законодательству, деньги, которые проходят по КВР 243, предварительно переводятся с местного или федерального бюджета на счет учета вложений в нефинансовые активы.

После полного завершения капитального ремонта объекты, пригодные к использованию в определенных целях, вводятся в эксплуатацию.

Затем затраты переводятся со счета учета капитальных вложений в средства, которые находятся на счету учета основных денежных средств учреждения. Только после этого их используют для оплаты закупленных материалов и проведенных работ.

Ответы на вопросы по применению КВР и КОСГУ

Для отражения указанных в вопросе расходов по Указаниям № 65н применяется КВР 414 «Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности», по которому отражаются расходы по заключаемым вне рамок государственного оборонного заказа государственным (муниципальным) контрактам:

Какой КВР и подстатья КОСГУ применяются для отражения расходов по оплате договора, предметом которого является выдача разрешения о выделении участка под строительство объекта, который включен в муниципальную программу «Бюджетные инвестиции в объекты капитального строительства муниципальной собственности»?

310 статья расходов что входит

На данную статью относятся расходы получателей бюджетных средств, а также государственных (муниципальных) бюджетных и автономных учреждений по оплате государственных (муниципальных) контрактов, договоров на строительство, приобретение (изготовление) объектов, относящихся к основным средствам, а также на реконструкцию, техническое перевооружение, расширение, модернизацию и дооборудование основных средств, находящихся в государственной, муниципальной собственности, полученных в аренду или безвозмездное пользование, в том числе:

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

Квр косгу или

Источник: https://yrokurista.ru/nasledstvo/chto-oplachivat-po-kvr-412-310-i-kvr-412-298-otlichie

Косгу 310 Квр 244 Или 243

- Коды видов расходов

- Квр и косгу в 2019 году для бюджетных учреждений

- Какие КВР и КОСГУ использовать для госзакупок

- КВР 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

- Применение КВР 243

- Расшифровка и применение КВР 242 «Закупка товаров, работ, услуг в сфере информационно — коммуникационных технологий» и 244 «Прочая закупка товаров, работ и услуг»

- Таблица кодов КОСГУ и соответствие с КВР

- Косгу 310 Квр 244 Или 243

- Применяем новые КОСГУ в бюджетном учреждении в 2018 году

- Статья 226 КОСГУ: расшифровка

- Ответы на вопросы по применению КВР и КОСГУ

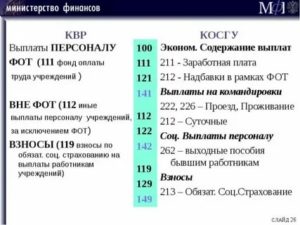

- Таблица соответствия КВР и КОСГУ в 2019 году Применяется с 1 января 2019 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме подробнее — 112 Иные выплаты персоналу учреждений, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие несоциальные выплаты персоналу в натуральной форме 222 Транспортные услуги В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных целях 226 Прочие работы, услуги В части возмещения работникам (сотрудникам) расходов, связанных со служебными командировками 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 113 Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий 211 Заработная плата В части расходов на оплату труда осужденных 222 Транспортные услуги 226 Прочие работы, услуги В части компенсации расходов на проезд и проживание в жилых помещениях спортсменам и студентам при их направлении на различного рода мероприятия 296 Иные выплаты текущего характера физическим лицам 119 Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений 213 Начисления на выплаты по оплате труда 225 Работы, услуги по содержанию имущества В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

- 290 статья Прочие расходы: расшифровка и подбор КВР

- 243 вид расходов

- 243 вид расходов

- Таблица соответствия квр и косгу

Допустим, с неким гражданином заключается гражданский правовой договор на оказание каких-либо услуг или выполнение работ. Вопрос: как провести эти расходы, если компенсация его трат на проезд является частью оплаты по договору и если это оплачивается отдельно? В первом случае выплата отражается тем же кодом ВР, как и договор. Эти расходы оплачиваются в зависимости от уровня бюджета и типа учреждения — по элементу расходов 244 или 242. Во втором случае (когда отдельная компенсация), оплата проезда отражается по элементу ВР 244 (другая закупка товаров, услуг и работ для муниципальных нужд).

Остаётся только код 244, и использование его в данном случае выход единственно правильный. Или другая ситуация. Устанавливается новая кабина лифта (не оборонный заказ), и нужно определить вид расходов подобных затрат.

Установка лифта связана с заменой старой кабины новой (договор капитального ремонта) или устанавливается кабина лифта первоначально (изменение технических характеристик, договор на реконструкцию или строительство).

В первом случае расходы нужно отражать по элементу 243 (закупка товаров, услуг, работ на капитальный ремонт муниципального имущества). Во втором случае — элемент с кодом 410 (бюджетные инвестиции). Или, например, покупается видеорегистратор.Если это оборонный заказ, расходы нужно отражать по элементу кода 219, а если нет, то снова нужный код — 244 (по тем же причинам, что и расходы на антенну).

Квр и косгу в 2019 году для бюджетных учреждений

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Стоит отдельно обозначить уровень ответственности, которая предусмотрена за нарушение бюджетного законодательства. По сути уровень наказания за неверное отражение КВР и КОСГУ в бухгалтерском учете учреждений напрямую зависит от их типа.

Применение КВР 243

- 222 – транспортные услуги;

- 224 – арендная плата за использование имущества;

- 225 – работы, связанные с услугами по содержанию имущества;

- 226 – прочие работы и услуги;

- 296 – возмещение (компенсации), предусмотренные сводным сметным расчетом стоимости капитального ремонта;

- 297 – в части платы за проведение компенсационного озеленения при уничтожении зеленых насаждений;

- 310 – рост стоимости ключевых средств;

- 344 – увеличение стоимости строительных материалов;

- 346 – увеличение стоимости прочих оборотных запасов (материалов);

- 354 – увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования;

- 353 –Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования .

- выполнение определенных видов работ, связанных с капитальным ремонтом или реставрацией;

- передачу госзаказчику результатов выполненных работ в соответствии с двухсторонними документами (акта о приемке выполненной работы, справки о ее стоимости и затратах).

Расшифровка и применение КВР 242 «Закупка товаров, работ, услуг в сфере информационно — коммуникационных технологий» и 244 «Прочая закупка товаров, работ и услуг»

В государственных учреждениях достаточно часто возникают вопросы, касающиеся отнесения различных расходов денежных средств к сфере информационно-коммуникационных технологий. Такие затраты оплачиваются за счет КВР 242 или КВР 244. Для того, чтобы правильно выполнять классификацию расходов, необходимо знать особенности КВР 242 и 244, а также порядок отнесения трат к данным категориям.

Все средства из федерального бюджета, потраченные на осуществление аттестации, относятся в КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Это происходит на основании соответствующих нормативно-правовых актов. Если же данное мероприятие не предусмотрено программой по информатизации учреждения, то расходы нужно отнести на вид КВР 244.

Таблица кодов КОСГУ и соответствие с КВР

- Выбытие с бюджетного счета. Сокращение остаточных бюджетных, включая также и те, которые были распределены на банковских депозитах.

- Сокращение стоимости ценных бумаг за исключением акций или каких-либо других документов, имеющих отношение к формам участия. Отражение потока средств, полученных за счет реализации ценных бумаг.

- Сокращение стоимости акций или других форм соучастия. Получение прибыли от продажи подобных ценных бумаг.

- Сокращение задолженности по бюджетным кредитам и ссудам. Получение прибыли за счет погашения бюджетных займов.

- Сокращение стоимости прочих финансовых активов, возвращение средств, полученных с прочих финансовых активов, включая также счета управляющей организации.

В полной версии данного кода присутствует 20 знаков, однако это никак не сказывается на работе бюджетных и автономных учреждений, так как на практике встречается только использование последних трех разрядов.

Обоснование вывода:

Источник: https://lawyer32.ru/avtoyurist/kosgu-310-kvr-244-ili-243

Косгу и квр

Расходы учреждения за счет взносов в ФСС на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний отражают по КВР 119 в увязке с подстатьями 225, 226 и статьей 340 КОСГУ.

Бухгалтер «Альфы» уменьшил сумму взносов на страхование от несчастных случаев и профзаболеваний на стоимость приобретенной спецодежды. Для этого предварительно получил разрешение от ФСС. Спецодежду он оплатил по тому же КВР, что и сами взносы, и по статье 340 КОСГУ.

Квр расшифровка на

211 – Расходы, связанные с оплатой труда сотрудников, где учитываются все расходы, которые, так или иначе, связанны с данным направлением расходования средств государственного учреждения, кроме страховых взносов и все прочих расходов определенных налоговым законодательством;

Все учреждения бюджетной сферы платят обязательные налоги и сборы в общем порядке. В законах о бюджете можно найти эту статью расходов, предусмотренныю для казенных учреждений. Помимо традиционного земельного налога и налога на имущество организаций, может осуществляться, например, уплата транспортного налога, который присутствует в расшифровке КВР 852.

Таблица соответствия КВР и КОСГУ в 2020 году Применяется с 1 января 2020 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме подробнее — 112 Иные выплаты персоналу учреждений, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие несоциальные выплаты персоналу в натуральной форме 222 Транспортные услуги В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных целях 226 Прочие работы, услуги В части возмещения работникам (сотрудникам) расходов, связанных со служебными командировками 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 113 Иные выплаты, за исключением фонда оплаты труда учреждений, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий 211 Заработная плата В части расходов на оплату труда осужденных 222 Транспортные услуги 226 Прочие работы, услуги В части компенсации расходов на проезд и проживание в жилых помещениях спортсменам и студентам при их направлении на различного рода мероприятия 296 Иные выплаты текущего характера физическим лицам 119 Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений 213 Начисления на выплаты по оплате труда 225 Работы, услуги по содержанию имущества В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

В части возмещений и компенсаций, связанных с депутатской деятельностью депутатам законодательного собрания, для которых депутатская деятельность не является основной, а также в целях реализации постановления Правительства РФ от 01.12.2012 № 1240

В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных целях

Справочник Бюджетной классификации

Сервис «Справочник бюджетной классификации» включает в себя информацию по отнесению казенными, бюджетными, автономными учреждениями, органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами сумм полученных доходов на соответствующую статью (подстатью) кода подвида доходов, произведенных расходов на соответствующий код вида расходов с увязкой их по соответствующему коду операций сектора государственного управления (КОСГУ).

КОСГУ является группировкой операций, осуществляемых сектором государственного управления в зависимости от их экономического содержания.

Данная группировка применяется при детализации показателей бюджетной росписи, бюджетной сметы казенного учреждения, обоснований бюджетных ассигнований, при планировании финансово-хозяйственной деятельности бюджетных и автономных учреждения, а также при ведении бухгалтерского (бюджетного) учета в государственном секторе.

Соотношение квр и косгу

Например, учреждение заключило гражданско-правовой договор с физическим лицом на изготовление подарочных букетов и оплатило услуги по КВР 244, статье 290 КОСГУ. Значит, расходы на страховые взносы надо провести по той же комбинации КВР и статьи КОСГУ.

В начале 2016 года произошли изменения инициированные Министерством финансов, которое определило новую систему классификации для указания назначения платежа в платежном поручении и составлении плана по закупкам в целях формирования планового бюджета для организаций, занятых в государственном секторе. В настоящее для данных целей применяется коды видов расходов. При этом данная новая система предусматривает более развернутую детализацию по некоторым статьям.

Таблица соответствия КВР и КОСГУ с

В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных целях

Что такое квр

Организационно-штатные мероприятия: — не связанные с ликвидацией (реорганизацией) или

— не приводящие к сокращению численности (штата) или — предусматривающие сохранение и передачу в другие учреждения численности (штата)

При прекращении трудового договора по любому основанию работнику должны быть выплачены:

1) зарплата за все отработанное, но еще не оплаченное время по день увольнения включительно;

2) денежная компенсация за все неиспользованные отпуска (ст. 127 ТК РФ).

Соответствие Квр И Косгу В 2020 Году Для Автономных Учреждений

Из пункта 2 разд. V Указаний № 65н исключен абзац, который устанавливал применение подстатьи 226 «Прочие работы, услуги» КОСГУ при заключении договора на модернизацию единой функционирующей системы, не являющейся инвентарным объектом.

Типичными примерами таких систем являются охранно-пожарная сигнализация, локальная вычислительная сеть, телекоммуникационный узел связи и т.п. Очевидно, изменения внесены потому, что СГС «Основные средства» предоставляет учреждению выбор способа учета таких систем.

Следовательно, применение КОСГУ нельзя ограничивать только кодом 226 КОСГУ.

В соответствии с Приказом Минфина РФ № 209н от 29.11.

2017 к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг. Указанные выплаты отражаются в 2020 г. по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме».

Изменения и новые Косгу и квр в 2020 году

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации.

Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Операции по выбытию нематериальных активов.

– – 421 Амортизация нематериальных активов Суммы снижения стоимости нематериальных активов в результате амортизации.

– – 422 Обесценение нематериальных активов Суммы снижения экономических выгод и полезного потенциала, заключенных в объекте нематериальных активов, в результате его обесценения. 430 Уменьшение стоимости непроизведенных активов 430 Уменьшение стоимости непроизведенных активов Доходы от реализации непроизведенных активов.

Источник: https://ask-lawyer.ru/bez-rubriki/chto-oplachivat-po-kvr-412-310-i-kvr-412-298-otlichie

Расшифровка КВР 112 — командировочные, обучение и медосмотр

Многие бухгалтера сталкиваются с тем, как нужно правильно указывать в отчетности расходы денежных средств, выделенные на оплату выходного пособия, командировочных и других выплат, которые не связаны с зарплатой работников муниципальных (государственных) учреждений. В большинстве случаев для этих целей применяется КВР 112. Но в отдельных случаях специалисты могут использовать другие коды, поэтому необходимо строго следовать требованиям Указания Минфина.

В пункте 5.1.1 раздела III Приказа Министерства финансов Российской Федерации от 01.07.2013 года №65н расшифровка гласит, что КВР «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» применяется для обозначения выплаты, которые не имеют отношения к фонду оплаты труда.

Следует отметить, что код видов расходов 112 зачастую применяются с несколькими дополнительными кодами:

- КВР 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда»;

- КВР 133 «Расходы на выплаты военнослужащим и сотрудникам, имеющим специальные звания, зависящие от размера денежного довольствия»;

- КВР 142 «Иные выплаты персоналу, за исключением фонда оплаты труда, применяется для осуществления выплат в пользу работников государственных внебюджетных фондов»

Какие расходы относятся к КВР 112?

В бухгалтерских отчетах госучреждений по КВР 112 проходят денежные средства, которые не включены в фонд оплаты труда и выделяются на оплату командировочных и других расходов, а также выплату компенсации работникам организации, если это оговорено в трудовом договоре или установлено действующим законодательством РФ и муниципальными правовыми актами.

Чем отличаются КВР 112, 113 и 244?

Иногда расходы, которые должны проходить по КВР 112, классифицируют как 113 или 244. Однако между ними есть существенная разница.

КВР 113 в отличие от кода 112 необходимо применять лишь для отражения средств, пошедших на выплату физическим лицам, которые сотрудничают с учреждением без договора гражданско-правового характера либо трудового договора: например, оплата участия спортсменов и тренеров в физкультурно-спортивных мероприятиях. Также по данной категории должна проходить компенсация стоимости проезда учащихся к месту учебы и производственной практики.

КВР 244, согласно Указаниям Министерства финансов РФ от 19.08.2016 года «02-05-10/48951, обозначает расходы бюджетных денег на вознаграждение физических лиц, которые были привлечены к работе государственного (муниципального) учреждения на основании гражданско-правового договора.

Квр 112 – командировочные расходы

По КВР 112 проходят расходы, выделенные на оплату командировок работников, которые выдаются непосредственно откомандированному лицу наличными или на банковскую карту. Сотрудник самостоятельно оплачивает билеты и жилье. Однако если траты проходят по специальному договору, то в отчете они записываются как КВР 244.

Квр 112 – расходы на обучение и медосмотр

В том случае, если медосмотр работников предусмотрено планом работы государственного (муниципального) учреждения, то средства на него выделяются по коду видов расходов 244. А КВР 112 применяется при компенсации трат сотрудникам, которые прошли данную процедуру самостоятельно.

Если организация заключила договор с учебным заведением, то оплата обучения работников в бухгалтерских отчетах проходит по КВР 244, но компенсацию проездных билетов записывается под КВР 112.

Квр 112 – выходные пособия при увольнении

В Приказе №65н указано, что выплату выходного пособия по случаю увольнения работника, которое не связано с реорганизацией либо ликвидацией государственного (муниципального) учреждения, необходимо проводить по КВР 112. По такому же коду вида расходов выделяется и единовременное пособие работнику, который увольняется, если причина не связана с сокращением штата. В противных случаях используются КВР 111 или 133.

Некорректно применены КВР и КОСГУ при увольнении сотрудников

Согласно действующему законодательству, при увольнении работника ему должна быть выплачена зарплата за все отработанные, но еще не оплаченные дни, и компенсация за каждый неиспользованный отпуск. В Указаниях №65н Минфина сказано, что эти расходы должны проходить как КВР 111 «Фонд оплаты труда учреждений», который соответствует 211 «Заработная плата» КОСГУ.

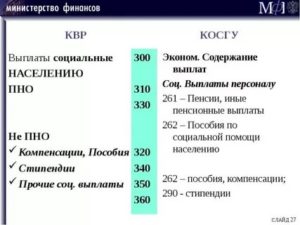

По КВР 112 должны проходить бюджетные средства для выплаты выходного пособия, если условия увольнения сотрудника соответствует кодам 262 «Пособия по социальной помощи населению» и 212 «Прочие выплаты» КОСГУ.

По какому коду КВР (244 или 112) следует учитывать расходы на ГСМ в служебных командировках на служебном автомобиле?

В Трудовом кодексе РФ оговаривается, что всем сотрудникам государственных учреждений оплачиваются командировки: проезд, проживание и суточные. Если поездка совершается на служебном автомобиле, то деньги из бюджета выделяются по КВР 112, однако при осуществлении оплаты командировочных по соответствующему контракту либо договору, то траты в отчетах должны проходить по КВР 244.

Личный опыт применения КВР 112

При распределении расходов из бюджета государственного учреждения у людей, которые редко сталкиваются с классификацией расходов, возникают трудности с правильным разделением средств в бухгалтерской отчетности.

Примером этого может быть следующая ситуация: «Водитель заранее заправил служебный автомобиль перед командировкой по договору с поставщиком ГСМ, а затем заправил еще раз в пути. По какому коду вида расходов нужно проводить расходы?».

Деньги, выделенные на первую заправку, должны проходить по КВР 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд», а вторую часть трат записывают под КВР 112.

Медосмотр сотрудников организации, который предусмотрен соответствующим планом, также оплачивается из бюджета учреждения по КВР 112, ведь расходы не относятся к фонду оплаты труда.

При классификации расходов по КВР следует помнить, что некорректное применение кодов, выявленное проверкой, расценивается как нецелевое использование денежных средств их государственного бюджета. Поэтому необходимо тщательно проверять данные с КОСГУ.

Источник: http://kvr-info.ru/kvr-112/

Квр в бюджете — разбираем ошибки при их применении и необходимость использования

Бизнес юрист > Бухгалтерский учет > КВР в бюджете – расшифровка, особенности их применения и актуальные примеры заполнения

КВР в бюджете — это специальный код, который обязательно должен быть в нем указан. Обычно КВР рассматривается вместе с КОСГУ, однако в данной статье сравнения с ним будут производиться лишь изредка, чтобы в полной мере раскрыть понятие КВР.

Основное понятие КВР

КВР представляет собой часть КБК — классификация, используемая при бухгалтерском учете. В его содержание входит несколько групп и подгрупп, а также отвечающий за расходы элемент. Так, если вкратце осмотреть группы, то в их число войдет:

- выплата персоналу для полной реализации функций учреждений

- приобретение любых товаров и услуг, что приняты обеспечить реализацию всех государственных нужд

- затраты на социальное обеспечение и иные социальные выплаты

- отображение всех средств, что вкладываются в государственную собственность

- отражение в учете всех субсидий, что выдаются некоммерческим организациям

- проведение обслуживания государственного долга

Также необходимо знать расшифровку КВР — об этом далее.

КВР-расшифровка для бюджетных учреждений

Использование КВР более «точечно» в сфере учета бюджета административных доходов и бухгалтерского учета автономных учреждений, все статьи КВР детализированы отдельными подстатьями. Таким образом, код 110 — расходы на выплаты и бюджет — подробно раскрывается:

- приложением № 7 в указании № 65 ФНС, которое фактически исключает коды классификации доходов на ряд алкогольной продукции

- приложением № 11 того же указания ФНС, что дополняет коды для более подробной классификации доходов — позволяет зачислять по дополнительному тарифу штрафы и пени

И такие дополнения регулярно издаются для каждой статьи для поддержания их актуальности без переиздания всей таблицы.

Особенности применения КВР

Итак, теперь что касается особенностей применения КВР. Разберем лишь основные, что относятся непосредственно к затратам под № 6, 10 и 11 (таблица 1).

Код затрат | Описание | Классификация |

Затраты № 6 | Отвечает за приобретение электронного оборудования с предустановленным на него программным обеспечением. При формировании отчетности важно указывать, к какой конкретной категории относится приобретаемая продукция. |

|

Затраты № 10 | Отвечают за предоставление доступа к информационным ресурсам. Отражение в отчете полностью зависит от используемой компанией сети. |

|

Затраты № 11 | Статья, устанавливающая эксплуатационные траты. Сюда также входят все иные затраты на эксплуатацию информационных инструментов. | Группируется согласно:

|

Таким образом, применение знаний данных особенностей в разы облегчит применение КВР.

с изменениями в КВР:

Базовые погрешности при использовании кодов

Итак, теперь рассмотрим основные ошибки, что допускают бухгалтеры при использовании КВР:

- Используемая связка КГР-КОСГУ не является заранее определенной законодательством. В случае планирования использования такой операции необходимо отправить запрос в Минфин для получения официального толкования. Использовать априори неверную связку не рекомендуется вследствие того, что это прямое нарушение закона.

- Определение кода произведено в соответствии с описанием товара, а не его прямого предназначения. Планирование использования какого-либо кода допустимо только в том случае, когда он соответствует официальной документации товара.

- Использование кода 200 для закупок. Избежать данную ошибку можно только при использовании четкого разграничения на закупки и покупки в соответствии с нуждами компании.

- Использованный код не соответствует учреждению, для которого применяется. Каждый используемый код должен быть перепроверен.

Есть также более специализированные ошибки, однако они не столь часты.

Почему важно правильно применять КВР

Правильное использование КВР важно по двум основным причинам: административная ответственность и внутренняя бухгалтерия.

Административная ответственность появляется вследствие того, что неверное указание КВР подходит под статью о нецелевой растрате бюджетных средств. Это также наносит репутационный вред фирме, что потенциально несет в себе еще большие убытки.

Внутренняя бухгалтерия также может пострадать из-за неграмотного применения кодов. Таким образом, это создает своеобразную путаницу, что замедляет рабочую деятельность всего предприятия. Следствием, опять-таки, выступают потенциальные убытки.

Расходы на госпошлину по КВР

С 2018 года, когда были введены правки в редакцию таблицы КВР, государственная пошлина располагается под кодом 852. Это стало следствием того, что данный код соответствует КОСГУ 291. Учитывать, однако, также надо не только 852 код, но и рядом стоящие — 851 и 853. Теперь что касается способов оплаты.

Наличный расчет. Обязательно наличие документов, что подтверждают оплату исключительно из средств фирмы. Также должно быть свидетельство о полномочиях человека, что представляет данную организацию. В их роли зачастую выступают кассовые ордеры или доверенности.

Безналичный. В этом случае наличие подтверждающих документов не требуется. Однако в учете транзакция должна быть отражена на счету 303.05.

Квр плана закупок

Если рассматривать в качестве примера закупки, то стоит отметить сразу — ФЗ № 44 не предусматривает использование КВР и нигде данный термин не использует. Тем не менее, коды расходов являются составляющей частью закупок. Однако существует приказ министерства экономического развития № 422, что использует 34-36 виды расходов и априори утверждает их использование при закупках.

Помимо этого, существует полный перечень видов расходов. Он расположен в приложениях к приказу Минфина № 132. В нем же указаны правила, которые должны быть соблюдены при использовании указаний.

Таблица соответствия

Итак, теперь рассмотрим полную таблицу соответствия КВР:

Скачать таблицу соответствия КВР и КОСГУ [54.05 KB]

Ответственность за нарушение

Ответственность целиком зависит от типа использованных КВР. Именно от вида зависит сформированное впоследствии наказание.

В случаях, когда ошибка допускается в рамках деятельности казенного учреждения — неправильно указанный КВР может стать причиной для обвинения в нецелевом использовании средств. Это произойдет потому, что контролерами будет обнаружено несоответствие статьи расходов и применяемого к ним кода. Данное нарушение предусматривает админответственность.

Когда дело касается бюджетных организаций, то здесь все сложнее. Подобное связано с тем, что при официальном контракте субсидии или выполнении муниципального задания — указание КВР не предусмотрено.

Следствием этого является самостоятельное указание КВР и дальнейшая невозможность обвинения бюджетного учреждения в неправильном выборе кодов. Административная ответственность, однако, будет предусмотрена за иное.Так, контроллерами будет выдвинуто обвинение в неправильном ведении и составлении отчетности.

Новые КВР в 2019 году

В 2019 году изменена правовая база, которая регулирует КВР. Указание министерства финансов № 65 более неактивно — на ее место пришел указ № 132.

с таблицей соответствия:

Была также обновлена таблица соответствия КВР и КОСГУ. Теперь несколько КВР соответствуют одному КОСГУ, и наоборот.

Также были проведены небольшие редакции самих названий кодов, например, — КВР 632. Наименования были сокращены еще у 5 кодов. Выпущено также разъяснение по использованию некоторого ряда кодов.

Примеры применения КВР

Теперь что касается непосредственно практического использования. Так, когда требуется приобрести камеру, то встает вопрос об использовании двух кодов: 242 и 244.

Здесь на помощь приходит выпущенное в 2019 году постановление Минфина РФ № 132. В соответствии с ним приобретение камеры попадает под статью 330, что подразумевает увеличение общей цены всех средств. Как следствие, должен быть использован код 244, так как камера относится к информационно-технологическому продукту.

Таким образом, знание грамотного отражения КВР в бюджете, а также его безошибочное использование позволят избежать административной ответственности. Они также спасут предприятие от «медленной» бухгалтерии и позволят оптимизировать весь рабочий процесс.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: https://PravoDeneg.net/buhuchet/kvr-v-byudzhete.html