Что Нужно Для Рефинансирования Ипотеки В Сбербанке

Как рефинансировать ипотеку

Сейчас в Сбербанке ставка на рефинансирование ипотеки — от 9% годовых. Если вы брали кредит на жильё в другом российском банке по ставке выше хотя бы на 2%, и вам осталось платить больше года, возможно, есть смысл перевести свою ипотеку в Сбербанк. Рассказываем по шагам, как всё оформить.

Шаг 1. Рассчитать выгоду

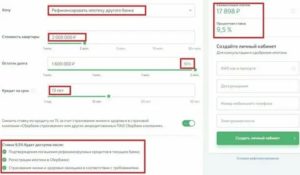

На портале ДомКлик есть ипотечный калькулятор — с ним вы увидите, каким будет ежемесячный платёж. Это поможет решить, выгодно ли вам рефинансировать ипотеку.

В Сбербанке можно рефинансировать ипотеку другого банка, если вы платите по ней уже не меньше полугода, причём без просрочек.

Как посчитать, выгодно ли рефинансирование

Шаг 2. Собрать документы

Итак, вам потребуется:

- Заявление-анкета заемщика/созаемщика

- Паспорт заемщика/созаемщика с отметкой о регистрации

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации)

По каждому рефинансируемому кредиту должны быть предоставлены сведения:

- номер кредитного договора

- дата заключения кредитного договора

- срок действия кредитного договора и/или срок возврата кредита

- сумма и валюта кредита

- процентная ставка

- ежемесячный платеж

- платежные реквизиты первичного кредитора (в том числе реквизиты счета для погашения рефинансируемого кредита)

Для подтверждения этих сведений нужно предоставить в банк любой из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов первичного кредитора.

Дополнительно банк может запросить у клиента информацию:

- об остатке ссудной задолженности по Рефинансируемому кредиту с начисленными процентами

- о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев.

Шаг 3. Оформить заявку на рефинансирование и получить решение банка

Для этого проще всего заполнить заявку на портале ДомКлик. Банк рассматривает её от 2 до 4 рабочих дней.

Шаг 4. Подать документы на недвижимость в банк

Когда банк одобрит заявку, нужно будет в течение 90 дней предоставить документы на недвижимость и провести оценку жилья. Такая оценка занимает около 5 дней. Если вы закажете оценку в Центре недвижимости от Сбербанка, будет быстрее — не больше 3 дней.

Банк рассматривает документы по недвижимости 4-5 рабочих дней. Если всё в порядке, с вами свяжется менеджер и вы договоритесь, когда сможете подписать кредитный договор и получить деньги.

Шаг 5. Получить кредит на рефинансирование

После подписания нового кредитного договора вы получите сумму, которой хватит на погашение «старой» ипотеки. Обратите внимание, что до регистрации залога в Сбербанке будет действовать одна ставка, после регистрации — ставка по ипотеке снизится. Подробности уточняйте у сотрудников банка или в чате на ДомКлик.

Шаг 6. Погасить ипотеку в другом банке

Для этого нужно написать заявление на досрочное погашение ипотеки в другом банке, погасить всю оставшуюся сумму и обязательно взять справку о том, что вы больше не должны денег банку. Справку надо будет принести в Сбербанк, причём как можно раньше, но не позже, чем через 2 месяца после получения кредита.

Шаг 7. Снять обременение с жилья в Росреестре

Когда вы погасите «старую» ипотеку, банк отдаст вам закладную. В ней будет указано, что у вас не осталось здесь финансовых обязательств. Эту закладную нужно отнести в Росреестр и подать заявление на снятие обременения с жилья. Росреестр оформляет это за несколько дней.

Шаг 8. Заключить договор об ипотеке в Сбербанке

После того как Росреестр снимет обременение, нужно прийти в офис Сбербанка и заключить ипотечный договор. С вами свяжется менеджер банка, и вы договоритесь, когда вам удобнее встретиться в Росреестре. Здесь вы вместе подадите пакет документов на регистрацию сделки. Регистрация займёт от 10 до 30 дней, и как только она завершится, ваша ставка по кредиту станет ниже на 2%.

Переоформление ипотеки — шаги с 6-го по 8-й — необходимо пройти в течение 2 месяцев. Если не успеваете, нужно написать заявление на продление этого срока ещё на 1 месяц. Срок продлят, но только 1 раз.

Нужно уложиться в отведённое время, иначе банк решит, что кредит брался совсем не на жильё, и начнёт процедуру взыскания. Как правило, срока в 2 месяца на всё хватает. Чем раньше вы переоформите ипотеку, тем быстрее снизите ставку по кредиту.

На что ещё обратить внимание

Если вместе с ипотекой вы переводите в Сбербанк и другие кредиты, то получаете деньги в 2 этапа: сначала на погашение «старой» ипотеки, а затем, после полного переоформления жилья, на всё остальное.

Если вы страховались по ипотечному кредиту, когда брали его в другом банке, можете переоформить полис. Для этого нужно будет договориться со своей страховой компанией.

Если вы брали ипотеку в валюте, то при переводе в Сбербанк сумма будет рассчитываться по курсу Центробанка на дату рассмотрения вашей заявки.

Кроме того, банк увеличит её на 10%: например, выдаст не 2 млн рублей, а 2 млн 200 тыс. рублей. Это делается, чтобы учесть возможные колебания курса на момент погашения вашей «старой» ипотеки.Если останутся лишние деньги, вы сможете потратить их как захотите.

Коротко

В первую очередь, рассчитайте, выгодно ли вам рефинансировать ипотеку — сопоставьте свои расходы с возможной экономией.

Если рефинансирование выгодно, вам нужно будет пройти следующие шаги:

Источник: https://blog.DomClick.ru/post/kak-refinansirovat-ipoteku

Какие документы нужны для рефинансирования ипотеки в Сбербанке

В Сбербанке можно рефинансировать ипотеку, ранее оформленную в любом другом кредитному учреждении, по привлекательной ставке от 10,6 % годовых. Благодаря этому заемщик получает реальную экономию средств, которая может достигать десятков и даже сотен тысяч рублей.

С другой стороны, можно и уменьшить ежемесячный платеж, чтобы сумма затрат на кредиты была максимально комфортной. О том, как оформить необходимые документы, а также на что нужно обратить внимание, подробно рассказывается в материале.

Общие требования при рефинансировании

Суть состоит в том, что клиент получает кредит в Сбербанке, за счет которого полностью погашает старый долг.

При этом он может рассчитывать и на получение дополнительных денег наличными для собственных целей. Программа рефинансирования ипотеки целевая, т.е.

выдача средств предполагается именно для закрытия жилищного кредита. Фактически деньги переводятся безналичным способом из Сбербанка на счета в другом банке.

При этом к действующему кредиту предъявляется одновременно 5 требований:

- У клиента не должно быть открытой просрочки – все текущие платежи должны быть погашены точно в срок.

- Не допускается наличие просрочек за последний год; просрочки за прошлые периоды допустимы.

- На момент обращения заемщика в Сбербанк ипотечный договор с другим кредитным учреждением должен действовать как минимум 6 месяцев.

- С другой стороны, до окончания срока выплат по этому договору должно оставаться не менее 3 месяцев.

- Наконец, по этому долгу не должна была проводиться реструктуризация в течение всего действия ипотечного договора. Имеется в виду предоставление отсрочек, кредитных каникул, увеличение общего срока и т.п.

Требования Сбербанка к заемщику

Также определенные требования предъявляются и к заемщику – они стандартные для таких случаев:

- Российское гражданство.

- Минимальный возраст 21 год.

- Максимальный возраст 75 лет (это возраст на момент внесения последнего платежа по ипотеке).

- Официальный стаж работы минимум 1 год за последние 5 лет; к тому же заемщик должен работать официально и в настоящий момент (стаж от полугода на текущем месте).

- Созаемщиков привлекать необязательно, однако если гражданин состоит в официальном браке, его супруг/супруга становится обязательным созаемщиком.

Условия рефинансирования от Сбербанка

Наряду с рефинансированием клиент может погасить и:

- кредитную карту;

- автокредит;

- кредит наличными.

Речь идет обо всех займах, полученных в других банках. Также можно получить и дополнительную сумму наличными. Общий размер кредита, как всегда, определяется подтвержденным размером доходов клиента, его возрастом, официальным стажем, кредитной историей и некоторыми другими факторами.

Минимальная процентная ставка по вновь полученному займу составляет 10,6%. Конкретный размер ставки определяется в зависимости от того, какие именно долги рефинансируются, а также от того, когда именно будет подтвержден факт погашения старой ипотеки.

Таким образом, выгоднее всего взять средства только для погашения ипотечного займа и как можно быстрее подтвердить факт закрытия этого долга. Тогда Сбербанк будет начислять минимально возможную ставку 10,6%, что является одним из самых выгодных предложений на рынке.

Остальные условия программы стандартные:

- Закладная на квартиру (т.е. собственно залог) переходит Сбербанку и остается у него до момента полного погашения долга. После этого клиент может снять обременение с недвижимости, для чего ему необходимо обратиться в отделение Росреестра.

- Кредитные средства Сбербанка поступают на счет банка, где ранее была оформлена ипотека, после чего клиент предоставляет справку о полном погашении задолженности. С этого момента займ начинает облагаться минимальной ставкой.

- Объект недвижимости подлежит обязательному страхованию. Общая сумма страховки определяется по тарифу и выплачивается в течение всего срока действия договора (равными платежами).

Что касается страхования жизни или здоровья заемщика, он может сделать это в добровольном порядке. При оформлении сразу нескольких страховых программ общая сумма выплат увеличивается, однако клиент страхует себя от возникновения дополнительных рисков.

Инструкция по оформлению

Инструкция по получению кредита стандартная. Клиент обращается в любое отделение банка и предоставляет весь пакет документов. Заявка рассматривается в течение 1-2 недель, после чего банк принимает окончательное решение. Средства переводятся на счет старой ипотеки, а закладная переходит к Сбербанку.

1. Сбор пакета документов

Гражданин может действовать от себя лично либо через представителя, который должен предъявить нотариально заверенную доверенность.

В общем случае наряду с паспортом заемщик должен предоставить кредитный договор по старой ипотеке и всем остальным займам, подлежащим рефинансированию.

Оригинал документа как таковой предоставлять необязательно, однако клиент должен указать такие сведения о кредитном договоре:

- номер и дата подписания;

- общая сумма, валюта;

- ставка;

- размер ежемесячного платежа;

- общий срок действия документа;

- платежные реквизиты – ИНН, БИК банка, номер счета, КПП.

Чтобы подтвердить эти сведения, можно принести оригинал любого из документов:

- самого договора;

- выписки по счету;

- справки и т.п.

Также Сбербанк при рассмотрении заявки может запросить и дополнительные бумаги:

- справку об остатке задолженности на дату обращения;

- справку о наличии или отсутствии просрочек за последний год.

Если при покупке недвижимости использовались средства материнского капитала, заявитель также предоставляет и разрешение органов опеки и попечительства. В этом документе должно быть согласие органа на передачу квартиры в залог Сбербанку.

2. Подача заявления

На месте клиент заполняет и заявление установленного образца. Вносить информацию должен как заемщик, так и созаемщик, если таковой привлекается к оформлению ипотеки.

3. Рассмотрения заявления

Следующий этап – ожидание решения Сбербанка. Оно может приниматься в течение 1-2 дней (предельно до 8 рабочих дней). Если заявка одобрена, средства переводятся на счет прежнего кредитора. Тогда заемщик передает справку о погашении кредита в Сбербанк, чтобы задействовать наиболее низкую процентную ставку.

Плюсы и минусы рефинансирования

Очевидно, что преимуществ оформления рефинансирования достаточно много. Наиболее ощутимое из них – реальная возможность уменьшить переплату по процентам или по крайней мере значительно снизить ежемесячный платеж до комфортного уровня.

Пример рефинансирования кредита

Ранее клиент оформил квартиру в ипотеку по ставке 13%, Осталось выплатить 2 млн. р. за 5 лет. Если не прибегать к рефинансированию, переплата составит более 668 тысяч рублей, а ежемесячный платеж – почти 45 тысяч рублей.

Если же он рефинансирует этот долг в Сбербанке под 10,6%, то за тот же срок (5 лет) переплата составит 520 тысяч рублей, а ежемесячный платеж – 42000 рублей. Таким образом, выгода с каждого миллиона достигает примерно 70-80 тысяч рублей (за тот же срок).

С другой стороны, заемщик может существенно уменьшить ежемесячный платеж за счет увеличения общего срока кредитования.

Например, если те же 2 млн рублей после рефинансирования выплачивать в течение 7, а не 5 лет, ежемесячный платеж составит менее 32700 р, а общая переплата – 745 тысяч рублей.

Это сопоставимо с переплатой по условиям прежнего банка, но в то же время размер платежа становится более комфортным. К тому же заемщик может погасить долг и досрочно – никаких комиссий за это не взимается.

К другим плюсам можно отнести объединение всех долгов в один, установление единой даты платежа, возможность получить дополнительную сумму наличными т.п. Что касается недостатков, то как таковых их нет.

Единственный минус – клиент не может получить имущественный вычет по рефинансированию (в отличие от оформления «обычной» ипотеки). Однако этот недостаток легко компенсируется рассмотренными преимуществами.

Уважаемые читатели! Условия банка постоянно меняются, а статья основана на общих правилах, характерных для стандартных ситуаций.

Для решения индивидуального вопроса рекомендуем обратиться за консультацией в Сбербанк.

Источник: https://bezrieltora24.ru/ipoteka/refinansirovanie-ipoteki-v-sberbanke

Рефинансирование ипотеки в Сбербанке 2020: отзыв реального человека, необходимые документы, условия оформления

В основе этой статьи лежит история реальной семьи, которая оформила рефинансирование ипотеки в Сбербанке под более низкий процент и получила выгоду в 400.000 руб. + снизила срок ипотеки на 2 года. Помимо основных условий, необходимых документов и требований к заемщикам, вы также узнаете пошаговый план действий и сравнение условий Сбербанка с другими банками.

В 2015 году вопрос с покупкой квартиры для семьи Басовой Анастасии стал ребром, поэтому решать его пришлось радикально, несмотря на дикий ипотечный процент в размере от 15% до 18% годовых.

Изучив банковские предложения, она с мужем пришла к выводу, что различий почти нет и выбрали ВТБ24, так как с этим банком у нее был зарплатный проект и это позволяло сэкономить 0,5% от ставки.

За 3 года процентная ставка значительно снизилась, и посчитав, что на процентах можно сэкономить около полумиллиона, было принято решение рефинансировать ипотеку. В этой статье она расскажет про свой опыт рефинансирования ипотеки в Сбербанке, особенности и подводные камни, про которые не пишут на официальных сайтах.

Почему упала ставка по ипотечным кредитам?

Сейчас банки предлагают ипотеку от 7,5%, а рефинансировать ипотечный займ другого банка по ставке от 9,5%. Падение ставки произошло по многим причинам.

- Во-первых, экономика стабилизировалась, выйдя из кризиса: снизилась инфляция, стабилизировался курс рубля. На фоне чего, Центральный Банк РФ снизил ключевую ставку, а вслед за ней снизились и кредитные ставки в банках.

- Во-вторых, за прошедшие 3 года застройщики сдали в эксплуатацию тысячи квадратных метров жилья и снижение процентной ставки позволит поддержать застройщиков, увеличив спрос на жилые объекты.

Почему выбор пал на Сбербанк

К сожалению, банки не рефинансируют собственные кредиты, а если подать заявление на реструктуризацию, то потребуется предъявить основания для реструктуризации. Кроме того, определять размер процента будет банк, а не вы, поэтому рефинансирование гораздо выгоднее.

На фоне новостей о периодическом отзыве лицензий у ряда банков наш выбор пал на Сбербанк, тем более что и предложения по рефинансированию в разных банках в среднем равнозначны.

Кроме того, на этот раз зарплатный проект у меня со Сбербанком (руководитель организации принял решение о смене банка-партнера по зарплатному проекту в связи с необходимостью перехода на платежную систему Мир для всех бюджетников), что позволило мне сэкономить время на сборе документов (копия трудовой и 2-НДФЛ не потребовались). А благодаря системе ДомКлик, подача заявки максимально упрощена и доступна любому заемщику. Сформировать ее можно из дома или офиса в любое время и в любой день.

Условия рефинансирования кредитов в Сбербанке

Рефинансировать в Сбербанке можно следующие виды кредитов:

- ипотека;

- потребительские кредиты;

- автокредиты;

- кредитные карты;

- дебетовые карты с разрешенным овердрафтом.

Рефинансирование прочих кредитов

Так как данная статья посвящена рефинансированию ипотеки в Сбербанке, то отдельным разделом мы выписали условия рефинансирования по остальным кредитам, не относящимся к ипотеке. Условия по ипотеке прописаны ниже.

А эта информация пусть будет для общего развития.

Она может вам пригодиться, если вы надумаете в дальнейшем рефинансировать какие-то другие кредиты, например, потребительский, или захотите рефинансировать сразу два кредита, например, ипотеку и автокредит и объединить их в один.

Рефинансирование возможно на следующих условиях:

- Минимальная сумма кредита не может быть ниже 30.000 рублей, а максимальная не более 3.000.000 рублей;

- На момент рефинансирования кредита срок его обслуживания в предыдущем банке должен составлять не менее полугода;

- Срок кредита не может превышать 60 месяцев и быть меньше 3 месяцев, но выбрать оптимальный срок заемщик может сам (срок можно увеличить, тем самым снизив ежемесячный платеж или уменьшить, ускорив процесс выплаты);

- Срок до момента выплаты займа не может составлять менее 3 месяцев;

- Возраст заемщика на момент подачи документов на кредит не может быть менее 21 года и превышать 65 лет;

- Непрерывный стаж работы заемщика на одном месте должен составлять 6 месяцев, в то время как непрерывный стаж за последние 5 лет – не менее 1 года (подобное требование не распространяется на клиентов Сбербанка, получающих доход по средствам зарплатного проекта с банком).

Рефинансирование ипотеки в Сбербанке

Размер процентной ставки по ипотеке диктуется ключевой ставкой ЦБ РФ и стремлением банков минимизировать свои риски. За последний год ставка снизилась более чем на 5%. Явная выгода от рефинансирования ипотеки будет ощутима при условии, что разница в процентной ставке составляет 2 пункта (процента).

Если посмотреть на статистику средней ставки по ипотеке за последние 10 лет, становится ясно, что рефинансировать ипотеку выгодно и тем, кто взял кредит 10 лет назад и тем, кто взял ее 1-2 года назад:

| Среднее значение ипотечной процентной ставки за последние 10 лет | |

| Год | Ипотечная ставка (%) |

| 2017 | 11,2 |

| 2016 | 13,3 |

| 2015 | 17,4 |

| 2014 | 12,4 |

| 2013 | 12,4 |

| 2012 | 12,3 |

| 2011 | 11,9 |

| 2010 | 13,1 |

| 2009 | 14,3 |

| 2008 | 12,9 |

Таким образом, если заемщик взял ипотеку с процентной ставкой в размере 15%, то рефинансировать ее под 9,5% процентов, предлагаемые Сбербанком, становится крайне выгодно.

Но не надо забывать, что проценты заемщик платит вначале ипотеки и прежде чем решить, что рефинансирование выгодно, необходимо посчитать переплату по процентам, которые уже выплачены, и переплату, которая предстоит при рефинансировании.

Источник: https://myrouble.ru/refinansirovanie-ipoteki-v-sberbanke/

Рефинансирование ипотеки в Сбербанке в 2019 году – условия и калькулятор

Рефинансирование ипотечного кредитования – популярная практика для банковских организаций, способствующая не только привлечению новых долгосрочных клиентов, но и обеспечению более комфортных условий для пользователей. Предлагаемое Сбербанком рефинансирование ипотеки получило обновление тарифной линейки, повлекшее снижение базового процента. Так вы сможете получить хорошую выгоду при соблюдении всех обязательных условий.

В данном материале мы рассмотрим следующие вопросы:

- обзор тарифной линейки рефинансирования от Сбербанка;

- детальный разбор спецификаций и доступных для погашения кредитов;

- необходимый список документации, требуемый для предварительной подготовки;

- условия и требования от заемщика;

- обзор кредитного калькулятора, воспользоваться которым можно в 2019 году на бесплатных условиях.

Сбербанк снизил ставки по рефинансированию ипотеки других банков

Сбербанк – крупнейшая отечественная государственная организация России, пользующаяся популярностью среди дебетовых и кредитных клиентов.

Авторитет компании связывается не только с выгодной тарифной линейкой, но и внедрением в деятельность современных программных и технических разработок. Аналитический центр банка уловил общую тенденцию на снижение процентной ставки среди конкурентов.

Чтобы рефинансирование стало выгодным, разница в ставке должна составлять 1-2%. Такая политика позволила снизить базовые ТП до 10.6%, а при соблюдении условий постановления №1711 до 6%.

Рефинансирование ипотеки в Сбербанке в 2019 году требует от клиента:

- предварительное изучение возможности переноса кредита с текущей обслуживающей банковской организации в Сбербанк;

- сбор всей необходимой документации и заполнение заявления-анкеты;

- ожидание получения ответа на заявку.

Все вышеуказанные действия имеют свои нюансы, требующие дополнительного рассмотрения.

Какие кредиты можно будет рефинансировать

Современные клиенты получают возможность не только перенести ипотеку, но и получить средства для погашения действующих кредитов и деньги на личные потребности.

Таким образом, условия рефинансирования ипотеки в Сбербанке подразумевают под собой получение денег на:

- погашение займа на приобретение недвижимости. Не имеет значения, это квартира, частный дом или земельный участок. Минимальная доступная сумма – 300 тысяч рублей, максимальный порог устанавливается в результате индивидуального рассмотрения каждой заявки и не может превышать 80% от стоимости залога;

- действующие кредиты в обслуживающем банке также могут быть рефинансированы. Здесь поддерживаются потребительские, на приобретение автомобиля, овердрафты и карты рассрочки. Максимальный лимит средств в этом случае – 1.5 миллиона рублей;

- на личные цели также могут быть получено до 1 миллиона руб. Предварительно потребуется заполнить соответствующую форму и указать, куда будут потрачены средства.

Более подробная информация может быть получена в соответствующем разделе официального сайта или путем обратной связи с квалифицированным специалистом службы поддержки Сбербанка. Компания поддерживает возможность обработки телефонного звонка, работу с виртуальным пользовательским кабинетом и текстовыми запросами.

Основные условия и требования

Базовые условия и требования можно поделить на соответствующие категории. Залог должен соответствовать следующим характеристикам:

- квартира или дом должны быть в готовом к эксплуатации состоянии с прикреплением всей необходимой нотариально заверенной документации;

- приобретаемая недвижимость в обязательном порядке должна быть заложена в обслуживающей банковской организации. После переоформления, она должна быть в течение 2 месяцев перенесена в качестве залога в пользу Сбербанка, согласно условиям базового соглашения;

- для повышения возможного лимита или при несоблюдении первого пункта в данном списке, клиент может предоставить в качестве залога собственную недвижимость с произведением ее предварительной оценки и получения соответствующей документации.

Потребительские кредиты также требуют соблюдения определенных параметров:

- все условия у действующего обслуживающего банка должны своевременно соблюдаться. Наличие задолженности и просрочек по платежам обязательно;

- заем должен быть получен не менее 6 месяцев назад;

- до срока внесения последнего платежа осталось более 3 месяцев.

Не обошлось и без обязательных требований от самого заемщика:

- минимальный возраст такого клиента 21 год, максимальный – не более 75 лет на момент внесения последней выплаты;

- обязательно наличие постоянной прописки на территории РФ в зоне обслуживания Сбербанком;

- на текущем рабочем месте вы должны числиться не менее 6 месяцев, а общий стаж за прошедшие 5 лет должен превышать 1 год работы;

- второй супруг должен выступать в качестве второго со заемщика, если это не противоречит условиям брачного договора.

Можно ли рефинансировать ипотеку Сбербанка в Сбербанке

Рефинансирование ипотеки в Сбербанке если ипотека взята в Сбербанке также часто интересует действующих клиентов крупнейшей банковской организации. Так как выкуп действующих займов под более выгодный процент предназначается преимущественно для привлечения новых клиентов из сторонних банков, здесь можно выделить несколько важных аспектов:

- Сбербанк активно работает в направлении переработки действующих тарифных планов, делая их более выгодными для клиентов;

- периодически запускаются разнообразные акционные предложения для владельцев, определенных ТП, что является своеобразным бонусом для пользователей таких услуг.

Все вышеуказанные факторы позволяет сравнить линейку ТП с предложением для рефинансирования, что делает невозможным выполнить данную операцию клиенту Сбербанка. В качестве альтернативы можно отметить возможность переноса кредита в стороннюю банковскую организацию, что мы рассмотрим в следующем разделе.

Рефинансирование ипотеки в Сбербанке в 2019 году взятой в Сбербанке

Перекредитование требует изучения списка актуальных предложений на сегодняшний день.

Данный процесс значительно облегчается благодаря наличию специальных сервисов, где можно всего за несколько нажатий подобрать список банковских организаций по конкретным требованиям.

Укажите тип услуги и желаемые рамки процентной ставки, после чего система выберет лучшее предложение, основываясь на вашу геопозицию и текущие отзывы по конкретной услуге.

Следующий этап – сбор необходимой документации. Здесь вам потребуется базовый список:

- паспорт, или другой документ удостоверяющий личность;

- выписка из Сбербанка, подтверждающая возможность произведения операции и содержащая информацию о своевременном произведении платежей клиентом;

- справка о доходах формата 2-НДФЛ, выписка из трудовой книги;

- оценочные справки о приобретаемой недвижимости.

Будьте внимательны, каждая компания обладает различными требованиями от пользователя.

Как рефинансировать ипотеку под 6 процентов в Сбербанке в 2019 году

Указ президента №1711 предполагает возможность физическим лицам получить заем на приобретение надвижимость под 6%. Это самый низкий процент из всех доступных, что вызывает еще больший интерес у клиентов.

Для этого также должны быть соблюдены некоторые условия:

- льготы выдаются семьям, в которых рождается второй или последующий ребенок в 2019 году;

- максимальное количество льгот ограничено 3 миллионами клиентов;

- лимит стоимости приобретаемой недвижимости 8 миллионов рублей для жителей Москвы, Санкт-Петербурга и их областей. Для других регионов лимит снижен до 3 миллионов;

- программа будет действовать до 2022 года, после чего восстанавливается установленная договором процентная ставка.

Дополнительно может быть использован материнский капитал и другие льготные социальные начисления. Более подробную информацию следует получить у консультанта, что позволит узнать ключевые нюансы и особенности при подготовке документации.

Рефинансирование ипотеки в Сбербанке если ипотека взята в ВТБ

ВТБ-Банк также входит в рейтинг лидирующих отечественных банковский организаций РФ, что создает тесную борьбу за дебетовых и кредитных клиентов. Если вы решили перенести ипотеку и другие кредиты в Сбербанк, следует соблюдать установленному порядку действий:

- Предварительно получите разрешение в главном офисе обслуживания ВТБ вашего региона. Соответствующую справку понадобиться прикрепить к основному пакету документов. Это касается как ипотечного кредитования, так и других займов;

- Потребительские и автокредиты, овердрафты и другие типы финансовых операций требуют подтверждения отсутствия задолженности и своевременной оплаты за прошедшие 12 месяцев. Дополнительные условия мы уже рассмотрели ранее;

- Заранее подайте запрос на подготовку документации о переносе залога на приобретаемую недвижимость. Этот параметр также должен соответствовать определенным условиям.

Остальные действия остаются базовыми. Вам потребуется обратиться в офис обслуживания Сбербанка и написать соответствующее заявление. Полный список необходимой для предоставления документации мы рассмотрим в следующем разделе.

Документы для рефинансирования ипотеки в Сбербанке

Рассматривая, как рефинансировать ипотеку в Сбербанке под более низкий процент, можно выделить список необходимой документации для подачи. Предварительная подготовка всех необходимых данных значительно ускорит процесс работы с кредитованием, но может потребовать предоставления некоторых дополнительных бумаг по востребованию банком. К базовому списку относятся:

- паспорт и другое удостоверение личности;

- прописка на территории РФ;

- справка о доходах 2-НДФЛ;

- выпуска из трудовой книги с печатью организации;

- оценочные данные приобретаемой недвижимости;

- справки о залоге и согласие супруга или супруги;

- разрешение из текущего обслуживающего банка.

Выгода перерасчета ипотеки и калькулятор

Провести подробные финансовые расчеты, получить информацию о ежемесячных платежах и вывести эти данные в виде электронной таблицы можно при помощи онлайн-калькулятора. Перейдя на страницу сервиса, вы можете заполнить предложенные поля и вывести на экран результат. Сервис функционирует бесплатно и постоянно дорабатывается.

Источник: https://ipotekyn.ru/refinansirovanie-ipoteki-sberbank/

Рефинансирование ипотечного кредита в Сбербанке и его преимущества

Условия предоставления ипотечных кредитов постоянно меняются, особенно в части предлагаемой банками процентной ставки.

Это происходит как под воздействием внешнеэкономических факторов, так и в результате изменения банковского законодательства и появления новых программ льготного кредитования.

Чтобы заемщики, оформившие кредит на менее привлекательных условиях, не оказывались в невыгодном положении, банками разработана система рефинансирования ипотечных ссуд, которая позволяет переоформить кредит под другую ставку или на иной срок.

Как производится рефинансирование ипотеки в Сбербанке, что для этого нужно и всем ли заемщикам доступна эта процедура – расскажем сегодня.

Основной порядок предоставления рефинансирования

Итак, рефинансирование ипотеки – это получение нового кредита под более выгодный процент с целью погашения ранее выданной ссуды. Сбербанком допускается возможность перекредитования сразу нескольких займов, которые для удобства и выгоды заемщика могут быть объединены в один.

Предлагаемая Сбербанком программа носит название «Рефинансирование под залог недвижимости». Она позволяет объединить один ипотечный кредит и до пяти других видов ссуд. Среди них:

- Потребительские кредиты.

- Ссуды, выданные на покупке автомобиля.

- Кредитные карты.

При этом это могут быть ссуды, выданные как Сбербанком, так и другими кредитными организациями. Каких-либо ограничений по этому поводу не существует.

Важно отметить, что в Сбербанке можно не только перекредитовать ранее полученную ссуду, но и посредством рефинансирования получить кредит большего размера, запросив в банке до 1 млн рублей дополнительно на личные цели. Эти средства будут также предоставлены в рамках одного кредита и на условиях ипотечного кредитования. Их расходование не целевое, значит потратить эти деньги можно будет по своему усмотрению.

Какие условия существуют?

Для оформления рефинансирования необходимо, чтобы заемщик, предлагаемый им залог, а также оформленный ранее кредит соответствовали определенным требованиям. При невыполнении хотя бы одного из них вероятность получения отказа практически 100%.

Требования к заемщику

Перечень требований, предъявляемых к заемщикам при рефинансировании ипотеки, аналогичен чем, что выдвигаются к получателям ипотеки:

- Гражданство РФ.

- Возраст не менее 21 года и не более 75 лет к моменту окончания кредитного договора.

- Стаж не менее 6 месяцев.

- Привлечение супруга в качестве созаемщика по кредиту.

Заемщикам банк предлагает оформить добровольное страхование жизни и здоровья.

Требования к залогу и кредиту

Чтобы оформить рефинансирование кредита он должен соответствовать определенным требованиям:

- С даты заключения кредитного договора и выдачи ссуды прошло более 180 дней.

- До окончания срока действия кредитного договора осталось более 90 дней.

- За время срока действия кредитного договора по нему ни разу не проводилась реструктуризация.

- На момент подачи заявки на рефинансирование по ипотеке отсутствует просроченная задолженность.

- В течение последних 12 месяцев погашение ипотеки производилось своевременно.

Залогом по кредиту могут выступать различные объекты недвижимости – квартира, дом с земельным участком, комната, а также часть квартиры или дома.

Важно отметить, что при рефинансировании залогом может выступать только недвижимость, на которую уже получено право собственности.

А вот квартира в новостройке, которая пока не введена в эксплуатацию, или недостроенный дом Сбербанк залогом не примет.

Если предоставляемая в залог недвижимость приобретена на средства рефинансируемого кредита, оформленного в другом банке, то допускается факт того, что она находится под обременением/залогом иного кредитора. В этом случае собственник обязуется после погашения ранее выданной ссуды в течение двух месяцев снять обременение и передать ее в залог Сбербанку.Если в залог предлагается недвижимость, не приобретенная на средства рефинансируемого займа, то она обязательно должна быть свободна от обременений и сразу оформляется в качестве предмета залога.

Ставки и суммы

Минимальный размер рефинансирования в 2020 году составляет 1 000 000 рублей. Максимально предоставляется:

- На погашение ипотечного кредита другой кредитной организации – до 7 млн рублей.

- На погашение других видов ссуд – 1,5 млн рублей.

- На личные цели – 1 млн рублей.

При этом размер кредитования не должен превышать 80% от стоимости объекта недвижимости, выступающей предметом залога, по результатам его независимой оценки. Также кредит не может быть больше, чем сумма оставшегося долга с процентами по всем рефинансируемых кредитам + сумма, предоставляемая заемщику на личные цели.

Процентные ставки по рефинансируемым ссудам зависят от ряда условий, а именно:

- Участвует ли в перекредитовании один кредит или несколько.

- Выдаются ли заемщику дополнительные средства на личные нужды.

Также разные проценты предлагаются на периоды до момента подтверждения погашения рефинансируемой ссуды, а также до и после регистрации договора ипотеки.

При условии рефинансирования одного договора ипотеки ставка составит:

- До регистрации договора ипотеки и подтверждения погашения ранее выданной ссуды – 11,5%.

- В случае если ипотека зарегистрирована, но погашение предыдущего кредита не произведено – 10,5%.

- После регистрации ипотеки и закрытия рефинансируемого кредита – 9,5%.

Минимальная ставка при рефинансировании нескольких займов и предоставлении дополнительных нецелевых средств на личные нужды составляет 10% годовых. Она действует после подтверждения возврата кредита другому банку и регистрации ипотеки.

Максимальный срок кредитования – 30 лет. Погашение вновь выданного кредита осуществляется ежемесячно аннуитетными платежами.

Процесс рефинансирования в Сбербанке

Чтобы запустить процесс перекредитования необходимо предпринять следующие шаги:

- Обратиться в отделение банка и заполнить бланк анкеты-заявки на рефинансирование.

- К заявке приложить первичный пакет документов, необходимый кредитному комитету для принятия решения.

- Подготовить пакет документов на недвижимость, предоставляемую в залог.

- Получить от банка ответ о возможности кредитования и назначить дату подписания документов.

Перечень документов, которые нужно подать в Сбербанк вместе с заявкой на рефинансирование, стандартен и включает паспорт, военный билет, подтверждение доходов и занятости.

Дополнительно банк запросит всю информацию о тех кредитах, которые будут рефинансироваться:

- Кредитный договор с графиком платежей.

- Платежные реквизиты для оплаты по каждой ссуде.

- Справка от кредитора о размере остатка ссудной задолженности.

- Справка об отсутствии просроченной задолженности за последний год.

Последние два документа запрашиваются не во всех случаях. Рассмотрение заявки после передачи полного пакета документов занимает от 2 до 8 рабочих дней.

После окончательного согласования рефинансирования и подписания договора кредитования сделка проходит еще через несколько этапов:

- Выдача средств для погашения ранее полученного кредита – на этом этапе процентная ставка устанавливается в размере 11,5%;

- Предоставление в Сбербанк справки о погашении задолженности по кредиту в стороннем банке – ставка 10,5%;

- Снятие обременений с недвижимости и оформление ее в качестве предмета залога в Сбербанке, регистрация договора ипотеки – с этого момента ставка устанавливается на уровне 9,5%.

За что могут отказать

Рефинансирование ипотечных кредитов для многих банков, в том числе и для Сбербанка, отличная возможность для увеличения кредитного портфеля, а также расширения клиентской базы за счет привлечения заемщиков других банков. Но это вовсе не значит, что перекредитоваться может любое физическое лицо и отказов в рефинансировании нет.

Когда Сбербанк может не одобрить заявку:

- Заемщик с момента получения ипотеки успел испортить свою кредитную историю регулярными просрочками.

- У заемщика или созаемщика судимость.

- С момента смены последнего места работы не прошло 6 месяцев.

- Ипотека взята менее 6 месяцев назад.

- У заемщика ухудшилось финансовое положение, появились дополнительные статьи расходов.

- Предлагаемый по кредиту залог не устраивает банк (это возможно даже тогда, когда другой кредитор согласился выдать под залог данной недвижимости ссуду).

У банка могут быть и иные причины, по которым он может отказать тому или иному заемщику в перекредитовании. При этом аргументировать свое решение его сотрудники не обязаны.

Как показывает практики, Сбербанк гораздо лояльнее относится к заемщикам других банков, обратившимся к нему за рефинансированием кредита. А вот своим клиентам сотрудники банка не всегда хотят идти навстречу.

Преимущества перекредитования в Сбербанке

Рефинансирование ипотеки обладает сразу рядом преимуществ, о которых нужно помнить заемщикам. К ним можно отнести:

- Объединение нескольких займов в один на наиболее оптимальных условиях.

- Получение ссуды под более выгодный процент.

- Изменение срока кредитования (при его увеличении уменьшится сумма ежемесячного взноса, а при сокращении срока станет меньше размер итоговой переплаты).

- Возможность изменить валюту кредитования.

- Возможность получить дополнительно до 1 000 000 рублей на отдых, ремонт, обучение детей и другие расходы, за которые не нужно будет отчитываться перед банком.

Эксперты рекомендуют затевать процедуру рефинансирования только в том случае, если предлагаемая Сбербанком процентная ставка оказывается как минимум на 1% меньше той, что указана в действующем кредитном договоре. В других случаях экономия будет слишком незначительной.

В целом же можно сказать, что решение о целесообразности рефинансирования в каждом случае нужно принимать индивидуально.

Минусы рефинансирования

Казалось бы, какие могут быть недостатки в том, чтобы оформить кредит на условиях, которые более привлекательны для заемщика? На самом же деле, они не исключены.

Главный минус рефинансирования состоит в том, что, заключая подобный договор с банком, заемщик утрачивает право на получение налогового вычета по ипотеке.

Поскольку новый кредит берется уже не на покупку недвижимости, а на погашение долга, возмещение части подоходного налога по нему не предусмотрено.

Именно поэтому эксперты рекомендуют задумываться о рефинансировании только тогда, когда налоговые вычеты – и основной, и по ипотечным процентам, уже получены.

Также хотелось бы отметить, что выгодное на первый взгляд объединение нескольких кредитов в один по факту часто оборачивается большими переплатами, но они не так заметны для заемщика. Например, потребительский кредит сам по себе можно закрыть за 5 лет, а добавив его в ипотечную ссуду его срок значительно растягивается. Это значит, что и проценты за пользование этими деньгами станут больше.

Вывод

Сбербанк предлагает выгодные и лояльные условия по перекредитованию. При правильном выборе стратегии и взвешенном подходе к процессу рефинансирования, заемщик получает заметную выгоду, облегчает ипотечное бремя и улучшает качество жизни своей семьи. Но принимать окончательное решение о перекредитовании нужно только тщательно взвесив все полученные преимущества и возможные недостатки.

Источник: https://ipotekar.guru/other/refinansirovanie-ipoteki-v-sberbanke