Через Какое Время Можно Написать Заявление На Снижение Ставки По Ипотеке

Через Какое Время Можно Написать Заявление На Снижение Ставки По Ипотеке

Многие заемщики уже воспользовались этой возможностью и получили снижение процентов. Сбербанк принимает заявки не только от своих заемщиков, но и просьбы о рефинансировании действующего жилищного займа от клиентов других банков. Рассмотрим способы подачи заявления.

В этом году Сбербанк (лидер ипотечного кредитования) существенно снизил проценты по ипотеке. За ним последовали и другие крупные банки. Клиентам, оформившим кредит ранее, остается выплачивать его по старой схеме, либо подать заявление на снижение процентной ставки по ипотеке.

Как снизить процент по действующей ипотеке в первичном банке-кредиторе

Для уменьшения ипотечного процента заемщик должен предоставить: заявление-анкету, паспорт и справку о доходах. Иногда может потребоваться полный комплект документов, подаваемый при рассмотрении заявки на ипотеку.

Если созаемщиком, доходы которого учитывались при выдаче, является супруга, находящаяся в декретном отпуске, банк может запросить заверенную копию трудовой книжки и копию приказа о нахождении в отпуске по уходу за ребенком.

После подачи документов нужно лишь дождаться решения кредитной организации. Часто банки заново оценивают платежеспособность своих клиентов при подаче заявки на снижение ставки. Поэтому срок рассмотрения заявлений в разных банках заметно отличается и колеблется от нескольких дней до нескольких недель. О его результатах заемщику сообщат по почте или иным способом, указанным в заявлении.

Заявление на снижение процентной ставки по ипотеке: особенности, требования и образец

- Оповещение клиентов банка учредителем об изменении условий ипотеки при предоставлении благоприятного режима. Сообщения пересылаются на телефоны, но могут поступать уведомления на электронные, почтовые адреса.

Нередко данная рассылка является массовой, но бывают и ситуации лояльности банка к конкретному заемщику, который исправно вносит платежи на протяжении длительного времени по старым условиям.

- Если заемщик узнает о возможности уменьшения ставки на основе изменений программы. Тогда инициатива лежит на клиенте.

Ему нужно обратиться с заявлением к руководству организации, а затем получить решение, подписать соглашение к ипотечному договору или договор на измененных условиях.

- Клиент анализирует ситуацию по ипотеке в регионе. Если наблюдается уменьшение ставки в остальных банках, то он может подать заявку на рефинансирование.

Данный вариант подходит для тех, кто отказался от личной страховки во время оформления ипотечного договора. Страхование жизни и здоровья является добровольным делом. Но в Сбербанке не совсем лояльно относятся к тем, кто не желает оформлять комплексное страхование.

Как я снизил ставку по ипотеке на 4%: личный опыт

Сама сделка у меня съела шесть-семь часов. Под Новый год, в декабре, сотрудники были загружены. Первые полтора часа я просто ждал, потому что кто-то опоздал. Кроме того, я очень скрупулезно подхожу к делу, задал кучу вопросов, и мне ответили по каждому пункту. В этот момент ставка по кредиту снизилась до промежуточных 11%.

Итак, я подал заявление на обременение в МФЦ, и «Примсоцбанк» перечислил мне деньги на счет в Сбербанке. Одновременно я пошел в Сбер и написал заявление на погашение. Получилось, что я этих денег не увидел: они пришли на счет и сразу зачислились в качестве досрочного погашения.

Как написать заявление в Сбербанк на снижение ставки по ипотеке

Паспорт, справка о доходах и своевременная уплата долгов заимодателю в течении не менее полугода обеспечат положительный вердикт о рефинансировании ипотеки Сбербанком. При прохождении всех этапов ставку получится снизить до 9,5%. Для наиболее выгодных условий предстоит оформить страховку, предоставить в Сбербанк справку о погашении задолженности у заимодателя.

Рекомендуем прочесть: Что могут забрать приставы если в доме инвалид

При оформлении ипотеки доступно уменьшение величины процентов займа благодаря участию в партнерских программах.

Мера призвана стимулировать клиентов снижать взаимные риски и получать услуги у сотрудничающих компаний.

Объединение помогает представителям бизнеса снижать стоимость обслуживания за счет роста клиентской базы.

Как уменьшить процент по ипотеке в Сбербанке

Клиент: «Два года назад взял ипотеку в Сбербанке. Для своей же подстраховки оформил на двадцать лет. Но недавно получил хорошую должность с достойной заработной платой и решил, что не такой я богатый человек, чтобы переплачивать такую огромную сумму по процентам.

На семейном совете мы пришли к выводу, что нужно что-то предпринимать. И начались поиски вариантов снижения процентов. Мы искали людей, которые прошли через это, спрашивали у знакомых, перерыли весь интернет и нашли человека, который написал заявление в банк и ему снизили ставку на 1,25%.

Я написал такое же заявление и поленился идти с ним в банк (опасался, что получу отказ), поэтому отправил через официальный сайт Сбербанка. Через две недели получил положительный ответ, в котором было сказано, что процент по нашему кредиту был снижен на 0,75%.

Не много, но в совокупности это достаточно приличная сумма для нашей семьи. Я попробовал и у меня получилось».

Также на размер ставки влияет и то, являетесь ли вы зарплатным клиентом банка или нет. Для «зарплатников» Сбербанк по некоторым ипотечным программам снижает ставку на 0,5%.Выполнив три условия, можно снизить ставку на 3,1%, что уже не мало, а если вы еще получаете заработную плату на счет в Сбербанке, то суммарная скидка составит 3,6.

Но есть и другие методы понизить проценты на уже взятую ипотеку:

Как написать заявление о снижении ставки по ипотеке

В большинстве случаев, если клиент соответствует всем заявленным требованиям, его заявление будет одобрено и процентная ставка снизится. Примечательно, что на сайте банка стоит еще такой параметр, как «Другие факторы».

Непонятно что именно в данном случае предполагается и на основании чего банк может отказать. Как следствие, в случае отказа нужно требовать развернутого пояснения, на каких, собственно, основаниях.

В теории, если клиент будет знать, из-за чего ему отказали, то сможет убрать проблемные моменты и подать заявление снова.

Есть два варианта подготовки и отправки заявления. Один, самый простой, перейти на специализированный сайт от Сбербанка, где внести в форму свои данные и отправить в электронном виде.

После этого, в течение 30 дней заявление будет рассматриваться банком и в конечном итоге клиента оповестят о принятом решении.

Однако можно лично прийти в любое отделение банка и подать заявление на бумажном носителе.

Как снизить процент по ипотеке

Не каждый заемщик знает, можно ли снизить проценты по ипотеке. Банки не заинтересованы в потери части своей прибыли, поэтому не афишируют, на каких основаниях могут быть пересмотрены условия договора. К ним относятся, например, различные льготы.

Однако у них есть свой вариант, как снизить процент по действующей ипотеке – провести реструктуризацию кредита.

Это может быть действительно выгодной сделкой, особенно если проводить ее на первых этапах выплаты ипотеки, когда выплачена меньшая часть от суммы начисленных процентов.

В данном случае снижение ставки по ипотеке 2020 обусловлено заключением договора с другим банком, условия кредитования которого более выгодные. Новый банк досрочно погашает задолженность клиента в старом кредитном учреждении, после чего необходимо пройти всю процедуру по оформлению ипотеки заново.- Представить максимальное число документов. Главным образом стоит озаботиться наличие документального подтверждения своих доходов.

- Обращаться в тот банк, в котором клиент обслуживается на постоянной основе. Наличие положительной кредитной истории в банке, открытый депозит или вклад может стать основание для снижения процентной ставки по ипотеке.

- Обращаться в банк-эмитент зарплатной карточки. Как правило, для сотрудников компаний, которые являются партнерами банка, действуют специальные условия.

При оформлении ипотечного кредита также следует обращать внимание на наличие дополнительных условий, выполнение которых делают услуги банка значительно дороже. К ним относятся главным образом такие как оформление страхового полиса и выплата различных комиссий.

Образец заявления на снижение процентов по ипотеке в Сбербанке 2020

- зайдите в личный кабинет Сбербанк онлайн. Если вы его не открывали, то обратитесь к специалисту в любое отделение Сбербанка;

- в личном кабинете, вверху страницы, рядом с вашими именем и фамилией есть эмблема в виде конверта. Щелкните по ней мышкой;

- перед вами откроется вкладка «вопрос в контактный центр»;

- в строчке «тип сообщения» из выпадающей строки выберите «Прочее»;

- в тематике обращения нажмите на слово «кредиты»;

- в следующей строке выберите удобный для вас способ ответа (по телефону или письменно);

- далее запишите тему сообщения, как посчитаете нужным, в зависимости от ваших целей. Это может быть рефинансирование или понижение процентной ставки;

- в следующей строке вложение нажмите на «Обзор»;

- перед вами откроется окно вашего рабочего стола. Оттуда выберите заполненный бланк заявления и нажмите «открыть» (в окне рабочего стола). Если у вас есть электронная подпись, то можете все заполнить прямо на компьютере и отправить. Если нет, то заполните, распечатайте бланк, поставьте подпись, отсканируйте документ и сохраните на рабочем столе, чтобы можно было его переслать.

Ипотека относится к долгосрочным кредитам, и часто сумма займа достаточно высокая, поэтому банки не любят отпускать добросовестных заемщиков к конкурентам. А для клиента переход в другую финансово-кредитную организацию не выгоден тем, что нужно снова оформлять все документы, а это дополнительное время. Чтобы ваш банк привести к согласию, подайте заявку на снижение процентной ставки в сторонний банк. После этого подайте заявление в свой и приложите к нему предварительное одобрение из другого банка. По опыту заемщиков, такой подход приводит к одобрению. Срок рассмотрения заявки займет около 30 дней.

Как снизить процентную ставку по действующей ипотеке и на сколько процентов она уменьшится

Вы можете обратиться и в тот же банк, где брали ипотеку. После подачи вами заявки процентная ставка будет пересмотрена, и вы подпишите новый кредитный договор. У такого способа есть существенное преимущество — не нужно переоформлять залог на нового залогодержателя, так как сделка осуществляется внутри одного банка.

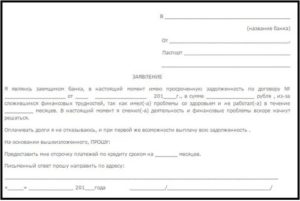

Если вы писали заявление на реструктуризацию, и банк вам отказал, можно повторно обратиться не в территориальное отделение, а в главный офис. Напишите письмо или позвоните в отдел по работе с клиентами, чтобы получить дальнейшую инструкцию. Если банк отказал в реструктуризации, и у вас нет просроченной задолженности, подавайте документы на рефинансирование в другой банк.

Как составить заявление в Сбербанк на снижение ставки по ипотеке

То есть процент уменьшения у всех разный – у кого-то с пятнадцати процентов до двенадцати, а у кого-то с тринадцати до двенадцати с половиной процентов. Поэтому все заемщики, у кого ставка больше двенадцати процентов, могут оформлять заявление об уменьшении.

С помощью процентной ставки финансовые учреждения покрывают собственные риски. Если должник добросовестно платит по обязательствам, не совершает просрочки, имеет стабильную зарплату и положительную кредитную историю, то такому заемщику могут уменьшить ставку, так как степень риска в такой ситуации минимальна.

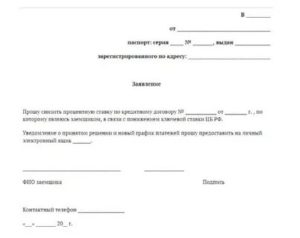

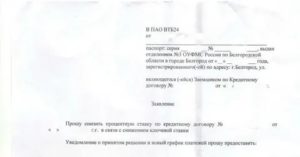

Самый простой способ подать заявление на снижение ставки – это заполнить специальный бланк, который предложит заемщику финорганизация. Обычно в таком документе заемщику нужно только вписать свои ФИО, номер кредитного договора и причину, по которой он просит о снижении ставки.

Из документов обязательно потребуется сканированная копия кредитного договора. Ее нужно отправить вместе с заявлением. Также заемщик может прикрепить дополнительные документы, которые, например, свидетельствуют о снижении уровня доходов или о возникшей болезни.

Источник: https://yrokurista.ru/nasledstvo/cherez-kakoe-vremya-mozhno-napisat-zayavlenie-na-snizhenie-stavki-po-ipoteke

Снижение процентной ставки по действующей ипотеке в 2020 году

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕЗакона о снижении ставок по действующей ипотеке, согласно которому банки в 2020 году обязаны пересчитать проценты уже взявшему ее ранее клиенту, не существует. Согласно статье 450 ГК РФ, изменение условий договора при отсутствии серьезных нарушений с какой-либо стороны возможно лишь с обоюдного согласия сторон.

За последний год Центробанк 6 раз снижал ставку рефинансирования. Это позволило банкам значительно улучшить условия кредитования. Прямо сейчас кредитные организации готовы дать ссуду под 8-9 % годовых.

И большинство экспертов на вопрос «будет ли в дальнейшем снижаться ставка по ипотеке» дают положительные прогнозы.

Если ЦБ продолжит курс на снижение ключевой ставки, к концу 2020 года условия кредитования вполне могут стать еще привлекательнее.

Кто вправе обратиться за снижением ипотечной ставки

В принципе, это может сделать любой клиент, ранее взявший ипотеку под больший процент. Обычно к таким заемщикам предъявляется ряд стандартных требований.

- срок действия текущего договора не менее 4-6 месяцев при отсутствии просрочек;

- подтверждение платежеспособности заемщика;

- согласие супруга (супруги) для заемщиков, находящихся в браке.

Банк вовсе не обязан рефинансировать заемщика. Но если условия для новых клиентов значительно улучшились, а обязательства по текущей ипотеке выполнялись без нарушений, добиться пересмотра кредитной ставки вполне реально.

Уменьшить ставку в “своем” банке можно несколькими способами.

- При помощи программы перекредитования ипотеки, ранее выданной банком (при наличии). Некоторые банки официально включают в свою линейку программы рефинансирования собственных ипотечных кредитов. Но таких предложений мало. Дело в том, что изменение условий ипотечного договора в части снижения процентной ставки считается ухудшением кредитного портфеля и приравнивается к реструктуризации кредита, что, в свою очередь, по требованию ЦБ РФ влечет увеличение расходов на создание банковских резервов. Это банку не выгодно.

- Воспользоваться программой государственной поддержки. Для отдельных категорий населения государство предоставляет безвозмездную субсидию на приобретение жилья. Так, закон о снижении процентов по ипотеке для молодых семей предполагает временное установление льготной ставки 6 % при рождении 2-го и 3-го ребенка на три и пять лет соответственно.

- Обратиться в банк с просьбой о снижении ставки по действующей ипотеке. Такой вариант особенно актуален при снижении ставок на ипотечном рынке. Еще 3 – 4 года назад стандартной считалась ставка 13-15 % годовых. Клиенты, взявшие тогда ипотечный кредит, могут обратиться в свой банк и рефинансировать его под 9-10 %.

Условия уменьшения ставки

Самым главным условием снижения ставки является отсутствие текущих задолженностей по своевременной выплате ипотеки и платежеспособность заемщика.

При рефинансировании займа в «своем» банке, кредитор может предложить 2 варианта изменения параметров кредита с учетом снижения ставки:

- уменьшение месячного платежа при неизменном сроке;

- уменьшение периода при неизменном месячном платеже.

С точки зрения переплаты, второй вариант – выгоднее, с точки зрения кредитной нагрузки на заемщика – удобнее первый вариант.

Большинство банков при утвердительном решении об уменьшении ставки автоматически уменьшают ежемесячный платеж.

Заявление на снижение процентной ставки по ипотеке и необходимые документы

Для уменьшения ипотечного процента заемщик должен предоставить: заявление-анкету, паспорт и справку о доходах. Иногда может потребоваться полный комплект документов, подаваемый при рассмотрении заявки на ипотеку.

Если созаемщиком, доходы которого учитывались при выдаче, является супруга, находящаяся в декретном отпуске, банк может запросить заверенную копию трудовой книжки и копию приказа о нахождении в отпуске по уходу за ребенком.

Большинство банков позволяет подавать документы онлайн. Если такой возможности нет, придется идти непосредственно в кредитное учреждение или отправить заявление о снижении ставки заказным письмом.

Особых требований к таким заявлениям нет. По сути, банку нужно знать лишь ФИО заемщика, номер договора и причину снижения. Можно просто вписать эти данные в фирменный бланк либо написать заявление в произвольной форме. Примерный его образец представлен здесь.После подачи документов нужно лишь дождаться решения кредитной организации. Часто банки заново оценивают платежеспособность своих клиентов при подаче заявки на снижение ставки. Поэтому срок рассмотрения заявлений в разных банках заметно отличается и колеблется от нескольких дней до нескольких недель. О его результатах заемщику сообщат по почте или иным способом, указанным в заявлении.

В случае положительного решения, клиент идет в свою кредитную организацию и переоформляет ипотеку под меньший процент. Однако банки не всегда снижают ставки при первом обращении.

Порядок изменения условий

Как правило, при изменении ставки по ипотеке по действующему договору в «своем» банке заключается дополнительное соглашение о внесении изменений в условия текущего договора.

Соглашение подписывается обеими сторонами (включая созаемщиков) в 2-х экземплярах и содержит сведения о новой процентной ставке, полной стоимости кредита, новом сроке или месяце, с которого будет изменен ежемесячный платеж.

Дополнительно рассчитывается новый график платежей и выдается заемщику.

Что делать в случае отказа

Первое, что нужно сделать – попытаться понять причину отказа и устранить ее. Если у заемщика есть другие, более мелкие кредиты, есть смысл сначала закрыть их и уже после этого пробовать добиться рефинансирования. И естественно, не должно быть никаких просрочек.

Еще один способ добиться положительного решения своего банка – это получить одобренное предложение по рефинансированию в другом. При наличии на руках оферты от конкурента, шансы на получение одобрения от своего банка заметно увеличатся.

Таким образом, заемщик должен:

- При получении отказа, по возможности устранить его вероятные причины.

- Обратиться в другой банк и получить одобрение рефинансирования там (конкуренты будут только рады новому клиенту).

- Имея на руках предложение другого банка, снова подать заявку в свой. Перспектива потери заемщика, как правило, делает банк более сговорчивым в вопросах рефинансирования.

Снижение процентной ставки по действующей ипотеке Сбербанка в 2020 году

Заполнить обращение можно на сайте ДомКлик.

Процесс принятия решения занимает от месяца. При одобрении заявки, ставка может быть снижена до следующих значений.

| Военная ипотека | Нет уменьшения | |

| Нецелевой заём под залог недвижимости | 11,9 % | 12,9 % |

| Другие продукты | 10,9 % | 11,9 % |

Основные требования банка:

- процент по действующему займу выше, чем представленные выше;

- нет просрочек по выплатам;

- остаток долга – более 0,5 млн руб.;

- заём выдан более года назад и по нему не было реструктуризации.

Также на решение банка могут повлиять и другие факторы.

Снижение процентной ставки по действующей ипотеке «Россельхозбанка», «ВТБ» и других в 2020 году

На официальных сайтах банков про рефинансирование ипотеки для своих клиентов зачастую не сказано ни слова. Однако это вовсе не означает, что снизить ставку не получится. Просто банкам невыгодно афишировать подобную информацию. Чтобы добиться пересчета процентов, заемщик должен сам проявить инициативу и обратиться непосредственно в организацию, выдавшую кредит.

Сколько раз можно снижать ставку по ипотеке

Теоретически, это можно делать сколько угодно раз. Однако тут все зависит от позиции банка-кредитора. Например, Сбербанк готов пересчитать проценты даже тем, кому уже снижали ставку в предыдущие годы.

Плюсы и минусы снижения ставки в «своем» банке

Один из плюсов снижения ставки в «своем» банке – простота оформления. Часто набор документов минимален, а на принятие решения банку требуется всего несколько дней.

Однако банк, уже заключивший договор на определенных условиях, не всегда добровольно идет на понижение ставки. Поэтому наличие одобрения рефинансирования ипотеки другим банком необходимо. Этот процесс требует времени и сбора документов.

Если же сравнивать снижение ставки по действующей ипотеке у изначального кредитора и рефинансирование ипотечного займа в другом банке, то первый вариант предпочтительнее по следующим параметрам:

- Нет необходимости переоформлять залог в пользу нового кредитора.

- Отсутствуют дополнительные расходы по снятию и оформлению обременения, нотариальные расходы и т. д.

- Экономия времени, так как перевод ипотеки в другой банк достаточно длительный процесс, сопряженный с большими затратами времени и сил.

Источник: https://creditkin.guru/ipoteka/dejstvuyushhaya-snizhenie-protsentnoj-stavki.html

Как написать заявление о снижении ставки по ипотеке: образец и бланк

Еще в 2017 году Сбербанк начал предлагать действующим клиентам, оформившим ипотечные кредиты по высокой процентной ставке возможность ее снижения до адекватного на данный момент уровня. Для этого нужно соответствовать требованиям банка и написать соответствующее заявление. После этого Сбербанк его рассмотрит и примет окончательное решение.

- Подробнее о снижении ставки

- Расчет выгоды от пересчета процентов

- Как подготовить заявление о снижении ставки по ипотеке?

- Нюансы заполнения

- Как банк рассматривает вопросы о снижении ставки?

- Вероятность одобрения от банка

- Как повысить шансы на перерасчет процентов?

Подробнее о снижении ставки

Благодаря низкой инфляции и достаточно неплохому состоянию экономики России, Центральный Банк принял решение о снижении ключевой ставки, от которой отталкиваются все банки при определении уровня процентных платежей за кредиты. В том числе и за ипотеку.

Так как ставка была снижена, логично, что банки предложили своим клиентам снизить ставки и по их продуктам. Это было сделано в первую очередь для того, чтобы избежать массового перекредитования, однако для обычных заемщиков выгода от таких действий очевидна.

Чем меньше процентная ставка, тем меньше придется переплачивать, а ведь это основной минус любой системы кредитования.

Предположим, что клиент оформил ипотечный кредит в 2009 году. Средняя процентная ставка на тот момент составляла около 14-15% годовых. При помощи программы, предложенной Сбербанком, можно уменьшить размер платежей до уровня 11-12% годовых. Насколько же это выгодно? Неужели 2-3 процента в состоянии помочь серьезно сэкономить? Разберем на примере.

Допустим, кредит был оформлен в 2009 году под 15% годовых. Остаток задолженности на момент изменения процентной ставки составляет 2 000 000,00 рублей. Остаток срока – 20 лет. При таких условиях, учитывая популярную сейчас аннуитетную систему платежей:

- Каждый месяц нужно вносить по 26 336 рублей.

- Совокупная переплата на момент окончания срока составит 4 328 768 рублей.

Если же снизить ставку до 11% получаем следующую ситуацию:

- Платить в месяц по 20 644 рублей.

- Совокупная переплата за весь остаток срока: 2 957 255,00 рублей.

Посчитаем выгоду. Каждый месяц семья будет экономить 26336-20644=5692 рублей. А за весь оставшийся срок придется переплатить значительно меньше: 4328768-2957255=1 371 513 рублей. То есть, более чем на 1,3 миллиона меньше. Выгода очевидна.

Как подготовить заявление о снижении ставки по ипотеке?

Есть два варианта подготовки и отправки заявления. Один, самый простой, перейти на специализированный сайт от Сбербанка, где внести в форму свои данные и отправить в электронном виде.

После этого, в течение 30 дней заявление будет рассматриваться банком и в конечном итоге клиента оповестят о принятом решении.

Однако можно лично прийти в любое отделение банка и подать заявление на бумажном носителе.

Нюансы заполнения

Как можно заметить на представленном выше образце, никаких особых документов и сложностей с подготовкой и заполнением заявления возникнуть не должно. Рекомендуется перепроверить правильность указать номера и даты кредитного договора, а также контактных данных клиента.

Также следует иметь при себе оригинал договора с банком. Менеджер может приложить его копию к заявлению для большей наглядности. Отдельно следует отметить верное указание контактного телефона.

Ошибка хотя бы в одной цифре приведет к тому, что банк просто не сможет оповестить клиента о принятом решении.

Так как подобные операции не слишком выгодны для банка, при подаче заявления очень рекомендуется попросить до менеджера копию заявления (или второй образец, если заемщик сделал два) с отметкой о принятии, входящим номером и датой принятия. Это позволит избежать спорных ситуаций.

Как банк рассматривает вопросы о снижении ставки?

Весь процесс рассмотрения заявления занимает 30 дней. Чаще решение принимается быстрее.

Следует учитывать, что банк может предложить снизить ставку до уровня 10,9-12,9% годовых, в зависимости от той программы, которая действует у клиента, а также наличия или отсутствия страхования жизни и здоровья.

Если ставка и так меньше, то смысла подавать заявление нет, оно будет отклонено. Отдельно нужно отметить, что снизить ставку могут и те клиенты, которые уже совершали такую операцию в 2017 году.

Вероятность одобрения от банка

Если заемщик соответствует требованиям программы снижения ставки по ипотеке, скорее всего отказа не последует. Для этого процентная ставка по действующему кредиту должна быть больше, чем 10,9-12,9% и по кредиту не должны быть просроченной задолженности. Есть и другие требования:

- Кредит должен был быть получен не раньше, чем за 1 год до момента подачи заявления. Если клиент получил заем всего несколько месяцев назад, банк не будет рассматривать такое заявление.

- На момент подачи заявления осталось погасить больше 500000,00 рублей.

- До момента подачи заявления не было реструктуризации.

В большинстве случаев, если клиент соответствует всем заявленным требованиям, его заявление будет одобрено и процентная ставка снизится. Примечательно, что на сайте банка стоит еще такой параметр, как «Другие факторы».

Непонятно что именно в данном случае предполагается и на основании чего банк может отказать. Как следствие, в случае отказа нужно требовать развернутого пояснения, на каких, собственно, основаниях.

В теории, если клиент будет знать, из-за чего ему отказали, то сможет убрать проблемные моменты и подать заявление снова.

На практике, банк отказывает только по вполне очевидным и понятным причинам, четко перечисленным выше.Сначала нужно понять, что данная программа не рассчитана на перерасчет процентов как таковых: только на снижение процентной ставки.

То есть, ранее выплаченное никто не компенсирует и в счет существующей задолженности не примет. Просто последующие платежи будут меньше, как и сумма переплаты.

Повысить шансы на одобрение можно при помощи оформления полиса страхования жизни и здоровья заемщика. Также необходимо погасить всю просроченную задолженность.

Последнее – обязательное условие, без выполнения которого вообще нет смысла подавать заявление. Кроме того, можно уточнить у менеджера, как еще можно повысить вероятность одобрения.

Возможно банк предложит дополнительные варианты страхования или иные условия, при выполнении которых заявление будет принято безоговорочно.

Источник: https://www.Sravni.ru/ipoteka/info/kak-napisat-zajavlenie-o-snizhenii-stavki-po-ipoteke/

Снижение ставки по ипотеке: 6 основных условий, список документов, важные требования

https://pixabay.com/illustrations/house-home-ownership-domestic-2368389/

Снижение ставки по действующей ипотеке – это отличное решение для заёмщика, которое позволяет сэкономить средства, а также сократить срок, отведённый на погашение кредита. Сегодня мы рассмотрим условия, необходимые для снижения процентов, а также разберёмся, на кого рассчитана данная программа.

https://pixabay.com/vectors/budget-home-loan-money-percent-149874/

Прежде чем порадоваться перспективе снижения ставки, следует разобраться, соответствуете ли вы всем заданным требованиям и подходит ли ваш договор об оформлении ипотеки под перечень тех сделок, которые подлежат пересмотру.

Итак, вы не так давно стали обладателем жилья, взятого в ипотеку. Какие основные условия выдвигают крупные банки России для снижения процентной ставки в процессе кредитования физических лиц?

А они таковы.

- Изначально вы составили договор с банком на предмет получение ссуды под ипотечное жильё, процентная ставка по которой составляла как минимум 10,9-11,9%.

- Вы выплачиваете ипотеку уже 12 месяцев.

- Каждый из ежемесячных платежей был произведён в срок и в полном объёме.

- Вы не заключали с банком договор о реструктуризации суммы по кредиту.

- Общая сумма, которую вам ещё предстоит выплатить финансовому учреждению, составляет не менее 500 000 рублей.

- Вы имеете положительную кредитную история не только в банке, где была взята ссуда, но и в сторонних банках.

Если отвечаете всем заявленным требованиям и существующий договор по кредиту вписывается в рамки заданных параметров, то имеете полное право на пересмотр процентной ставки и новый расчёт платежей.

https://www.youtube.com/watch?v=minvmF6vyK0

Прежде чем собирать все необходимые документы, вам необходимо осознавать, что снижение процентной ставки на сегодняшний день не является прямым обязательством банка. Эта функция исходит из ряда обстоятельств, и банк вправе как дать добро на снижение, так и отвергнуть заявку без её рассмотрения.

Кроме того, снижение процентной ставки по ипотеке возможно в таких случаях.

- Заёмщик попал в стеснённое материальное положение вследствие внешних факторов: лишился работы, потерял здоровье, вынужден переехать и т.д. В таком случае необходимо подтвердить невозможность погашения ежемесячного платежа и пересмотреть график выплат на определённый срок.

- Клиент банка попадает под одну из государственных социальных программ, имея право на льготные условия ипотечного кредитования.

- Бывают ситуации, которые не заявлены в договоре, но влияют на платёжеспособность и общую стоимость ипотеки.

Прежде чем принять решение о подаче заявления, вам стоит убедиться, что вы действительно имеете право претендовать на понижение ставки по ипотечному кредиту.

Кто имеет право на снижение

https://pixabay.com/photos/family-holiday-people-happy-557100/

Руководство большинства банковских учреждений осознаёт, что жители России на сегодняшний день вынуждены испытывать различные трудности, соответственно, были разработаны специальные программы для различных слоёв населения.

Ещё в 2017 году условия была проработаны и сформированы в комплексный проект по снижению процентной ставки.

Льготные категории граждан, которые имеют полное право подать заявку на пересмотр документа по кредиту, таковы.

- Семьи, получившие статус многодетных.

- Лица, которые несут военную службу.

- Лица с ограниченными физическими способностями, а также имеющие на попечении недееспособных родителей или детей.

- На снижение процентной ставки могут рассчитывать лица, получившие материнский капитал по рождению очередного ребёнка.

- Участники боевых действий.

Если вы являетесь представителем хотя бы одной из представленных категорий, то имеете полное право на понижение процентной ставки по ипотечному кредиту и можете смело отправлять заявку на официальном портале в режиме онлайн.

Как снизить процентную ставку по ипотеке

На сегодняшний день существует две разновидности снижения процентной ставки по ипотеке, и их отличие заключается в сроке оформления ипотеки. Если вы уже некоторое время назад оформили кредит и видите, что ставка завышена, то можете прибегнуть к одному из способов понижения ставки.

Когда вы только находитесь на пути оформления договора, стоит проверить, какие существуют варианты взять ипотеку на более выгодных условиях.

Алгоритм снижения процентов по ипотечному кредиту можно отлично проследить на примере Сбербанка. Вы имеете полное право подать заявление в банк, а он, в свою очередь, имеет полное право одобрить или отвергнуть заявку.

Если вы являетесь представителем одной из льготных категорий или имеете веские причины для пересмотра кредита, то банк может вам предложить снижение процентов на следующих условиях.- Рефинансирование. Сбербанк предоставляет своим клиентам вариант рефинансирования ипотеки за счёт выкупа займов, взятых в сторонних кредитных организациях. Если у вас за плечами уже имеется несколько потребительских кредитов, автокредит и ипотека стала финальным мероприятием, которое подтолкнуло вас к режиму жесткой экономии, то не стоит отчаиваться. Отличное решение для семейного бюджета, которое позволит не переплачивать разным организациям, а платить одному лишь Сбербанку.

- Реструктуризация ипотеки. Алгоритм проведения сделки подразумевает заключение дополнительного договора. Ежемесячные платежи окажутся ниже первоначальной суммы, однако ставка останется на прежнем уровне. В данном случае не избежать переплаты, поэтому стоит не раз подумать, прежде чем решиться на данную сделку. Она подходит тем людям, которые попали в форс-мажорную ситуацию и не имеют возможности выплатить полную сумму по кредиту за каждый месяц.

- Участие в государственной программе. Если вы относитесь к одной из льготных категорий, то вам обеспечены более выгодные условия, пересматривающие не только процентную ставку, но и срок, за который вы обязаны погасить ипотечный кредит.

- Пересмотр процентной ставки через судебное постановление. Это крайний метод, и прибегнуть к нему можно лишь в том случае, если банком были нарушены обязательства. К примеру, вы заметили, что существуют скрытые комиссии или процент по ипотеке необоснованно вырос.

Помните, что функция снижения процентной ставки не обязывает банк ответить положительно на каждую из поданных заявок, пусть даже будут соблюдены все условия, предусмотренные внутренним уставом организации.

Когда собственное жильё только появилось на горизонте и вам только предстоит этап оформления всех документов, можно заранее просчитать, положена ли вам сниженная ставка или вы не имеете на неё никаких прав.

Ставка по ипотеке в Сбербанке может быть рассчитана при помощи ипотечного калькулятора, воспользоваться которым можно на официальном сайте банка. Калькулятор поможет вам рассчитать, каким будет первоначальный взнос, а также последующие платежи.

Список документов для понижения процентной ставки

https://pixabay.com/photos/laptop-office-hand-writing-3196481/

Чтобы банк пересмотрел финансовую нагрузку по кредитному договору, заёмщику необходимо предоставить пакет документов, среди которых должны быть:

- договор о взятии кредита на ипотеку;

- справка о доходах;

- выписка, выданная банком, о количестве средств, необходимых для погашения займа;

- выписка из Росреестра.

Как только банк рассмотрит все ваши документы и вердикт будет положительным, вам необходимо будет предоставить дополнительные документы, предусмотренные уже новым договором.

Очень часто возникают ситуации, когда молодая семья решает взять жильё в кредит, но планы по его погашению нарушаются вследствие появление ребёнка. Государство прекрасно понимает, что в такой семье финансовая ситуация меняется кардинально и заёмщики не всегда могут платить по кредиту в том же объёме, который был предложен до появления ребёнка.

https://pixabay.com/photos/people-bed-baby-newborn-child-1839564/

Специфика госпрограммы «Доступное жилье»

Государством, совместно со Сбербанком, была предложена уникальная программа, предусматривающая снижение процентной ставки по ипотечному кредиту при появлении второго и третьего ребёнка.

Однако стоит учитывать, что необходимо соблюдать следующие условия для возможности оформления нового договора.

- Возраст одного из супругов на момент заключения договора должен составлять не более 35 лет.

- Каждому из членов семьи должно быть предоставлено не более 15 квадратных метров жилого помещения.

Кроме того, можно воспользоваться сертификатом о присвоении заёмщику материнского капитала, который поможет снизить финансовую нагрузку. Если в семье появился хотя бы один ребёнок, то уже можно претендовать на снижение процентной ставки. Более того, вас ожидает не только снижение ставки по ипотеке, но и пересмотр самой суммы долга.

Какую помощь предоставляет Сбербанк

Ставка по ипотеке в Сбербанке на сегодня позволяет воспользоваться несколькими способами пересмотра финансовой нагрузки на клиента.

- При появлении ребёнка на свет может быть списана часть задолженности, и общая сумма льгот составит 18 квадратных метров жилплощади. С каждым последующим ребёнком происходит аналогичное списание процентов.

- При появлении на свет второго ребёнка можно оформить отсрочку платежа. Проценты по кредиту не будут начислять на протяжение трех лет.

- Государственное субсидирование. Для того чтобы узнать, какие программы для молодых семей предусмотрены в вашем крае, необходимо провезти мониторинг существующей помощи и оформить соответствующее заявление.

Кроме того, к числу субсидий можно приравнять материнский капитал, использовать который на погашение процентов по кредиту можно, пока ребенку не исполнится три года.

Документы для предоставления в банк после рождения ребенка

Как только клиент стал счастливым родителем, стоит не откладывать дело в долгий ящик, а скорее сформировать пакет документов на пересмотр платы за ипотечную недвижимость.

Перечень документов:

- паспорта обоих супругов;

- свидетельства о рождении детей;

- сертификат о присвоении материнского капитала;

- договор по ипотеке;

- документы, которые подтверждают, что заёмщик является владельцем имущества.

Как только пакет документов будет подан, заявление будет рассматриваться в течение месяца, после чего вы получите окончательный вердикт.

Какие изменения вступили в силу в 2019 году

В 2919 году банк разработал новую программу, нацеленную на семьи с детьми. Когда в семье появляются второй и третий ребёнок, клиент имеет уникальную возможность получить снижение ставки по кредиту до 6% годовых.

При этом важно соблюдение таких условий.

- Жильё было приобретено в новостройке, а не на вторичном рынке жилья.

- Субсидирование направлено на реинвестирование остаточной суммы займа.

https://pixabay.com/photos/construction-house-new-house-1599629/

Программа касается семей, дети в которых были рождены в период с 01.01.2018 года. На сегодня Сбербанк ставки по ипотеке предлагает самые оптимальные, чем привлекает множество клиентов, которые хотят приобрести жильё в кредит.

В новом 2019 году произошли некоторые существенные изменения в политике банковских учреждений касательно процентной ставки по ипотеке. Сбербанк стал новатором в данном вопросе и предлагает выгодные льготы различным категориям населения, в частности многодетным семьям. Снижение ставки по ипотеке – это реальный шанс улучшить материальное положение, сэкономив собственные деньги.

Оценка статьи:

(1 5,00 из 5)

Загрузка…

Источник: https://ipoteka51.ru/ob-ipoteke/snizhenie-stavki-po-ipoteke