Чем Отличается 221 Косгу От 226 Электронный Документооборот

Статья 221 косгу расшифровка 2019

03.02.2020

Такие работы предусмотрены абсолютно на всех предприятиях, но они никак не касаются непосредственно выполнения рабочего процесса. Часто предприятиям необходима консультация специалистов в разных сферах деятельности.

КОСГУ сам по себе также можно считать нормативным актом, применяемым предприятием. Ну и не стоит, конечно же, забывать о Бюджетном Кодексе Российской Федерации, который является основой любых процессов, которые происходят на бюджетных предприятиях.

В 2019 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты;

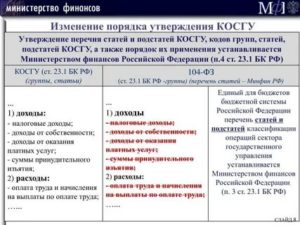

КОСГУ, которые ранее не детализировались, позволило устранить несоответствие вступивших в силу Федеральных Стандартов и действующей Классификации, которое ранее присутствовало.

В целях приведения учетных данных в соответствие с новыми положениями, в случаях если учреждение в течение текущего года вело учет по собственной дополнительной классификации или в учете присутствуют операции по выше упомянутым КОСГУ, следует актуализировать данные учета по вступившим в силу требованиям Указаний.

С 2016 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

Применение КОСГУ 221

Покупая марку или маркированный конверт, учреждение оплачивает не только предмет, но и предстоящую услугу по пересылке письма. Приобретение маркированных конвертов и марок отражается в бухучете по КОСГУ 221.

Эти объекты относятся к категории денежных документов и учитываются на счете 0 201 35. Немаркированные конверты к статье КОСГУ 221 отношения не имеют.

Конверты без марки – это прочие материальные запасы, для учета которых предназначены счет 0 105 36 и подстатья 346.

- пересылка всех почтовых отправлений, учитывая затраты на упаковку и уведомление о доставке, если эти услуги оказывались;

- пересылка корреспонденции с применением франкировальной машины;

- пересылка пенсий и социальных пособий;

- покупка почтовых марок, маркированных конвертов и прочих бланков;

- регулярная оплата абонентских ящиков;

- услуги фельдъегерской, специальной, факсмильной, сотовой, телефонно-телеграфной, пейджинговой связи;

- услуги интернет-провайдеров, радиосвязи;

- плата за регистрацию сокращенного телеграфного адреса, модемов и факсов;

- плата за предоставление доступа, использование линий связи, передачу своей информации по каналу связи;

- покупка sim-карт и карт для расчетов за сотовую связь;

- подключение к системе электронного документооборота и абонентское обслуживание;

- услуги связи в целях спутникового и кабельного телевидения;

- бронирование сетевых ресурсов, предназначенных для присоединения к сетям общего пользования;

- направление счетов за услуги связи с детализацией, если это прописано в договоре;

- расходы арендатора на возмещение арендодателю затрат на оплату услуг связи;

- иные аналогичные услуги.

Косгу 226 расшифровка в 2019 году для бюджетных учреждений

Добавлены подстатьи 141 – 145. Что еще поменялось в 2019-ом по сравнению с 2019-ым, Минфин рассказывал в презентации, ознакомиться с которой можно здесь. Кроме того, подготовлена специальная таблица с изменениями, чтобы бухгалтерам было проще ориентироваться в нововведениях.

120 «Доходы от собственности» Данная статья детализирована новыми подстатьями: – 121 «Доходы от операционной аренды»; – 122 «Доходы от финансовой аренды»; – 123 «Платежи при пользовании природными ресурсами»; – 124 «Проценты по депозитам, остаткам денежных средств»; – 125 «Проценты по предоставленным заимствованиям»; – 126 «Проценты по иным финансовым инструментам»; – 127 «Дивиденды от объектов инвестирования»; – 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средств индивидуализации»; – 129 «Иные доходы от собственности» 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» Эта статья детализирована новыми подстатьями: – 131 «Доходы от оказания платных услуг (работ)»; – 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования»; – 133 «Плата за предоставление информации из государственных источников (реестров)»; – 134 «Доходы от компенсации затрат»; – 135 «Доходы по условным арендным платежам»; – 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» 140 «Штрафы, пени, неустойки, возмещения ущерба» Данная статья детализирована новыми подстатьями: – 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»; – 142 «Доходы от штрафных санкций по долговым обязательствам»; – 144 «Возмещение ущерба имуществу (за исключением страховых возмещений)»; – 145 «Прочие доходы от сумм принудительного изъятия» 170 «Доходы от операции с активами» Названная статья детализирована подстатьями 171 – 176.

Бюджет косгу расшифровка год

Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

КВР представлен следующими группами: затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты; предоставление

Читать еще —> Какая жалоба подается на определение районного суда

120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие

Статьи косгу на 2019 год расшифровка

В данной статье мы рассмотрим коды КОСГУ. Узнаем об определениях из нормативных актов и разберем наиболее распространенные ошибки. : раскрытие термина и понятия Данные коды являются классификатором доходов и расходов государственных организации и до недавнего времени они использовались при оплате для идентификации расходов.

Статья косгу 226 расшифровка 2019

Основное отличие специальной одежды состоит в том, что она является средством индивидуальной защиты, служит для защиты от вредных воздействий, то есть используется в целях безопасности.

Согласно статье 221 Трудового кодекса для работы во вредных (опасных) условиях, в особых температурных условиях или при повышенном загрязнении работодатели обязаны обеспечить работников сертифицированными средствами индивидуальной защиты, смывающими и обезвреживающими растворами. Это делается по нормам, которые устанавливает Правительство РФ.

Порядок отнесения операций на определенные коды КОСГУ установлен положениями п. 3 раздела V Указаний N 65н. Согласно описанию статьи 120 «Доходы от собственности» КОСГУ на данную статью относятся доходы от использования имущества, находящегося в государственной и муниципальной собственности, в том числе доходы от аренды.

Поскольку в вопросе не указан вид аренды, то согласно п. 3 раздела V Указаний N 65н доходы полученные от операционной аренды необходимо отнести на подстатью 121, а доходы от финансовой аренды относятся на подстатью 122.

В бюджетном учете учреждений все операции по доходам и расходам распределяются на основании классификации по КОСГУ. Указанный классификатор необходим в бухгалтерии при формировании учетной политики организации, для того, чтобы в полном объеме учитывать информацию о проведенных операциях.

Под такой ситуацией высшие арбитры подразумевают случаи, когда расходы могли бы быть равным образом отнесены на различные статьи (подстатьи) КОСГУ. Только в этом случае нарушение как такое не признается и нецелевое использование бюджетных средств отсутствует.

Источник: https://firstjurist.ru/zemelnye-uchastki/statya-221-kosgu-rasshifrovka-2019

Чем Отличается 221 Косгу От 226 Электронный Документооборот

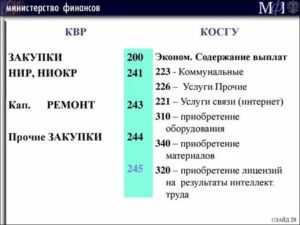

К подстатье 225 КОСГУ «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, ока¬зание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

В отношении обслуживания и ремонта единых функционирующих систем (локально-вычислительных сетей, пожарной и охранной сигнализации, си¬стем допуска в помещение и видеонаблюдения и т. п.

), входящих в состав отдельных объектов нефинансовых активов, в Указаниях № 180н также пред-писано использование кода 225 КОСГУ.

Даже если такие системы не отра¬жены в учете в качестве отдельного инвентарного объекта.

Расшифровка и частные случаи КОСГУ 225 и 226 в 2020 году

Если услуги экскаватора или другой спецтехники нужны для содержания имущества (уборка снега, мусора и прочее), отражайте расходы по подстатье 225. Если арендуете экскаватор – КОСГУ 224.

Если цель услуги – транспортировка груза, то расходы относите на подстатью 222.

Когда предметом договора является работа не связанная с содержанием имущества (выкопка ямы и прочее), применяйте КОСГУ 226.

Обследование технического состояния имущества, чтобы определить, можно ли его дальше эксплуатировать, отражают по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Диагностика водонагревателя как раз относится к таким услугам. Отражение данных расходов по КОСГУ 226 возможно, если учреждение преследует иные цели.

Подстатья 226 прочие работы услуги косгу

— расходы на оплату договоров гражданско-правового характера, предметом которых являются участие в соревновании (его организации), сопровождение учащихся (студентов), заключенных с физическими лицами (спортсменами, тренерами, лицами, сопровождающими учащихся или студентов на соревнования, олимпиады, и иные мероприятия).

При этом, если указанные выше физические лица являются штатными сотрудниками направляющего их учреждения и участие в соревнованиях, сопровождение учащихся или студентов относится к их служебным обязанностям, предусмотренным условиями трудового договора, соответствующие расходы отражаются в порядке, предусмотренном для отражения расходов на служебные командировки;

Оплата монтажных работ- оплата установки (расширения) единых функционирующих систем: охранной, пожарной сигнализации, ЛВС, видеонаблюдения, контроля доступа (в том числе обустройства «тревожной кнопки»), за исключением стоимости основных средств, необходимых для модернизации систем;- оплата пусконаладочных работ «вхолостую» (в рамках бюджетных инвестиций);

Расшифровка КОСГУ: подстатья 226

В бюджетном учете учреждений все операции по доходам и расходам распределяются на основании классификации по КОСГУ. Указанный классификатор необходим в бухгалтерии при формировании учетной политики организации, для того, чтобы в полном объеме учитывать информацию о проведенных операциях.

- К первой группе относятся операции по доходам – код 100. В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг. И другие подстатьи.

- Ко второй группе относятся расходные операции организации – код 200. Код имеет подгруппы с 211 по 290. Здесь группируются операции по зарплате, выплате пособий, пенсий, выплачиваемых организаций, плата за аренду и многое другое.

- К третьей группе относятся поступления активов, не относящихся к финансовым – код 300. Указанные активы могут быть как производственными, так и непроизводственными. Группа детально состоит из подстатей 310–340. Сюда входят поступления от увеличившейся стоимости имущества организации, от увеличения стоимости по содержанию ПО и БД и т.д.

- К четвертой группе относится выбытие активов, которые не относятся к финансовым – это код 400. Эта группа включает в себя 410–440 подстатьи. Если уменьшилась стоимость имущества предприятия, возмещение ущерба и т.д.

- К пятой группе относится поступление финансовых активов – код 500. Группа имеет подгруппы 510–550. Сюда относятся поступления от акций, векселей, увеличение остатков по кредитам и другое.

- К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов.

- К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп. Здесь речь идет об увеличении долгов организации.

- К восьмой группе относится уменьшение обязательств – код 800. Он состоит, в свою очередь, из подстатей 810 и 820, и входят сюда операции по уменьшению различных долговых обязательтв.

Разграничение расходов между КОСГУ 221 «Услуги связи» и 226 «Прочие работы, услуги»

(а) За счет средств, выделенных по подстатье КОСГУ 221 «Услуги связи» Учреждение перечислило 3,0 тысячи рублей за услугу по регистрации и продлению одного домена, то есть за услугу в области информационных технологий, в то время как данные расходы, по мнению ТУ ФСБН, следовало произвести по подстатье 226 «Прочие работы, услуги».

(б) Нецелевое использование бюджетных средств, выразившееся в использовании бюджетных средств, предусмотренных по статье 226 «Прочие услуги», на пересылку почтовых отправлений (в том числе оплата услуг фельдъегерской и специальной связи), приобретение почтовых марок, маркированных конвертов. Указанные расходы должны были осуществляться за счёт средств, предусмотренных по подстатье 221 «Услуги связи».

Письмо Минфина России от 29 июня 2020 г

Согласно пункту 10.4 Порядка к финансовым организациям относятся банки и небанковские кредитные организации, имеющие лицензию Банка России на осуществление банковских операций, а также юридические лица, предоставляющие на основании соответствующей лицензии услуги страхования, перестрахования, взаимного страхования, микрофинансовые организации, иные финансовые организации.

Социальные пособия, операции по предоставлению которых отражаются в разрезе подстатей статьи 260 «Социальное обеспечение», разделены по форме их предоставления на денежные и натуральные в соответствии с подходами, представленными в пункте 2.1.3 настоящих Методических рекомендаций, за исключением пенсий, пособий и выплат по пенсионному, социальному и медицинскому страхованию населения, не имеющих указанного деления.

Квр и косгу в 2020 году для бюджетных учреждений

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Рекомендуем прочесть: Приставы забрали имущество как вернуть

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Классификация расходов: группа расходов 200 в 2020 году

- расходы на возмещение арендодателю стоимости коммунальных услуг относятся на подстатью 223 «Коммунальные услуги» КОСГУ;

- затраты на содержание, обслуживание, ремонт нефинансовых активов, полученных в аренду, – на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

- предоставляет сотруднику оплачиваемый отпуск;

- обеспечивает работнику социальную защиту на случай временной потери трудоспособности;

- гарантирует страхование сотрудника от несчастных случаев и производственных заболеваний;

- выплачивает иные предусмотренные законом компенсации.

Особенности разграничения подстатей 224, 225 и 226 КОСГУ в некоторых типичных ситуациях (Фимина Н

В свою очередь, судьи в Постановлении ФАС ВВО от 10.07.2013 по делу N А82-8668/2012 приравняли услуги по регистрации домена к услугам по бронированию сетевого ресурса, которые согласно Указаниям N 65н отнесены к услугам связи. То есть речь идет о применении подстатьи 221 КОСГУ.

Так, по материалам одного из дел в результате проведенной органом финансового надзора проверки было установлено нецелевое использование средств федерального бюджета, выразившееся в использовании средств, находящихся на подстатье 224 «Арендная плата за пользование имуществом» КОСГУ, на оплату расходов за коммунальные и эксплуатационные услуги, подлежащих оплате по подстатьям 223 «Коммунальные услуги» и 225 «Работы, услуги по содержанию имущества» КОСГУ.

Соответствие квр и косгу в году для бюджетных учреждений

Прежде чем совершить операцию, ознакомьтесь с технической или иной документацией к закупаемому товару (либо техническими характеристиками аналогичных товаров) На КВР 200 отнесены затраты, не связанные с осуществлением закупок Данные нарушения часто связаны с подотчетными расходами.

Подробнее про отнесение расходов на КВР 851, 852 и 853 читайте в . Если госпошлина была оплачена наличными, то в бухгалтерии должны быть подтверждающие документы, что сбор платился из средств учреждения. Кроме платежного документа на уплату госпошлины, необходимо приложить документы, которые подтверждают полномочия представителя учреждения.

Расходы на услуги связи

Под услугами связи подразумевается широкий спектр услуг, оказываемых операторами связи на основании соответствующей лицензии. Наиболее распространенными услугами связи являются стационарная телефонная связь (местная, междугородняя, международная), сотовая связь, почтовая связь, Интернет.

Как правило, неотъемлемой частью договора на оказание услуг телефонной связи является утвержденный лимит бюджетного финансирования, в пределах которого учреждение пользуется услугами связи.

Соблюдение такого лимита контролирует учреждение.

На сумму превышения лимита учреждение, как правило, заключает дополнительное соглашение к контракту (договору) на услуги связи и оплачивает такие услуги за счет собственных средств.

Источник: https://yrokurista.ru/grazhdanskoe-pravo/chem-otlichaetsya-221-kosgu-ot-226-elektronnyj-dokumentooborot

Статья 226 КОСГУ: расшифровка

КОСГУ представляет собой систему операций, имеющих место при реализации полномочий в бюджетных организациях, в непосредственной связи с их экономическим направлением.

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

К ним относятся младшие дошкольные учреждения, школы, институты, центры социального обслуживания, департаменты труда и социального развития.

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Перечень работ, учитываемых статьей 226

- Осуществление измерений необходимых в археологических исследованиях;

- Выяснение состояния по определённым параметрам инженерных сооружений;

- Осуществление мероприятий по разделению наделов и установлению границ;

- Типовые проектировочные работы;

- Мероприятия по разработке ПСД на нужды строительных, реконструкции и ремонтных работ объектов бюджетных и муниципальных учреждений;

- Обустройство охранной и пожарной сигнализаций, установка кнопки тревожного реагирования, а также мероприятия по усовершенствованию данных устройств;

- Мероприятия, носящие пусконаладочный характер;

- Монтажные работы оборудования;

- Мероприятия по страхованию личного имущества граждан, их жизни и здоровья;

- Покупка лицензий на компьютерное содержание организаций;

- Модернизация информационных электронных баз различных данных;

- Мероприятия по защите баз содержащих важные сведения;

- Работы, направленные на подсоединение к инженерным сетям с целью повышения электромощности;

- Работы по подготовке к проведению торгов, заключающихся в мероприятиях по разработке документаций на конкурс, опубликования информации о месте проведения торгов, направления приглашений на участие в конкурсе.

Перечень услуг, относимых в бухгалтерском учёте казённых учреждений на двести двадцать шестой КОСГУ

- Услуги, обеспечивающие неприкосновенность электронного документального оборота организации с применением Крипто-про;

- Различный набор услуг и работ типографского характера, такие как переплёт документов;

- Ксерокопирование документации;

- Услуги медицинской направленности, а так же работы по поддержанию на должном уровне исполнения санитарных норм;

- Проведение диспансеризационных мероприятий и услуг, сдача различных анализов;

- Платные эпидемиологические услуги.

Прочие работы и услуги

- Покупка, а также изготовление БСО;

- Работы по проведению госэкспертизы проектных документов, выполнение контроля над строительным процессом;

- Охранные услуги всех видов, согласно заключённым договорам;

- Услуги инкассаторских фирм;

- Подписные мероприятия различных печатных выпусков, в том числе для публичных библиотек;

- Опубликование газетных объявлений и анонсов;

- Организация мероприятий, реализующих набор услуг по курьерской доставке;

- Мероприятия и услуги по размещению рекламных продуктов;

- Услуги, предоставляемые агентами по операциям с бюджетными обязательствами государственного и муниципального сектора управления;

- Услуги, оказываемые международными агентствами по присвоению и поддержке кредитного положения России;

- Расходные мероприятия, направленные на оплату договорных отношений, сутью которых является предоставление услуг по осуществлению руководства практическими занятиями студентов, проходящих образовательный процесс, имеющий высшую профессиональную направленность;

- Оплата расходов, связанных с проживанием в жилых домах при нахождении в служебных командировках, прохождении производственной практики;

- Мероприятия, направленные на выделение парковочных мест для служебных машин;

- Услуги, заключающиеся в хранении недвижимого имущества, переведённого во владение, а также бесхозно брошенных построек;

- Оказание инвентаризационных и паспортных услуг в отношении административных зданий и прочих фондов;

- Мероприятия отгрузочные и складские услуги в отношении нефинансовых активов организаций;

- Услуги по утилизации, а также захоронению вредных выбросов;

- Услуги связанные с резервированием местоположений в коллекторах для обустройства имущественных объектов организации;

- Услуги нотариальных контор;

- Услуги по художественному и оформительскому сопровождению, монтажные и демонтажные услуги, упаковка выставочных образцов, а также мероприятия по загрузке и разгрузке материала;

- Рабочие моменты связанные с организацией участия в выставочных акциях, конференциях, форумных обсуждениях, семинарах, совещательных советах, тренингах, соревнованиях ;

- Оказание услуг направленных на осуществление оплаты различного рода компенсаций, которые напрямую переплетаются с деятельностью депутатов в законодательной палате, для которых правительственный вид рабочего процесса не является основным;

- Оплата услуг присяжных заседателей, народных представителей, которые непосредственно участвуют в судебных процессах, а также выплаты адвокатам в законодательном порядке в полном согласии с Конституцией РФ;

- Набор услуг по передаче денежных авторских вознаграждений исполнителям, которые обладают уникальными правами на использование произведений, при организации театральных представлений.

В итоге можно сказать, что современный бюджетный учёт текущих расходов и услуг как у главных распорядителей средств местных и областных бюджетов, так и в подведомственных учреждениях и организациях осуществляется по по статье 226.

Неверное отнесение тех или иных расходов по статьям КОСГУ может привести к нецелевому использованию средств бюджета и повлечь за собой административное наказание.

| Наши статьи рассказывают о типовых способах решения юридическихвопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему —обращайтесь в форму обратной связи (ниже) или онлайн-консультанта справа →Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону.Это быстро и бесплатно! |

Источник: https://pozvoniuristu.ru/business/statya-226-kosgu.html