Продажа Квартиру По Договору Дарения Нужно Ли Платить Налог

Нужно ли платить налог на продажу подаренной квартиры?

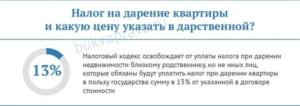

Единственный вид налога, который взыскивается, – налог на доходы физических лиц. При получении квартиры в дар от близкого родственника налога не возникнет, однако если она подарена не близким родственником, то для одаряемого налог составит 13%.

При дальнейшей продаже квартиры стоит помнить, что во избежание налога необходимо владеть этой квартирой больше трех лет (если квартиру подарил близкий родственник) и больше пяти лет (если неблизкий).

В случае, если квартиру нужно продать до истечения предельного срока владения, то применяется обычный расчет – из той стоимости, которая зафиксирована в договоре купли-продажи, вычитается 1 млн рублей (сумма налогового вычета), и с разницы выплачивается 13%.

Какие тонкости нужно знать о налоге с продажи квартиры?

Налог с продажи квартиры: правила и примеры

Отвечает адвокат, к. ю. н. Юлия Вербицкая:

В случае, если Вы физическое лицо, то доход, полученный Вами от реализации квартиры, ранее полученной в дар, будет облагаться налогом на доходы физических лиц по ставке 13%.

Налог на прибыль на территории РФ платят исключительно российские и иностранные юридические лица, а также ответственные участники консолидированных групп налогоплательщиков (ст. 246 НК РФ). Если Вы не входите в перечень указанных лиц, то от уплаты налога на прибыль Вы освобождены, что, вместе с тем, не освобождает Вас от оплаты НДФЛ.

В качестве основания для освобождения от НДФЛ может быть срок владение квартирой (в Вашем случае – более трех лет с момента государственной регистрации договора дарения).

Отвечает руководитель межрегиональной жилищной программы «Переезжаем в Петербург» Николай Лавров:

Если Вы получили в дар квартиру от постороннего человека или дальнего родственника, то Вам необходимо будет сначала заплатить налог на дарение – 13% от кадастровой стоимости квартиры. И при ее продаже в течение пяти лет еще 13%.

Если Вы получили подарок от близкого родственника (мамы, папы, брата, сестры, бабушки, дедушки или детей), то налога на дарение не будет, но останется налог с продажи. Налог с продажи можно уменьшить на налоговый вычет в размере 1 млн рублей от цены.

То есть в цифрах: если квартиру вы продаете за 1,5 млн, кадастровая стоимость ее 2 млн (получается, что продажная цена выше чем 70% кадастровой стоимости), и Вы в декларации указываете, что хотите воспользоваться правом налогового вычета на 1 млн, то налог будет составлять 13% от разницы между продажной ценой квартиры и миллионом.

Он составит 13% от 500 тысяч рублей, а именно 65 тысяч рублей. Для уменьшения налога Вам обязательно надо подавать декларацию о доходах с точным расчетом. Это делается до апреля следующего года после продажи недвижимости.Дарение недвижимости в 5 вопросах и ответах

Что выгоднее – дарственная или продажа?

Отвечает юрист компании CENTURY 21 Россия Дамир Хакимов:

Физические лица в России обязаны платить налог со своего дохода (не прибыли) – так называемый НДФЛ. Резиденты по ставке 13%, нерезиденты – 30%. Для резидентов Налоговый кодекс предусматривает ряд льгот, освобождений и вычетов.

Полученная в дар квартира также является доходом, подлежащим налогообложению. Однако налог платить не нужно, если дарителем является близкий родственник одаряемого (пп.1 п.18 ст. 217 НК).

Близкое родство определяется Семейным кодексом, к числу близких родственников относятся: супруги, родители и дети, в том числе усыновители и усыновленные, дедушка, бабушка и внуки, полнородные и не полнородные братья и сестры (ст. 14 СК).

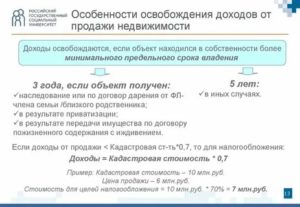

При продаже полученной в дар квартиры также придется заплатить НДФЛ, однако закон предусматривает освобождение от налога, если недвижимость находилась в собственности более трех лет – для случая дарения между близкими родственниками (пп.1 п.3 ст. 217.1 НК), более пяти лет – для иных случаев дарения. Данный период называется в законе «минимальным предельным сроком владения».

Если период владения окажется меньше минимального, то продавец-резидент вправе воспользоваться налоговым вычетом в размере одного миллиона рублей (пп.1 п.2 ст. 220 НК). Это означает, что 13% налога будет высчитываться не со всей цены квартиры, а ее части – за вычетом 1 млн.

Сын дарит мне свою долю, я продаю квартиру. Я плачу налог?

Жене подарили квартиру в браке. Получит ли муж долю при разводе?

Отвечает нотариус г. Москвы Екатерина Лексакова:

Существуют минимальные предельные сроки владения объектом недвижимого имущества, в нашем случае квартирой, после регистрации на свое имя права собственности и до регистрации перехода права на покупателя, при которых продавец освобождается от налога на доход от продажи недвижимости.

Согласно налоговому законодательству, минимальный предельный срок равен трем годам, если продавец получил имущество в порядке дарения от члена семьи или близкого родственника. Если невозможно доказать родство – минимальный предельный срок владения, при котором налог не взимается, пять лет.

Дальше имеет значение сумма, за которую продается квартира.

Допустим, квартира от родственника, но трех лет не прошло, а жилье, к примеру, продается в тот же год, в который перешло в собственность по дарению.У квартиры есть кадастровая стоимость, ее можно посмотреть на сайте Росреестра. К этой стоимости применяется понижающий коэффициент 0,7. Тогда со стоимости квартиры уплачивается налог 13%, обычный НДФЛ.

Текст подготовила Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

Как избежать налога на продажу квартиры?

Можно ли признать дарственную недействительной?

Налоги при покупке и продаже жилья: 23 полезные статьи

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Источник: https://www.domofond.ru/statya/nuzhno_li_platit_nalog_na_prodazhu_podarennoy_kvartiry/7311

Платится ли налог с продажи квартиры, полученной по договору дарения

»Налоги»НДФЛ»Платится ли налог с продажи квартиры, полученной по договору дарения

Последнее обновление 2019-05-26 в 10:39

Когда можно продать квартиру после дарения без налога? На сегодняшний день нормы освобождения от НДФЛ при продаже недвижимости настолько сложные, что одного Налогового кодекса недостаточно для ясного понимания заложенного в нем механизма.

Особенности уплаты налога с продажи подаренной квартиры

В вопросе продажи подаренной квартиры нужен последовательный подход. Во-первых, продажа недвижимости является объектом ст.209 НК РФ, т. е. подлежит налогообложению, если иное не предусмотрено законом.

Во-вторых, по ст.217 НК РФ в п.17.1 реализация недвижимости освобождается от подоходного обложения, если таковая соответствует условиям ст.217.1 НК РФ. По ст.217.1 НК РФ введено понятие минимального срока владения недвижимостью, а порядок начисления налог при продаже недвижимости, полученной по договору дарения, делится на обязательства, возникшие до 2016 года и после 2016 года.

Если квартиру вам подарили до 2016 года, то для вас действуют старые правила освобождения:

- налог с продажи квартиры, после дарения которой прошло менее 3 лет, уплачивается;

- налог при продаже квартиры, полученной в дар от близкого родственника, со сроком владения менее 3 лет, не платится;

- если срок владения больше 3 лет, то налог не платится, независимо от способа перехода прав на квартиру.

Важно! Если вам подарили квартиру до 2016 года, то продать квартиру после дарения без налога можно через 3 года. А если даритель — близкий родственник или член семьи, то вы освобождаетесь от обложения сразу, без выжидания 3 лет.

Кто считается близким родственником — ст.14 Семейного кодекса России:

- родня по нисходящей и восходящей линии — дети, внуки, родители, бабушки, дедушки;

- братья и сестры, в т.ч. сводные.

Вдобавок членом семьи считаются супруг, усыновители и усыновленные.

Пример 1

Шишкин Василий получил по договору дарения от своего деда квартиру в марте 2015 года. В ноябре 2018 года он продал ее за 3 000 000 рублей. По старым правилам Шишкин не платит НДФЛ, т. к. подарок получен от близкого родственника.

Но даже если бы даритель был посторонним лицом, срок давности для НДФЛ с дарственной на квартиру — 3 года, которые успели пройти с даты договора дарения.

Пример 2

Шишкин Василий получил по договору дарения от друга квартиру в декабре 2015 года. В феврале 2018 года он продал ее за 3 000 000 рублей. Здесь применяются старые правила, а по ним он обязан заплатить НДФЛ при продаже подаренной квартиры, бывшей у него в собственности менее 3 лет.

Что касается новых правил, то они введены федеральным законом № 382-ФЗ от 29 ноября 2011 года. Согласно этим правилам:

- налог при продаже дарственной квартиры или доли от постороннего лица начисляется, если срок владения меньше 5 лет;

- если даритель — член семьи либо близкий родственник, то налог с продажи дареной квартиры платится, если прошло меньше 3 лет;

- освобождение предоставляется, соответственно, через 3 или 5 лет в зависимости от того, кто даритель.

Пример 3

Шишкин Василий получил в дар квартиру в 2017 году от постороннего лица. Он хочет продать ее без уплаты налога. Для этого ему нужно ждать 5 лет — до 2022 года.

Пример 4

Шишкину Василию в июле 2016 года подарила квартиру бабушка. Если продать ее в 2018 году, то придется платить 13% с выручки. Если же продать ее в 2019 году, после июля, чтобы прошло 3 года, то обложения не будет.

Налог с продажи квартиры, часть которой подарена, начисляется по тем же правилам, а в части подаренной доли применяются правила ст.217.1 НК РФ.

Пример 5

Шишкин Василий купил комнату в квартире в январе 2016 года. В март 2018 года ему подарили вторую комнату этой квартиры посторонние лица. Чтобы продать жилье без обложения, Шишкину нужно ждать 5 лет с момента покупки первой доли — до 2021 года.

Т.е. при поэтапном приобретении недвижимости и затем ее продажи целиком срок владения отсчитывается с даты первого приобретения. Но если вы продаете каждую долю отдельно, то она рассматривается как отдельный объект недвижимости, следовательно, по каждой доли будут идти свои сроки.

Важно!

Срок владения имуществом отсчитывается с даты заключения договора дарения, а не с даты государственной регистрации права собственности в Росреестре.

Итоги

- Подаренная квартира при продаже облагается налогом в 2019 году в зависимости от возникновения права собственности. периода владения и дарителя.

- Если даритель — член семьи или близкий родственник и подарил недвижимость до 2016 года, то налог не нужно платить вообще.

- Если даритель — иное лицо и подарил недвижимость до 2016 года, то налог не нужно платить после выжидания 3 лет с даты договора дарения.

- Если даритель — член семьи или близкий родственник и подарил недвижимость после 1 января 2016 года, то налог не нужно платить после выжидания 3 лет с даты дарственной.

- Если даритель — иное лицо и подарил недвижимость после 1 января 2016 года, то налог не нужно платить после выжидания 5 лет с даты дарственной.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://NalogBox.ru/nalogi/ndfl/platitsya-li-nalog-s-prodazhi-kvartiry-poluchennoj-po-dogovoru-dareniya/

Налог с продажи подаренной квартиры (#18824)

Если вы получили любое имущество в дар у вас возник доход. И квартира не исключение. Сумма такого дохода равна ее кадастровой стоимости. Обычно этот доход облагают налогом.

Получается, что получив квартиру по договору дарения вы должны заплатить налог на доходы по ставке 13 процентов с ее кадастровое стоимости. Правда лишь при условии, что даритель не является вашим близким родственником (мужем, женой, матерью, отцом и т. д.).

Для них предусмотрена льгота. Если речь идет о квартире, подаренной родственником, то такой доход налогом не облагают.

Доход от продажи подаренной недвижимости (квартиры), обычно также облагают налогом. Но здесь имеют значение два фактора:

- срок, в течение которого подаренная квартира находилась в вашей собственности;

- продажная стоимость квартиры.

СОДЕРЖАНИЕ

♦ Срок владения подаренной квартирой

♦ Доход от продажи подаренной квартиры, облагаемый налогом

→ налоговый вычет для продавцов недвижимости

→ доходы минус расходы дарителя

→ доходы минус стоимость квартиры

♦ Налог на подаренную квартиру при продаже: схема расчета

Срок владения подаренной квартирой

Право собственности на подаренное имущество (недвижимость) подлежит обязательной государственной регистрации. И возникает только после такой регистрации.

Соответственно право собственности на квартиру, полученную по договору дарения, начинает отсчитываться с той даты, которая указана в выписке из государственного реестра прав на недвижимость по строке «Вид, номер и дата государственной регистрации права».

Налог на доходы с продажи квартиры платить НЕ надо, если на момент продажи квартира находилась в собственности:

- 3 года и более 3 лет. Это правило применяют при расчете налога с продажи квартиры, подаренной близкими родственниками. Каких лиц считают близкими родственниками сказано в статье 14 Семейного кодекса;

- 5 лет и более 5 лет. Это правило применяют по недвижимости, полученной в дар от лиц, которые не являются вашими близкими родственниками или от организаций.

В данной ситуации продажная стоимость никакого значения не имеет. Налог не платят и декларацию не сдают вне зависимости от продажной цены квартиры по договору купли-продажи.

Три года — это 36 полных месяцев, следующих подряд. Аналогичное правило применяют и в отношении 5 лет. Это 60 полных месяцев, следующих подряд.

Если на момент продажи вы владели квартирой менее 3 или 5 лет, то у вас возникает доход, облагаемый налогом. Возможно налог платить не придется. Это зависит от продажной цены подаренной недвижимости по договору. Но декларацию по налогу на доходы (форма 3-НДФЛ) нужно сдать в налоговую инспекцию в любом случае.

Пример

Квартира получена по договору дарения. Право собственности на нее зарегистрировано 22 марта 2020 года.

Ситуация 1

Квартира была подарена близким родственником (отцом). Чтобы не платить налог квартира должны быть продана не раньше 22 марта 2023 года. Если она будет продана хотя бы на 1 день раньше (например, 21 марта 2023 года), то у вас будет доход, облагаемый налогом. На момент продажи квартира будет находится в вашей собственности не 36, а только 35 полных месяцев.

Ситуация 2

Квартира была подарена человеком, который не является близким родственником. Чтобы не платить налог квартира должны быть продана не раньше 22 марта 2025 года.

На момент продажи квартира будет находится в вашей собственности не 60, а только 59 полных месяцев.

Итак, если на момент продажи квартиры была в вашей собственности больше 3 (или 5) лет, то вам не нужно ни платить налог, ни подавать декларацию по нему. Читать эту статью дальше нет смысла.

Нужно ли платить налог, если срок собственности меньше? Это зависит от суммы дохода, который учитывают при расчете налога. То есть продажной цены квартиры по договору и ее кадастровой стоимости.

Доход от продажи подаренной квартиры, облагаемый налогом

При расчете налога с продажи квартиры вашим доходом считают одну, но наибольшую величину:

- или продажную цену квартиры по договору купли-продажи;

- или 70 процентов от ее кадастровой стоимости на 1 января того года, в котором продана квартира. Узнать кадастровую стоимость квартиры вы можете в нашем сервисе «Кадастровая стоимость»

Пример

Продается квартира, полученная по договору дарения. На момент продажи она находилась в собственности продавца меньше 3-х лет.

Ситуация 1

Продажная цена квартиры по договору — 3 500 000 руб. Ее кадастровая стоимость 3 800 000 руб.

70 процентов от кадастровой стоимости составит:

3 800 000 х 70% = 2 660 000 руб.

Продажная цена подаренного имущества (квартиры), чем его кадастровая стоимость. Значит вашим доходом считают продажную цену по договору — 3 500 000 руб.

Ситуация 2

Продажная цена квартиры по договору — 2 300 000 руб. Ее кадастровая стоимость 3 800 000 руб.

70 процентов от кадастровой стоимости составит:

3 800 000 х 70% = 2 660 000 руб.

Доход, рассчитанный от кадастровой стоимости, больше. Значит вашим доходом считают 70 процентов от кадастровой стоимости — 2 660 000 руб.

При расчете налога вы можете уменьшить доход одним из трех способов:

- для всех — на имущественный налоговый вычет для продавцов недвижимости. Сумма вычета 1 000 000 руб.;

- для тех, кто получил квартиру от близкого родственника — на расходы дарителя по покупке подаренной вам квартиры, которые они подтверждены документально;

- для тех, кто получил квартиру не от близкого родственника и заплатил налог с ее кадастровой стоимости — на сумму дохода с которого был уплачен налог на доходы.

Применять несколько способов в отношении одной и той же квартиры нельзя. Например, уменьшать доходы от продажи подаренной недвижимости сперва на вычет, а потом на расходы по покупке квартиры дарителем.

Остановимся на каждом из этих способов подробней.

Налоговый вычет для продавцов недвижимости

При расчете налога доход от продажи квартиры можно уменьшить на налоговый вычет — 1 000 000 руб. Об этом сказано в статье 220 (пункт 2 подпункт 1) Налогового кодекса. Цитата:

Статья 220 «Имущественные налоговые вычеты»

1) имущественный налоговый вычет предоставляется:

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли (долей) в указанном имуществе, … не превышающем в целом 1000000 рублей

Этот способ вправе использовать все.

Если доход равен или меньше суммы вычета налог платить не надо. Если больше, то его нужно заплатить с суммы превышения по ставке 13 процентов. Декларацию по налогу на доходы вы обязаны подать в инспекцию в любом случае. Вне зависимости от того нужно вам платить налог или нет.

Пример

Продается квартира, полученная по договору дарения. На момент продажи она находилась в собственности меньше 3-х лет. Продажная цена квартиры по договору больше, чем 70 процентов от ее кадастровой стоимости. Поэтому при расчете налога учитывают договорную цену.

Ситуация 1 Продажная цена квартиры по договору — 3 500 000 руб. При расчете налога доход уменьшается на налоговый вычет. Сумма дохода, облагаемая налогом, составит:

3 500 000 — 1 000 000 = 2 500 000 руб.

С него причитается налог в размере:

2 500 000 руб. х 13% = 325 000 руб.

В году, следующем за годом продажи квартиры вам нужно:

— до 30 апреля сдать декларацию по форме 3-НДФЛ;

— до 15 июля заплатить налог в сумме 325 000 руб.

950 000 — 1 000 000 = 0 руб.

В данной ситуации вычет больше дохода. Поэтому считается, что доход, облагаемый налогом, равен нулю. Нет дохода — нет налога. Но в году, следующем за годом продажи квартиры, вам нужно сдать декларацию по форме 3-НДФЛ (до 30 апреля).

Доходы минус расходы дарителя

Этим способом вправе воспользоваться только те, кто продает квартиру, полученную в дар от ближайшего родственника. Напомним, что перечень лиц, которых считают ближайшими родственниками есть в статье 14 Семейного кодекса. А стоимость полученных от них квартир в дар налогом на доходы не облагают.

По статье 220 (пункт 2 подпункт 2) Налогового кодекса (цитата):

Если при получении налогоплательщиком имущества в порядке … дарения налог … не взимается, при налогообложении доходов, полученных при продаже такого имущества, учитываются также документально подтвержденные расходы … (дарителя) на приобретение этого имущества…

Документами, которые подтверждают расходы дарителя на покупку квартиры, являются:

- договор купли-продажи квартиры (или договор долевого участия, если квартира покупалась в новостройке);

- платежные документы на перечисление денег или расписки продавца, подтверждающие оплату квартиры дарителем при ее покупке.

Если доход от продажи равен или меньше расходов, то налог платить не надо. Если больше, то его нужно заплатить с суммы превышения по ставке 13 процентов. Декларацию по налогу на доходы нужно сдать в инспекцию в любом случае. Нужно платить налог по сделке или нет, не важно.

Пример

Продается квартира, полученная по договору дарения от ближайшего родственника. На момент продажи она находилась в собственности меньше 3-х лет.

Продажная цена квартиры по договору больше, чем 70 процентов от ее кадастровой стоимости. Поэтому при расчете налога учитывают договорную цену. Она составила 3 500 000 руб.

У продавца есть документы, которые подтверждают расходы дарителя на покупку этой квартиры.

Ситуация 1

При расчете налога доход уменьшается на расходы дарителя по покупке этой квартиры. Сумма расходов — 2 850 000 руб.

Доход, облагаемый налогом, составит:

3 500 000 — 2 850 000 = 650 000 руб.

С него причитается налог в размере:

650 000 руб. х 13% = 84 500 руб.

В году, следующем за годом продажи квартиры вам нужно:

— до 30 апреля сдать декларацию по форме 3-НДФЛ;

— до 15 июля заплатить налог с продажи квартиры, которая была подарена, в сумме 84 500 руб.

Ситуация 2

При расчете налога доход уменьшается на расходы дарителя по покупке этой квартиры. Сумма расходов — 4 320 000 руб.

3 500 000 — 4 320 000 = 0 руб.

В данной ситуации расходы больше доходов. Поэтому считается, что доход, облагаемый налогом, равен нулю. Нет дохода — нет налога. Но в году, следующем за годом продажи квартиры, вам нужно сдать декларацию по форме 3-НДФЛ (до 30 апреля).

Доходы минус стоимость квартиры

Этот способ применим лишь в ограниченных ситуациях. А именно когда вы получили квартиру в дар не от близкого родственника, указали в декларации доход (кадастровую стоимость полученной квартиры) и заплатили налог на доходы.

При продаже такой квартиры вы вправе уменьшить полученный доход на ту сумму, которая была задекларирована при получении квартиры и с которой был уплачен налог на доходы.

Пример В 2020 году была получена квартира в подарок от двоюродного брата (не считается близким родственником). На момент получения кадастровая стоимость квартиры составила 4 560 000 руб.

По итогам 2020 года в декларации по налогу на доходы (форма 3-НДФЛ) была указана кадастровая стоимость квартиры. С нее начислен налог на доходы в сумме:

4 560 000 руб. х 13% = 592 800 руб.

Налог был перечислен в бюджет 15 июля 2021 года.

В 2023 году эта квартира продается. На момент продажи она находится в собственности продавца менее 5 лет. Поэтому у него возникает доход, облагаемый налогом. Продажная цена квартиры по договору выше, чем 70 процентов ее кадастровой стоимости. Поэтому при расчете налога учитывается договорная цена.

Ситуация 1 По договору цена квартиры 5 300 000 руб. при расчете налога доход уменьшается на стоимость квартиры, которая была задекларирована в 2020 году (4 560 000 руб.). Доход, облагаемый налогом, составит:

5 300 000 — 4 560 000 = 740 000 руб.

Налог на доходы, который нужно заплатить в бюджет, составит:

740 000 руб. х 13% = 96 200 руб.

В 2024 году вам нужно:

— до 30 апреля сдать декларацию по форме 3-НДФЛ;

— до 15 июля заплатить налог в сумме 96 200 руб.

Ситуация 2 По договору цена квартиры 3 900 000 руб. при расчете налога доход уменьшается на стоимость квартиры, которая была задекларирована в 2020 году (4 560 000 руб.). Доход, облагаемый налогом, составит:

3 900 000 — 4 560 000 = 0 руб.

В данной ситуации задекларированная стоимость квартиры больше доходов. Поэтому считается, что доход, облагаемый налогом, равен нулю. Нет дохода — нет налога. Но в году, следующем за годом продажи квартиры, вам нужно сдать декларацию по форме 3-НДФЛ (до 30 апреля 2024 года).

Налог на подаренную квартиру при продаже: схема расчета

Вот схема действий, которая поможет быстро решить, как платить налог на доходы при продаже квартиры, полученной в дар.

Портал «Ваши налоги»

2020

Источник: https://VashNal.ru/clarification/nalog-na-dohody-fizicheskih-lic/nalog-s-prodazhi-podarennoy-kvartiry

Продажа квартиры после дарения менее 5 или 3 лет

Передача прав собственности на недвижимое имущество путем дарения является одним из самых распространенных методов отчуждения недвижимости. Но далеко не всегда одаряемый предпочитает использовать дар и владеть им. Иногда получатели таких дорогих «подарков» отдают предпочтение продать квартиру или дом после дарения и получить за это определенную денежную сумму.

Содержимое страницы

При оформлении дарственной, обязательным условием является ее регистрация в ЕГРП, сотрудники органов которого обязаны новому владельцу выдать на руки свидетельство о праве собственности на объект.

Без прохождения процедуры регистрации сделка считается недействительной и право собственности на недвижимость до момента обращения в территориальные органы Росреестра одной из сторон полностью принадлежит дарителю.

Свидетельство о праве собственности на объект недвижимого имущества наделяет нового владельца абсолютным правом распоряжаться подарком на свое усмотрение.

Он может его передарить, обменять на другой объект, продать и т.д. Это значит, что и подаренное имущество так же, как и полученное любым другим образом (по наследству, купленное и т.д.

) подлежит отчуждению, в том числе и с целью получения определенной выгоды.

Законодательная база

Глава 32 Гражданского Кодекса РФ регламентирует порядок и процедуру дарения, а также отвечает на все вопросы, которые могут возникнуть у сторон сделки.

Согласно законодательству под договором дарения подразумевают письменное соглашение между одариваемым и дарителем, в котором идет речь об отчуждении имущества, находящегося в собственности дарителя, в пользу получателя дара.

Данная сделка заключается с обязательным применением принципа безвозмездности, то есть даритель передает в собственность свое имущество одариваемому бесплатно, не требуя ничего взамен.

Важно! Сделка будет считаться недействительной, если получатель дара не согласен его принять. Дарение – это двустороннее соглашение, требующее обоюдного согласия обеих сторон сделки (дарителя и одаряемого).После подписания договора дарения и регистрации прав собственности на объект в органах Росреестра, новый владелец приобретает право распоряжаться полученной в дар квартирой или другим недвижимым имуществом, то есть либо оставить себе, либо совершать разного рода сделки, объектом которого выступает подаренная недвижимость.

https://www.youtube.com/watch?v=o2f3yVwQ1gs

Дарственную могут оспорить близкие родственники и наследники дарителя, если у них будут на то веские основания.

В случае судебных разбирательств на этот счет, на подаренную квартиру может быть наложен арест на период судебных тяжб.

Это значит, что новый владелец объекта недвижимости не может заключать никаких сделок по поводу квартиры, пока суд не снимет арест и не откажет в удовлетворении иска истцам.

Через сколько времени можно продавать подаренную квартиру

Большинство граждан слышали о таких цифрах как 3 года, 5 лет и т.д.

, поэтому большинство из них ошибочно полагает, что избавиться от подаренной квартиры можно лишь выждав определенное время после подписания дарственной.

По закону абсолютное и безусловное право распоряжения имуществом одариваемый приобретает сразу после регистрации сделки в ЕГРН. Обычно это происходит в первые две-три недели.

Внимание! Законодательством установлены временные рамки, в пределах которых получатель дара должен явиться в местные органы Росреестра и подать заявление о внесении изменений о собственнике в сведения об объекте.

Если с регистрацией затянули или вообще забыли о ней и установленный законом срок просрочен, то дарственная будет признана недействительной, а объект по-прежнему остается во владении своего бывшего хозяина (дарителя).

Получив в регистрационном органе свидетельство о праве собственности, новый владелец может его продать хоть в тот же день, имея все необходимое для этого. Но здесь есть свои определенные минусы, один из которых – необходимость уплаты налога на доходы физических лиц (НДФЛ).

Процедура оформления купли — продажи после дарения квартиры

Чтобы осуществить продажу принятой в дар квартиры, новому собственнику (продавцу) необходимо заранее подготовить и собрать все нужные для сделки документы. Это:

- паспорт продавца (если квартира, полученная в дар, оформлена на несколько владельцев, то понадобятся и их паспорта);

- правоустанавливающие документы на квартиру (договор дарения, если потребуется);

- кадастровый паспорт недвижимого имущества;

- технический паспорт;

- справка из управляющей компании об отсутствии задолженностей по коммунальным платежам;

- справка о проведении инвентаризации из БТИ;

- экспертное заключение об оценочной стоимости жилья;

- свидетельство о праве собственности, полученное в органе Росреестра;

- документы, подтверждающие отсутствие значительных ремонтных работ (перепланировка, перестройка и др.) в квартире.

Источник: https://sdelka.guru/darenie/prodazha-kvartiry-posle-dareniya.html

Налог с продажи подаренной квартиры в 2020 году

Время чтения 8 минутСпросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

Доход с продажи подаренной гражданину квартиры облагается налогом, как и в случае с продажей иных видов недвижимости. Однако, налогообложение данного дохода имеет особенности. Изучим их.

Доходы с продажи подаренной квартиры и обычной: в чем разница в их налогообложении?

В соответствии с законодательством РФ налогооблагаемыми в общем случае являются любые доходы гражданина — в частности, те, что представлены доходом от продажи недвижимости. Соответствующий доход, равно как и иные, что могут быть получены физлицом, облагается НДФЛ по ставке в 13%.

Вместе с тем, налогообложение доходов от реализации объектов недвижимости с разным правовым статусом может различаться исходя из норм законодательства, регулирующего правоотношения, предмет которых — купля-продажа объектов недвижимости с разным статусом.

Данная особенность наблюдается и при сопоставлении налогообложения дохода от продажи квартиры, купленной налогоплательщиком самостоятельно и доходов от продажи недвижимости, подаренной гражданину. Разница между соответствующими схемами налогообложения будет прослеживаться:

- В длительности периода, в течение которого необходимо владеть жильем, чтобы при его продаже не платить налоги.

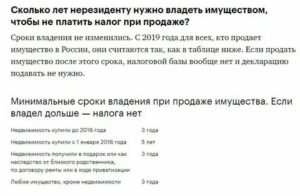

В случае с жильем, которое не подарено налогоплательщику, а куплено им, соответствующий период должен составлять 5 лет и более в случае, если квартира куплена после 01.01.2016 года. Если ранее — 3 года. Кроме того, с 1 января 2020 года для владельцев единственного жилья минимальный срок владения недвижимостью также сократился с 5 до 3 лет.

В случае с жильем, которое не куплено налогоплательщиком, а подарено ему, соответствующий период во всех случаях должен составлять 3 года и более.

Примечательно, что законом субъекта РФ соответствующие периоды могут быть уменьшены вплоть до нуля. Не исключено, что на уровне региональных правовых актов разница в подходах к регулированию доходов от продажи подаренных и обычных квартир будет отсутствовать или выражаться в иных критериях.

- В возможности применить налоговый вычет, представленный расходами на приобретение жилья.

Очевидно, что в случае, если квартира подарена налогоплательщику, то никаких расходов, связанных с ее покупкой, он не несет. Поэтому, налог с продажи квартиры, полученной по дарению, не может быть уменьшен на сумму соответствующего вычета.

В свою очередь, гражданин, продающий квартиру, которая когда-либо куплена им, вправе уменьшить налогооблагаемую базу при исчислении налога на сумму расходов по приобретению данной квартиры. Разумеется — только если соответствующие расходы подтверждены (например, договором купли-продажи, банковскими документами).

Пример.

Савельев С.В. в 2010 году купил квартиру за 1 200 000 рублей. В 2016-м решил перепродать ее, и нашел покупателя, который готов приобрести соответствующий объект недвижимости за 1 700 000 рублей.

Савельев вправе уменьшить сформированную по умолчанию налогооблагаемую базу — в 1 700 000 рублей, на сумму расходов по приобретению квартиры. Фактическая налогооблагаемая база составит, таким образом, 500 000 рублей (1700 000 — 1 200 000). С нее Савельев должен будет уплатить налог в величине 65 000 рублей (13% от 500 000).- В возможности применить имущественный вычет, исчисляемый на основе расходов на приобретение жилья.

Данная налоговая привилегия является достаточно близкой по существу к предыдущей, правда, с юридической точки зрения не имеющая с ней точек соприкосновения.

Она предполагает использование налогового вычета, фактическая величина которого составляет 13% от расходов на покупку жилья, для уменьшения налога, который гражданину может понадобиться уплатит после продажи соответствующего объекта недвижимости.

В данном случае правомерно говорить о возможности взаимного зачета вычета и налога (в том числе частичного взаимозачета).

Важный нюанс: рассматриваемая схема оптимизации налога возможна только в случае, если квартира продается в том же году, за который оформляется вычет.

Пример.

Сергеев А.С. в 2015 году купил квартиру за 1 700 000 рублей. С этой суммы он может исчислить вычет в величине 221 000 рублей (13% от 1 700 000).

В том же году он рассчитывает продать другую квартиру — которая до этого была ему подарена братом.

На величину вычета с расходов на покупку своего жилья (или часть данного вычета) он может уменьшить фактический налог, начисленный на доход с продажи подаренной квартиры.

Таким образом, имущественный вычет с подаренной квартиры исчислить нельзя, так как гражданин в этом случае не несет расходов, с которых могла бы быть исчислена компенсация. Но если у человека имеются расходы на приобретение другой квартиры, то он вправе использовать имущественный вычет с них в целях компенсации налога за продажу подаренной квартиры.

Доходов с продажи подаренной квартиры и обычной: что общего в их налогообложении?

В свою очередь, полезно будет изучить то, что объединяет процедуры налогообложения дохода с продажи обычной квартиры и подаренной. В данном аспекте разница между соответствующими процедурами отсутствует, если рассматривать:

- Применение в целях уменьшения налогооблагаемой базы фиксированного вычета в размере 1 000 000 рублей.

Данный вычет предоставляется в качестве альтернативы тому, который предполагает использование в целях уменьшения налоговой базы документально подтвержденных расходов по приобретению жилья. Вне зависимости от того, куплена ли квартира или подарена, соответствующий вычет может быть использован.

Пример.

Петров В.Н. решил продать подаренную ему квартиру за 3 000 000 рублей. Номинальный налог с соответствующих доходов составит 390 000 рублей (13% от 3 000 000).

Но Петров решает применить разрешенный законодательно фиксированный налоговый вычет, вследствие чего налогооблагаемая база с полученного им дохода уменьшается до 2 000 000 рублей.

В итоге Петров должен будет заплатить в бюджет НДФЛ в размере 260 000 рублей (13% от 2 000 000).- Учет кадастровой цены при определении налогооблагаемой базы (при продаже квартиры, подаренной или купленной после 01.01.2016 года).

Если доходы гражданина от продажи жилья, подаренного или купленного после 01.01.2016 года, меньше, чем величина кадастровой цены данного жилья (по состоянию на 1 января года, в котором квартира была зарегистрирована в Росреестре), умноженной на 0,7, то налогооблагаемая база считается равной кадастровой цене объекта недвижимости, умноженной на 0,7.

Если доходы гражданина от продажи жилья больше, чем величина кадастровой цены, умноженная на 0,7, то налогооблагаемая база принимается равной соответствующим доходам.

В обоих случаях, безусловно, налогооблагаемая база может быть уменьшена на тот или иной доступный вычет (исходя из тех критериев, что рассмотрены нами выше).

Пример.

Степанов Ю.С. в июне 2016 года купил квартиру, кадастровая цена которой составила 3 000 000 рублей. В сентябре 2016 года у него появилась возможность выгодно перепродать ее — за 3 500 000 рублей.

Кадастровая цена квартиры, умноженная на 0,7, составляет 2 100 000 рублей. Она меньше, чем доход, полученный Степановым от продажи жилья.

Поэтому, налогооблагаемая база (без учета возможных вычетов) по соответствующему доходу составит 3 500 000 рублей.

В случае, если кадастровая цена жилья не определена по состоянию на 1 января года, в котором объект недвижимости был зарегистрирован в Росреестре — рассматриваемое правило, одинаковое как для купленных квартир, так и для подаренных, не применяется.

Стоит отметить, что величина коэффициента, на который умножается кадастровая цена объекта недвижимости, может быть уменьшена вплоть до нуля нормативным актом, принимаемым на уровне субъекта РФ. Но не допускается установление дифференцированного коэффициента для обычных и для подаренных квартир: в этом смысле правило остается общим для обоих типов недвижимости.

Резюме «Вопрос-ответ»

Нужно ли платить налог с продажи подаренной квартиры в принципе?

Да, как и при продаже любых объектов недвижимости — если законом прямо не определены механизмы освобождения продавца от соответствующего налога.

В каких случаях продавец подаренной квартиры освобождается от уплаты налога на доход с ее продажи?

Это возможно, если он владел подаренной квартирой в течение периода, составляющего 3 года и более.

Каким образом можно уменьшить налог на продажу подаренной квартиры?

Для этого есть следующие основные способы:

- применение фиксированного вычета в 1 000 000 рублей, который снижает налогооблагаемую базу;

- применение имущественного налогового вычета (если налогоплательщик имел расходы на покупку какого-либо другого жилья за свой счет).

Как определяется размер налогооблагаемой базы при исчислении налога с продажи подаренной квартиры?

Если квартира была подарена гражданину до 01.01.2016 года, то налогооблагаемая база принимается равной (без учета вычетов, которые могут быть применены) сумме доходов от сделки купли-продажи жилья.

Если квартира была подарена гражданину после 01.01.2016 года, то соответствующая база (без учета возможных вычетов) зависит от того, определена ли для данной квартиры кадастровая цена по состоянию на 1 января года, в котором она была подарена.

Если определена, и ее величина, умноженная на 0,7, больше суммы сделки по купле-продаже, то налогооблагаемая база принимается равной кадастровой цена квартиры, умноженной на 0,7. Если нет — база принимается равной сумме сделки по купле-продаже.

В обоих случаях, безусловно, могут быть по желанию налогоплательщика применены различные вычеты — по схемам, рассмотренными нами выше.Источник: https://law03.ru/finance/article/nalogi-s-prodazhi-podarennoj-kvartiry